我国近三年个人所得税的研究热点分析

2016-04-25 02:57徐晨航温州市地方税务局直属一分局浙江温州325000

温州大学学报(社会科学版) 2016年2期

徐晨航(温州市地方税务局直属一分局,浙江温州 325000)

我国近三年个人所得税的研究热点分析

徐晨航

(温州市地方税务局直属一分局,浙江温州325000)

摘要:为较准确地了解我国近三年来个人所得税的研究热点,本研究利用Bicomb及SPSS软件并依据中国知网中查询到的2012 – 2015年的505篇文献绘制了个人所得税的研究热点知识图谱。研究结果表明,我国个人所得税的研究热点可从两个维度(税制改革与个人所得税改革、征管体系与调节收入功能)和五个领域展开(税制与税制改革;税收征管;个人所得税改革;税收公平;再分配效应)。关键词:个人所得税;研究热点;知识图谱

目前正是我国深化个人所得税改革的契机。本文试图利用知识图谱技术梳理我国近年来个人所得税的研究文献、把握个人所得税研究走向、分析研究热点。

一、资料来源与研究方法

(一)资料来源

文献来自中国知网学术资源总库,主题词是“个人所得税”;时间为2012 - 2015年;文献类别为“核心期刊”“CSSCI”;搜集时间为2015年5月25日;获取有关文献543篇。确定有效文献为505篇。对得到的资料进行标准化处理。合并同一关键词的不同表述

(二)研究工具

Bicomb共词分析软件和SPSS 17.0是主要研究工具。其中Bicomb共词分析软件由中国医科大学医学信息学系崔雷教授和沈阳市弘盛计算机技术有限公司开发[1]。

(三)研究进程

1.采用Bicomb软件统计505篇文章关键词,抽取出词频大于等于7的40个为主要关键词。2.建立高频关键词的共词矩阵。对确定的40个关键词,利用Bicomb软件中共词分析功能,产生词篇矩阵,将词篇矩阵导入SPSS 17.0,取Ochiai系数将其转化为40×40的共词相似矩阵。3.进行聚类分析。采用样本聚类,得出关键词聚类树图。4.结合聚类结果,对共词矩阵进行多维尺度分析,绘出个人所得税研究热点知识图谱。5.分析聚类结果和研究热点知识图谱,得出基本结论。

二、研究结果与分析

(一)高频关键词词频统计及分析

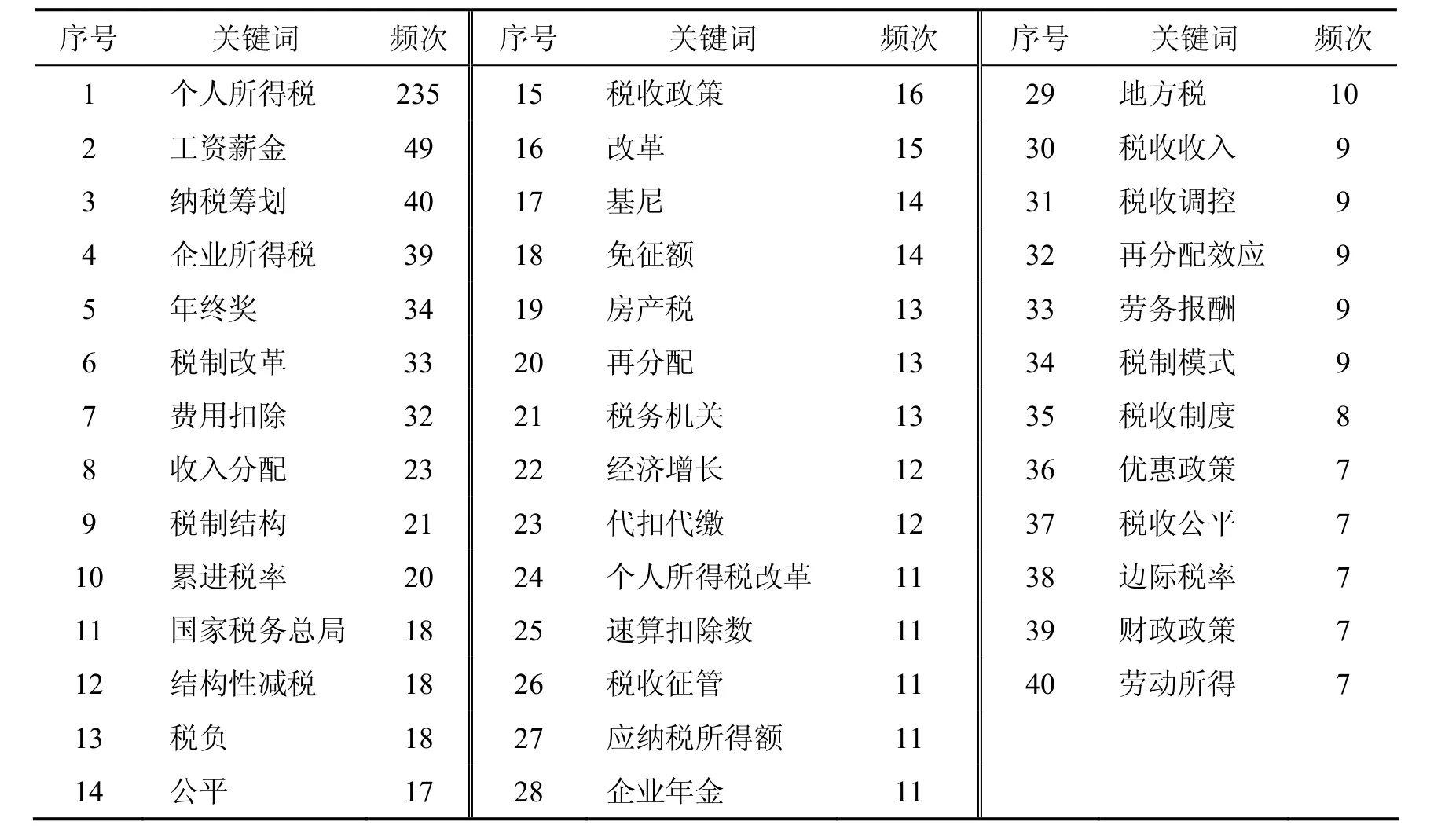

505篇文章所提取的关键词个数为1 212个,经过标准化处理,抽取出词频大于等于7的40个关键词为高频关键词,占关键词出现总频次的35.91%。40个高频关键词的排序结果见表1。

表1 40个高频关键词排序

由表1可见,除去个人所得税之外的前12个热点关键词分别为:工资薪金(49)、纳税筹划(40)、企业所得税(39)、年终奖(34)、税制改革(33)、费用扣除(32)、收入分配(23)、税制结构(21)、累进税率(20)、国家税务总局(18)、结构性减税(18)、税负(18)。

40个高频关键词的排序,表明近三年来我国个人所得税的研究热点。但仅对高频关键词的词频统计分析,还难以发现它们之间隐含的重要信息,还需进一步通过关键词共现技术来深入挖掘。

(二)高频关键词的Ochiai系数相似矩阵分析

我们利用Bicomb共词分析软件,将上述40个高频关键词进行共词分析,生成词篇矩阵后,再导入SPSS 17.0,选取Ochiai系数将其转化为一个40×40的共词相似矩阵,结果如表2所示。

表2 高频关键词Ochiai系数相似矩阵(部分)

从表2可以看出,各关键词与个人所得税的距离由远及近的顺序依次为:税制改革(0.091)、企业所得税(0.095)、年终奖(0.138)、费用扣除(0.143)、工资薪金(0.148)、纳税筹划(0.217)。

(三)高频关键词聚类分析

聚类结果反映关键词间的亲疏,也进一步反映个人所得税领域的研究热点。关键词聚类分析原理是以它们成对在同一篇文章中出现的频率(共词)为分析对象,利用聚类统计学方法,把关联密切的关键词聚集后形成类团。关键词聚类分析时,先以最有影响的关键词(种子关键词)生成聚类;再由聚类中种子关键词及相邻关键词组成一个新的聚类。关键词越相似它们的距离越近,反之则较远。采用SPSS 17.0对关键词相似系数矩阵进行系统逐次聚类分析,得到的聚类结果见图1。

图1 个人所得税研究领域关键词聚类图

根据图1中聚类分析结果显示的连线距离远近,将其分为5类。

1.税制与税制改革,包括结构性减税、财政政策、企业所得税、税收收入、房产税、税制结构、税收制度、税制改革、税收政策、经济增长、地方税、税收调控等12个关键词。2.税收征管,包括代扣代缴、税收征管、企业年金、优惠政策、改革等5个关键词。3.个人所得税改革,包括税负、劳动所得、工资薪金、费用扣除、累进税率、边际税率、免征额、个人所得税改革、税务机关、纳税筹划、年终奖、国家税务总局、速算扣除数、应纳税所得额、劳务报酬等15个关键词。4.为税收公平,包括税制模式、税收公平等2个关键词。5.再分配效应,包括基尼、再分配、个人所得税、收入分配、公平、再分配效应等6个关键词。

(四)个人所得税的研究热点知识图谱及分析

采用SPSS 17.0的多维尺度分析ALSCAL将表2的相似矩阵进行分析,并结合聚类分析结果,绘制出个人所得税的研究热点知识图谱,结果见图2。

图2的结果以更直观的形式,展示了个人所得税的研究主要围绕两个维度展开,它们分别为:税制改革与个人所得税改革(横轴,左右分)、征管体系与调节收入功能(纵轴,上下分)。

图2所示个人所得税的研究热点主要有5大主题领域,基本对应聚类分析中的5个种类。

领域一为税制与税制改革。从点的分布可看出:它们以税制改革为中心,位于横轴的左侧。从横轴上看,税制结构、税收制度、经济增长、税收收入等都是深化税制改革的重要内容;从纵轴看,企业所得税、房产税、结构性减税等涉及征管体系。领域二为税收征管。从点的分布可看出:除税收征管,其余关键词的点都位于纵轴上端(征管体系)。说明人们更多关注税收征管体系中的具体事项,如代扣代缴。领域三为个人所得税改革。从点的分布可看出:它们主要位于横轴右侧。从纵轴看,在上端(征管体系),以工资薪金为中心,应纳税所得额、速算扣除数、年终奖、纳税筹划、税负、国家税务总局等关键词形成紧密联系圈,说明在个人所得税征管上,工资薪金、年终奖是焦点项目,国家税务总局体现个人所得税改革的顶层设计。在下端(调节收入功能),费用扣除、累进税率、边际税率、免征额等关键词形成紧密联系圈,说明税率设计及费用扣除直接体现个人所得税社会功能的发挥。领域四为税收公平。从点的分布可看出:它们位于纵轴下端(调节收入功能)。可以说,税制模式决定税收公平,而税收公平是税制模式的重要指标。领域五为再分配效应。从点的分布可看出:它们很集中地位于纵轴下端(调节收入功能),突出反映了个人所得税的首要社会功能是调节收入分配,体现社会公平。

图2 2012 – 2015年我国个人所得税的研究热点知识图谱

三、结论与思考

综上所述,我国近三年来个人所得税研究主要围绕两个维度和五个热点领域展开。两个维度为:税制改革与个人所得税改革、征管体系与调节收入功能。五个热点领域为:税制与税制改革;税收征管;个人所得税改革;税收公平;再分配效应。针对这些研究热点,笔者有以下几点思考:

第一,税制与税制改革。税制结构优化是深化税制改革的重要内容。税制结构的选择既受到经济发展水平、税收征管水平、社会文化习俗以及国际税收等客观基础条件的约束,同时也受到政府关于财政收入筹集、社会公平、生态文明层面的行为目标等主观因素的影响。在这种双重约束下,各国政府采取自然转化加主动调整的变迁路径优化税制结构[2]。经过承前启后的改革,我国税制结构逐步进入了有待完善的深水区。下一步的税制改革不仅应在政府和企业间的关系上做文章,更应在政府和居民的关系上直接做文章。个人所得税和财产税比重的提高至关重要,将成为我国现行税制转变为现代型税制的“点睛之笔”[3]。因此,目前税制改革的重要内容之一就是深化个人所得税改革。而深化个人所得税改革离不开税制改革的宏观框架。

第二,税收征管。中国个人所得税的改革轨迹并未过多地体现经济理论的研究进展,而是在更大程度上受到税收管理水平、政治环境以及社会文化的现实约束。在关心个人所得税政策的人看来,税收管理的作用是非常明显的,也是很多国家(尤其是发展中国家)所欠缺的。因此,对于发展中国家而言,改善税收管理对于税收结构的选择和税收收入的取得而言尤为重要。遗憾的是,发展中国家的税收管理远未达到理想的水平[4]。推进个人所得税制改革还需要建立相应的征管配套制度,而现行的征收管理方式还不能满足建立综合与分类相结合税制模式的需要。主要表现为:1.税收征管手段缺乏;2.税收执法力度不够;3.涉税数据信息难共享;4.协税护税机制不健全[5]。我国现行个人所得税制主要采用代扣代缴税款与自行申报纳税两种征管方式。特别是代缴代扣,虽然是一种低成本的征管模式,却不利于纳税观念的培育。因此,加快完善个人所得税征管体系,是个人所得税制度建设的重要内容,也是落实个人所得税改革的重要保障。

第三,个人所得税改革。随着社会经济发展,个人所得税改革需要不断深化。工资薪金税目,是个人所得税改革的敏感地带。《个人所得税法》中列举的应税所得项目共11项,工资、薪金所得居首位。据2004 - 2013年统计数据,从个人所得税分项目统计看,工资薪金所得个人所得税占个人所得税总收入的比重最大,达到60%[5]。可以说,工资薪金是我国居民的主要经济收入,又是个人所得税的主要税源。因此在个人所得税法历次修正中,与工资薪金相关的修正是最多的。第三次修正(2005年10月27日)提高工薪所得减除费用标准。第五次修正(2007年12月29日)再次提高工薪所得减除费用标准。第六次修正(2011年6月30日)减除费用标准由2 000 元/月提高到3 500元/月;调整工薪所得税率结构,由9级调整为7级。由此可见,调整主要涉及两方面,一是调整工资薪金个人所得税费用扣除标准,二是调整工资薪金个人所得税累进税率。其中,合理设置工薪税目费用扣除标准十分重要。由于收入及基本支出、物价水平等因素发生变化时,立法者往往需要经历漫长时间和繁杂的程序才能完成费用扣除标准的修订,这种模式显得僵化。因此不少学者建议工资薪金费用扣除标准的指数化以及形成费用动态扣除机制[6-7]。

第四,个人所得税的调节收入功能。从知识图谱上可以看出,税收公平和再分配效应这两个热点领域紧紧贴在一起,处于纵轴的下端(调节收入功能)。《个人所得税法》的立法原则:1.调节收入分配,体现社会公平;2.增强纳税意识,树立义务观念;3.扩大聚财渠道,增加财政收入。可见,调节收入分配是个人所得税的首要社会功能。调节收入分配的基石是公平,公平涉及到社会心理底线和社会稳定,而公平是多坐标的,需要因时因地进行选择和设定。根据社会经济的发展态势,国家选择或转换公平坐标将是一种常态。在我国,经历了改革开放以来经济的迅速增长,不管是国家经济规模还是居民收入都有着很大的提高,同时社会贫富差距也在拉大且日益成为社会经济可持续发展的障碍。在此背景下,个人所得税调节收入分配、体现社会公平的功能得到了强烈关注。如,第六次修正不久,研究者首先关注的是其再分配效应[8]。由于个人所得税的调节收入功能是要体现社会公平,那么随着社会的不断发展,深化个人所得税改革一直在路上。

第五,一些有待突破的研究主题。在个人所得税的研究领域,尚存在许多有待突破的研究主题,比如家庭申报制度。为了更好地发挥个人所得税的调节收入功能,应当以家庭为单位征收,这将是重要的改革方向。但是家庭申报制实施起来比较困难:首先,是技术层面的税收信息系统的建立,需要准确统计每一个家庭的具体情况,这对人口大国来说有一定难度;其次,随着工业化、城镇化进程的加快,劳动力、家庭的流动非常频繁,增加了统计的难度[9]。因此,家庭申报制度虽然在文献中有所分析,但仍然不是讨论的热点。这说明要实施家庭申报制度,一些支撑性的条件仍然不具备,从而缺乏可操作性。

致谢:温州大学郭仁露参与本研究的数据处理,特此致谢。

参考文献

[1]崔雷.书目共现分析系统用户使用说明书[EB/OL].[2015-05-25].http://cid-3adcb3b569c0a509.skydrive.live.com/browse.aspx/BI-COMB.

[2]李华,樊丽明.双重约束下的税制结构优化[J].税务研究,2014,(7):53-58.

[3]马海涛,任强.迈入新阶段的中国税制改革:回顾、借鉴及展望[J].会计之友,2015,(7):93-99.

[4]谷成.从理论研究到制度优化:现实约束下的中国个人所得税改革[J].经济社会体制比较,2014,(1):16-23.

[5]罗涛.概论个人所得税制改革[J].税务研究,2015,(3):52-58.

[6]梁德明,王峥嵘.建立动态调整工薪税目费用扣除标准机制新议[J].深圳大学学报:人文社会科学版,2014,(1):84-88.

[7]谷佩云.工资薪金个人所得税的费用动态扣除机制研究[J].财会月刊,2014,(8):55-59.

[8]杜莉.税制调整与我国个人所得税的再分配效应[J].统计研究,2015,(4):36-42.

[9]张晓艳.收入不平等、家庭差异与个人所得税政策选择[J].中央财经大学学报,2014,(11):16-23.

(编辑:刘慧青)

Research Hotspots of Individual Income Tax in Recent Three Years in China

XU Chenhang

(No.1 Affiliated Bureau,Wenzhou Local Taxation Bureau,Wenzhou,China325000)

Abstract:In order to provide objective and accurate hotspots of individual income tax research in China of recent three years (2012-2015),the research used the software of Bicomb and SPSS to analysis 505 papers selected from CNKI.The results showed that the hotspots were around two dimensions and five fields.Two dimensions were:tax reform and individual income tax reform,tax collection system and tax adjustment function.Five fields were:tax system and tax system reform,tax collection,individual income tax reform,tax equity,redistribution effect.

Key words:Individual Income Tax; Research Hotspot; Mapping Knowledge Domain

作者简介:徐晨航(1990- ),男,浙江温州人,硕士研究生,研究方向:税务

收稿日期:2015-10-12

DOI:10.3875/j.issn.1674-3555.2016.02.011本文的PDF文件可以从xuebao.wzu.edu.cn获得

中图分类号:F810.424

文献标志码:A

文章编号:1674-3555(2016)02-0083-06

猜你喜欢

职教论坛(2016年27期)2017-01-05

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

中国远程教育(2016年9期)2016-11-19

考试周刊(2016年85期)2016-11-11

企业导报(2016年19期)2016-11-05

企业导报(2016年19期)2016-11-05

中国教育信息化·基础教育(2016年9期)2016-10-18

中国教育信息化·基础教育(2016年9期)2016-10-18

企业导报(2016年9期)2016-05-26