基于DEA-Tobit的信托公司经营效率及影响因素研究

2016-06-10 09:06赵东安

常州大学学报(社会科学版) 2016年1期

赵东安,周 尚

基于DEA-Tobit的信托公司经营效率及影响因素研究

赵东安,周 尚

摘 要:运用DEA模型对我国44家信托公司2009-2014年的经营效率进行分析与评价,并利用Tobit回归模型对信托公司经营效率的影响因素进行理论假设与检验,结果表明:我国信托公司技术效率均值呈波段上升趋势,但整体不高,仍有较大增长空间;公司规模、净资产收益率及信托收入占比对信托公司的经营效率具有显著的推动作用,成本收入比与效率呈显著的负相关;而在不良资产可控的前提下,适度的风险经营将有利于效率的提高。

关键词:信托公司;经营效率;DEA模型;Tobit回归

近几年,我国信托业规模呈现爆发式增长态势,2009年末信托资产规模只有2.06万亿,但至2014年底,信托业资产管理规模已达到13.98万亿元,平均每年增长47.12%。2012年信托资产规模首次超过保险业,成为仅次于银行业的第二大金融子行业。信托业迅速成长为我国金融业的重要组成部分,为我国金融业发展和社会经济发展提供了持续动力。

然而,随着“泛资产管理时代”的到来,银行、证券、保险等传统资产管理机构将逐步参与到与信托公司同质化的业务中来,金融行业的竞争进一步加剧,信托业混业经营的制度红利也将逐渐减少。同时,银监会不断加强对信托业的监管,出台了一系列规范房地产投资业务、地方政府融资行为及银信合作等监管政策,进一步限制了信托业经营范围。经济增长速度减缓和行业景气度的回落也使信托业面临的外部环境充满了前所未有的不确定性。在竞争环境和监管政策都已发生变化的背景下,信托业在谋求转型的同时,必须不断提高自身经营管理效率,提升公司的竞争力。因此,为促进信托业持续健康地发展,对我国信托业的经营效率及其影响因素进行分析具有十分重要的意义。

一、文献综述

国外对经营效率的研究起步较早,研究方法也多样。金融机构的研究主要集中于银行业经营效率分析,而对信托业的研究相对较少。银行业经营效率研究成果主要有:Chrysovalantis Gaganis等[1]运用数据包络分析方法(DEA)对希腊商业银行的458个分支机构进行分析发现,2002-2005年间各分支机构的效率有所提高,贷款损失准备金作为投入变量提高了效率得分;Tanna Sailesh[2]选取75个国家的566个银行,对2000-2004年间对外直接投资(FDI)与银行效率水平变化之间的关系进行研究,发现FDI在短期内与生产率呈负相关,但长期会推动生产率提高;Thanh Ngo等[3]选取2007-2010年间泰国27个主要银行的面板数据,运用DEA和malmquist指数测算效率和全要素生产率,指出泰国本地银行受金融危机影响较小,且存在规模报酬递减现象。信托业效率研究成果主要有:Jon A.Breslaw等[4]对1985-1988年加拿大信托公司的效率进行研究,发现小型信托机构比大中型信托机构的规模效率要高;Jonathan Fletchera[5]研究1985-1996年英国单位信托基金的绩效,发现内部信息的缺乏和较高的成本导致绩效下降,其表现并不能超过市场效率。

伴随着信托业的持续快速发展,国内对于信托业经营效率的研究也进一步丰富。大部分学者运用非参数法的数据包络分析,也有学者使用参数法中的随机前沿分析(SFA)方法。王洪礼、白斌和李怀宇[6]将DEA引入信托公司的效率评价,对48家信托公司的技术效率、纯技术效率和规模效率进行分析。周孝华和陈犁[7]利用三阶段DEA模型对我国信托公司技术效率进行研究,发现信托公司的效率受到股东背景、市场份额等环境变量的影响,信托公司整体规模效率偏低。蒲勇健和罗巧利[8]将Monte-Carlo模型与SFA相结合对我国20家信托公司经营效率进行分析,发现信托公司相对较低的发展水平与资本实力是导致信托公司经营效率低下的主要原因。张屹山、高福波和李莹[9]运用超效率DEA方法对我国信托公司的运营绩效进行测算,发现国有持股会导致信托公司的绩效下降,而股权集中度越高对信托公司绩效的提升作用越显著。邓旭升和高士亮[10]基于DEA方法构建FAVAR模型,对不同地区信托公司的投入产出效率进行分析,发现不同地区信托公司投入产出效率存在显著差异,企业景气指数、固定资产投资增速等变量对效率变动的冲击最为显著。

综合现有文献发现,已经有越来越多的学者开始关注信托公司的经营效率,但在广度与深度上仍与银行业相比有较大差距,信托业相关理论研究还待进一步地深入。本文在借鉴前人研究基础上,在以下两方面有所改进:第一,选用较长时间序列(2009-2014年6个年度)的数据,尽量避免因偶然时点因素而造成的偏差;第二,已有文献着重考察盈利能力、成本管理能力等财务指标对信托公司经营效率的影响,而本文将拓展能够反映信托业经营特点的信托业务经营能力等指标,使分析更贴近实际,更具有针对性。此外,近年来,无论是信托业内部产品创新、业务结构转型,还是外部宏观经济、监管政策及竞争环境等都发生了巨大的变化,因此,研究这一时期信托公司的经营效率及其影响因素具有重要的理论和现实意义。

二、研究方法

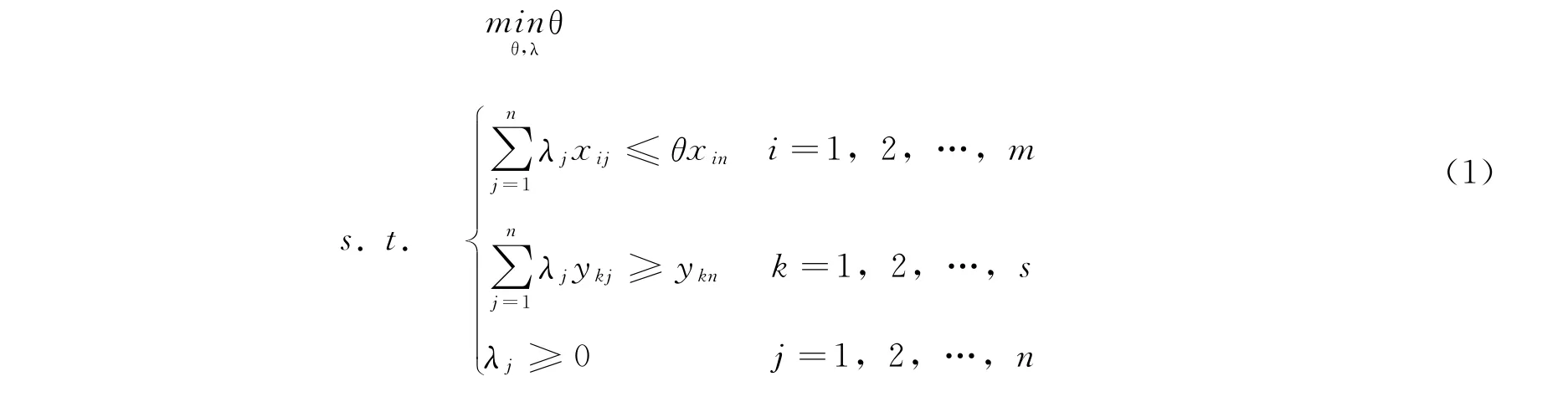

信托公司经营效率是指信托公司在经营活动中投入与产出或成本与收益之间的对比关系,反映了信托公司对其资源的有效配置。在对效率的测评中,通常选用数据包络分析方法(Data Envelopment Analysis,DEA),该方法是多投入多产出的相对效率评价模型,不需要设定投入、产出指标的权重,增加了结果的客观性。计算信托公司效率关键是求解既定产出下的最少投入问题,一般采用规模报酬不变(Constant Return to Scale)假设下基于投入导向的方法建立信托公司效率模型。投入导向的技术效率可以归纳为求解下面的线性规划问题[11]:

其中,n为决策单元(DMU)的个数,x∈Rm为投入向量,y∈Rs为产出向量,θ值为求解得到的各决策单元的效率值,一般θ≤1,如果θ=1意味着决策单元是技术有效的。

Tobit回归模型最早由James Tobin[12]结合Probit和多次回归法而提出,该模型属于受限因变量模型。由于DEA模型计算得出的技术效率值取值范围在(0,1]之间,如果将技术效率值作为被解释变量而采用普通最小二乘法进行估计,可能会得到一个有偏且不一致的估计量。因此,通常构建Tobit回归模型,采用极大似然估计方法来估计参数。Tobit模型:

其中,yit为被解释变量,Xit为解释变量,β为各个影响因素的回归系数,ei为残差项且满足ei~N(0,σ2)。

三、实证分析

(一)信托公司经营效率评价

1.指标选取及数据来源

在运用DEA模型计算效率时,投入产出指标的选择极为关键。本文在借鉴前人研究的基础上,考虑到信托公司经营业务分为自营业务和信托业务的行业特点,选取固有资产、营业支出、应付职工薪酬作为投入指标,选取净利润、信托资产、营业收入作为产出指标,构建信托业经营效率的指标评价体系。投入指标方面:固有资产属于信托公司自身的资产,信托公司可以自主掌控,收益与损失都属于信托公司,此指标能够较好地反映信托公司的投入;营业支出反映了信托公司经营活动的成本支出情况,包括业务及管理费和营业税金及附加等,此指标也是反映公司经营投入的重要指标;应付职工薪酬作为劳动力投入的代理指标,由于考虑了劳动力的价格因素,因而比员工数量指标更具有代表性。产出指标方面:净利润指标代表公司的盈利水平,该指标包括了自营业务的净利润和信托业务的净利润,是能较好反映公司产出水平的指标;信托资产所有权属于委托人,信托公司仅作为受托人进行资产管理,可以反映信托公司拓展信托业务的能力,因而可作为产出指标;营业收入主要包括利息收入、投资收益和手续费及佣金收入,是一个可以反映信托公司产出的综合指标。

本文样本选择2009—2014年持续经营且每年发布完整审计报告的信托公司。截至2014年底,我国共有68家信托公司,首先排除大业信托、民生信托等7家2009年以后成立的信托公司。再根据选取的每个指标必须有连续6年的完整数据,剔除18家数据不完整的信托公司。最终选择44家存续经营时间较长且数据完整的信托公司作为研究样本。从2014年信托资产规模来看,本文所选样本公司占行业资产总量的73.47%,能够在一定程度上反映我国信托业的状况。数据来源于2009-2014年的《中国信托业统计年鉴》和“信托网”“用益信托网”公布的各信托公司年报。

2.信托公司经营效率评价

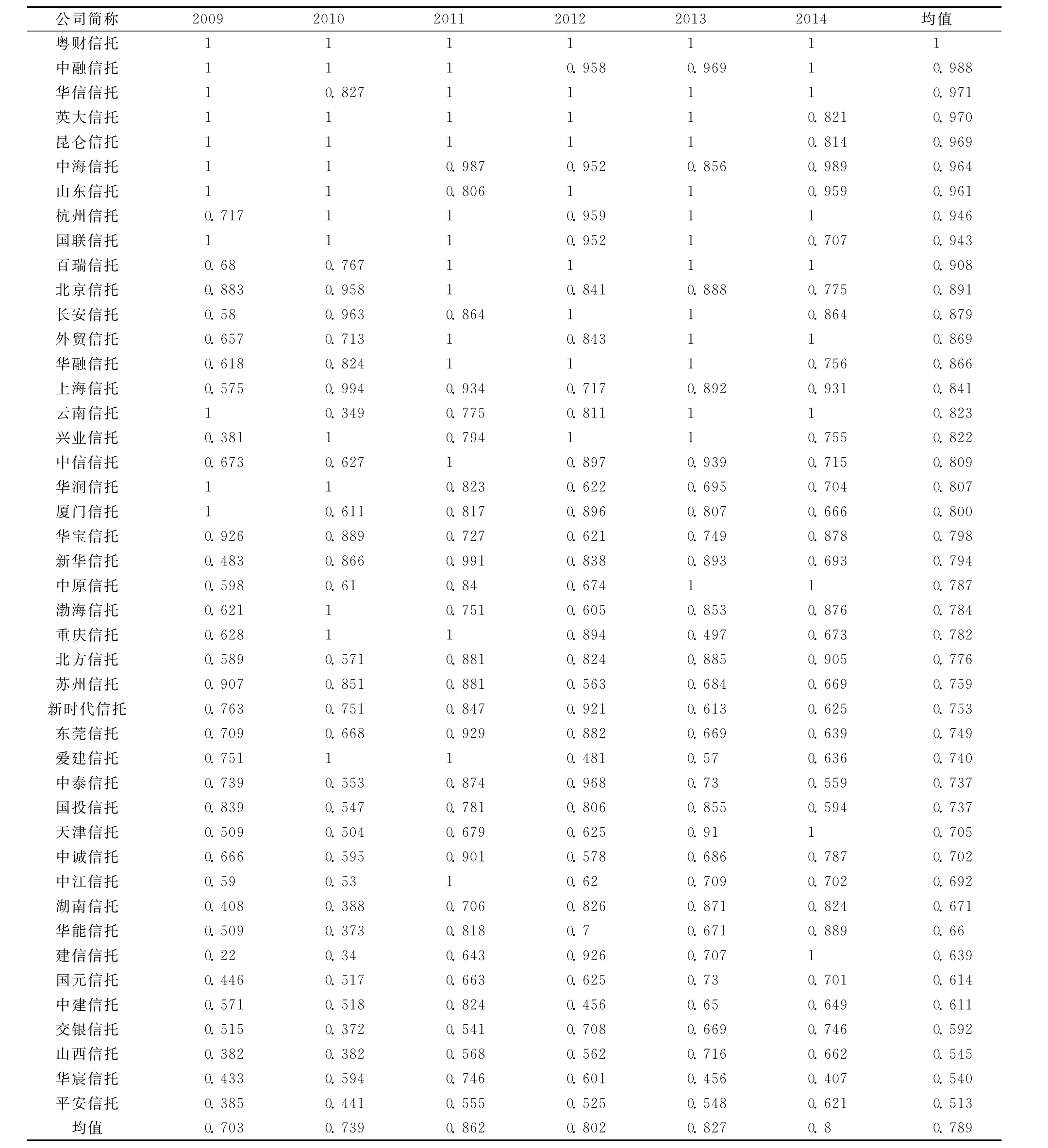

从表1可以看出,2009—2014年,我国信托公司技术效率均值为0.789,经营效率中等偏上,但还有21.1%的改进空间。从增长趋势来看,效率均值整体呈波段上升趋势。2009年,技术效率值为0.703,即最优投入占实际投入的70.3%,仍有近3成的资源没有得到充分利用,至2014年,技术效率值达到了0.8,比2009年提高了13.8个百分点,这是很大的进步,但仍有20%的提高余地。

6年技术效率均值为1的只有粤财信托一家公司,说明公司投入的资源得到了合理的利用,并获得了最大的产出,其管理能力和技术水平与经营规模相匹配。技术效率大于0.9只有10家公司,仅占到样本数量的22.7%,其中排名靠前的三家公司分别是中融信托、英大信托和昆仑信托,技术效率分别为0.988、0.971和0.970,这些信托公司的经营效率相对较高,充分利用了公司的人力与财力。

资源利用率未达到7成的也有10家公司,存在严重的投入冗余现象。在巨大的市场需求面前,一些信托公司盲目追求规模的迅速扩张,忽略了成本控制的重要性。具有行业影响力的平安信托虽然在资本实力、人力资本和营销策略等方面具有优势,但是不惜成本地扩张也带来了一系列问题,人力资源的闲置和内部整合能力的下降等因素最终导致经营效率较低。

表1 2009-2014年信托公司技术效率

(二)Tobit回归分析

1.模型设定与数据说明

本文以DEA模型得出的各信托公司技术效率值(EFF)作为被解释变量,考察以下几个因素对我国信托公司经营效率的影响,并提出假设,构建Tobit回归模型。

假设1:信托公司的规模越大,经营效率越高。规模较大的公司因为具有雄厚的资本实力,在人力资本、产品设计及公司管理等方面投入较多的资源,往往能够占据更多的市场资源,占有更多的市场份额,所以我们假设公司规模对经营效率具有正相关关系。本文选取人均信托资产(PCTA)作为公司规模的代理变量,并对变量进行对数化处理。

假设2:信托公司的盈利能力越高,经营效率越高。盈利是公司生存和发展的基本目标,也是公司扩大再生产的前提。较高的盈利水平不仅意味着公司在战略安排、营销渠道方面较有优势,还体现公司对财产的管理利用水平较高。净资产收益率(ROE)是以公司的权益资本来衡量获利能力,具有较强的综合性和代表性,所以本文选取净资产收益率来衡量公司的盈利能力。

假设3:信托公司的成本控制水平越高,经营效率越高。就同行业而言,因为营业支出结构比较一致,成本收入比的差异可以说明各公司在资源优势、技术优势及劳动生产率等方面的情况。因此,本文选取成本收入比(CIR)来衡量公司的成本控制能力。

假设4:信托公司的风险管理能力越高,资产质量越好,则经营效率越高。资产质量反映了公司的风险管理水平,良好的资产质量可以减少公司将来面临的损失,避免影响公司的经营效率。金融机构中常用不良资产率(NPAR)来衡量公司的资产质量,较高的不良资产率不仅会给公司的运营带来损失,还会影响到公司的形象及未来市场的开拓。

假设5:信托公司的信托业务经营能力与经营效率正相关。信托公司经营业务分为自营业务和信托业务,而信托业务才是公司营业收入的主要部分,因此信托业务经营能力的高低将直接影响整个公司的经营效率。由于信托业务收入来源主要体现在手续费及佣金收入,所以本文采用手续费及佣金净收入与营业收入的比值,即信托收入占比(PTI),作为信托业务经营能力的代理变量。

上述影响因素代理变量的说明如表2所示。根据上面对信托公司经营效率影响因素的理论假设,构建如下计量经济模型:

表2 变量符号及其定义

其中,β0为常数项,β1、β2、β3、β4、β5为各解释变量的回归系数,i代表第i个公司,i=1,2,…,30,t代表时期,t=1,2,…,6,ε为残差项。

2.计量实证结果分析

本文运用Stata12.0软件对样本数据进行回归分析,回归结果如表3所示。研究结果发现,人均信托资产、净资产收益率、成本收入比、不良资产率、信托收入占比对我国信托公司经营效率的影响在统计上显著,其中除假设4与预期假设不符之外,其余假设均得到验证。

表3 Tobit模型回归结果

(1)公司规模与信托公司经营效率呈显著的正相关。从结果来看,提高信托公司的规模对经营效率有着显著的推动作用,规模较大的公司具有规模经济效应。历经几次整顿,目前我国信托业规模增长十分迅速,扩大市场规模、提高市场占有率仍是现阶段许多信托公司追求的目标。规模较大的公司通常因成立时间较早而积累了丰富的经验,具有良好的声誉与企业形象,它们不仅在传统信托业务经营方面具有得天独厚的条件,而且在产品创新、风险管理等方面也更有竞争力,因而相对更有效率。

(2)盈利能力对信托公司经营效率具有正向效应,符合对预期方向的判断。研究显示,ROE的系数为1.317 9,在1%的水平上显著,并且是影响信托公司经营效率最突出的因素,即信托公司的净资产收益率越高,盈利能力越强,经营效率也就越高。在实际经营过程中,信托公司作为信托产品的生产者,其优秀的资产管理能力和较高的投资收益率能够吸引更多的投资人,从而进一步增加公司的营业收入,提高公司盈利水平,形成一个良性循环。此外,受益于信托业的制度红利,信托公司可以横跨货币市场、资本市场及实体市场,广泛的市场空间成就了多元的经营业务和盈利渠道,利于信托公司实现规模经济和范围经济,因此使得信托公司更具有经营效率。

(3)成本收入比对信托公司经营效率具有反向作用,即良好的成本控制能力可以有效推动经营效率的提高,这与我们的预期假设一致。CIR的系数为-0.495 3,在1%的水平上显著。在其他条件不变的条件下,成本收入比每降低1%,经营效率就会提高0.495 3%。良好的成本控制能力意味着公司以更少的支出获取更多的盈利。在过去几年,我国信托公司为了迅速扩大资产管理规模,往往采取的是粗放式的发展道路,忽视了成本管理的重要性。而在竞争激烈的今天,较高的成本管理水平对于提高公司经营效率及竞争力具有十分重要的作用。

(4)不良资产率与信托公司经营效率呈显著的正相关。一般来说,不良资产率越高,资产质量越差,说明公司管理者投资管理资产的能力越差,经营效率越低。而回归结果显示,不良资产率与经营效率具有正向的相关关系,与预期假设不符。我们认为可能有以下两个原因:一方面,金融行业高风险对应着高收益,过于谨慎的投资策略可以使资产免受损失,但也会错失大量收益较高的投资机会;另一方面,随着信托业市场的发展,当信托项目出现风险时,以市场化的处置方式逐渐取代过去简单的“刚性兑付”方式,通过重组、并购、法律追索等方式对信托项目风险进行化解,并且效果较好。近年来,虽然信托项目个案风险事件有所增加,但风险隔离机制的安排、资本实力的增厚及行业稳定机制的建立使得信托行业风险抵御能力进一步增强。因此,在不良资产数量可控的前提下,适度的风险经营可以提高公司的经营效率。

(5)信托业务经营能力与信托公司经营效率呈显著的正相关。结果显示,在其他条件不变的前提下,信托业务收入占比每增加1%,经营效率就会增加0.206 4%。这与实际是相符的,与自营业务相比,信托业务的资金运用方式与投资方向要更加丰富,收入数量远高于前者,并且经营风险理论上主要由投资者来承担。政策法规的约束和多元化的市场需求使得各个信托公司不断积极地调整信托业务,逐渐回归到资产管理、财富管理的主业上,至2010年,信托业务收入占比提高到了70%以上。在信托业务中,创新产品地不断推出和资产管理水平地持续提高,对于增加公司营业收入、提高公司的经营效率具有重要的意义。

四、研究结论与政策建议

本文运用DEA-Tobit模型对我国44家信托公司2009-2014年间的经营效率及影响因素进行了分析。研究结果表明:第一,我国信托公司2009-2014年间技术效率均值为0.789,环境的变化使得信托公司更加注重改善经营业务的结构,提高自身的管理水平,但是总体上信托业经营效率还是不高;第二,人均信托资产、净资产收益率及信托收入占比对信托公司的经营效率具有显著的正向影响,成本收入比与经营效率具有负相关关系,即成本管理能力的提高可以显著地推动经营效率的提高,在信托业强大风险抵御能力的前提下,适度的风险经营也将有利于信托公司效率的提高。

根据本文的分析,结合我国信托业发展现状,为提高我国信托公司经营效率,给出以下政策建议:

第一,适度扩大资产规模。我国信托业仍存在规模不经济的现象,扩大资产规模不仅可以实现规模经济,还可以扩大市场占有率,提高知名度。但扩大规模并不是要求信托公司继续走依赖融资类业务谋求规模快速增长的粗放式道路,而是要逐渐回归信托“受人之托,代人理财”的主业。

第二,调整信托业务结构,创新信托产品。在经营环境改变的背景下,信托公司首先应调整信托业务结构,转向资产管理业务、财富管理业务、投资银行业务和专业化受托服务。同时不断创新信托产品,提高专业化水平,逐步由单一的信托产品提供商向综合金融服务商转变。

第三,加大科技创新力度,提高自身经营管理水平。一方面,信托公司应积极应用更先进的技术,加大对软硬件的投资,加快信息化建设,提高信托产品附加值,进而提升公司品牌,树立高端专业的形象。另一方面,管理层应积极学习借鉴国外的先进经验,不断提高自身决策管理水平和成本控制能力,走集约化的发展道路。

第四,加强风险控制,提高资产质量。资产质量是公司发展的基石,信托公司要同时保证自有资产和信托资产的安全。公司应坚持稳健经营的原则,加强对事中风险的控制和事后监督,加强各项业务的合规性审查,加快业务流程的改造等措施,进一步完善公司的内控制度,提升公司风险管理能力,以控制不良资产率,提高资产质量。

参考文献:

[1]Gaganis C,Liadaki A,Doumpos M,et al.Estimating and analyzing the efficiency and productivity of bank branches:evidence from Greece[J].Managerial Finance,2009,35(2):202-218.

[2]Tanna Sailesh.The impact of foreign direct investment on total factor productivity growth:international evidence from the banking industry[J].Managerial Finance,2009,35(3):297-311.

[3]Dang-Thanh Ngo,Nguyen Linh Thi Phuong.Total factor productivity of thai banks in 2007-2010:an application of DEA and Malmquist index[J].Journal of Applied Finance and Banking,2012,2(5):27-42.

[4]Jon A Breslaw,James McIntosh.Scale efficiency in canadian trust companies[J].Journal of Productivity Analysis,1997,8(3):281-292.

[5]Fletchera J.The evaluation of the performance of UK American unit trusts[J].International Review of Economics &Finance,1999,8 (4):455-466.

[6]王洪礼,白斌,李怀宇.DEA在信托行业效率评价中的应用[J].天津大学学报(社会科学版),2010,12(2):102-109.

[7]周孝华,陈犁.基于三阶段DEA模型的中国信托公司效率分析[J].技术经济,2010,29(9):79-83.

[8]蒲勇健,罗巧利.基于MC-SFA模型的我国信托业经营管理效率评价[J].系统工程理论与实践,2012(5):1039-1047.

[9]张屹山,高福波,李莹.股权结构对我国信托公司绩效的影响分析[J].吉林大学社会科学学报,2013(9):5-12.

[10]邓旭升,高士亮.我国信托公司投入产出效率区域差异比较[J].财经问题研究,2014(7):58-64.

[11]Charnes A,Cooper W W,Rhodes E.Measuring the efficiency of decision making units[J].European Journal of Operational Research,1978,2(6):429-444.

[12]Tobin J.Estimation of relationship for limited dependent variables[J].Econometrica,1958,26:24-36.

A Study of Trust Companies'Operating Efficiency and Influencing Factors Based on DEA-Tobit

Zhao Dongan,Zhou Shang

Abstract:By using DEA model,this paper analyzes and evaluates the operating efficiency in years of 2009-2014of 44Chinese trust companies,puts forward the theoretical hypothesis on the influencing factors for the trust companies'operating efficiency and fulfills the hypothesis test with Tobit regression model.Results show that the average technical efficiency of Chinese trust companies reflects a band rising trend,but it is not high and there is still a large room for growth as a whole;the company size,return on equity and percentage of the trust income significantly promote trust companies'operating efficiency,and the cost income ratio negatively relates to efficiency;on the premise of controlling non-performing assets,moderate venture is beneficial to the improvement of efficiency.

Key words:trust companies;operating efficiency;DEA model;Tobit regression

收稿日期:(2015-10-26;责任编辑:沈秀)

中图分类号:F832.49

文献标识码:A

Doi:10.3969/j.issn.2095-042X.2016.01.010

基金项目:国家社会科学基金一般项目“价值链高端攀升视角下我国战略性新兴产业出口竞争新优势的培育路径研究”(15CGL002)。

作者简介:赵东安,常州大学商学院副教授,南京大学商学院博士后;周尚,常州大学商学院硕士研究生。

猜你喜欢

银行家(2022年5期)2022-05-24

合作经济与科技(2017年3期)2017-02-20

对外经贸(2016年11期)2017-01-12

科技创新与应用(2016年34期)2016-12-23

时代金融(2016年29期)2016-12-05

时代金融(2016年29期)2016-12-05

商(2016年27期)2016-10-17

商(2016年1期)2016-03-03

西部金融(2015年3期)2015-05-08

金融周刊(2013年19期)2013-08-07