高管股票期权激励对企业绩效影响的实证研究

——基于我国A股上市公司的实证检验

2016-11-17 09:20钟国臻左英胜楠

山东商业职业技术学院学报 2016年5期

钟国臻,左英胜楠

( 济南大学 商学院,山东 济南 250002 )

高管股票期权激励对企业绩效影响的实证研究

——基于我国A股上市公司的实证检验

钟国臻,左英胜楠

( 济南大学 商学院,山东 济南 250002 )

通过国内外文献对高管股权激励与企业业绩关系研究的回顾,以股权分置改革后2008-2015年我国A股上市公司中实行股票期权激励的企业为样本,考虑企业规模、地区、行业等因素,首先采用因子分析方法构造了企业业绩的综合得分函数,运用描述性方法分析高管股权激励发展现状,然后建立回归模型,通过线性回归的方法实证检验高管股票期权激励对企业绩效的影响,进而分析高管激励的有效性,最后从政府和企业两个层面提出对高管实施激励制度的合理建议。

高管;股票期权激励;企业绩效

一、引言

高级管理人员是企业的核心人员,负责企业日常事务的决策和执行,对企业的发展起着关键的作用。在现代公司治理结构中,所有权与经营权的分离使得股东与管理者之间产生了委托-代理问题,另外研究表明高管股权激励能够有效地解决管理者与股东之间的权益冲突。对高管实施股权激励能够将企业的长远发展和经营者的个人利益捆绑在一起,减少经营者的短期行为(Jensen MC,Meckling WH,1976),进而激励其提高努力程度并制定有利于企业长远发展的决策,进一步提高公司业绩。而且作为一种长期的激励机制,股权激励在西方国家已被广泛应用,而股权激励中使用范围最普遍的就是股票期权激励(ESO,Executive Stock Option)。股票期权是指上市公司授予激励对象在一定时期内以一个事先约定的价格或条件来购买公司股份的权利,是一种高度权变、长期激励的合约。

2005年我国开始推行股权分置改革,使股票期权激励逐渐成为可能。2006年新修订的《证券法》、《公司法》和《上市公司股权激励管理办法》等相关法律法规的正式出台,为实施股权激励提供了直接的政策依据和操作指引。尽管股权激励在我国已经发展了一段时间,但就实施情况而言与西方国家相比差距仍然较大,我国企业实施比例小于20%。随着我国资本市场的逐步完善以及更加规范的法律法规的出台,为企业有效实行股票期权激励制度提供了有利的保障。得益于有利的外部环境,我国实行股权激励制度的企业数量不断增加,截至2015年底,A股上市公司中有652家实行了股权激励计划。

随着激励计划的逐渐发展,期权激励也得到了企业的重视。但是,我们并不能仅看实施期权激励制度企业数量的增加就得出期权激励制度是有效的结论。我国企业目前实行股票期权激励制度是否能够有效激励高管用心经营企业,提高公司绩效?由于我国股权激励实施较晚,我国高管持股比例普遍较低,而且我国证券市场也并非完全有效,公司股价和股利不能完全反映公司绩效,使得股票期权激励未达到预期的有效性。股票期权激励在应用过程中表现出的正、负效应(郑文清,2010)和合理性、约束性(徐宁和徐向艺,2010),使得国内外学者对高管股权激励对公司绩效的影响的研究持有不同观点,没有得出一致的结论,而且也缺乏这一方面的深入研究。基于此,本文以股权分置改革之后2008-2015年实施股票期权激励计划的A股上市公司的264个样本,实证检验高管股票期权激励与企业绩效间的关系。

二、文献回顾与假设提出

国外学者较早地研究了高管股权激励与公司业绩两者间的关系,目前我国的研究也取得了一定的进步。已有的文献对两者关系的研究结果主要分为三个方面:存在线性相关关系;存在非线性关系;弱相关或无相关关系。

Jensen & Meckling(1976)提出了利益趋同效应,Holmstrom(1979)、 Gibbons & Murphy(1992)等认为公司应该向高管提供股权的契约以使其利益与股东利益趋同。Carl. R. Chen(2003),张晖明、陈志广(2002)认为企业业绩与高管报酬及持股比例显著正相关。随后,谢军(2005)、程仲鸣、夏银桂(2008)、徐宁(2009)、刘佑铭(2012)等研究发现实施股权激励对上市公司的经营绩效有明显的促进作用。Fama(1983)提出了经营者的防御效应。Morck, Shleifer & Vishny(1988) 认为高管持股比例与公司价值呈现倒U形。刘中文等(2009)、章雁(2010)、王锐(2011)等认为上市公司股权激励与企业绩效存在区间关系。Jensen & Murphy(1990)、Faccio & Lasfer(1999)、魏刚(2000)、李增泉(2000)等都得出高管股权激励与公司绩效之间没有相关关系。

不同时期国内外学者对股权激励的激励效果的研究结果各有不同,追其原因不仅由于企业的内部和外部环境同时的影响,还有可能取决于选取的衡量指标和样本数据等的局限性。因此,在当前的环境下探讨不同公司的股票期权激励非常重要。

股票期权是通过对高管授予期权使高管成为公司股东,从而刺激高管努力经营公司。由于目前我国高管持股比例普遍偏低,经验表明企业的高管持股比例在一定的范围内,确实可以激励其努力促进公司的长远稳定发展。而且基于我国的现实情况,经营者处于利益趋同的阶段。提出假设1:

假设1:高管持股比例与企业绩效呈正相关关系。

对于欧式期权,较长的时间并不能增加股票的价值。虽然较长的时间可以降低执行的价格的现值,但并不增加执行的机会。而美式期权较长的到期时间能增加期权的价值。基于期权行权的风险,期权的年限特征对期权的价值影响较大。我国规定,实行期权的行权期限限制最少不得小于1年,而一般我国企业的期权激励都在4-10年之间,平均年限为4.8。如果期权行权期过短,就会无法达到长期激励的作用;而如果期权行权期过长,对高管的激励有效性也会逐渐减弱。因而会影响高管对公司经营活动的决策方向和对企业价值增加的方案。本文主要研究期权的长期激励作用,故选取了期限大于等于4年的股票期权。提出假设2:

假设2:股票期权激励期限与企业绩效呈负相关关系。

周建波、孙菊生(2003)、俞鸿琳(2006)和程仲鸣、夏银桂(2008)认为,可以将股权性质作为企业业绩的影响因素;夏季军、张晏(2008)认为,不同股权性质的企业确实存在差异。随着资本市场经济的不断发展,私营性质的企业规模不断扩大,逐步通过上市来筹集资金,满足其对资本的需求。由于高管的薪酬普遍是年薪制,使得财富的增加受到限制,进而通过外部融资量的增加使其持股比例增加的可能性较小。但是,对于高管的股票期权激励的大量研究表明,成长机会高的公司更多地采取股票期权计划,受管制的企业更少采用股票期权计划。因此,提出假设3:

假设3:私营性质的企业比国有性质的企业实行股票激励计划对企业绩效的影响更显著。

三、变量设计与模型构建

(一)变量设计

1.被解释变量

本文选取的被解释变量为净资产收益率、总资产净利率、 每股收益、主营业务收入增长率、资本积累率。本文认为对绩效的衡量应采用这5个指标,用主成份分析法计算综合得分的方法比较恰当。在衡量公司绩效的4种方法中,Tobin Q值法和EVA值法适用于资本市场完全有效,但是我国资本市场并非完全有效,所以这两个方法在我国不适用。而平衡计分卡法包含的指标过多且有些不容易测量,缺乏数据应有的客观性、谨慎性。所以,本文选取了财务指标分析法,数据容易获取,并且适合我国现实情况。

2.解释变量

(1)高管持股比例。用期权占总股本比例作为代理变量。

(2)是否实施期权哑变量。未实施期权前取值为0,实施后取值为1。

(3)期权激励期限。从期权实施到可行权时间区间计算。

3.控制变量

企业业绩的影响因素很多,借鉴已有的研究,本文选取的控制变量如下:

(1)企业规模。不同的企业规模对公司的经营效率产生的影响不同。较大公司的规模经济优势可能会对公司的经营效率产生负面的影响。

(2)资产负债率。资产负债率较高的公司,财务杠杆也会高,会使得企业面临较大的风险。如果企业经营不善,则会加剧企业的损失。

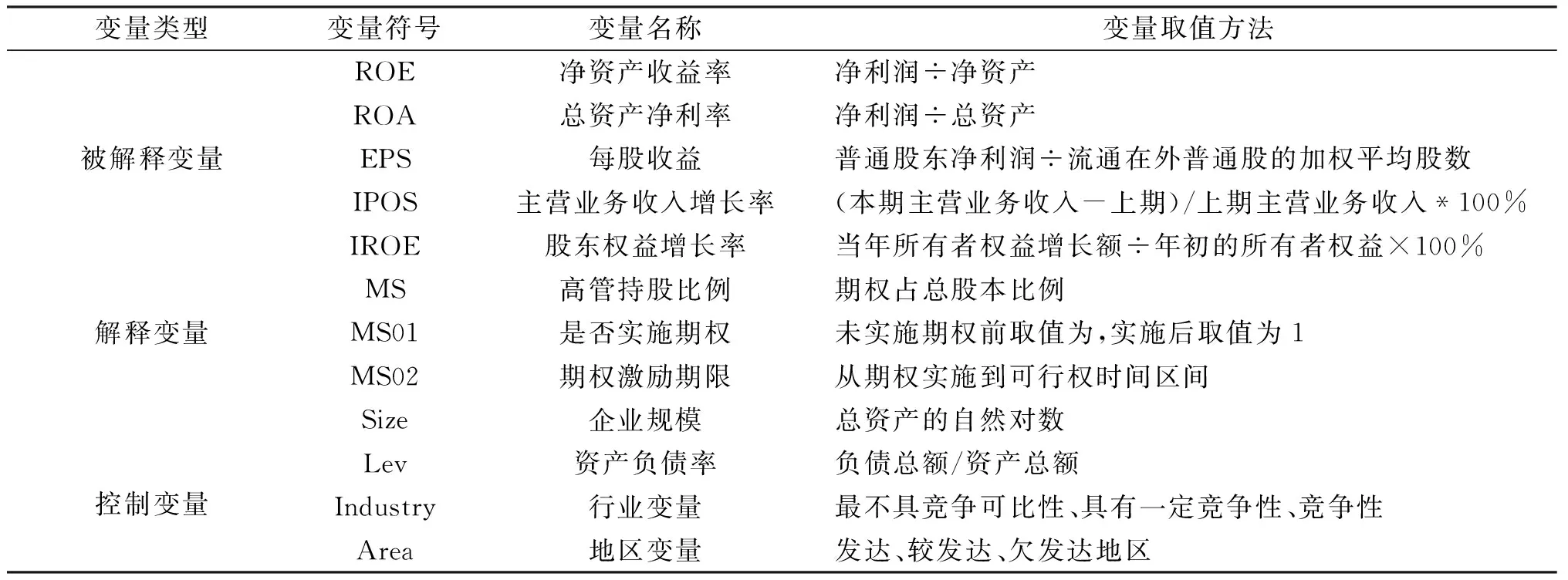

(3)行业和地区变量。不同竞争程度行业和不同发展程度的地区对企业经营业绩的影响会有很大的差距。表1列出了本文涉及的所有变量。

表1:变量定义表

注:最不具竞争可比性的行业:包括房地产、电力煤气及水的生产和供应、综合类三个行业。最有竞争性的行业:交通运输仓储、采掘、农林牧渔三个行业。竞争性行业:制造、建筑、批发和零售贸易业、信息技术业、社会服务业、传播与文化共六个行业。根据人均国内生产总值分为发达地区:北京、上海、天津、江苏、浙江、内蒙古、福建、广东、山东、辽宁;较发达地区:重庆、陕西、湖北、吉林、湖南、宁夏、新疆、黑龙江、青海;欠发达地区:广西、海南、贵州、云南、西藏、甘肃、河南、山西、安徽、江西、四川。

(二)模型构建

Pi=α0+α1MS+α2MS01+α3MS02+γ1SIZE+γ2LEV+ε1

(1)

模型1是本文的最基本模型,用来检验高管持股比例对企业绩效(P)的影响,检验是否实施期权对企业绩效的影响,检验期权激励期限对企业绩效的影响。用于验证假设1和2。另外本文还对实施股票期权激励的公司细分了行业和地区。

四、实证检验和结果

(一)样本选取及数据来源

本文在样本选择上选取了在2009年与2010年首次实行期权激励并且期权激励期限大于或等于4年的企业作为研究样本。这样的样本选择既能选取较新的企业数据,又考虑了期权激励实行的长期效果。结合国泰安数据库的数据,剔除ST和数据不全的公司,最终获得有效数据样本为33家。本文的样本数据来源于国泰安经济数据库中对公司股权激励及公司财务报表的统计。

(二)企业绩效的综合得分

通过对表1中五个因变量指标进行主成份法因子分析提取适当的公因子,再以每个因子的方差贡献率作为权数对各因子的得分进行加权以构造综合得分函数。利用SPSS对选择的指标ROE(y1)、ROA(y2)、EPS(y3)、IROS(y4)和IROE(y5)进行主成份法因子分析,提取了2个主成份。公式如下:

……………………

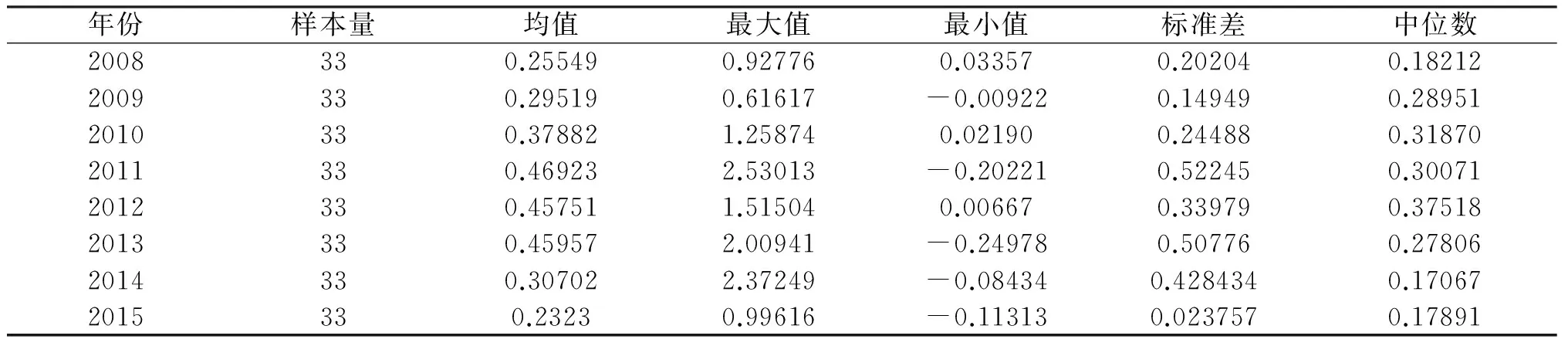

表2 企业业绩综合得分总体描述性统计分析结果

从表2中数据可以看出33家实行期权激励的样本公司2008-2015年度的企业业绩综合得分均值呈现出先上升而后下降的趋势。在2011-2013年间,样本数据均值最高,在2014年开始回落,并在2015年进一步下降。受2008年金融危机的影响,企业业绩有所下降,并且部分公司在2009年刚开始实行期权激励,尚未起效所以均值较低。而在2010年之际,企业的业绩综合得分均值有所回升,可能是样本企业已经实行期权激励制度的影响,并在2011年起到了较大的正向作用。在2013-2015年,企业业绩综合得分均值又开始回落,显示期权激励制度没有发挥应有的长期激励作用。

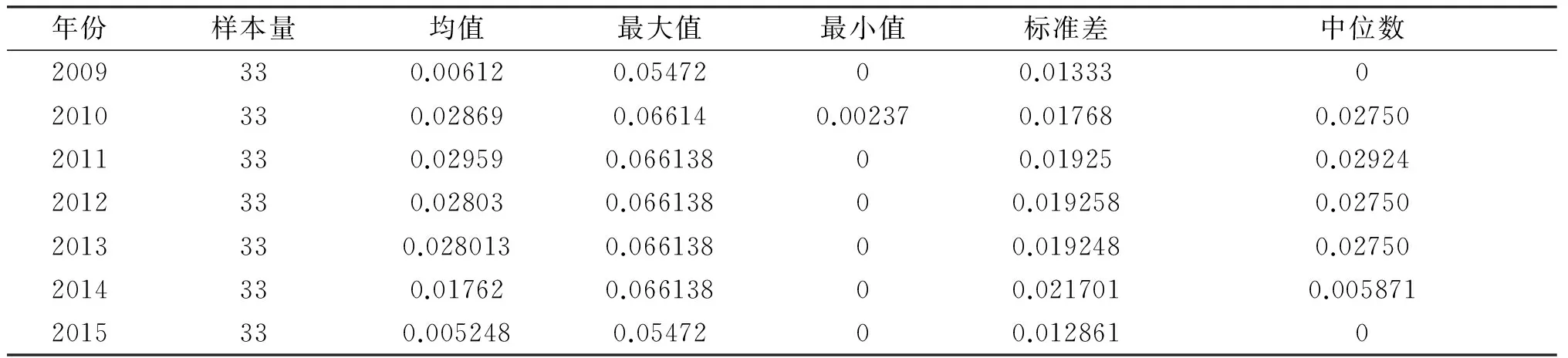

表3 高管期权激励份数占总股份数比例的总体描述性统计结果

表3数据表示的是从2009年至2015年自样本公司实行了期权激励计划以来,高管期权激励比例值。2010-2013年高管平均持股比例稳定在2.8-2.9之间,最大值为6.61,最小值之所以出现0的情况是因为有部分公司在2009年尚未开始实行期权激励计划,所以持股比例为0。而在2010年之后又出现最小值为0的情况是因为有某几家公司在后期取消了期权激励计划。总体而言,我国高管期权激励份数占总股本份数的比例均值与国外企业均值相比差距较大。

(三)回归分析

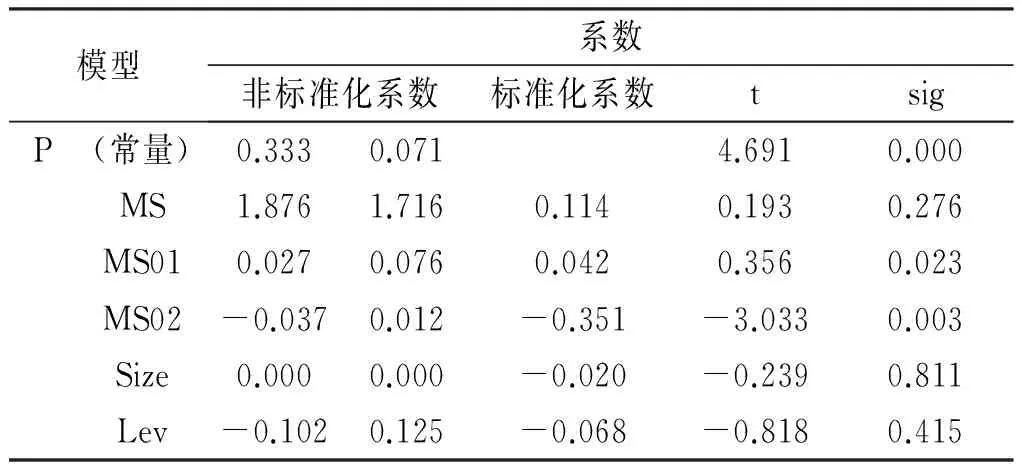

模型1的回归汇总表显示:股票期权激励相关因素与公司绩效的回归模型的拟合优度为0.25。这样的拟合优度说明所选指标对于公司绩效影响是存在的,说明所选取的解释变量可以解释25%的被解释量,但并不能够解释其全部的变动,仍存在许多其他的原因影响公司绩效,如:企业所处的市场环境及政府干预等因素。模型的方差分析表中Sig值为0.021<0.01,表明此回归模型是显著的。

表4 股票期权激励与公司业绩回归分析表

从表4看出MS和企业业绩存在正向关系。但是,sig>0.05说明高管持有期权占总股本比例对公司业绩的作用不明显。这可能是因为我国高管持股比例水平普遍较低,而这一比例对高管而言刺激作用不大。资本市场的非完全有效性在一定程度上也削弱了期权激励制度对高管的激励作用。假设1没有得到证实。MS01和企业业绩也存在正向关系,sig<0.05,两者显著相关,这说明高管期权激励对公司绩效有显著正向影响作用。MS02与企业业绩显著负相关,sig<0.05说明期权激励年限与公司绩效存在负相关影响,期权年限越长,高管对期权年限期满时转化为股票的收益期望就会越小,会不利期权对高管的激励。假设2得到证实。

(四)企业性质和地区变量

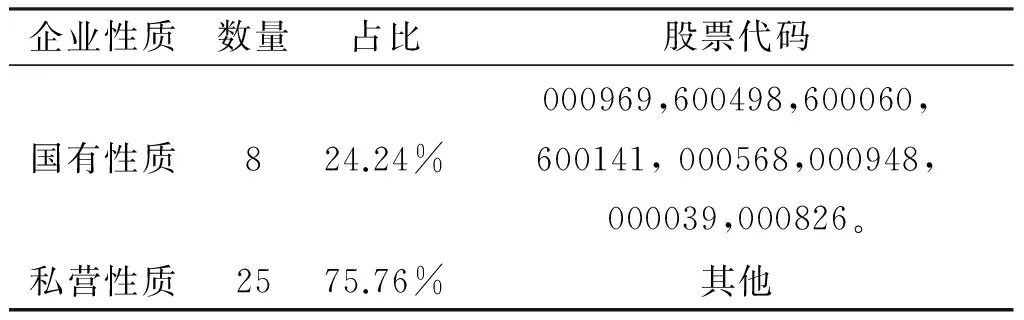

表5说明实施期权激励计划的公司中私营性质的公司占比75.76%,而国有性质的公司占比24.24%。这说明与国有企业相比,私营企业更加倾向于股票期权激励来提高企业绩效。假设3得到部分验证。

表5 企业性质影响的结果分析

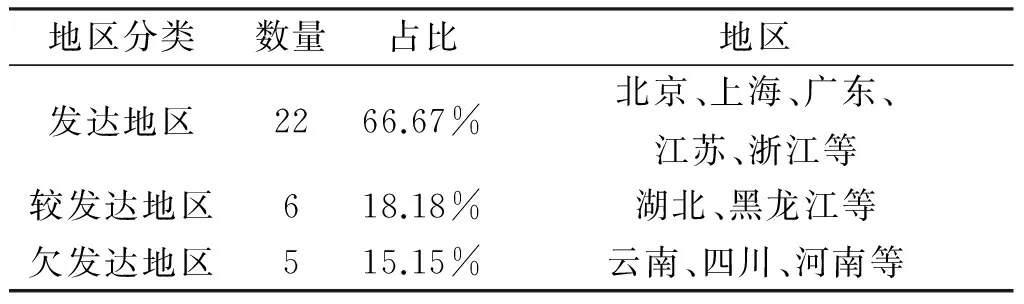

实施期权激励计划的公司几乎全部集中在竞争性行业中,而且大部分分布在发达的地区。表6为地区的分布:

表6 企业地区分布结果分析

五、结论及政策建议

通过以上实证分析结果可以得出以下结论:高管持股比例对企业绩效有正的影响,但是作用不太明显。这与我国目前高管持股比例普遍偏低的现实情况相一致。假设1没有得到有效验证。本文选取的是期权激励期限大于或等于4年的企业,实证结果是期权年限特征与企业绩效呈显著负相关。期限越长越不利期权对高管的激励。假设2得到验证。实施股票期权激励的企业集中在私营企业和经济发达的地区。假设3得到部分验证。

选取衡量公司绩效指标的差异,最终的研究结论也会有所不同。本文是利用因子分析法算出的企业业绩综合得分来衡量企业绩效相较现有文献单一或多个独立指标更全面,准确性更高。但是本文也有一定的局限性:基于股票期权激励样本数量的限制,未对上市公司进行详细的分组,而是对所有的A股上市公司全部进行分析,但现有研究表明不同行业的股权激励差异很大。因此,本文从政府和企业两个层面提出了对高管实施激励制度的合理建议。

(一)政府加强建设完全有效的证券市场

我国企业实行高管期权激励制度对公司绩效的影响效果不明显,在很大程度上是因为我国证券市场的不成熟以及资本市场的不完全有效性,使得高管对公司绩效的提升无法在股市中体现。所以,政府需要加强对证券市场有效性的建设,完善法律法规,加强监管,促进法律责任的实施,另外进一步推进行业管理体制和制度的改革,完善行业法律法规。而且还要遵循市场规律,充分发挥市场的调节作用,还要进一步改革股票发行审核和新股定价政策,使股价得以真实反映公司经营状况。

(二)企业设立有效的激励制度

企业应根据自身实际情况、高管职业水平以及高管的个人需求等设计合理有效的激励制度,根据管理学中激励理论和马斯洛需求理论,不同高管个体之间会有不同的层次需求。所以,企业在实行激励制度时应充分考虑高管个体的独特需求,就其不同的层次需求针对性地设计合理的激励措施,促进激励制度的有效性实施,以最大程度地调动高管努力经营公司的积极能动性,提升企业绩效。企业还应该根据其所处的股权性质、所属的行业、所处的地区等情况来考虑制定不同的激励制度,这样才能起到更好的效果。

[1]M.C.Jensen, Meekling. Theory of the Firm: Managerial Behavior, Ageney Cost and Ownership Strueture[J], Journal of Financial Economics, 1976(3):305-306

[2]郑文清.股票期权激励的效应分析及其在我国的应用[J].技术经济与管理研究,2010(6):154-157.

[3]徐向艺,徐宁. 金字塔结构下股权激励的双重效应研究——来自我国上市公司的经验证据[J]. 经济管理,2010(9):59-65.

[4]Fama, E.K.French. Disappearing Dividends: Changing Firm Characteristics or Lower Propensity to Pay?[J]. Journal of Financial Economic, 1983(60) :3-43.

[5]M.Jenson, H. Murphy. Additional Evidence on Equity Ownership and Corporate Value. Journal of Financial Economics, 1990(27): 595- 612.

[6]程仲鸣,夏银桂. 制度变迁、国家控股与股权激励[J]. 南开管理评论,2008(4):89-96.

[7]徐宁,王帅. 股权激励契约结构及其影响因素研究——基于股权分置改革后实施股权激励的上市公司数据[J]. 公司治理评论,2009(4):179-191.

[8]魏刚. 高级管理层激励与上市公司经营绩效[J]. 经济研究,2000(3):32-80.

[9]周建波,孙菊生. 经营者股权激励的治理效应研究——来自中国上市公司的经验证据[J]. 经济研究,2003(5):74-93.

[10]夏纪军,张晏. 控制权与激励的冲突——兼对股权激励有效性的实证分析[J]. 经济研究,2008(3):87-98.

(责任编辑:孙建华)

高职高专理论

Executive Stock Option Incentive Empirical Study of the Impact of Enterprise Performance

ZHONG Guozhen,ZUO Yingshengnan

(Business School, University of Jinan, Jinan, Shandong 250002, China)

On the review of domestic and foreign executive equity incentive and corporate performance: An Empirical Study Based on, in 2006 Equity Division Reform after China's A-share listed companies implement stock option incentive companies as the sample, this thesis considers the size of the different enterprise, region, industry, by factor analysis method to get the comprehensive score of corporate performance, and then uses descriptive statistics analysis of executive equity incentive status, and then uses linear regression model to test the relationship between executive stock option incentive and corporate performance, to study the top management personnel incentive effectiveness of and from the two levels of government and enterprises, and puts forward executive stock option incentive reasonable suggestions.

management; stock option; inspiration; corporate performance

2016-07-29

钟国臻 (1991- ),女,山东潍坊人,在读硕士研究生,研究方向为财务管理。

F243.5

A

1671-4385(2016)05-0007-06

猜你喜欢

中国外汇(2019年15期)2019-10-14

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

中国外汇(2019年23期)2019-05-25

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年22期)2016-12-27

能源(2016年2期)2016-12-01

股市动态分析(2016年7期)2016-09-29