中国银行业信贷泡沫分析

2017-03-12 19:54刘阳

首席财务官 2017年1期

刘阳

国际信用评级机构对中国银行的危机预警已有时日,近期,惠誉评级公司更是指出,中国银行体系中的不良贷款可能为官方预测的十倍,占总资产的1.8%。同时,标准普尔公司警告,地方政府债务和企业债务的攀升将会增加中国财政漏洞,银行更会因此付出沉重代价。

中国银行体系存在不良贷款问题并非新鲜事。对中国资本市场不乐观的观点认为,中国是一个开放型市场驱动系统,具有资本市场自由化和开放资本账户的特征,这种对中国银行业危机的预测在过去的三十多年早已被证明是错误的。然而,这并不是否认中国存在的金融风险,而是应该把关注点从系统性危机转向系统其他方面。

系统性金融“炸弹”不会引爆

尽管中国的债务水平很高,但是中国的金融风险仍然是局部的而非系统性的,随着中国继续开放其金融部门和资本账户,这种风险将会逐渐减小。主要银行依然为国有银行,有稳定的零售存款供资,极具讽刺意味的是,其担保政策主要通过扭曲债权人的行为来维持现有系统,因此,只要当前的体系架构仍在或者改变速度极为缓慢,不良资产的增加便不足以引发金融危机。

如果中国是一个开放、成熟的市场,那么不良贷款问题会使债权人对债务人丧失信心并进而减少投资,导致体系以债务货币危机的形式崩盘。然而,中国大部分债权人是家庭储户,他们最终由政府的隐性担保政策支持。

只要不失去公众信心,中国的债权人就不会切断银行体系的资金供给,当然也不会切断对企业的资金供给。这种看似不合理的现象恰恰表明没有人能轻易动摇中国的金融体系,因此便不会出现金融危机、资本外流或者人民币汇率崩盘的问题。此外,中国封闭的资本账户能够稳定国内流动性、保证银行体系的完整性。

目前,中国的债务负担是世界主要经济体中最重的。国际清算银行(BIS)认为,当一个国家私营企业的负债率高于国家年GDP的25%以上时,预示着金融危机即将到来,1991年到1992年的芬兰、1997年到1998年的韩国、上世纪九十年代初的美国和英国,以及2007年到2008年的金融危机都是典型的例子。据市场预测,2015年中国非公共部门债务率已经升至30%以上,高于BIS预期的20%。然而,诸如金融体系放松管制、外债负担沉重以及资本账户开放这些触动金融危机的因素在中国并不存在,因此,金融危机的爆发在中国尚无可能性。

因此,过分关注中国的高债务水平和较差的资产质量会导致对金融体系崩溃的恐惧过分膨胀。一般而言,银行不会因为不良资产问题而倒闭,而是多因无法通过自身固有业务或债券等批发市场获得资金。银行资产负债表的负债端往往容易触发银行业危机,不良资产增加本身并不一定会使金融体系崩溃。

中国的银行业可以从国内储蓄中获得稳定的资金支撑,因此,尽管不良资产逐渐增长,银行系统的贷存比(100%)仍不及许多国家的一半。国外债权人在中国银行体系融资中无足轻重,因此中国银行业不容易受海外资金撤出的影响。

系统崩盘的元凶

当然,上述内容并非完全否认中国的金融风险,在法国巴黎银行分析师Chi Lo看来,真正的风险存在于其他方面。目前,一些小型和地区银行快速扩张,其通过隐蔽复杂的金融活动以批发融资的方式实现监管套利,导致地区性财务无力偿付的风险上升。值得注意的是,小型银行和地方银行2016年的银行间借款占总融资比例从2015年的12%上升至15%,而包括四大银行在内的大型商业银行此比例仅为2%。

26家中国上市银行的财报显示,在2013年至2015年间,几乎所有小型和地区银行对银行间融资的依赖度均有所增加,其中,银行间借款占其资金来源的四分之一到一半不等。大型银行通常可以通过其庞大的储蓄网络以及与政府和国有企业的关系获得资金,而小型银行则由于缺乏这种优势而越来越依赖批发融资的方式。

通常情况下,对批发融资依赖性的增加才是金融系统崩盘的元凶。其原因在于,一旦银行间市场失控(例如“钱荒”时期),融资收紧很容易造成这些小型银行利益受损,并可能继而引发多米诺骨牌效应,在发达国家资本市场中,可能会导致金融系统崩盘。然而,中国则不同。央行很可能会采取干预手段,要么会通过措施维持资金流动,要么会要求大型银行并购小型银行,正如1998年要求中国工商银行托管海南发展银行所有的债务那样。

信贷创造复杂化

Chi Lo表示,信贷创造日益复杂是中国银行体系中最薄弱的环节,是银行和非存款型金融机构为了规避对贷款的监管限制而进行的多层次交易。自2011年以来,其他类型的银行贷款增长一直保持在大约14%的相对稳定比例,但是银行给非存款型金融机构的贷款年增速却高达35%。

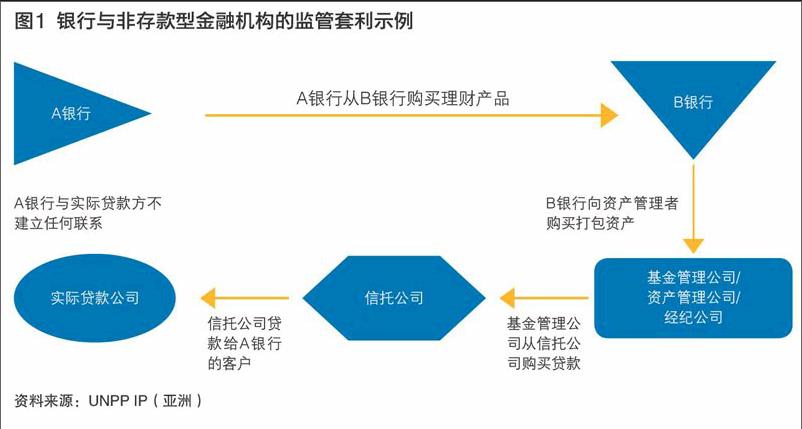

信托公司在2009年出现的银行与非存款型金融机构的关系中成为主要角色。信托公司为非存款型金融机构,虽然不能办理存款业务,但是可以进行贷款以及投资房地产和证券等业务。他们将投资或贷款打包成理财产品(WMPs)出售给银行,并由银行转售给客户或继续用于投资。从2014年以来,包括基金管理人、资产管理公司和经纪公司在内的其他非存款型金融机构也逐渐开始经营类似业务,为信贷创造过程增加不少层次。

做个假设,一家公司向A银行贷款,但是这家银行的贷款能力受到一定的监管限制时,便会为其客户做出以下安排:A银行从B银行购买理财产品,B银行用收益從资产管理者处购买打包的资产;资产管理者用资金从信托公司购买贷款,然后利用收益贷款给A银行的客户。最后,该公司通过此种复杂的信贷创造过程最终获得贷款,但是,其成功避开了贷款监管限制,并且实际贷款方与A银行不建立任何直接关系。可以说,所有此类经营活动的食利者都在积极促进这种监管套利模式。

无论信贷创造增加多少层次,最终借款方的信贷风险都不会有任何改变。然而,信贷创造过程的复杂化增加了金融系统的风险,一旦某参与者违约,将触发反方风险引发多米诺骨牌效应。据行业推测,在这个复杂的信贷创造过程中,有三分之二的贷款最终成为实体经济的贷款。

这种新形式的信贷创造过程的确成就了监管套利。根据中国法规,公司贷款为保证资本充足率进行了100%的风险加权。经由非存款型金融机构产生的间接贷款被视为银行间贷款,并且只有20%的风险加权。因此,该过程降低了银行的资本费用,并允许银行在违反监管限制但不违反法规的情况下扩大其贷款账项,但同时,该现象也变相鼓励了食利行为和金融过剩。

同时,银行也愿意利用多层次信贷的方式来粉饰其财务状况不良的现状。例如,A银行可能向资产管理公司出售不良贷款,然后该资产管理公司将该贷款的现金流权出售给经纪公司,再由改经纪公司将其打包成理财产品出售给B银行。B银行会重新将此理财产品包装成新的投资产品出售给A银行。

可以看出,在这个过程中,A银行 “巧妙地”将不良贷款变成B银行的“安全”银行间索赔,并在A银行的资产负债表中被记录为投资行为。A银行的风险虽然消失,但是不良贷款的潜在风险依然存在。最重要的是,这一过程无疑增加了系统风险。

这种通过批发融资实现监管套利的现象与2007年9月美国次贷危机前的情形十分相似,因此,很多市场观察员担心中国迟早会发生金融危机。然而,大部分中国银行并没有依赖导致美国次贷危机的重要推手——批发融资。据中国人民银行统计,中国批发融资额只占总融资额的14.5%,而美国达到的峰值则为75%。因此,在现阶段做此种比较是不恰当的。

此外,几乎中国所有的银行都是由政府直接或间接拥有。目前只有五家私人银行(规模较小),而外资银行占中国银行市场的份额更是不足1%。所有主要的非存款型金融机构也是由政府持多数股权。关键在于,中国金融体系的背后是国家。美国危机是由于私人债权人决定切断那些过度扩张公司(如贝尔斯登和雷曼兄弟等)的资金而导致的。在中国,国家所有制和隐形担保政策虽然扭曲了合理的债权人行为,却反而起到了捍卫其金融体系的作用。若有小型机构违约,政府可以命令大型国有银行放开信用额度。

在Chi Lo看来,中国金融体系风险固然存在,但尚不足以称其为系统性风险。

猜你喜欢

故事会(2017年9期)2017-05-08

银行家(2017年1期)2017-02-15

银行家(2017年1期)2017-02-15

银行家(2017年1期)2017-02-15

金融博览(2016年8期)2016-08-05

数学大王·中高年级(2016年5期)2016-05-14

航运交易公报(2016年9期)2016-03-19

吉林农业·下半月(2015年4期)2015-05-04

21世纪(2008年5期)2008-05-15