基于生命周期视角的股权制衡与公司业绩研究

2017-05-10 07:11长江大学文理学院

财会通讯 2017年9期

长江大学文理学院 张 菊

基于生命周期视角的股权制衡与公司业绩研究

长江大学文理学院 张 菊

本文选取我国沪深两市2011-2015年制造业上市公司数据为样本,运用了生命周期理论将企业划分为成长期和成熟期两组来加以分析,研究了股权制衡对公司业绩与波动性的影响。结果表明,对于成长期的企业来说,股权制衡与公司业绩以及业绩的波动性呈负相关,且回归结果比较显著。处于成熟期的企业股权制衡和公司业绩水平呈正相关,股权制衡和公司业绩波动性呈负相关,回归结果中股权制衡和公司业绩纵向波动性不太显著,其余都比较显著。

生命周期理论 股权制衡 公司业绩水平 公司业绩波动性

一、引言

近年来,不少学者对公司治理和公司业绩的关系进行了大量的研究。一般来讲,公司业绩应该从业绩水平高低和业绩稳定性两方面来衡量,然而通过查阅以往的研究资料,不难发现更多的文献倾向于检验公司治理对公司业绩水平的影响,而却很少延伸到公司业绩的另一个维度即业绩的波动性。事实上,公司治理不仅要关注业绩水平,同时也要关注影响业绩的风险因素。另一方面,在研究公司治理与公司业绩的关系时很少将企业所处的生命周期的不同阶段放入其中进行考虑。企业管理学最早提出公司的生命周期理论,它基于定性的视角研究了生命周期理论对公司战略目标以及营销策略制定的影响。近几年,企业的生命周期理论在财务管理领域的研究颇丰,通过现有研究可以看出,在企业生命周期的不同阶段企业的很多会计指标具体数值表现出各自的特征。如果能够将会计财务指标纳入到生命周期理论框架下,我们能更好的理解这些指标的有用性。鉴于以上两方面的原因,本文不仅对股权制衡和公司业绩的关系进行了分析,同时研究了股权制衡与公司业绩波动性之间的关系。此外,本文认为必须结合企业所处的生命周期来分析股权结构和公司绩效的关系。所以,本文的重点是分析在股权制衡条件下,企业经营业绩水平高低及业绩波动性如何随着股权制衡度发生变化,然后通过判断企业所处的具体生命周期阶段,从而分阶段探讨股权制衡与公司业绩之间的关系。

二、理论分析与研究假设

企业在各个的生命周期阶段会有不同的发展需求、战略选择,在不同的公司治理模式下公司治理机制也会发挥不同的效用。因此只分析股权结构和公司绩效的关系并不实际的意义,应该结合企业生命周期不同阶段的治理需求来进行企业股权结构的安排,进而促使企业业绩处于较好水平。由于创业期和衰退期的企业大多数是非上市企业,因此,本文仅仅分析成长期与成熟期的企业。

首先,成长期的企业,其股权制衡对公司治理的影响包括:企业进入发展期后,由于规模增大相应所需资金量加大,此时企业内部分工较为复杂,市场环境较不稳定,生产经营中不确定性较多。企业需要快速做出决策以抓住重要的战略机遇。此时公司治理需要充分利用决策机制的功能,增强企业决策的灵活性。如果公司为股权制衡类治理结构,公司在做决策时可能因为意见不合而使得决策效率降低,使企业错过一些发展机会(Gomes和Novaes,2005),并对公司业绩产生负面影响。另一方面,在这种制度体系下,决策结果往往会是多项不同意见的综合,使得高风险项目能够被辨别,并且降低企业业绩的波动性。因此,成长期股权制衡类企业在多次博弈的过程中决定了决策意见趋于中和而不会走向极端,能够稳定公司业绩。基于此,本文给出如下假设:

假设1:企业处于成长期,假设其它条件不变,股权制衡与公司业绩水平呈负相关

假设2:企业处于成长期,假设其它条件不变,股权制衡和公司业绩波动性呈负相关

其次,对于成熟期的企业来说,其面临的主要风险就是能否持续发展的问题。大规模社会化生产所需的大量资本,促使了出资人的多元化。此时如果股权集中度过高可能出现大股东通过使用控制权来攫取企业价值以谋求私人收益;股权过度分散又可能使得经理人掌控公司的更多生产经营决策,他们可能会出于自身私利而侵害股东的利益,Myers和Majluf(1984)认为由于企业内部管理者与外部投资者由于信息不对称,可能会造成投资不足和投资过度问题。Jensen(1986)和Narayanan(1988)的研究进一步证实信息不对称可能会导致企业投资过度现象,即企业对净现值小于零的新项目进行投资。而在股权相对分散的股权制衡类的公司中,持股比例较多的股东出于维护自身利益的需要,会采取措施监督第一大股东。这样既减少了第一大股东的控制权收益,又可以对管理层起到很好的监督作用,公司绩效也就更高。因此,此时公司股权制衡的股权结构与公司业绩呈正相关关系。

在此阶段的企业,比较适合市场导向型的公司治理模式,公司治理重点应该是股权结构的改善对监督的推动功能,还应当充分利用激励与制衡的功能。因为,控股权分散使得公司存在多个大股东,不但会降低经理层在监督方面的工作量,而且还能够实现股东彼此制衡的效应,使得控股股东的掏空行为受阻,而且由于搭便车效应较为明显造成控股股东的支持行为也缺乏内在激励。此时,股权制衡的治理模式将在公司决策和对代理问题的控制方面都会发挥重要影响,由此确保公司业绩不发生大的波动。基于此,本文给出如下假设:

假设3:企业处于成熟期,假设其它条件不变,股权制衡与公司业绩水平呈正向关

假设4:企业处于成熟期,假设其它条件不变,股权制衡与公司业绩的波动性呈负相关

三、研究设计

(一)样本选择与数据来源 本文在此根据投资现金流量与筹资现金流量,将企业所处的阶段划分为成长期与成熟期。对于成长期的企业来说,其投资支出较多,所以,企业的投资现金流为负值,筹资现金流为正值。对于成熟期的企业来说,因为成长期的一些投资开始逐步收回是,所以对筹资的需要降低,因此成熟期的企业,其投资现金流为正值,筹资现金流为负值。此外,本文认为应该从一个较长期间的周期来考虑现金流量的正负。就本文而言,本文选择企业的5个会计年度来对企业所处的生命周期进行分析。如果企业5个会计年度的投资现金流净额是负值,筹资现金流净额是正值,则可以判定企业所处的阶段为成长期。如果企业5个会计年度投资活动的投资现金流净额为正值,筹资现金流净额为负值,则可以判定企业所处的阶段为成熟期。本文的分析样本选自我国沪、深股市Α股2011-2015年所有制造业上市公司,财务数据和治理数据来自国泰安数据库。并且对数据进行了以下程序的筛选:第一,将11-15年五年现金流量数据不完整的公司剔除。第二,财务指标不齐全的企业进行剔除。第三,剔除ST及*ST公司。第四,本文对存在极端值的变量进行了剔除。最后,我们共选取了成长期公司359家,成熟期公司28家。

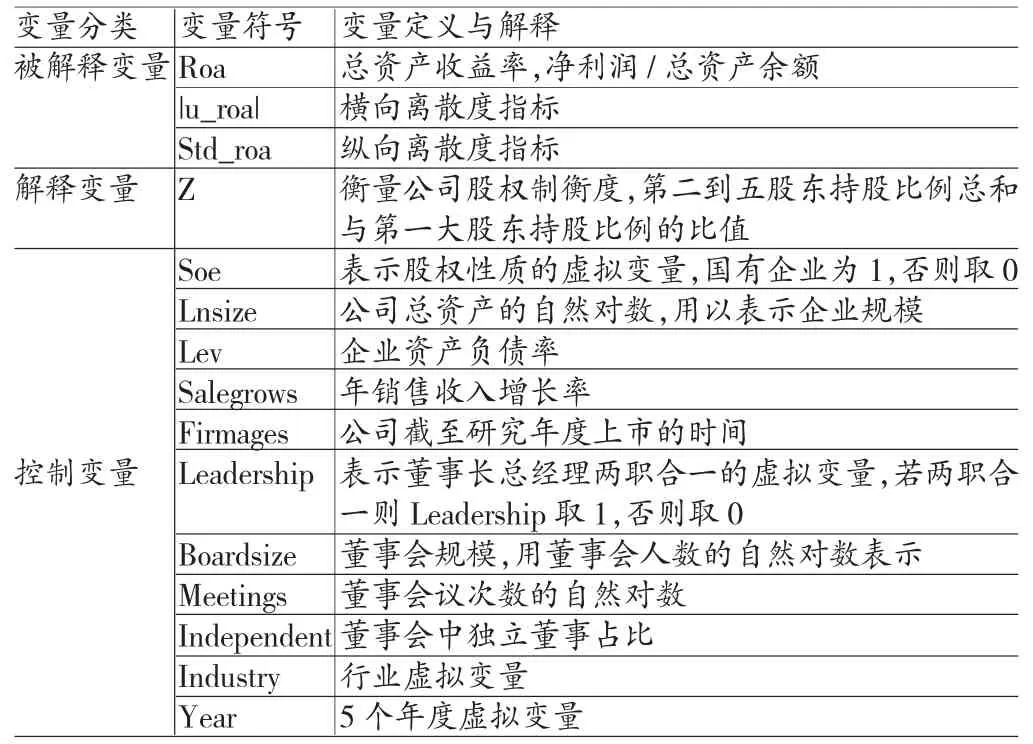

(二)变量定义 (1)被解释变量。本文在选取被解释变量的时候,选取总资产收益率作为业绩水平的衡量指标,同时参照了Cheng(2008)的方法,并使用总资产收益率方差和回归的残差表示公司业绩的波动。总资产收益率表示企业的收益能力,相比于其他指标,总资产收益率能够较好的反映公司的竞争力和成长能力。总资产收益率=净利润/总资产余额,然后对其求标准差(Std_Roa)。除此之外,本文通过对Roa回归,得到了衡量企业业绩横向离散度的指标|u_Roa|。(2)解释变量。本文的解释变量为股权制衡度,考虑到我国上市公司股权主要集中于前五大股东,第五至第十大股东所持股份比例很低,本文中使用Z来衡量股权制衡度。并将Z定义为:第二至第五大股东持股比例之和/第一大股东持股比例。(3)控制变量。本文的控制变量包括:股权性质;公司规模;财务杠杆;销售收入增长率;公司成立的年限;董事长总经理是否两职合一;董事会规模;董事会召开会议的次数;独立董事占董事会人数的比例。具体变量定义见下表1。

表1 变量定义

(三)模型构建

(1)股权制衡与公司业绩水平之间关系的模型。本文构建如下模型,用以探讨股权制衡对公司业绩水平的影响。

运用此模型对所选取的不同阶段的制造业上市公司进行回归分析,以此来分析不同生命周期中股权制衡和公司业绩的关系。

(2)横向离散度模型。本文在建立模型时,采用Glejster异方差检验法,同时按照两个阶段来分析股权制衡对公司业绩横向离散度的影响。首先第一阶段分别对Roa进行回归,计算出残差μ;然后再对残差的绝对值|u_roa|进行第二次回归。

通过建立模型,本文将对处于成长期和成熟期的企业分别进行回归,以此来检验所提出的假设。

(3)纵向离散度模型。对于纵向业绩波动性的计算,本文选择各公司不同会计年度的的指标得出标准差,由此计算出各公司业绩纵向波动性的标准差。此外,本文还将业绩波动的变量在各年度的均值作为解释变量。此模型中不需要再选择年度作为虚拟变量公式如下:

四、实证分析

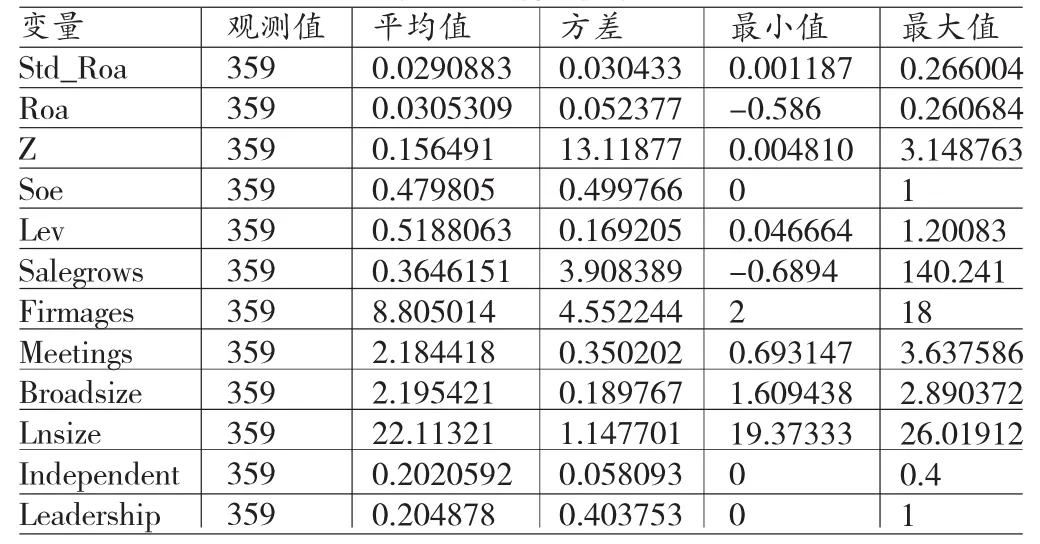

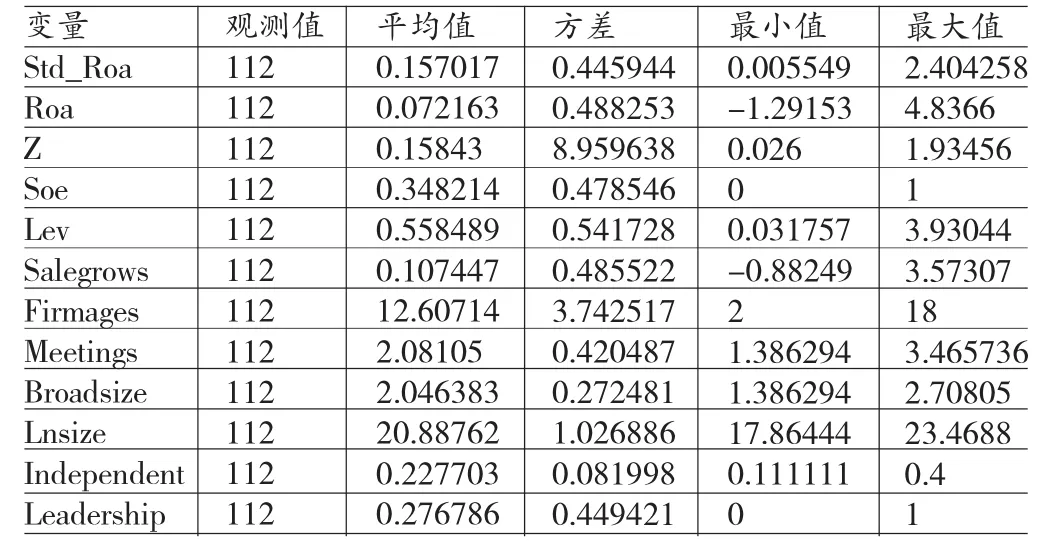

(一)描述性统计 表2、表3显示的是本文所用模型中主要变量的描述性统计值,其中表2和表3分别是成长期和成熟期阶段的描述性统计。从企业绩效来看,处于成长期的总资产收益率为0.0305309,处于成熟期的总资产收益率为0.072163;处于成长期的总资产收益率标准差为0.052377,处于成熟期的总资产收益率为0.488253,由此可得,成熟期公司的总资产收益率高于成长期,但是其绩效稳定性小于成长期。原因在于,当采用现金流指标分析企业所处的生命周期时,成长期的企业销售增长较快但不代表绝对值高,所以roa也并不高。从股权制衡度来看,成长期企业的股权制衡度为0.156491,成熟期企业的股权制衡度为0.15843。处于成长期的股权制衡度的标准差为12.3744,处于成熟期的股权制衡度的标准差为9.922176,成长期企业在最大值最小值差距的问题上要比成熟期大得多,这表明了处于成长期的企业股权制衡度的波动范围更大,同时说明随着公司的发展,通过不断引入外部投资者等方式,大股东对公司的控制将逐渐减弱。从股权性质来看,成长期企业的国家股持股比例均值为0.479805,标准差为0.499766;成熟期企业的国家股持股比例均值为0.348214,标准差为0.478546。显而易见成长期企业比成熟期企业的国有持股比例要高,原因可能是近年来国有企业改革引进民企资本所导致的。

表2 成长期各变量描述性统计

表3 成熟期各变量描述性统计

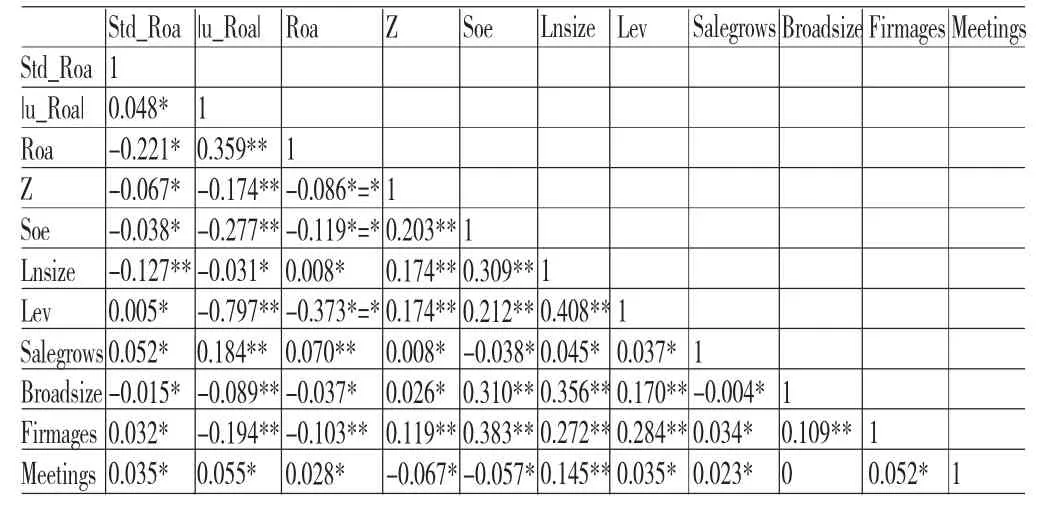

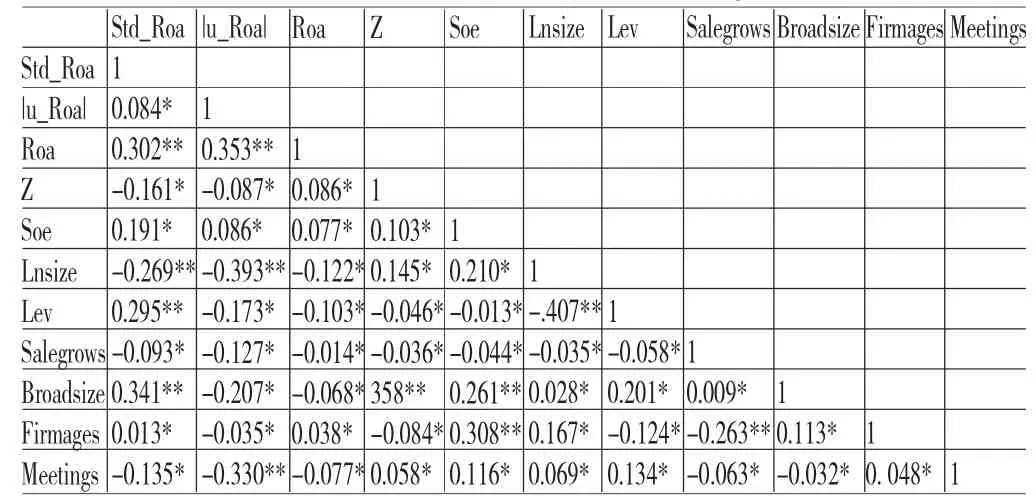

(二)相关性分析 由表4和表5可知,本文选取的解释变量和被解释变量的相关系数是在5%的显著性下检验的。其中表4中的Roa与股权制衡呈负相关,Roa的方差和残差和股权制衡成负相关,并且都达到了10%的显著性水平;表5中的Roa与股权制衡呈正相关,Roa的方差和残差以和股权制衡成负相关,并且都达到了10%的显著性水平。此外,由于变量相关系数小于0.4,因此可以认为本文的回归模型不存在共线性问题。

表4 成长期各变量之间的相关性分析

表5 成熟期各变量之间的相关性分析(去掉托宾Q)

(三)回归分析

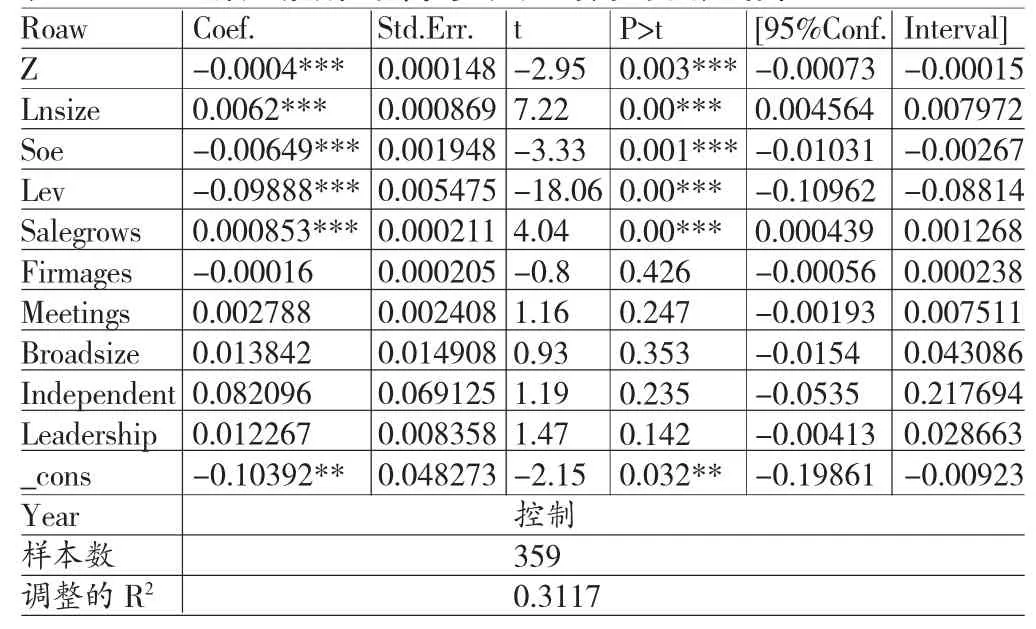

(1)股权制衡与公司业绩水平的回归分析。从表6中可以看出,企业处于成长期时,股权制衡与公司业绩呈负相关关系,且其p值为0.003,表示在1%的水平上显著。这表明处在成长期的企业,其股权制衡度越高,会对公司业绩产生负影响使得公司业绩降低。因为处在成长期的企业需要及时把握一些珍贵的发展机遇,如果公司股权结构制衡度较高,可能在做决策时由于各个股东意见不一致而错失宝贵机会,从而影响公司业绩水平,这与前文的理论分析是相一致的,同时验证了前文的假设1。从表7中可以看出,企业处于成熟期时,股权制衡和公司业绩水平呈正相关关系,且其p值为0.01,表示在1%的水平上显著。这与本文之前的假设3,成熟期的股权制衡与公司业绩呈正相关一致。这是因为处于成熟期的企业已步入稳定发展的阶段,此时企业重点关注的是能否持续发展的问题,同时由于企业生产需要大量资本,出资人出现多元化的趋势。此时过度集中的股权结构会出现大股东谋取私利的现象,过度分散又可能使经理人利用自身信息优势侵犯股东利益,而股权制衡类的公司中多个持股份额较大的股东为了自身利益会主动监督第一大股东,同时又可以对管理层起到很好的监督作用,公司绩效也就更高。

表6 成长期股权制衡与公司业绩水平回归结果

表7 成熟期股权制衡与公司业绩水平回归结果

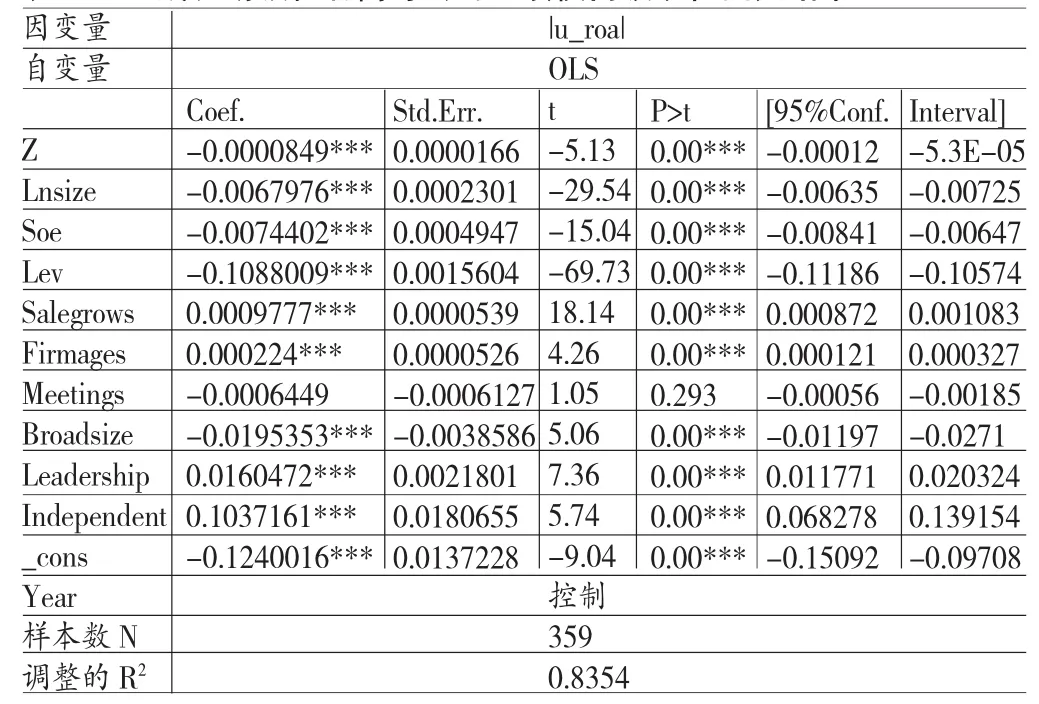

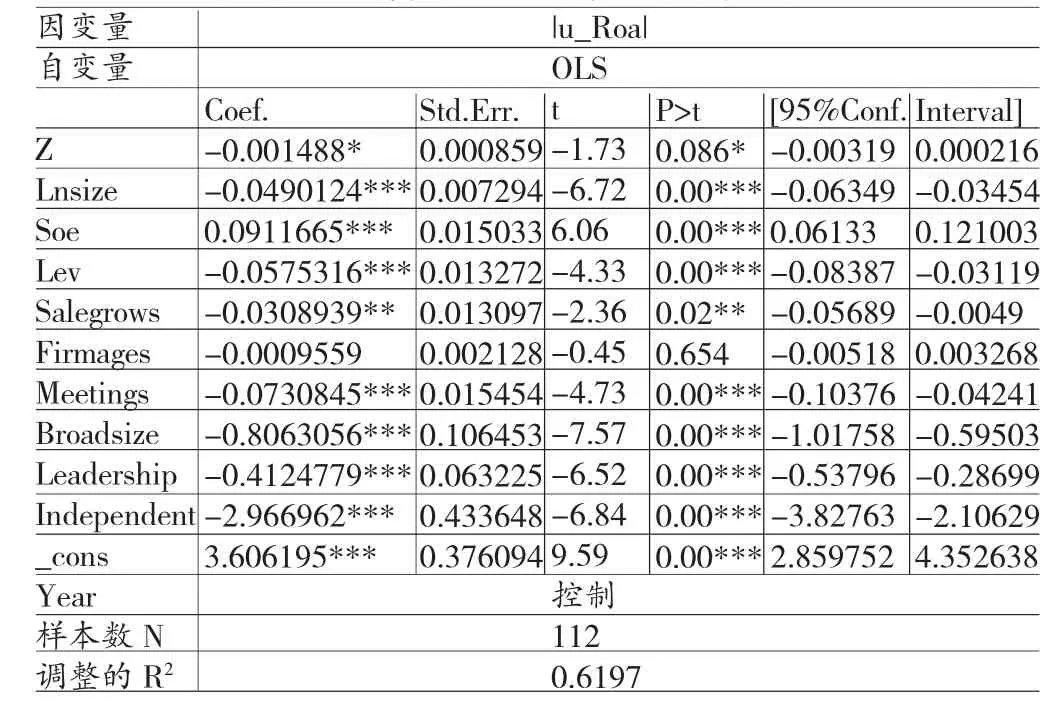

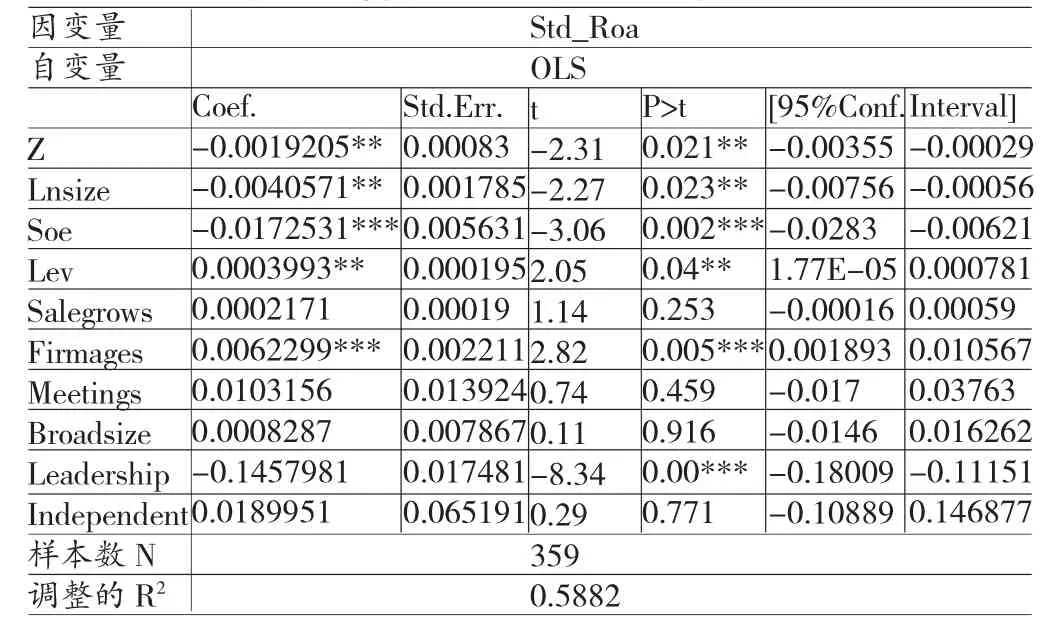

(2)股权制衡与公司业绩横向波动性的回归分析。从表8中可以看出处于成长期的企业,股权制衡与公司业绩横向波动性呈负相关关系,且p值为0.000,表示在1%的水平下显著。这表示在企业处于成长期阶段时,股权制衡会降低公司业绩的横向波动性。原因可能是在股权制衡的情况下,对第一大股东起到了很好的监督作用,尽管可能会失去一些使企业获利的机会,对企业的绩效产生负面影响,但却可以达成更加稳妥的决策结果,降低公司业绩波动性。回归结果和本文的假设2相一致。从表9中可以看出处于成熟期的企业,股权制衡与公司业绩横向波动性成负相关关系,且p值为0.086,在表示在10%的水平下显著。这表示在企业处于成熟期阶段时,股权制衡会降低公司业绩的横向波动性。原因是在成熟期企业应注重公司的规范制度和监督机制,股权制衡的治理模式可以对公司决策和代理问题产生重要影响,减少公司经营风险和业绩波动性。回归结果和本文的假设4相一致。

(3)股权制衡与公司业绩纵向波动性的回归分析。从表10可以看出处于成长期的企业,股权制衡与公司业绩纵向波动性成负相关关系,且p值为0.027,在表示在5%的水平下显著。这表示在企业处于成长期阶段时,股权制衡会降低公司业绩的纵向波动性。原因和企业在成长期的股权制衡与横向业绩波动性相同,回归结果和本文的假设二也是相一致的。从表11可以看出处于成熟期的企业,股权制衡与公司业绩纵向波动性呈负相关关系,这与本文的假设4相一致。具体原因和企业在成熟期的股权制衡与横向业绩波动性相同,其他相关变量与公司业绩纵向波动性之间的关系与之前相关结论基本一致。

表8 成长期股权制衡与公司业绩横向波动性回归结果

表9 成熟期股权制衡与公司业绩横向波动性回归结果

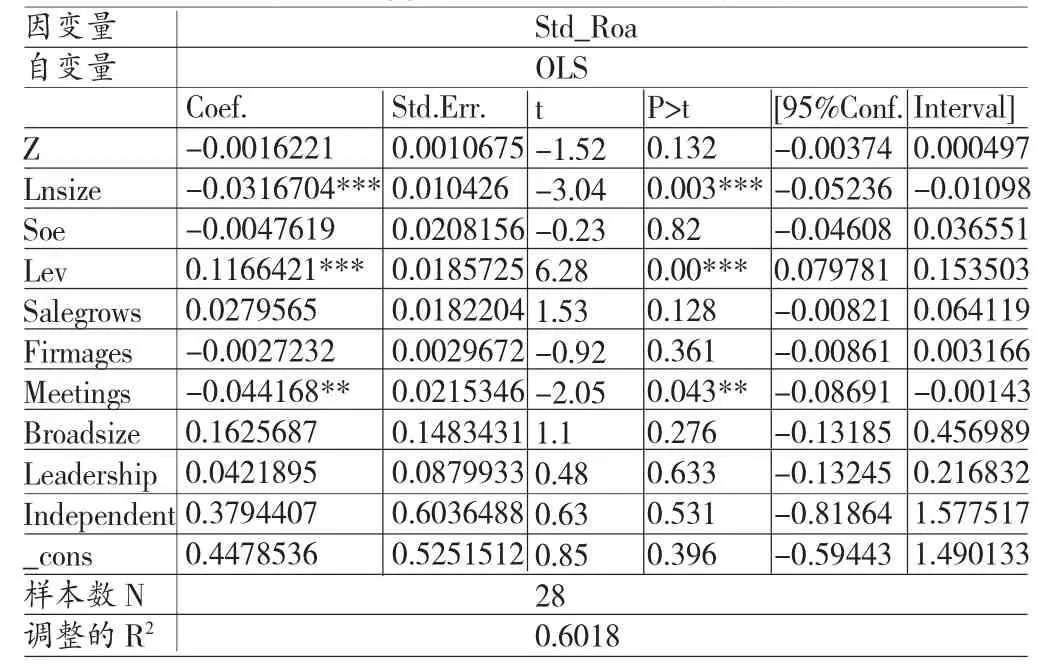

表10 成长期股权制衡与公司业绩纵向波动性回归结果

五、结论

本文通过研究2011-2015年沪深两市制造业上市公司的数据,检验了处于成长期和成熟期两个不同阶段的股权制衡与公司业绩水平和公司业绩波动性之间的关系。本文的结论包括:成长期的企业,假定其它条件不变,股权制衡和公司业绩水平呈负相关;成长期的企业,假定其它条件不变,股权制衡与公司业绩波动性呈负相关;成熟期的企业,假定其它条件不变,股权制衡与公司业绩水平呈正向关;企业处于成熟期阶段,控制其他条件的情况下,股权制衡与公司业绩的波动性呈负相关。在我国,股权的高度集中的现象比较多,这种股权结构容易导致“一言堂”的局面出现,大股东通过掏空行为最终会引起公司业绩的波动和下滑。但是,生搬硬套国外高度分散的股权结构对我国目前企业的发展并不适用,且肯定会受到非常大的阻力和难度。但企业若想长远良好的发展,必须对股权结构进行改革,此时适度制衡的股权结构将是我们较好的选择。应该推动投资主体的多元化来实现股权制衡。具体包括:减少第一大股东的股份来优化股权制衡度;提高其它股东的股份,增强其它股东对第一大股东的监督功能,比如可以增加机构投资者的持股比例或增加员工持股。

表11 成熟期股权制衡与公司业绩纵向波动性回归结果

[1]施东晖:《股权结构、公司治理与绩效表现》,《世界经济》2000年第12期。

[2]朱红军、汪辉:《股权制衡”可以改善公司治理吗?》,《管理世界》2014年第10期。

[3]徐莉萍、辛宇、陈工孟:《股权集中度和股权制衡及其对公司经营绩效的影响》,《经济研究》2013年第1期。

[4]Demsetz H.and Lehn K.The Structure of Corporate Ownership:Causes And Consequences,Journal of Political Economy,2013.

[5]Barclay Michaeland Clifford Holderncss.Private Benefits from ControlofPublic Corporations,Journalof FinancialEconomies,2014.

[6]Adams R.,Almeida H.and Ferreira D.Powerful CEOs and Their Impact on Corporate Performance,The Review of Financial Studies,2005.

(编辑 梁 恒)

猜你喜欢

中国化肥信息(2022年9期)2022-11-23

中国市场(2021年34期)2021-08-29

商情(2016年32期)2017-03-04

商业会计(2016年19期)2017-02-23

中国管理信息化(2016年21期)2016-12-27

企业导报(2016年19期)2016-11-05

商(2016年29期)2016-10-29

财税月刊(2016年2期)2016-05-17

商场现代化(2016年3期)2016-04-08

商场现代化(2016年2期)2016-03-24