基于工序的煤矿多层次全面预算管理体系构建

2017-05-16 11:26丁日佳安慧昱

中国矿业 2017年5期

丁日佳,安慧昱

(中国矿业大学(北京)管理学院,北京 100083)

基于工序的煤矿多层次全面预算管理体系构建

丁日佳,安慧昱

(中国矿业大学(北京)管理学院,北京 100083)

本文运用作业成本理论分析煤矿资源消耗的因果关系,认为煤炭产品对煤矿资源消耗的过程是煤炭产品消耗生产环节、生产环节消耗工序、工序消耗资源。因此,工序是煤矿资源消耗的直接原因。由此划分出煤矿全面预算管理的四个层次:工序层次、工作面层次、区队层次、全矿层次,构建了基于工序的煤矿多层次全面预算管理体系,并对体系中四个层次的预算编制、预算执行与控制、预算考核过程分别进行分析。

煤矿;工序;多层次;全面预算管理

近年来,我国煤炭行业呈现疲态,截至2015年底,全国规模以上煤炭企业主营业务收入25 000亿元,同比下降14.8%;负债总额36 800亿元,同比增长10.4%;行业利润总额仅为2011年的1/10[1]。煤炭行业经济效益急剧下降,债务增加,盈利能力明显不足,煤矿经营困难问题十分突出。如何降本增效,提高效益,成为煤矿的重要任务。

全面预算管理是煤矿针对成本控制普遍方法。目前,煤矿全面预算管理一般从生产区队的预算开始,在测算出各部门、各区队完成全年预计生产任务的各项消耗后,汇总成为全矿的年度预算。虽然也有少数煤炭企业,如神华宁煤集团,将工作面作为全面预算管理的起点,深化了全面预算管理的层次,管理方法较为科学。但总体来看,不论是以生产区队还是工作面作为全面预算管理的起点,都没有深入到煤矿生产的基本单元,没有考虑到资源消耗的直接动因。在这种情况下实施的全面预算管理只能反映生产区队或工作面的消耗结果,无法了解资源消耗的真实原因,没有实现真正意义上的成本精细化管理。

本文构建基于工序的煤矿多层次全面预算管理体系,旨在深化煤矿全面预算管理结构,充实全面预算管理内容,以达到提升管理效能,强化成本控制,提高核心竞争力,实现煤矿脱困发展的目的。

1 基于工序的煤矿多层次全面预算管理体系理论基础

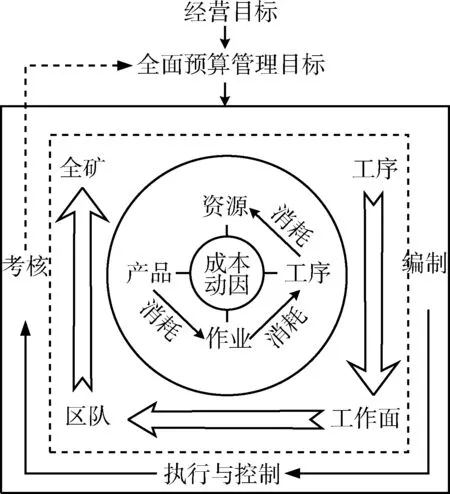

全面预算管理是以预算为主线,对企业整体及各部门的各项财务及非财务资源进行反映、控制和考核的一系列活动的总称,是一种现代的全过程、全方位、全员参与的企业管理模式[2]。全面预算管理的流程是从以企业经营目标为依据的全面预算管理目标出发,通过各部门分别进行预算编制、预算执行与控制、预算考核,最终反馈全面预算管理目标完成情况的闭路循环。基于工序的煤矿多层次全面预算管理从包含的内容来看,涵盖全面预算管理的四大预算;从覆盖的范围来看,囊括煤矿生产、经营的所有流程耗费的成本;从参与的对象来看,涉及煤矿的所有部门。

传统的作业成本理论认为“产品消耗作业,作业消耗资源”,其中所指的“作业”实际是煤矿的生产环节,即采煤环节、掘进环节、机电环节、运输环节、通风环节等。以生产环节作为煤矿全面预算管理的基础,其实质是以生产环节的作业量为中心,并未考虑资源消耗的真实动因,从而无法提升全面预算管理对煤矿成本控制的有效性。在煤矿生产过程中,真正直接消耗资源的是工序[3]。工序是具有独立内容的煤矿生产过程,若干个相互连续的工序组成了煤矿的生产环节。例如,煤矿采煤环节由采煤机割煤工序、移架支护工序、三机运煤工序、泵液防尘工序等组成。因此,应用于煤矿的作业成本理论应拓展为:煤炭产品消耗生产环节、生产环节消耗工序、工序消耗资源。基于这样的资源消耗因果关系,煤矿全面预算管理应分为工序层次、工作面层次、区队层次、全矿层次,其中工序层次是基础。基于工序的煤矿多层次全面预算管理体系理论模型如图1所示。

图1 基于工序的煤矿多层次全面预算管理体系理论模型

2 基于工序的煤矿多层次全面预算管理体系框架

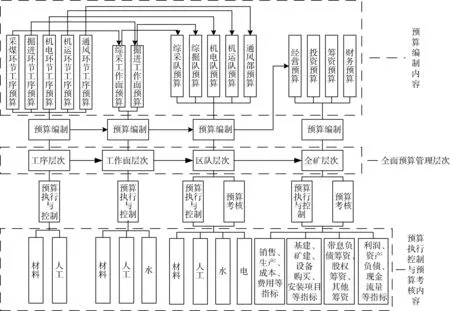

基于工序的煤矿多层次全面预算管理体系框架由四个层次组成:工序层次、工作面层次、区队层次和全矿层次。工序层次对煤矿生产过程中采煤环节工序、掘进环节工序、机电环节工序、机运环节工序、通风环节工序消耗的材料、人工,分别进行预算编制和预算执行与控制,是基于工序的煤矿多层次全面预算管理体系的基础。工作面层次对煤矿生产过程中具体的工作面,即综采工作面和掘进工作面消耗的材料、人工、水分别进行预算编制、预算执行与控制。区队层次对煤矿综采队、综掘队、机电队、机运队、通风部等区队消耗的材料、人工、水、电分别进行预算编制、预算执行与控制、预算考核。全矿层次对煤矿经营预算、投资预算、筹资预算、财务预算所涉及的各项指标进行预算编制、预算执行与控制、预算考核,是基于工序的煤矿多层次全面预算管理体系的最终环节。

基于工序的煤矿多层次全面预算管理体系中的四个层次既具有相互独立性,又具有相互递进性。相互独立性主要体现在各层次都按照全面预算管理的基本流程,分别开展各自层次的预算编制、预算执行与控制、预算考核。相互递进性主要体现在各层次在进行预算编制的过程中,以作业成本理论为依据,遵循资源消耗因果关系的内部逻辑,逐层次汇总、叠加,即工序层次预算组合汇总得到工作面层次预算,工作面层次预算汇总叠加得到区队层次预算,区队层次预算汇总叠加得到全矿层次预算。基于工序的煤矿多层次全面预算管理体系框架如图2所示。

3 基于工序的煤矿多层次全面预算管理体系构成

3.1 工序层次

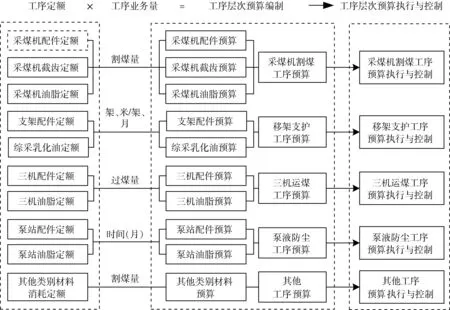

工序层次作为煤矿全面预算管理体系的基础,其预算的准确性、科学性直接影响整个煤矿全面预算管理的有效性。因此,工序层次预算编制应以工序定额为基础。工序定额是在一定生产技术条件下,为完成某项工序的业务量合理消耗的材料的数量标准。工序定额编制的步骤为:划分工序,确定工序内容;分析消耗影响因素,确定工序定额项目;选择定额制定方法,测算工序定额标准值;确定修正系数;组织讨论,完善工序定额[4]。工序的业务量表示的是工序作业量的多少,常见的工序业务量包括:预计产量、预计推进进尺、预计运行时间、预计设备数量等。工序层次预算编制的方法是:制定工序定额;确定工序的业务量;计算工序消耗的材料、人工预算金额(计算公式为工序定额乘以工序业务量)。

图2 基于工序的煤矿多层次全面预算管理体系框架

工序层次预算执行与控制以编制完成并审批通过的工序层次预算为依据,主要对象是采煤环节工序、掘进环节工序、机电环节工序、机运环节工序、通风环节工序中消耗的材料和人工。工序层次预算执行与控制的内容包括:按照工序操作流程、程序标准和工艺标准的要求,结合实际生产情况组织生产;以工序定额为标准,控制材料消耗;对工序层次预算执行中发生的差异,分析原因并提出解决方法。

工序层次不进行预算考核的原因有三个方面。第一,工序定额与考核定额不匹配。工序定额是一种单项定额,而煤矿的考核定额是综合定额,即通过计算后得出的单位产量消耗的材料或人工的金额。第二,工序预算不存在被考核对象。工序预算只衡量完成预计业务量消耗的材料或人工的数量,而不考虑被哪个对象消耗,因此不存在被考核对象。以煤矿采煤环节工序材料预算为例,工序层次预算框架如图3所示。

3.2 工作面层次

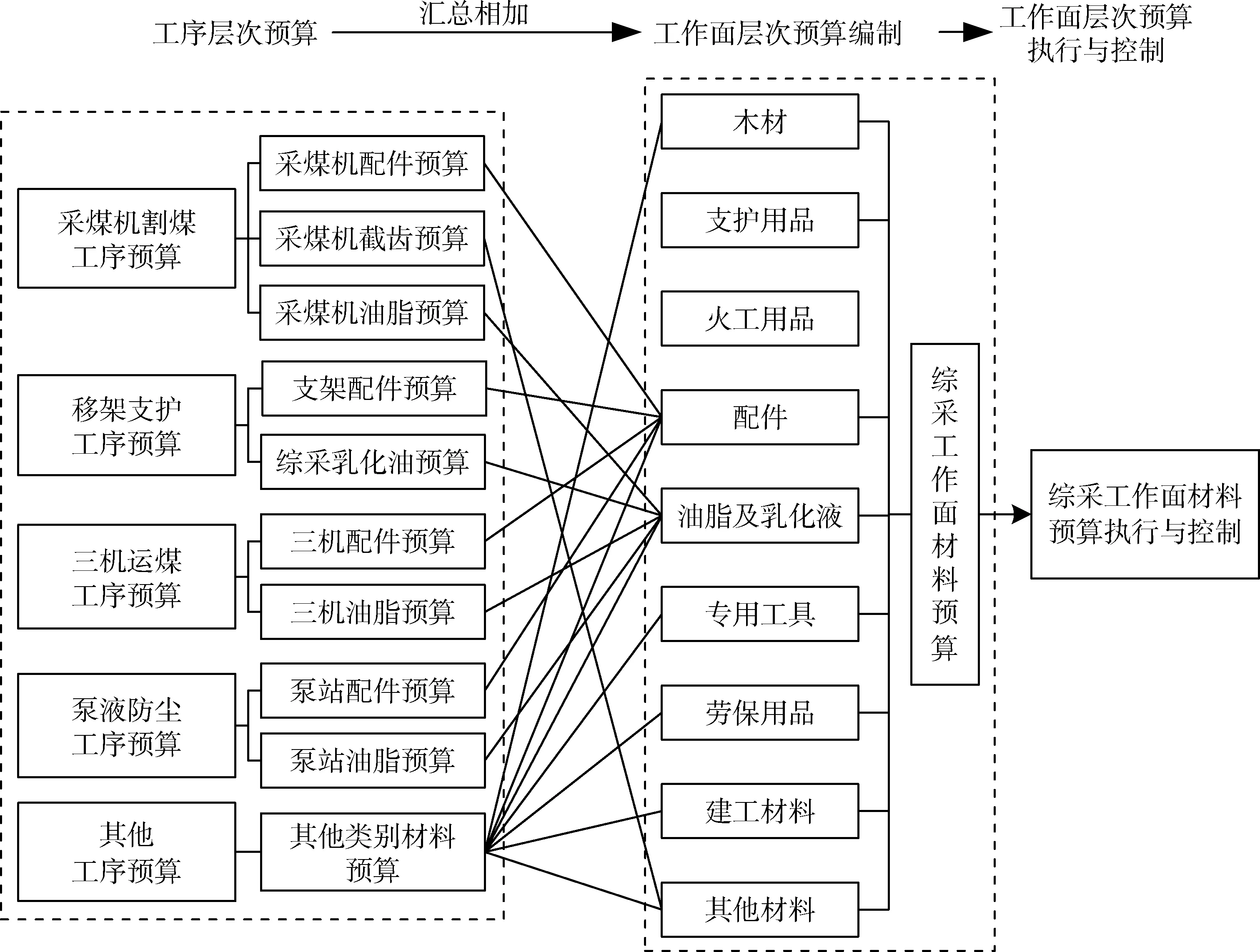

在煤矿的各生产环节中,只有采煤环节和掘进环节是以工作面为作业对象的,其余的生产环节均以整个煤矿为作业对象,因此,工作面层次预算分为综采工作面预算和掘进工作面预算。工作面层次预算编制以具体工作面消耗的工序的预算金额为基础,组合、汇总而成,具体方法为:确定工作面消耗的所有工序;按照直接材料的明细科目归集组成该工作面工序的材料,煤矿直接材料明细科目包括:木材、支护用品、火工用品、配件、油脂及乳化液、专用工具、劳保用品、建工材料、其他材料;计算工作面消耗的材料预算金额,将属于同一直接材料明细科目的工序材料预算金额相加,得到该直接材料明细科目的预算金额。

工作面层次预算执行与控制以编制完成并审批通过的工作面层次预算为依据,主要对象是采煤工作面、掘进工作面消耗的材料、人工、水。工作面层次预算执行与控制的内容包括按照工作面操作流程和工艺标准,结合实际生产情况组织生产;以工作面材料消耗的综合定额为标准,控制材料消耗,工作面某材料消耗的综合定额是该材料预算金额与该工作面预计总产量(总掘进进尺)的比值;对工作面材料预算执行中出现的差异,分析原因并提出解决办法。

工作面层次与工序层次一样,不存在被考核对象,因此,不进行预算考核。以煤矿综采工作面材料预算为例,如图4所示。

3.3 区队层次

区队层次按照作业对象的不同分为两种类型。第一种类型的作业对象是工作面,包括综采队和综掘队,预算编制的方法是:将各区队预计生产作业的所有工作面中相同直接材料明细科目的预算金额相加。第二种类型的作业对象是全矿,包括机电队、机运队、通风部等,预算编制的方法与工作面层次类似,即以各区队消耗的生产环节工序的材料预算金额为基础,组合、汇总而成。

图3 煤矿采煤环节工序材料预算框架

图4 煤矿综采工作面材料预算框架

区队层次预算执行与控制以编制完成并审批通过的区队层次预算为依据,主要对象是:综采队、综掘队、机电队、机运队、通风部消耗的材料、人工、水、电。区队层次预算执行与控制的内容包括:按照区队操作程序标准,结合实际生产情况组织生产;以区队材料的综合定额为标准,控制材料消耗,区队某材料的综合定额是该材料预算金额与该区队预计总产量(总掘进进尺、全矿总产量)的比值;对区队预算执行中出现的差异,分析原因并提出解决办法。

区队层次预算考核包括各区队直接材料考核、直接人工成本考核、水消耗考核、电消耗考核。考核的方法是计算预算值与实际值的绝对量差异,并以此作为依据对各区队进行奖惩。

3.4 全矿层次

全矿层次预算包括经营预算、投资预算、筹资预算、财务预算。经营预算的编制分为两类:一类与生产成本直接相关,如制造成本预算、直接材料预算、直接人工预算等,预算编制时以区队层次预算为基础上,汇总相加;另一类与生产成本非直接相关,如管理费用预算、销售费用预算等,预算编制方法一般采用趋势分析法和定额法。趋势分析法根据往年费用实际发生统计资料及当年生产经营实际情况,确定费用明细项目的增减幅度;定额法根据费用定额及预计生产量确定费用明细项目。煤矿投资预算一般包括基础建设投资预算、矿井建设投资预算、设备购买投资预算、安装项目投资预算、其他投资预算等。筹资预算编制以煤矿预计资金需求为基础计算。财务预算包括:利润预算、资产负债预算、现金流量预算,分别根据其他各项预算、预计资产负债变动情况、预计现金流量编制。

全矿层次预算执行与控制以编制完成并审批通过的全矿层次预算为依据,主要对象是经营预算、投资预算、筹资预算、财务预算的各项指标。全矿层次预算执行与控制的主要内容包括按照煤矿管理规章制度开展日常工作;实行流程控制制度和定额控制制度相结合的办法,从源头预防浪费,控制超支;对职能部门预算执行中出现的差异,分析原因并提出解决办法。

全矿层次预算考核主体是各职能部门,考核的内容包括成本费用预算指标执行结果考核和全面预算管理水平考评,以分别衡量各职能部门的预算执行效果和预算管理效果。对预算执行效果考核时,计算预算值与实际值的绝对量差异,并据此对各部门进行奖惩。对预算管理效果考核时,选取全面预算管理制度建设情况、预算编制的准确率、日常考核资料的准确程度等指标进行考评。

4 结 语

本文在作业成本理论的基础上,明确了工序是煤矿资源消耗的直接原因,构建了基于工序的煤矿多层次全面预算管理体系,并对体系中工序层次、工作面层次、区队层次、全矿层次的预算编制、预算执行与控制、预算考核分别进行了分析。在实际运用中,基于工序的煤矿多层次全面预算管理体系需要煤矿制定完备、详尽的工序定额作为基础,同时需要划分合理的各个生产环节消耗的工序。目前,该体系已成功运用于晋能集团阳泉上社二景煤炭有限责任公司、山西天地王坡煤业有限公司等煤矿,应用结果表明,基于工序的煤矿多层次全面预算管理体系符合煤矿生产实际,有助于深化煤矿全面预算管理的内容,强化煤矿成本控制,尤其是生产成本的控制,是煤矿提高经营效益的有效途径。

[1] 王显政.坚持服务宗旨,推动转型升级,努力提升煤炭工业发展的科学化水平——中国煤炭工业协会四届理事会第五次会议工作报告[R].北京:中国煤炭工业协会,2016.

[2] 江书军.基于定额的煤炭企业全面预算管理改进[J].财会通讯,2014(10):95-96.

[3] 安慧昱,丁日佳,张瑞.基于工序的煤矿多层次材料消耗预算编制研究[J].中国煤炭,2016,42(2):9-12,21.

[4] 张瑞,丁日佳.基于作业的煤炭材料消耗定额研究[J].中国煤炭,2009,35(7):20-23.

Construction of multi-level comprehensive budget management system for coal mine based on process

DING Rijia,AN Huiyu

(Shool of Management,China University of Ming and Technology(Beijing),Beijing 100083,China)

In this work, we conduct the activity cost theory to analyze the consumption of coal resource, and find that the process for the consumption of coal resource includes three parts: coal products consuming production links, production links consuming production processes, and production processes consuming coal resource. As a result, production processes directly affect the consumption of coal resource. In addition, the comprehensive budget management for coal mine is divided into four levels: the level of production processes, the level of mining faces, the level of working teams, and the level of whole coal mine. Therefore, we build a production-process-based and multi-level comprehensive budget management system for coal mine, and further analyze the budgeting, budget implementation & control, and budget assessment of the whole comprehensive budget management system.

coal mine;production process;multi-level;comprehensive budget management

2016-12-25

丁日佳(1963-),男,博士后,教授,中国矿业大学(北京)管理学院院长,研究方向为管理信息系统、管理会计、企业资产与财务管理、企业信息化等;

安慧昱(1990-),女,博士研究生,研究方向为管理会计、能源经济与管理等,E-mail:cynthiaahy@163.com。

F407.21

A

1004-4051(2017)05-0030-05

猜你喜欢

昆钢科技(2022年4期)2022-12-30

石油沥青(2022年3期)2022-08-26

昆钢科技(2022年1期)2022-04-19

建材发展导向(2021年10期)2021-07-16

建材发展导向(2021年6期)2021-06-09

昆钢科技(2021年6期)2021-03-09

小学科学(学生版)(2019年4期)2019-05-11

通信电源技术(2019年11期)2019-01-18

科学与财富(2017年32期)2017-12-20

人间(2016年23期)2016-08-29