我国上市公司资产重组与股价异常波动的关联性研究

2017-05-31 16:10郑洁余丽霞

金融发展研究 2017年4期

郑洁++余丽霞

摘 要:本文收集了2013—2015年沪市上市公司资产重组的142个样本,采用事件研究法,运用平均超额收益(AAR)与累计超额收益(CAR)指标研究收购兼并、股权转让、资产剥离这三类资产重组方式对公司股价异动的影响。研究结果表明:在公告日前较短时期内三种重组方式的AAR和CAR都显著大于0,股价异常波动明显,表明资产重组公告前信息提前泄露会导致股价异常波动;在公告日后,收购兼并和股权转让重组的CAR在持续上升后逐渐趋于平稳,且收购兼并类的CAR更高,获得了长期的市场效应,而资产剥离在公告后7日CAR便出现了持续下跌,表明企业资产重组方式不同会对公司绩效产生不同的影响。

关键词:资产重组;股价异动;内幕交易;超额收益;事件研究法

中图分类号:F832.5 文献标识码:A 文章编号:1674-2265(2017)04-0060-08

一、引言

上市公司通过资产重组的方式实现企业发展战略转型以及完成资产的合理配置,是目前资本市场最为关注的话题之一。资产重组已经成为实现同一企业或不同企业整合与配置资源、调整产业结构、改善股权结构、最大化企业价值等目的的重要途径。对于投资者而言,资产重组作为公司一项基本面的利好消息,公司价值将被重新评估,会迅速在二级市场的股价上得到体现。但在现阶段我国资本市场制度不健全的情况下,一些投机性重组甚至违规性重组行为导致的股价异常波动现象频繁发生,使得企业资产重组的真实目的脱离本质,往往伴随着超额收益的获取,从而成为证券市场中炒作的热点。

2010年,国美董事长黄光裕在中关村资产重组过程中,利用内幕交易非法获利,与非法经营罪和单位行贿罪合并执行有期徒刑14年,并处罚金6亿元,没收个人部分财产2亿元;2015年“私募大佬”徐翔因涉嫌东方锆业资产重组交易以及宁波联合高送转事件等多项内幕交易,以操纵证券市场的罪名被采取刑事措施,类似事件在上市公司资产重组过程中已不鲜见。实际上自2001年以来,证监会针对上市公司的违规事件一共开出了700多张“处罚书”,其中很多违规事件都与资产重组有关,利用资产重组事件涉及或参与内幕交易的人员不仅包括上市公司高层管理人员及其亲朋好友,还包括某些金融性质的中介机构。由于内幕交易行为的隐蔽性与复杂性,以及取证存在困难、监管方面具有漏洞、惩罚程度轻微等原因,使得内幕交易渐渐成为一种较普遍的现象,一旦操作者利用内幕消息在不完全竞争市场中对股价进行操纵,不仅对其他投资者的基本权益造成侵害,也将对不完善的资本市场体系形成冲击。本文收集了大量数据资料,并通过严格筛选,对2013—2015年资产重组样本进行定量研究,利用图表数据进行实证描述,以求最直观地展现出资产重组与股价异动的关联性。

二、基本概念与文献综述

(一)资产重组的概念和类型

对于资产重组概念的界定,不同学者的着眼角度不同。沈重英、范永进(1999)把资产重组的内涵理解为:企业为了提高公司从生产范畴到经营范畴的整体质量,增强获利能力,通过各种有效途径对企业从内到外的业务进行重新整合的行为。这是从资产重组最基本的目的——业务整合方面考虑资产重组的内涵。王子林(2000)将资产重组认定为对重组企业限定规模内的资产拆分后再进行重新组合,并且对组合进行优化。这种观点指出企业重组行为是围绕资产这个中心的活动。基于我国证券市场中资产重组的情况,本文对资产重组的定义主要参考《中国证券报》这一权威信息平台,对资产重组的内涵作以下界定:资产重组是公司内部的控制者与外部的经济利益体对公司部分资產进行重新分配、组合和调整的过程,或者是对公司资产所有权重新分配的过程。我国资产重组包括两个层面:一是对于资产层面的重新配置,即内部重组,目的是通过调整内部机制使资产使用达到最优水平,为所有者以及经营者实现经济效益最大化,内部重组的方式不会动摇企业的所有权。二是股东层面对于“产权”的重新配置,即外部重组,目的是获得优良资产,剥离劣质资产,达到经济效益最大化,外部重组往往涉及不同企业之间资产的整合,会出现法律层面权利的变化。

本文参考《中国证券报》对资产重组类型进行区分,把国内资产重组的类型分为:股权转让、资产剥离、资产置换、收购兼并和其他类型。

1. 股权转让是指在股东控制权层面,收购公司通过协议转让或二级市场竞价的方式拥有目标公司的股权,从而成为目标公司的控股股东。在我国特殊的上市审核制度下,一些优质企业通过买壳的方式,将资产注入拥有壳资源的公司,利用壳公司的发股配股权进行资金的募集,有的甚至使得壳公司的经营范围和模式完全改变,变成一家全新的公司。但是买壳方需要具备优质资产以及成熟的经营管理体系,才能真正达到经济效益最大化的目的,否则将成为二级市场圈钱的手段。

2. 资产剥离是指公司将不良资产或暂时闲置的资产从公司分离出去的行为。由于我国存在较多国有控股企业,在上市时并没有将非经营性资产以及不良资产划分出去,从而影响了整个业务的发展,不利于竞争力的提高。因此,大部分企业进行资产剥离是根据长远的发展战略进行的合理选择,其目的是优化资产配置、提高资产的使用率。

3. 资产置换是指公司出于调整发展方向的考虑,将日后不会再使用的资产与符合自身发展需求的资产进行交换的活动。在中国主要指公司的实际控股股东运用手中的现金或者优质的资产与对方公司的呆滞资产进行置换,或者是用彼此的主营业务资产与非主营业务资产实现置换,对于闲置的优良资产而言可起到盘活的作用。但是在信息不对称的市场中,寻找合适的置换对象难度较大,导致采用此方式重组的公司较少,因此本文不予以研究。但在部分关联交易中,集团公司运用母公司的部分优质资产与上市公司的呆滞资产进行不对等的置换,以保证上市公司的经营业绩和公众声誉,从而产生诸多不等价交易的现象有待进一步研究。

4. 收购兼并是狭义的企业并购行为,其中兼并是指由两家或者三家及以上的独立主体公司合并成同一家公司,一般是具有优势的公司为了扩大规模或经营范畴吸收其他一家或多家公司;收购通常是指公司利用手中的现金、持有的债券或股票以及其他有价证券等支付方式去获得另外一家或多家公司的资产或股权,从而获得对这些公司的实际控制权。由于收购与兼并行为在具体操作中相似程度较高,因此也合称并购,并购行为是我国上市公司资产重组中比较常见的一种方式。

5. 其他类型,主要包括除了上述四大重组类型以外的公司分拆、债务重组、租赁、股份回购等方式。由于收集数据的局限性,本文主要以收购兼并、股权转让、资产剥离这三种方式作为主要研究对象,剔除样本较少的资产置换和其他的重组方式。

(二)文献综述

国外学者对于因资产重组造成股价波动从而产生超额收益的研究开始时间较早,早在20世纪60年代末,因事件研究法与反常收益法均具有成熟的数理基础,所以被广泛运用于推断重组事件中股东的得利情况。G.William Schwert(1996)选取了从1975年起的16年间的并购重组案例共1814起,进行实证分析后发现,在重组事件窗口期内,并购公司股东的长期累计超额收益接近于0,但目标公司的股东长期累计超额收益却达到35%的水平。JD.Leeth和JR.Borg(2000)对1919—1930年间因兼并公告引起的股价变动案例进行研究后,发现在兼并公告[-60,0]窗口期间,被兼并方的平均超额收益达到34%,兼并方在公告前5日的收益达到6.14%,但在实际接管公司后,往往难逃持续亏损的噩运。以上这些学者都采用事件研究法进行分析,还有学者运用反常收益法来探讨企业并购重组后的收益问题,如:S.Sudarsanam、P. Holl和A. Salami(1993)以并购公告日的前后5天为窗口期,研究了1980—1989年英国171例收购事件,结果表明,并购公司的反常收益率为-2%,目标公司的反常收益率为21%。GA.Jarrell和AB. Poulsen(1989)在扩大了样本的基础上,延长了并购前后的研究时间,考察了1963—1986年跨越30年的526桩并购事件,研究结果表明,在并购前20天到并购后10天中,目标公司股东得到29%的反常收益,而收购方的反常收益率仅为1%。从以上研究可以发现,无论是使用事件研究法还是反常收益法,国外通过并购方式进行重组的事件中,一般最大获利方是目标公司,其超额收益率远高于收购公司,而收购公司股东超额收益却极其微薄或为负值。

(三)国内研究

国外文献的研究对象一般局限于严格意义上的并购事件,而我国的资产重组概念更广泛,国外研究不一定适合国内情况。对于并购事件中收购方与目标方超额收益的对比情况,国内学者出现了两种相反的观点。同时,在资产重组过程中,对于股价异动的缓慢程度,国内学者也出现两种不同结论。

1. 目标公司的累计超额收益率显著。余力和刘英(2004)在分析1999—2002年期间上市公司的重大重组案件的过程中,发现并购事件中收购方企业获得的累计超额收益较小,而目标方企业平均能够获得超过24.5%的超额收益。张新(2003)运用事件研究法对沪深两市上市公司在1993—2002年的并购案例进行分析后,发现能够创造价值的是目标公司,其超额收益率超过29% 。余光和杨荣(2000)同样运用了事件研究法,对1993年之后3年内349家发生资产重组事件的公司进行研究,发现在此期间发生的并购事件中大部分目标公司能获得较高的累计超额收益,而收购公司的累积超额收益微薄。这与国外大部分文献得出的结论一致,但研究的时间段基本在2000年之前。

2. 收购公司的累计超额收益率显著。由于我国资产重组方式的多元化,国内部分文献对于资产重组事件的研究与国外存在一定差异,其中,狭义的并购事件对公司股价产生的影响就有所不同。李善民、陈玉罡(2002)选取了1999年之后两年内上交所和深交所的并购案例作为样本进行显著性检验,得出的结论是收购公司股东的超额收益呈现显著的正值,而目标公司的股东财富并没有增加,同时验证了不同重组方式所带来的财富增加值是不同的。彭磊(2012)研究认为,在并购事件中目标公司的累计超额收益率低于收购公司。贾睿智(2014)运用市场和资产定价模型对2011—2012年上证(140家)和深证(112家)A股市场中企业并购重组的252个样本进行并购绩效研究,对比目标公司与收购公司在“清洁期”与“评价期”的累计超额收益率,得出收购公司在长期内的累计超额收益率优于目标公司的结论。这与国外的普遍结论是相反的。

3. 资产重组后超额收益率快速下跌。张宗新等(2005)、刘怡敏(2003)通过对公告日前股价异动的研究,发现累计平均超额收益在公告日前都有所上升,在公告日后开始显著下降,因此得出结论,利好信息发布前股价存在过度反应,信息发布后利好情緒已经被市场消化殆尽了。陈萍(2006)通过对沪深两市835个重组样本进行非参数检验分析得出,超额收益在公告前提前显现,但在公告后AAR出现明显下跌,且速度较快,视为庄家在公告后集中获利出货的结果。王化成(2009)从控制权转移的角度分析了事件发生前后超额收益率变化的特点,发现在公告前的超额收益率平均达到5%的水平,但在公告后出现了信息的过度反应,使得股价快速回调。周艳、王初(2012)通过三因子模型和市场模型预期正常收益,并运用平均超额收益率和累计超额收益率两个指标衡量资产重组的绩效,在[-10,1]和[1,10]两个事件区域,资产重组事件对股票收益有正影响,但在公告日后较长时期内对股票收益有负影响。

4. 资产重组后超额收益率缓慢下跌。施东晖(2002)从控制权转移的角度,研究了1999—2000年的119个重组样本,最后得出的结论是在重组信息发布前,超额收益率有所上升;在重组信息发布后的第二天超额收益达到最大水平,超额收益率大概为9.4%;随后呈现缓慢下跌的形态。吴鹏(2014)对超额收益率伴随的成交量的研究可以看出,在公告前的中期交易量指标的置信水平就不为零,证明了内幕知情人早期便布局重组公司股票,增量资金悄然入市。在公告前超短时期内成交量多次明显增多,原因是引发“羊群效应”,其他投资者追单,这种效应持续到公告后,使得股价公告后的短期仍保持在高位。史中燕(2014)研究了2010—2013年沪深两市重组样本,在事件研究法的基础上结合了残差系数法对每一年的重组公司的CAR分别进行测算后,发现在公告日后超额收益率呈现极为缓慢的下跌态势。

(四)文献述评

总之,国内外研究文献的结论反映出资产重组事件的两个主要特点:一是重组公告前后一定时期内,股价均产生非正常波动,其中公司在重组事件中扮演的角色不同从而产生的超额收益不同;二是在重组完成后较长时期来看,换血重塑的新公司长期表现并不如意,这一点脱离了资产重组的初衷,内幕交易和操纵行为发生概率高,使得重组事件成为上层及知情者获取暴利的重要手段。不同点是:国外诸多文献显示出在狭义的并购重组事件中目标公司股东的平均超额收益基本上高于收购公司,而我国部分文献表现出的结论是并购重组类型中目标方股东的超额收益并不高于收购方股东,这是国内外资产重组的含义存在偏差造成的;另外国内文献主要是选取沪深两市的样本数据进行总体研究,没有单独研究过大盘股居多的上海证券交易所的公司,本文认为在同等条件下,小盘股相对于大盘股而言受掌控性更高,容易得到庄家青睐,往往内幕交易事件的发生概率就越高,符合一般性结论。因此本文单独选取了上交所上市公司的资产重组事件作为样本,研究重组事件与股价异动的关联程度。

三、模型构建

(一)研究方法

本文选定事件研究法作为实证分析的基本方法,事件研究法被公认为是一种标准化的金融计量方法,由Dollev(1933)提出,随后Fama、Fisher、Jensen和Roll(1969)不断将其进行拓展和完善并最终将其定型,其主要通过分析某一特定的事件发生之前与之后证券价格波动的情况,检验超额收益率,广泛运用于会计、财务、经济等方面。基本假设是市场是有效的,公开信息产生的影响会立即反映在证券价格中,投资者会对市场中新信息产生理性的反应。其中,超额收益的测量主要是用实际的收益率去掉估计的正常收益率部分后的估值。在事件研究法中对于正常收益率的估计一般有以下三种细分的方法,分别是均值调整法、市场收益模型法以及市场调整收益法。均值调整法是通过对公司事件期之前一段不受事件影响的“清洁期”的日收益率进行平均后,得出均值作为该公司正常收益率。均值调整法事实上不能清晰地表现收益率的趋势性特征,只能得出一个定性的结论;而市场收益模型法是通过资本资产定价的原理,在假定参数稳定的条件下,通过最小二乘回归的方法,运用模型得出各公司与市场的相关系数,从而估计正常收益率,但在实际运用中庄家对于股票的操纵具有周期性特征,该因素会使得计算出的值脱离公司内在价值,存在较大的不稳定性。本文旨在通过对重大重组事件样本的研究,运用事件研究法,探究资产重组与股价异动的关联性,验证内幕交易在重组事件中存在的普遍性。众多文献是从交易量和超额收益率入手分析,很多研究选用均值调整收益法或市场收益模型法计算超额收益率,而本文的创新点在于基于大盘指数调整法计算超额收益率,由于样本公司均为沪市公司,运用对应同时期大盘指数作为正常收益率的方法能够起到平滑个股特性的作用。

(二)样本选取

本文从锐思数据库选取2013—2015年期间上交所上市公司资产重组事件173个,根据表1统计结果可以看出,在不同资产重组方式中,股权转让、收购兼并及资产剥离所占比重相对较大,因此将按照股权转让、收购兼并和资产剥离三种类型进行分类,剔除样本中数量较少的资产置换和其他类型样本,根据以下筛选标准得出总样本数为142家,分别为收购兼并类型的公司53家、资产剥离类型的公司25家、股权转让类型的公司64家。

筛选标准如下:(1)事件日确定为首次公告日;(2)剔除重组不成功的样本;(3)为了避免其他事件对股价的影响,剔除[-30,30]区间内有重大事件发生的公司,如送股、配股、分红、公司年报等;(4)为避免同一公司一年内多次重组互相影响,选择的样本相邻两次重组间隔大于3个月。

(三)研究步骤

1. 确定研究窗口。根据法玛的有效市场假说,如果资本市场中的相关信息不受到扭曲并且在证券价格中得到完全体现,那么这个市场就是有效的,所有的公开或未公开的信息在股价对信息的快速反应下,不会存在超出正常收益的机会。我们可以将超额收益度量为:在某时间点发生了某件事导致股价异常波动,我们可以考虑将在同一时间点经过平滑后的指数收益率作为估计的正常收益率,并用实际的收益率去掉估计的正常收益率部分后的估值来衡量超额收益率。虽然我国资本市场并非完全有效市场,但本文对超额收益率的定义符合假设的一般性原则。本文将重组公告日设为0,为进行事前信息泄漏的检验与事件后市场反应测量,根据经验确定事件窗口期为公告前30天到公告后30日,即[-30,30],由于運用资本资产定价法进行线性回归得出的系数不稳定性高,假设条件较为严苛,个股估计期所受影响因素众多,基于以上考虑,本文采取基于指数的调整方法来估计正常收益率。

2. 建立模型。

(1)在“事件窗口”内计算全部样本的超额收益率,即超过正常收益率的收益率AR:

表示在资产重组事件的窗口期内,i公司在第t天获得的超额收益率;表示实际收益率;表示预期的正常收益率,由相对应时期的大盘指数收益率代替。

(2)通过计算样本公司平均超额收益率AAR,可以尽量排除个别公司因无关事件对研究结果的干扰:

N表示样本数目。

(3)累计平均超额收益率CAR:

根据本文确定的“事件窗口”,t1,t2的取值范围在[-30,30]之间,表示截至t日发生重组事件的全部公司的累计平均超额收益率。

(4)运用t统计量,对、的显著性进行检验(单侧检验),基本假设是重组事件发生对于二级市场的股价影响为0,即不会因此造成股价的非正常波动,此时、按照理论应该服从均值为0的正态分布,根据T检验的原理,检验的统计量应当服从自由度为N=1的T分布:

如果此检验结果显著,则表示事件窗口[-30,30]期间股价的异常波动不是随机性波动造成的,表示资产重组事件对二级市场股价有显著性的影响,当CAR通过检验并大于0,说明重组事件期间持股股东财富正增长;当CAR通过检验并小于0,说明重组事件期间持股股东财富减少;反之,若检验结果不呈现显著性,那么重组事件就对证券市场股票价格没有明显影响。

四、实证分析

通过以上研究方法,基于指数调整法计算得到的总体样本AAR、CAR的时间序列变化折线图如下:

图1所表示的是沪市发生重组的全部公司在事件期[-30,30]期间平均超额收益率AAR变化折线图。由此可以看出,在t=-30日到t=-8日期间日均超额收益AAR基本在0%位置上下浮动,平均超额收益的幅度变化不明显;但从t=-8日开始,AAR的值随公告日的临近逐渐增大,在[-6,10]窗口期间基本保持在0%上方,在公告日当天以及t=2日时达到峰值状态,最高日平均超额收益率达到0.6%,随后AAR下降到0轴附近,t=7日时出现小幅反弹调整后便呈现下降趋势,并回到0%位置上下波动,再无明显上升或下降变化,甚至相比公告前对应位置的重心还有所下移。

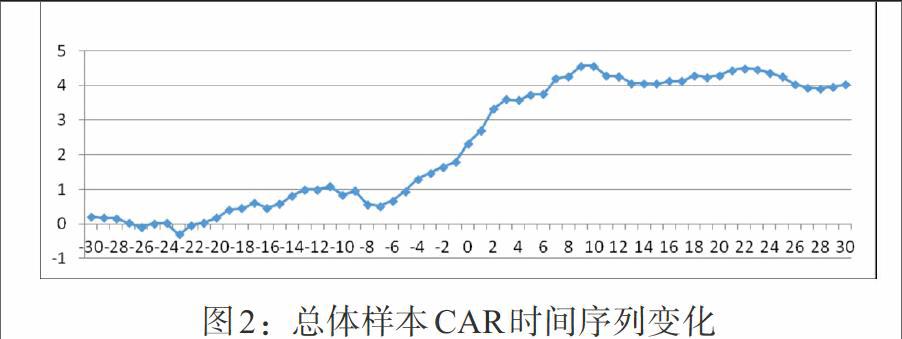

由图2可以看出,累计平均超额收益在t=-30日到t=-20日期间围绕0轴上下波动幅度较小,无明显趋势性的变化;CAR从t=-20日开始缓慢攀升,从t=-7日后攀升角度变大,CAR值在从t=-4日起到t=6日一直在1%至4%的收益区间,直到公告日后t=10日时,CAR达到顶峰值4.57%,随后CAR开始平缓下降,在t=22日附近小幅反弹,但CAR直到t=30日也没有超过公告后第10天的峰值。在公告前累计超额收益提前攀升,持续到公告后10日附近,题材炒作余温才有所降低,说明了在消息发布前已经出现了泄露的可能性。

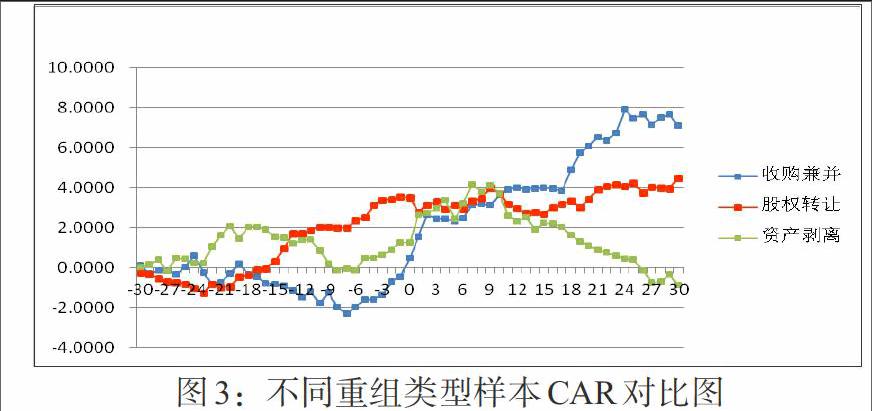

图3表示的是三种主要重组类型的CAR变化的折线图,观察图表可以发现:

1. 总体上,三种类型的样本都表现为在公告前8天到公告日,CAR出现明显的上升趋势,进一步显示出市场存在信息泄漏。在[3,9]期间,三种类型CAR出现黏合,未有较大波动,在公告后9天起三种类型的CAR出现了分化,表明了不同重组类型给企业带来的影响不同。

2. 收购兼并类样本在[-30,-8]期间呈现一定的下降趋势,在t=-8时达到最低值-1.95%,随后CAR在信息公告日前后超短期内显著上升,信息公告后第18天起出现第二次显著上升,截至第30天仍然维持在高位。进行收购兼并的企业往往出于扩大业务范围、整合产业结构的目的,因其大多业绩优良,公司规模较大,部分重组行为有政府参与其中,市场对其的长期预期较高,同时可信度也更高,因此获得了正向的累积超额收益率。

3. 股权转让类样本从公告前20天起,CAR就出現了一个较为明显的上升态势,但在公告日后趋于平缓,CAR基本维持在4%左右。对比其他两种类型,股权转让类样本公告效应的提前反应时间最长,说明此方式的信息泄露情况最明显,投资者提前对信息做出了积极的反应。

4. 资产剥离类样本同收购兼并类样本前期表现一致,在公告前8天起,CAR出现明显上升,在公告后第7天达到顶峰最大值为4.15%,在此之后CAR出现持续下跌态势,甚至出现负值,说明资产剥离类公司不被市场看好,被视为企业经营业绩差的信号,从侧面也反映出这种方式容易获取短期暴利,在公告前消息泄露,庄家便进场持有股票,公告后随着市场情绪的高涨拉抬价格,并快速出货,将利润收入囊中,让追高进场的投资者成本被锁定在高价位。

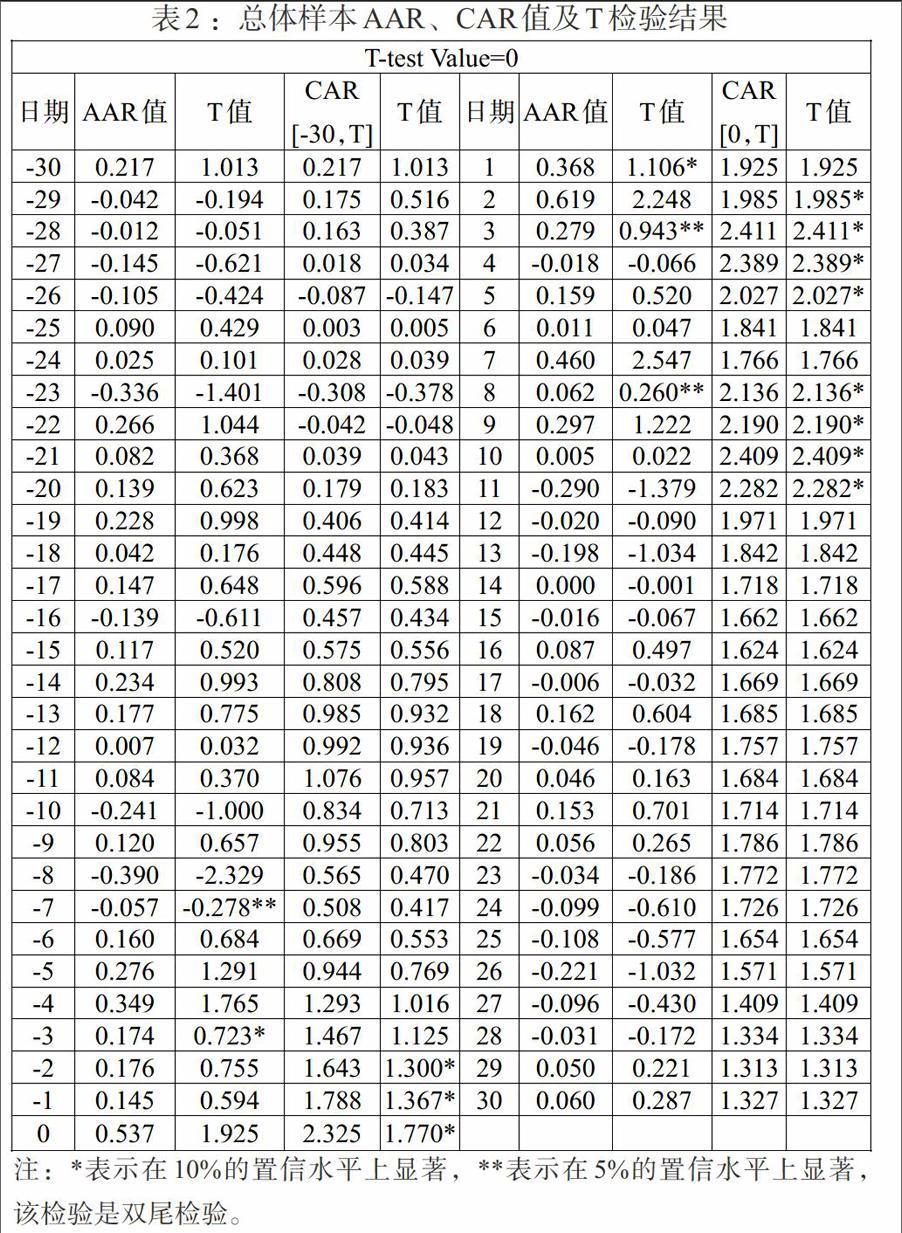

表2 显示的是运用SPSS软件分析得出的总体样本AAR、CAR的具体值以及T检验后的T值。通过表2可以看出,AAR的T值在t=-7日时在0.05的显著性水平下为显著性负值,说明当天的日均超额收益显著低于0;t=-3日、t=1日时T值在0.1的显著性水平下为显著性正值,t=3日、t=8日时T值在0.05的置信水平上为显著性正值,说明这些时点的日均超额收益显著大于0。通过分析CAR的T值,可以发现在公告前的区间[-30,-2]、[-30,-1]以及公告日当天的CAR出现显著性正值,在公告后的区间[0,2]、[0,3]、[0,4]、[0,5]、[0,8]、[0,9]、[0,10]、[0,11]出现显著性正值,T值在0.1的水平下显著,之后的区间均未显现显著性特征。说明在信息公告前的短时期内累计平均超额收益就呈现出显著性增长的特征,重组公告的影响一直延续到公告后11日,整个统计数据均显示出重组消息提前释放导致超额收益率的提前增长,在公告后短时间内超额收益率出现滞涨甚至负值的现象,但下降坡度较为平缓。

五、研究结论与建议

(一)实证结论

1. 从AAR和CAR在事件期的表现均可以看出,三种重组方式的两类指标在公告日前都出现了显著性大于0的情况,时间节点定位在t=-8日或-7日的位置,AAR和CAR已经出现了明显增量,增长速度最快的阶段也是从t=-7开始,这一点强有力地证明了利好信息已经提前泄露。在[-30,-20]期间CAR始终围绕0轴运动,而从t=-20起,累计平均超额收益率就保持在0%之上,这意味着知情的庄家在公告前20天就开始逐渐吸筹建仓,并且保持平缓偏稳健的速度,从t=-7日开始,股价明显异动,超额收益率随之迅速攀高,并且在t=10日时达到顶峰状态。众所周知,从公司企划重组预案开始,能够接触到核心消息的人不仅包括本公司、对方公司的高层,还有评估机构、审计机构等相关利益者,可以利用内幕信息操纵二级市场股价的人来源众多且繁杂,这给监管带来难度。

2. 从公告日后的指标变化可以看出,由于消息的提前释放,股价提前异动,累计平均超额收益率增长最快的期间在重组公告日之前,增长在公告日后放缓,并持续到t=10日附近后开始缓慢下降,这说明收益最大的操纵者累积财富最快的期间是在重组公告前后的超短时期内,即[-5,5]的窗口期间,最早建仓的庄家在t=10日附近达到最大财富值,然后开始逐渐出货,CAR出现缓慢下降的趋势。

3. 本文AAR、CAR在公告后超短时期表现为持续上涨,在t=10日后才出现滞涨平缓下降的局势,其中只有资产剥离类公司CAR在公告后出现显著下降。沪市以大盘股为主导,集中了业绩优良、规模较大的优秀公司,深市以小盘股为主导,庄家对于小盘股的控盘程度高于大盘股,因此在史中燕(2014)研究的深市样本中CAR的波动性更大,下跌幅度亦更大,集中出货的显露程度更高,是庄家快进快出获取暴利的最合适的标的。另一方面,本文的研究方法是以指数调整法为前提,而在2014年下半年到2015年期间为牛市行情,千股涨势持续居高不下,拉动大盘指数全线飘红,当资产重组利好消息叠加于牛市之上,公告后的急于出货的庄家会将周期拉长,跟随大盘乘势高走,资产重组公告后原本的颓势被指数平滑化,表现出缓慢出货的情形,累计超额收益率平缓下降而非急速下降。

综上所述,在偏弱势有效的资本市场当中,股价的非正常波动与公司资产重组公告前的消息泄露密切相关。而机构投资者以及市场中的游资作为内幕信息的首要知情方,往往从事件前期便进场操纵股价。长此以往,使得市场中真正有价值的信息被掩盖起来,让绩效优质、具有高成长潜力的股票形成价值泡沫,重组复牌后的股票出现连续的涨停板后反而迅速下跌。另一方面,通过该结论同时也说明了中国证券市场的有效性偏弱势,内幕信息泄露的严重程度造成证券市场价格异动乱象,使得企业以资产重组方式进行优化配置的本质不复存在,反而形成了用重组套钱、圈钱的恶劣风气。2014年国务院推行企业并购重组市场化改革,行政审批被大幅取消,丰富了资产重组支付工具,2014年通过资产重组的项目就超过2013年的一倍,再次加重了资产重组的监管负担。

(二)相关建议

1. 明确监管目标,加强监管力度。在监管存在缺失的二级市场,一旦内幕知情人掌握情报并拥有获取丰厚利润的途径,要抵制诱惑是困难的。在监管部门加强打击内幕交易的力度之后,内幕交易者的操作手法也越来越隐蔽,使内幕交易行为的查处变得困难。因此,第一,监管部门应当明确监管的目标,加强监督目标公司在重组前期的信息保密,督促其在重组过程中对信息披露的风险提示工作,对于违规的信息披露实行分层次的处罚措施,情形严重者应给予终止重组事项的惩罚,对中小投资者的知情权利进行真正的保护,严格执行《上市公司资产重组管理办法》。第二,实现监管资源的优化配置,提高监管的针对性和有效性。一方面,因关联交易与内幕交易行为关联性较强,要严格加强关联交易的信息披露管理,规范和强化关联交易过程的信息内控制度;另一方面,继续强化非国有控股上市公司资产重组管理,不断规范和提升公司治理水平,减少非国有控股上市公司资产重组中的内幕交易,在分配监管资源方面,由于主板、中小板和创业板间重大资产重组内幕交易的概率没有显著差异,因此可以在这几个板块间均衡地分配监管资源。

2. 端正公司资产重组目的——经济效益最大化。公司资产重组应综合考虑大经济环境,从长远发展的需求出发,结合自身情况与环境的协调性,优选重组方式,避免盲目扩张,让资本经营与产品经营有效结合起來。一方面,公司的发展离不开优质的产品,只有通过不断开发、创新、完善企业的最终产品以占有市场中的一席之地,集中精力强化企业的核心业务才是公司立足之本;另一方面,健康的资本运作作为一项工具性手段,也应同公司的长远发展紧密联系在一起,在二级市场圈钱套利所带来的短期利润并非企业资产重组真正的目的,公司不仅要在资产重组时遵循谨慎性原则,在对相关资产重组事宜进行定性定量的可行性分析与研究后做长远战略考虑,更应在资产重组之后注重资产、管理、组织、人力资源以及文化的协同与整合,在技术、结构、人员等方面实现有效融合,以求公司在重组后长期获得正面效应,在实现公司价值的同时谋求更长远的发展。

3. 投资者应警惕投资风险。对于投资者而言,应警惕市场中受追捧的热点股票,加强对于证券相关知识的学习,增强风险意识,避免在未深入研究公司基本面的情况下盲目跟风炒作题材股,导致资产流失。一方面,在公司资产重组公告前,投资者可以通过观察公司股价波动的大小及交易量是否明显异常,并深入研究公司的基本面是否可能出现变动,注重公司的长远发展潜力,避免过度投机的心理;另一方面,在重组公告之后,判断公司的合理估值,考虑价格与价值的偏离程度,若股价在重组后迅速爬升至高位,但公司未来发展前景较好,可选择当股价回落至合理水平后再买入,以求获得长期的投资回报,同时也规避了高位接盘的风险。

参考文献:

[1]G.William Schwert. 1996. Markup Pricing in Mergers and Acquisition[J].Journal of Financial Economics.

[2]JD.Leeth and JR.Borg. 2000. The impact of Takeovers on Shareholder Wealth During the 1920s merger Wave[J].Journal of Financial and Quantitative Analysis.

[3]余力,刘英.中国上市公司并购绩效的实证分析[J].当代经济科学,2004,(4).

[4]张新.并购重组是否创造价值?——中国证券市场的理论与实证研究[J].经济研究,2003,(6).

[5]余光,杨荣.企业购并股价效应的理论分析和实证分析[J].当代财经,2000,(7).

[6]李善民,陈玉罡.上市公司收购与兼并的财富效应[J].经济研究,2002,(11).

[7]彭磊.中国上市公司并购重组公告短期和中期股价波动实证研究[D].上海交通大学硕士研究生论文,2012.

[8]贾睿智.上市公司并购绩效的实证研究[D].西南财经大学硕士研究生论文,2014.

[9]张宗新,潘志坚,季雷.内幕信息操纵的股价冲击效应——理论与中国股市证据[J].金融研究,2005,(4).

[10]刘怡敏.中国上市公司并购绩效研究[D].四川大学硕士研究生论文,2003.

[11]陈萍.我国上市公司资产重组绩效评价的股价分析[D].厦门大学硕士研究生论文,2006.

[12]王化成.信息披露的市场反应与市场有效性——从控制权转移的视角[J].东南大学学报(哲学社会科学版),2009,(5).

[13]周艳,王初.上市公司资产重组信息报告,股价变动与股市效率的实证研究[J].中国证券期货,2012,(12).

[14]施东晖,孙培源.基于CAPM的中国股市羊群行为研究——兼与宋军、吴冲锋先生商榷[J].经济研究,2002,(2).

[15]吴鹏.并购重組带来的超额收益与股价及交易量的关系[D].复旦大学硕士研究生论文,2015.

[16]史中燕.基于重组信息的股价异动研究[D].北方工业大学硕士研究生论文,2014.

Abstract:This paper collects 142 samples of asset reorganization of listed companies in Shanghai from 2013 to 2015,uses the method of event and the average excess return(AAR)and accumulated excess return(CAR)to study the impact of the stock change of the company contrasting the acquisition and merger,equity transfer and asset divestiture.The results show that the AAR and CAR in the three reorganization methods are significantly larger than zero in the short period before the announcement date,and the stock price fluctuates abnormally,indicating that the early disclosure of the information before the asset reorganization announcement will cause the stock price to fluctuate abnormally. After the announcement date,CAR of Equity transfer and reorganization after the continuous rise gradually stabilized,and the CAR of acquisition and mergers is higher,access to long-term market effect and CAR of asset divestiture in the 7 days after the announcement continued to fall,indicating that corporate asset restructuring different will have different effects on corporate performance.

Key Words:asset restructuring,share price's abnormal fluctuations,insider trading,excess return,event study

猜你喜欢

金融发展研究(2016年11期)2017-01-12

会计之友(2016年24期)2017-01-09

法制与社会(2016年35期)2016-12-26

西部金融(2016年8期)2016-12-19

法制与社会(2016年30期)2016-11-24

商(2016年34期)2016-11-24

商(2016年29期)2016-10-29

商(2016年26期)2016-08-10

商(2016年20期)2016-07-04

商(2016年19期)2016-06-27