关于商业银行违规积分应用的实证分析与思考

2017-11-03 06:31章虹芳

杭州金融研修学院学报 2017年9期

贾 波 章虹芳

关于商业银行违规积分应用的实证分析与思考

贾 波 章虹芳

对于风险隐患、管理漏洞,及早发现、及时纠正,让咬耳扯袖、红脸出汗成为风险防范的常态,让见微知著,防患未然成为内控案防的习惯,是摆在银行面前的一项重任。为此,笔者对某商业银行违规积分工具应用及成效情况进行了总结评估,对违规积分与案件风险事件、员工操作风险、内控合规管理进行了实证分析,发现违规积分与操作风险、案件风险数据间有明显关联关系,发现违规积分在警示教育、规范行为、防范风险方面具有重要作用,应继续完善优化。为了更加有效地发挥违规积分作用与成效,针对违规积分应用和管理工作中的不足和问题,笔者对进一步优化违规积分、加强风险防控、强化员工管理工作作了一些思考。

一、违规积分应用情况分析

近年来,某商业银行在全行范围内积极推行违规积分管理,建立完善相关制度,组织开发管理系统,加大检查监督力度,实施违规问责积分。通过持续有效地开展违规积分管理工作,全行员工依法合规意识、履职尽责意识、风险防范意识逐步得到增强。违规积分管理已成为全行风险防控和合规管理的重要抓手之一。

(一)违规积分数量逐步上升

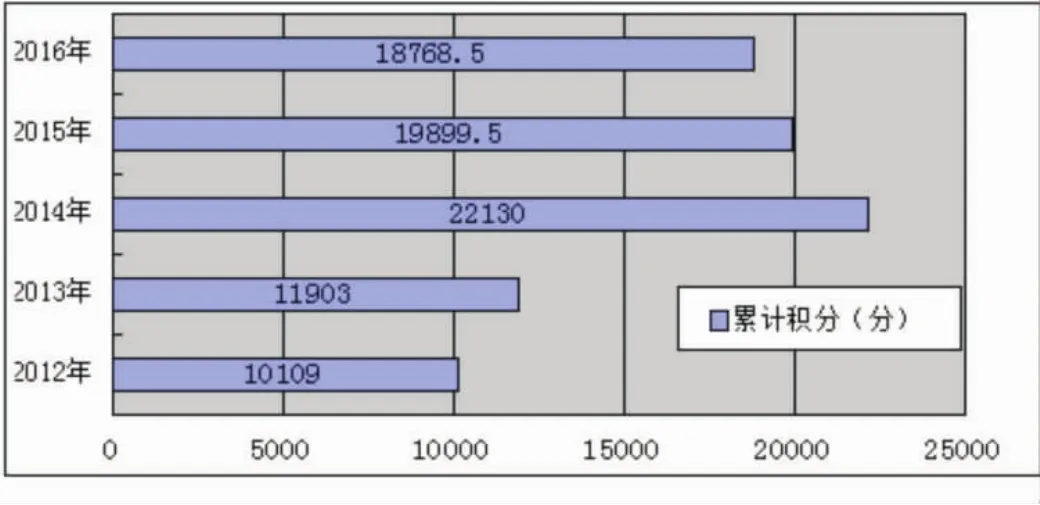

近年来随着银行面临风险压力加大,各类检查频次增加,检查评价力度及违规积分落实力度加大,商业银行年度违规积分数量呈逐步上升的趋势。2016年某分行累计违规积分18768.5分,较2012年全年累计积分增加了8659.5分,增长率85.67%。(见图1)

图1 2012—2016年某商业银行一级分行违规积分总量变化图

图2 2012—2016年某商业银行一级分行违规积分人数、人次变化图

图3 2012—2016年某商业银行一级分行违规积分率变化图

(二)违规积分覆盖面逐步扩大

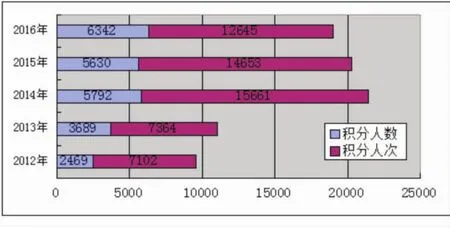

根据各专业流程、制度的变化,该行持续推进违规积分标准建设。违规积分标准由最初的两千多条增加到目前的近八千条,涉及专业从原来的8个增加到目前的33个。分行年度违规积分数量逐步上升的同时,年度违规积分员工人数、人次也呈逐步上升的趋势。2016年分行共计对6342名员工,12645人次进行了违规积分处理,较2012年全年积分人数、人次增加了3873人、5543人次。(见图2)

(三)违规积分率逐步提高

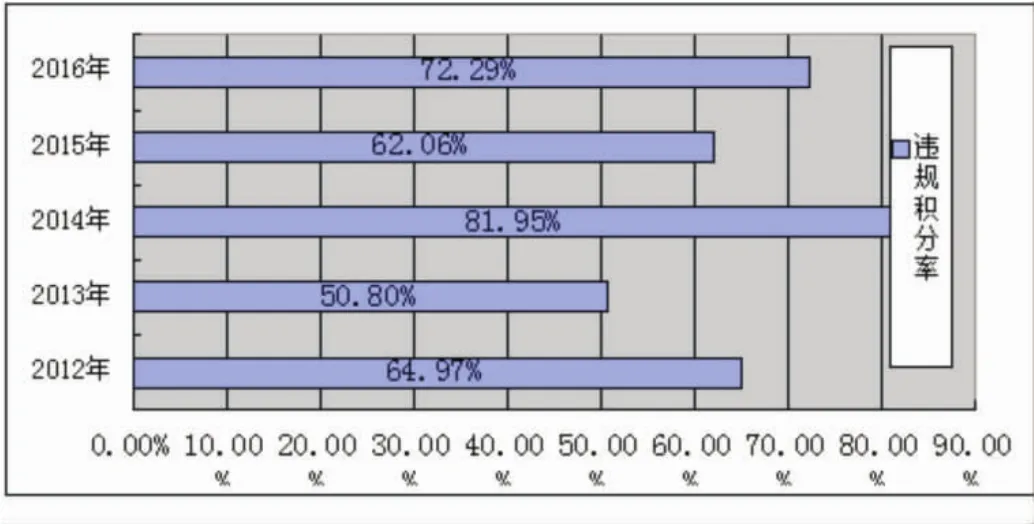

违规积分率=检查发现问题实施积分问题累计数/检查发现问题累计数。违规积分率越高,说明违规积分工具在检查项目中应用程度越高。2016年分行违规积分率为72.29%,较2012年的违规积分率64.97%提高7.32个百分点。(见图3)

二、违规积分在管控操作风险上取得的成效

违规积分作为一种检查责任处罚工具,一种内部员工警示教育机制,最主要的成效表现在员工操作风险管控上。通过数据分析,发现违规积分力度逐年加大的同时,员工行为类操作风险呈下降趋势,两者呈现负相关关系。

(一)违规积分力度逐年加大的同时,内部可控风险事件数量逐年下降

内部可控风险事件主要是员工各类业务操作过程中由于违规、失误等原因而触发系统设定的模型而产生的事件。结合分行违规积分总量逐年增加的图形可以看出,虽然违规积分年度数量逐年上涨,但员工可控风险事件年度数量却呈递减的态势,说明通过违规积分工作的实施和推进,员工的合规操作意识增强,员工违规风险事件逐步下降。(见图4)

(二)违规积分力度逐年加大的同时,内部可控风险暴露水平逐步降低

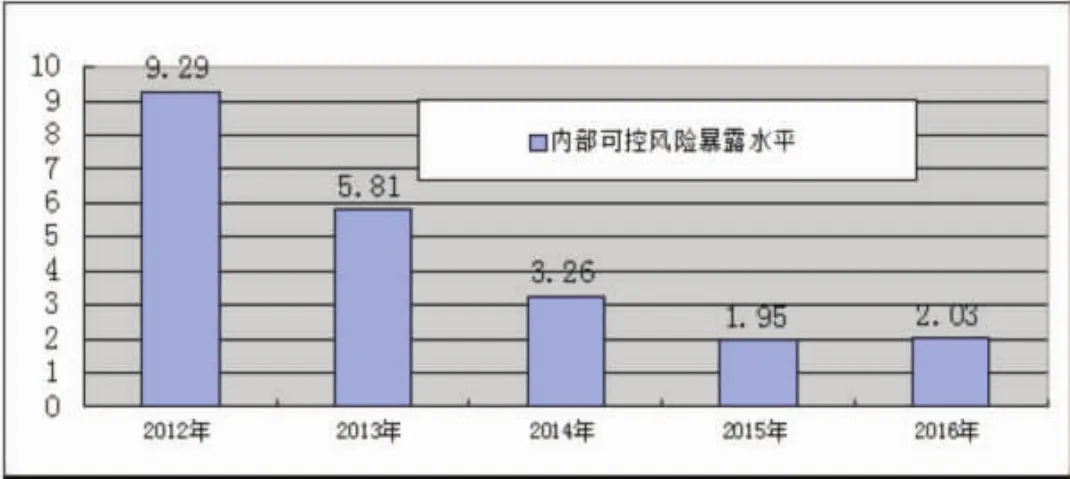

内部可控风险暴露水平用于衡量内部运营风险管理水平状况,揭示其被风险事件冲击的程度。指标值越低,说明对象面临被风险事件冲击的可能性越低。2012—2016年分行内部可控风险事件数量呈逐年下降的态势,分行的员工可控风险状况得到逐步改善。(见图5)

图5 2012—2016年某商业银行一级分行内部可控风险暴露水平变化图

图6 2012—2016年某商业银行一级分行“员工十大违规行为”风险事件笔数变化图

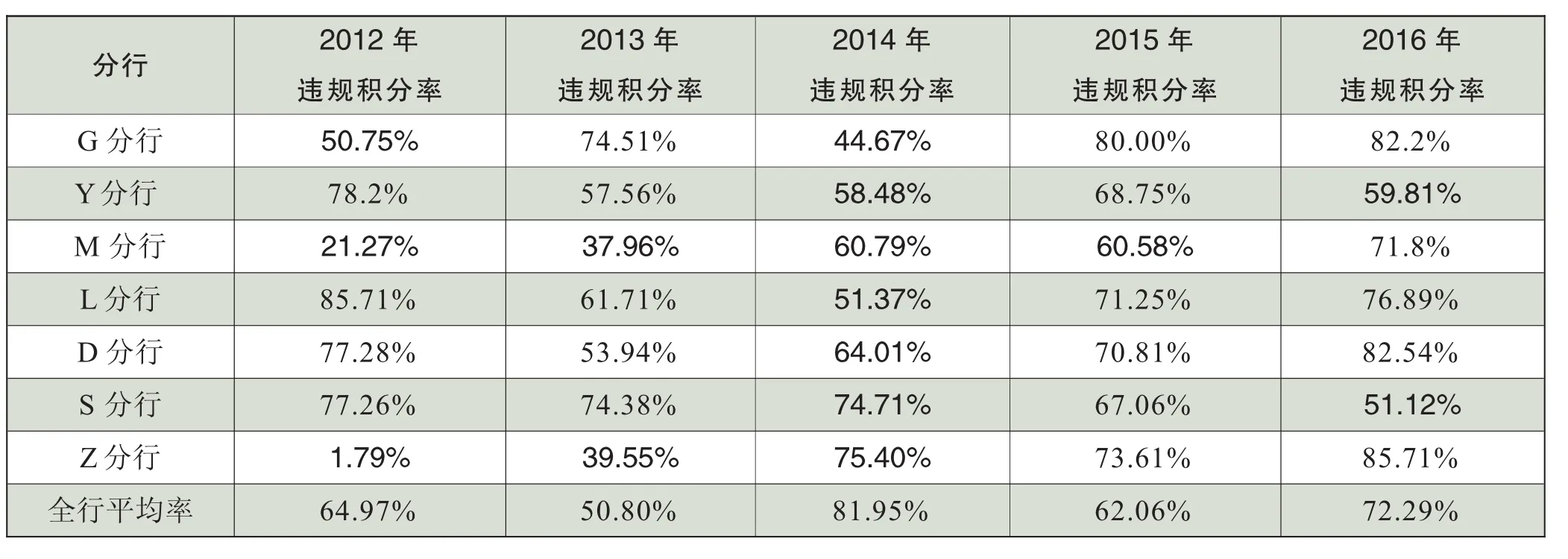

表1 2012—2016年某商业银行辖内机构发生案件风险事件机构的违规积分率表

(三)违规积分力度逐年加大的同时,“员工十大违规行为”风险事件不断减少

某商业银行通过加强违规积分工具应用,加大对员工违规行为的考核力度,加强对员工的辅导、警示教育,使得员工高危行为的发生频率呈逐年减少的态势。规避反交易、虚假存款、虚增交易量或交易额、伪造变造凭证影像资料、自办业务、代客户办理业务、参与客户资金往来等重点查处的“员工十大违规行为”得到有效遏制。2016年分行员工十大违规行为风险事件为34起,较2012年的64起减少了30起。(见图6)

三、违规积分与案件风险实证分析

违规积分也是防范案件风险的一项重要工具,但因为在违规积分应用和管理方面仍然存在诸多不足和问题,违规积分充分发挥效能还需要不断改进和提高。通过对近年来某商业银行一级分行案件风险事故与违规积分之间的实证分析,发现违规积分应用和管理不够到位、违规积分率较低的机构、专业、人员发生案件和风险事故的概率较大。违规积分率与案件风险事件发生率呈现负相关关系。

(一)违规积分管理存在机构间开展不均衡现象,各机构风险管理力度不一

从违规积分率指标来看,分行行际违规积分率跨度较大。部分机构对积分管理工作重视程度不够,进度缓慢,对检查发现的问题少积分、不积分现象依然存在。如2012年发生案件风险事件的G分行违规积分率50.75%,远低于当年全行积分率64.97%;2014年发生案件风险事件的D分行、Y分行违规积分率分别为64.01%、58.48%,远低于当年全行违规积分率81.95%;2015年发生案件风险事件的M分行,在2012—2015年度违规积分率均排名靠后,明显低于当年全行违规积分率。2015年发生重大风险的S分行、L分行、D分行在2014年的违规积分率也偏低。2016年发生案件的Z分行在2012—2013年间明显对违规积分工作不够重视,违规积分率仅为1.79%、39.55%。这说明违规积分率偏低的机构可能发生案件和风险事故的概率较大。

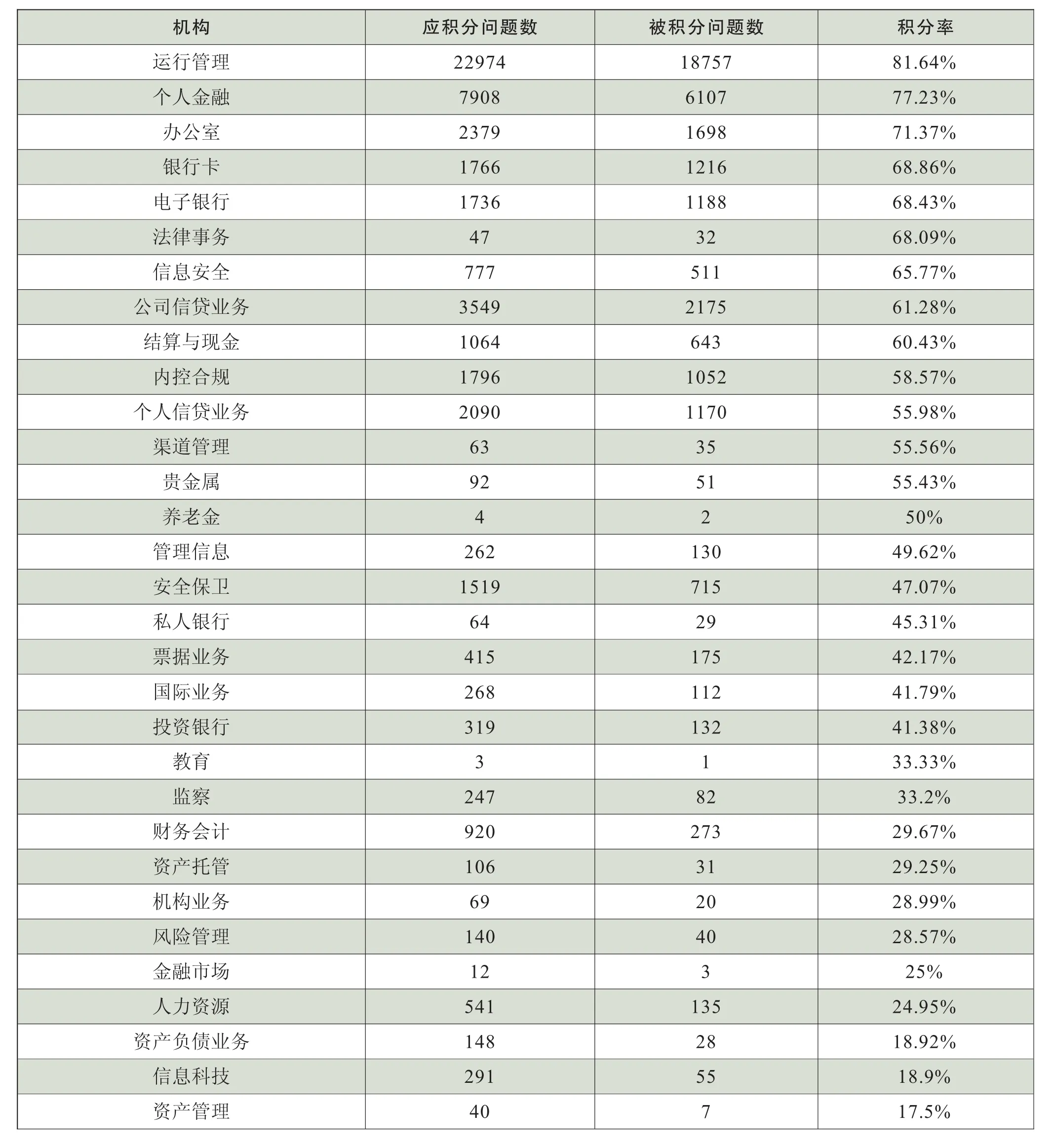

表2 某商业银行一级分行积分情况查询统计表-专业维度表(2012—2016年)

(二)违规积分管理存在专业间开展不均衡现象,各专业风险管理力度不一

由于各专业检查频率不一致,造成不同性质专业积分差异较大,同时各专业对积分管理工作的落实程度也存在一定差异。从2012—2016年某商业银行一级分行积分专业数量分布情况来看,运行管理、个人金融、办公室、电子银行、银行卡、结算与现金等专业违规积分率较高,而资产负债、资产管理、机构业务、人力资源、风险管理等专业违规积分率相对偏低。同时由于检查侧重及频率的不同,涉及传统业务多,涉及新业务的检查积分少。从近年来某商业银行一级分行发生案件和风险事故的业务领域看,主要集中在民间借贷、客户经理受贿、非法吸收公众存款、骗取贷款等社会新焦点、新问题。该行在案发前对这些领域的检查项目较少,检查积分率较低。这说明违规积分率较低的专业领域可能出现案件和风险事件的概率较大。

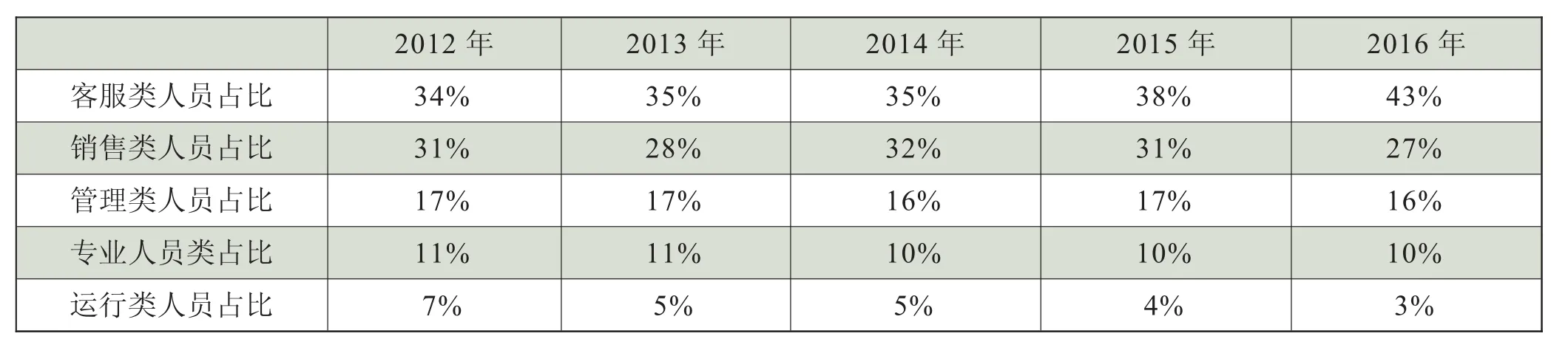

表3 某商业银行一级分行违规积分对象人员分布表(2012—2016年)

(三)违规积分管理管理和操作人员间存在开展不均衡现象,各层次人员管理力度不一

从违规积分人员分布表来看,某商业银行一级分行积分对象涉及二级分行以下机构的多,二级分行以上机构的少;涉及操作人员多,管理人员少;涉及违规问题操作类型多,管理类型少。近五年来,某商业银行一级分行被积分人员中客户服务类(一线操作柜员、服务人员等)人数最多,占比均在34%以上,销售类客户经理积分占比约为30%左右,运行类(业务处理人员、文员等)和专业类(产品、风险、信贷等)人员被积分人数最少,合计占比仅为被积分人员总数的13%左右,管理类人员占比也仅为10%左右。从近年来某商业银行一级分行案件风险事故看,主要集中在客户经理以及积分占比较少的管理人员,还有未进行违规积分管理的内退员工。这在一定程度上说明积分率较低的人员,可能发生案件和风险事故的概率不小。

四、进一步完善违规积分工作的思考

从实证分析看,违规积分在控制风险、规范行为上发挥重要作用,应继续完善优化。使其成为风险警示教育、员工行为管控、精准合规管理的重要手段,使其成为排危控险、防范案件的重要工具。为了更加有效地发挥违规积分作用与成效,针对违规积分应用和管理工作中的不足和问题,应进一步系统梳理、适时优化、及时改进。

(一)均衡开展,抓好违规积分执行统一

要切实将违规积分作为加强内控合规管理的重要手段,对各机构、各专业的违规积分工作的执行情况加大检查监督、考核评价的力度。对违规积分率排名靠后的机构、专业、人群进行重点督导,逐渐缩小机构间、专业间、人员间违规积分的差异性,保证违规积分在机构间、专业间和员工间的相对公平,保护各机构、各专业认真执行违规积分的积极性。

(二)全面贯彻,确保违规积分标准统一

要根据制度和操作流程的变化,对违规积分标准实施动态化管理,持续完善各专业、各机构的违规积分制度建设及执行管理。采取灵活多样的形式加强培训引导,并将违规积分培训融入日常化、持续化的检查监督之中,使相关人员能够熟练掌握积分标准应用、积分系统功能及操作流程的违规积分标准,确保违规积分标准应用的统一性和有效性,促进全行科学衡量不同机构、网点、员工的内控管理水平。

(三)深入分析,有效利用积分数据价值

要着重做好违规积分的数据挖掘工作,根据违规积分在不同机构、不同专业、不同业务、不同环节的分布,有效界定高风险领域、易发风险点。及时提示风险重点,及时确定监控重点,将违规操作的高发领域及业务管理的薄弱环节作为排查重点,提高检查监督工作的针对性和科学性,有效防范各类操作风险。

(四)严格问责,提升违规积分惩戒实效

全行应从风险案件中深刻汲取教训,对于检查发现的属于违规积分范畴的问题,应严格按照规定进行积分认定,杜绝应积分而不积或以简单的“罚款”替代违规积分的现象发生。同时严格执行“初犯按规积分、再犯加倍积分、屡犯顶格积分”要求,持续加大违规积分的执行力度,对检查发现的违规行为敢唱黑脸,敢当恶人,敢出重拳,敢下狠手,提升违规积分管理工作在防范风险和合规经营中的实效。

猜你喜欢

廉政瞭望·下半月(2022年4期)2022-05-12

水上消防(2021年4期)2021-11-05

学生天地(2020年2期)2020-08-25

大众投资指南(2020年10期)2020-07-24

劳动保护(2018年5期)2018-06-05

消费导刊(2017年20期)2018-01-03

意林(2017年2期)2017-02-06

作文通讯·高中版(2017年12期)2017-02-06

中国交通信息化(2016年10期)2016-06-08

中国卫生(2015年9期)2015-11-10