PE对创业板上市公司绩效的影响

2018-01-10 23:02高彦彬刘芳

广义虚拟经济研究 2017年2期

高彦彬+刘芳

摘 要: 选取了355家在深圳证券交易所创业板上市的公司作为研究样本,运用单变量分析和多元回归分析相结合的方法实证研究了PE对创业板上市公司绩效的影响。结果发现PE对公司绩效有着正面的影响,特别是高声誉PE的影响更为显著。据此建议:金融监管部门应注重高声誉PE的培养、应建立PE的多元化资金来源体系以及顺畅PE的退出渠道。

关键词:PE;创业板;上市公司;绩效

中图分类号:F830.91 文献标识:A 文章编号:1674-9448 (2017) 02-0049-07

An Impact of PE on the GEM Listed Companies Performance: A Positive Analysis Based on the Data from Shenzhen Stock Exchange

— A Case Study of Guizhou Maotai

GAO Yan-bin LIU Fang

(School of Finance and Economics, Henan Polytechnic University, Jiaozuo 454000, China)

Abstract: This article selects 355 companies on the Shenzhen stock exchange GEM listed as the research samples and empirical studies the impact of PE on the GEM listed companies performance using both univariate analysis and multivariate regression analysis method. The result show that PE has a positive impact on corporate performance, especially the high reputation PE affect is more outstanding. Therefore, according to the empirical results, we suggest that the financial supervision department should focus on cultivating the high reputation PE, should establish diversified PE funding sources system and smooth PE exit channel.

Keywords: PE, growth enterprise market, listed company, performance

一、引 言

PE是Private Equity(私募股权投资)的简称,它是通过非公开要约的形式募集到资金,然后投资于成长性相对较高的、未来上市可能性较大的企业,期待时机成熟时退出而获得高额回报的一种权益性投资方式。一般情况下,PE在企业发展初期或中期投入资金,利用自有资源优势帮助其上市,然后再退出以达到套现的目的。

作为一种新型的金融投资工具,PE在我国虽然还处于初级阶段,但已经引起国内各界的密切关注,在创业板上市的诸多企业中,也不乏PE的身影,PE已经成为了破解中小企业融资困境、促进科技创新和培育优秀企业的推动力。特别是2013年6月1日正式施行新修订的《证券投资基金法》,为PE在中国发展提供了良好的环境,也给PE行业带来了新的契机。因此,无论从理论研究的角度还是从实践需要的角度,都有必要把“PE对创业板上市公司绩效影响”问题进行深入探讨。

二、文献综述

国内外学者做过许多相关研究,可以归纳为三个方面:第一,PE与公司绩效正相关论。Brav和Gompers(1997)选取了934家PE企业和3047家普通企业进行研究,结果表明在IPO后的5年内,PE企业净资产收益率明显较高,且在这5年内退市的比例也明显较低[1]。Bloom等(2009)选取了美国、欧洲、亚洲的4000多家企业为样本,经过研究发现PE企业表现更为出色,PE机构拥有杰出的运营管理能力和资源配置優势,能够促使企业迅速成长[2]。Nick Wilson,Mike Wright,Donald S. Siegel和Louise Scholes(2012)考察了英国的情况,发现PE公司的收入和就业增长率在样本期间都有着积极的表现[3]。Andrea Maria Accioly Fonseca Minardi等(2013)选取了42家PE公司作为样本进行研究,结果显示PE公司的平均累计超额收益率明显高于其他公司[4]。向群(2010)以成长型PE公司为样本,无论是从单变量回归还是多元回归结果来看,回归系数都为正,且都很显著,这表明PE对公司价值和公司绩效的提高具有积极作用[5]。徐新阳(2011)选取江苏省和浙江省2004—2007年在中小板上市的PE公司,使用Eviews6.1统计软件分析数据,其结果是PE公司上市后经营业绩高于其他企业[6]。杨宝元(2012)认为,PE采取的董事会变革、营运改革、财务杠杆、对赌协议、股权激励等措施使得被投资公司的组织运营、财务结构、公司治理都发生了改变,最终提高了公司的绩效水平[7]。第二,PE与公司绩效负相关论。Jain和Kini(1995)根据行业、时期相近的原则选取1976-1985年在北美上市的136企业,研究发现IPO后PE公司业绩明显下滑[8]。随后Morsfield和Tan(2003)的研究对Jain和Kini的结论进一步验证,得出了相同的结论[9]。马翔(2013)提出,PE持续时间、持股比例以及阶段性投资与经营绩效显著负相关[10]。第三,PE与公司绩效无相关论。Wong(2004)对香港企业进行了分析,发现PE并没有对公司业绩产生实质性正面影响[11]。之后,Stefano Caselli(2006)也发现PE对公司绩效没有什么明显影响[12]。赵炎、卢颖(2009)选取中小企业板的89家上市公司作为研究样本,其结果显示PE企业与非PE企业在经营业绩上并无显著差别[13]。孙茹(2011)选取中小板的上市公司为样本,用Eviews5.0和SPSS17.0软件处理相关数据,结果显示PE虽然对盈利能力和发展能力也有所改善,但不太显著[14]。崔俊(2011)选取深圳创业板224家上市公司为研究样本,运用描述性统计和显著性检验的方法研究了PE对创业板上市公司的影响,发现其结果并不显著[15]。endprint

通过上述文献梳理可以看出,国外关于PE与公司绩效的研究较为成熟,但其观点只能作為国内研究的参考而不能照搬。国内有的研究选取样本公司并不具备代表性,有的数据跨越年份过少,其研究得出的结论必然失去准确性,有的结论还相互矛盾。本文采用创业板上市公司连续4年的数据作为样本,运用单变量分析和多元回归变量分析相结合以及多次分组研究的方法,对PE与公司绩效之间的关系进行实证分析,以凸显研究结果的准确性和价值性。

三、研究假设与样本选取

PE区别于其他投资方式最显著的特点就是本身也参与公司管理,PE与被投资公司达成了一种团结合作关系。公司负责具体的生产经营,PE提供充足的资金和管理等方面的增值服务,其目的都是为了增加公司价值、提升核心竞争力。因此,这里可以提出以下假设:H1表示PE能够提高创业板上市公司的运作效率。其中,H1-1、H1-2、H1-3、H1-4分别表示PE创业板上市公司的偿债能力、盈利能力、营运能力和综合财务能力优于无PE的创业板上市公司。H2表示高声誉PE比低声誉PE更能提升创业板上市公司绩效。其中,H2-1、H2-2、H2-3、H2-4分别表示高声誉PE参与创业板上市公司的偿债能力、盈利能力、营运能力和综合财务能力优于低声誉PE参与的创业板上市公司。

本文选取了355家在深圳证券交易所创业板上市公司作为研究样本,并剔除掉所有者权益为负的和数据不全的、不完整的公司,最终得到符合要求的公司有316家。经筛选后得到824组样本数据,将样本分为PE公司和无PE公司两组,进行如下分析。

四、单变量分析

(一) 变量选择

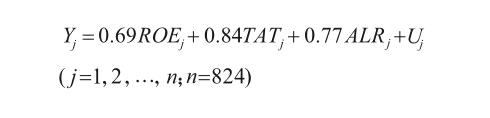

本文选择“流动比率”和“资产负债率”两个指标来衡量样本公司的偿债能力,选用“总资产报酬率”和“净资产报酬率”两个指标来衡量样本公司的盈利能力,选用“总资产周转率”和“存货周转率”两个指标来衡量样本公司的营运能力。关于综合财务能力,本文运用SPSS16.0软件进行因子分析,从变量“净资产收益率”、“总资产周转率”和“资产负债率”这三个指标里提取出一个综合财务因子,得到因子分析的理论模型如下:

(二) 单变量描述性统计

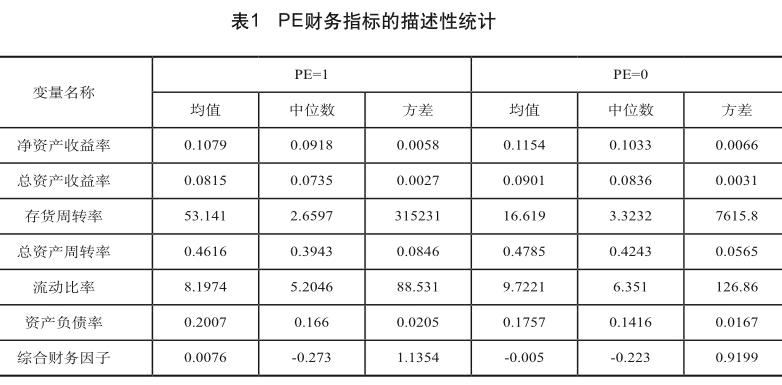

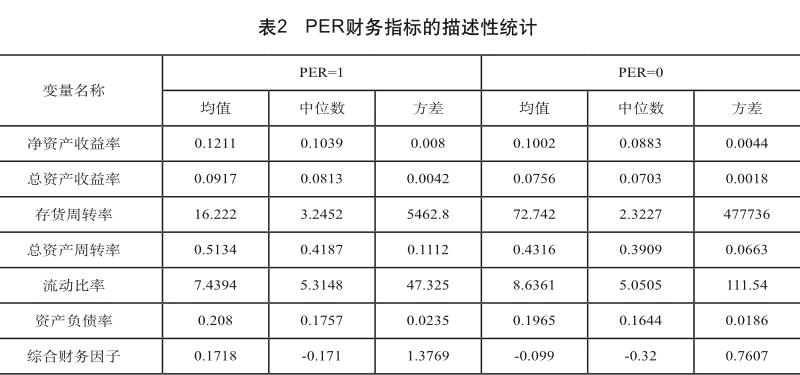

本文针对搜集到的有效样本数据,对其进行了描述性统计,分别描述了净资产收益率(ROE)、总资产收益率(ROTA)、存货周转率(IT)、总资产周转率(TAT)、流动比率(CR)、资产负债率(ALR)和综合财务因子(Y)这七个变量的均值、中位数和方差,对比PE公司(PE=1)和无PE公司(PE=0)的各项财务指标是否有显著性差异;与此同时,挑出PE样本数据,根据高声誉PE(PER=1)和低声誉PE(PER=0)两组中情况也分别对各组变量进行了描述。统计情况如表1和表2所示。

(三) 单变量结果分析

通过上述描述性统计可以看出,在PE=1和PE=0两组中,净资产收益率(ROE)和总资产收益率(ROTA)的均值、中位数PE公司都没有无PE公司的高,但差别也不是特别大,这表明PE公司盈利能力并不是特别好;存货周转率(IT)的方差太大,不予考虑。总资产周转率(TAT)的方差较小,且无PE公司的周转率较大,这表明PE公司运营能力并不是特别好。流动比率(CR)的方差也较大,不予考虑。资产负债率(ALR)方差较小,无论是均值还是中位数,PE组相对较高,这表明PE公司的偿债能力较好;比较两组的综合财务因子(Y),PE公司比无PE公司要高,这表明PE公司综合财务能力较好。可见,上述分析否定了H1-2、H1-3假设,肯定了H1-1、H1-4假设。

在PER=1和PER=0两组中,PER=1的净资产收益率(ROE)和总资产收益率(ROTA)的均值、中位数都显著高于PER=0的公司,这表明高声誉PE公司盈利能力好于低声誉PE的公司;存货周转率(IT)的方差太大,不予考虑。总资产周转率(TAT)的方差较小,高声誉PE公司的周转率较大,这表明高声誉PE公司运营能力好于低声誉PE公司;流动比率(CR)的方差也较大,不予考虑。资产负债率(ALR)方差较小,无论是均值还是中位数,高声誉PE组明显较高,这表明高声誉PE公司的偿债能力较好;比较两组的综合财务因子(Y),很显然高声誉PE公司比低声誉PE公司要高,这表明高声誉PE公司综合财务能力较好。可以看出,上述分析肯定了假设H2-1、H2-2、H2-3和H2-4。

五、多元回归分析

(一) 变量选择及其描述性统计

为了全面反映创业板上市公司的公司业绩,本文选用综合财务因子(Y)作为被解释变量,综合体现公司偿债、盈利、运营三个方面的财务能力;PE或PER为解释变量(符号为正);资产负债率与公司绩效、股权集中度与公司绩效、公司规模与公司绩效分别为控制变量(其符号暂不作预测)。把搜集并筛选整理好的样本数据,运用EVievs6.0软件进行描述性统计分析,统计表如表3和表4所示:

(二) 模型建立

为了进一步验证私募股权投资与公司绩效之间的相关性,本文构建了多元回归线性模型,引入可能影响公司绩效水平的控制变量资产负债率(ALR)、股权集中度(OC)和公司规模(TCS),用表现公司综合财务能力的综合财务因子(Y)作为被解释变量,来检验私募股权投资变量PE或私募股权投资声誉变量PER与公司业绩间的关系。针对全部样本数据(N=824),以PE作为解释变量,建立多元回归模型:endprint

模型1 :

针对有私募股权投资的样本(N=311),以PER作为解释变量,建立多元回归模型:

模型2 :

(三) 回归结果分析

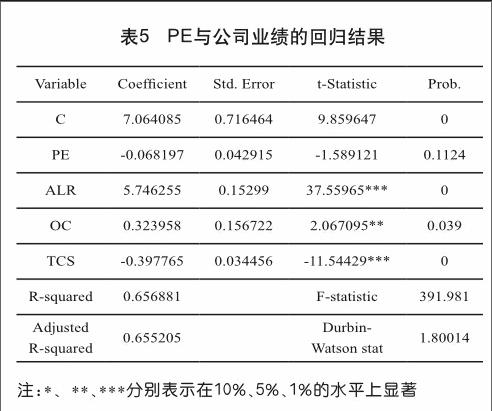

根据模型1,运用EViews6.0软件进行回归,得出以下结果,如表5所示:

第一,拟合优度检验。由表5得知样本可决系数为R-squared=0.6569,修正样本可决系数为Adjusted R-squared=0.6552,该结果表明,估计的样本回归方程较好地拟合了这824个样本观测值。

第二,对回归方程进行显著性检验,即F检验。为了从总体上检验模型中被解释变量Y与其他变量之间是否存在显著线性关系,检验的原假设为H0:β1=β2=β3=β4=0,也就是说若原假设成立则该模型中被解释变量Y与其他变量之间不存在显著的线性关系,对立假设为H1:至少有一个βj≠ 0,( j=1,2,3,4)。对于给定的显著性水平α=0.05,查出分子自由度为4,分母自由度为819的F分布上侧分位数为2.3828,由表5可知F-statistic=391.981>2.3828,所以否定原假设H0,即认定该回归方程存在着显著的线性关系。

第三,分别对变量PE、ALR、OC、TCS进行显著性检验。对于给定的显著性水平α=0.01,查出自由度为819的T分布双侧分位数tα/2=2.5818,若给定显著性水平α=0.05,查出自由度为819的T分布双侧分位数tα/2=1.9629,若给定显著性水平α=0.1,查出自由度为819的T分布双侧分位数tα/2=1.6467,根据表5中得到,PE显著性检验的t统计量的绝对值为1.5891

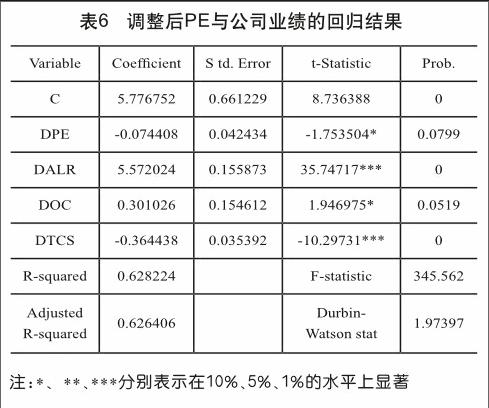

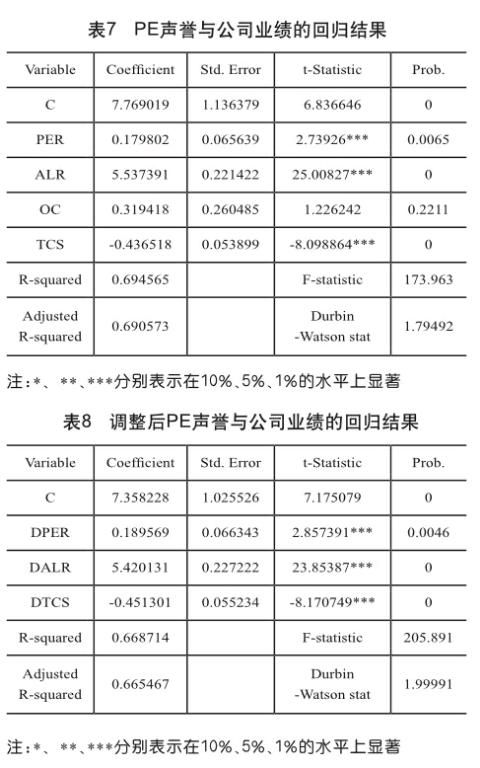

第四,对残差项ε进行自相关检验。由表5可知DW=1.8001,若给定α=0.05,经查表得到DW检验的临界值dl=1.8757,du=1.8953。因为DW=1.8001 令DY=Y-0.0999*Y(-1), DPE=PE-0.0999*PE(-1) DALR=ALR-0.0999*ALR(-1), DOC=OC-0.0999*OC(-1),DTCS=TCS-0.0999*TCS(-1) 分别以DY、DPE、DALR、DOC、DTCS为样本再次回归,得到表6: 经分析可知回归方程拟合的效果依然比较好,且DW=1.9740,1.8953 对模型2的分析和模型1 类似,唯一不同的就是在模型2中股权集中度OC这一变量没有通过T检验。为了模型更加精确,决定舍弃此变量。最终得到的模型是Y=8.1970+0.1896PER +5.4201ALR-0.4513TCS。回归结果和调整后的结果分别见表7和表8: 由上述回归结果可以看出:私募股权投资的参与不但没有对公司绩效产生正面的影响,反而还产生了微弱的负面影响(PE的系数是-0.0774),从而否定了假设H1;而在有私募股权投资的样本中进行声誉影响研究的时候发现,高声誉私募股权投资机构的参与大大提高了公司绩效(PER的系数是0.1896),支持了假设H2。 六、结论与建议 本文利用单变量分析和多元回归分析相结合的方法来研究我国PE和公司绩效之间的关系。结果显示:PE和目标公司之间的有着共同的利益,是一种团结合作的关系,对目标公司绩效产生了有利的影响;高声誉PE对公司成长影响更为显著,高声誉PE能够给予公司一定的增值服务,真正给公司带来了价值的提升;低声誉PE除了显著改善了公司的资本结构外,在帮助公司成长方面并没有表现出极大的优势,反而损害了公司成长。 為了实现PE和PE公司的“双赢”发展,本文建议:第一,应注重高声誉PE的培养。高声誉PE对公司绩效有着显著的积极影响,而低声誉PE会影响整体PE在经济发展中发挥作用,所以要特别注重PE“质”的培养。第二,应建立多元化资金来源体系,集社会资金、政府机构、社保基金、金融机构、保险资金、企业资金、境外资本等为一体,改善我国目前个人及家族资金占据半壁江山的不合理结构现状。要鼓励机构投资者对私募股权进行投资,适度放宽其进入门槛,特别要注重人民币基金与外币基金的融合,这将是未来的发展趋势。第三,应顺畅PE退出渠道。单一的PE退出渠道是并不合理,除了IPO上市退出途径外,还应增加更多别的退出途径,例如并购、管理层回购、股权转让等,这些退出渠道虽然没有IPO带来的利润丰厚,但如果遇到资本市场低迷的情况,这些退出渠道也是另外可行的选择。

猜你喜欢

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

商业会计(2016年13期)2016-10-20

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

股市动态分析(2015年26期)2015-09-10

股市动态分析(2014年1期)2014-01-13