个人所得税纳税筹划初探

2018-08-15 01:42苏志鑫

市场周刊 2018年1期

苏志鑫

摘要:随着国家经济的迅猛发展,个人收入也水涨船高,随之而来的是明显加重的个人所得税负担。人们对于个人所得税的纳税筹划需求就越发明显。由于我国在工资、薪金上采用超额累进税率,而在全年一次性奖金采用的则是全额累进税率。这两种税率的特性为我们进行纳税筹划提供了更好的条件,使我们能够在依法纳税的前提下,通过恰当的筹划,更好地减轻税负,使个人在同等税前总收入情况下的税后实际可支配收入可以更多。

关键词:个人所得税:纳税筹划

中图分类号:F810.42 文献标识码:A 文章编号:1008-4428(2018)01-101-03

随着国家经济的迅猛发展,个人收入也水涨船高,随之而来的是明显加重的个人所得税负担。同时,也存在因发放的时间和形式不合理而导致同等税前年收入的个人税后年收入差异明显的情况。我国的工资、薪金所得采用超额累进税率,而全年一次性奖金采用的则是全额累进税率。这两种税制的特性使我们进行纳税筹划更加复杂和困难,使我们能够在依法纳税的前提下,通过恰当的筹划,更好地减轻税负,使个人在同等税前总收入情况下的税后实际可支配收入可以更多。

那么,如何发放才能使个人可支配收入达到最大化呢?文章针对同等税前年收入如何进行合理的在工资、薪金及全年一次性奖金进行分配发放才能使税后年收入尽可能最大化进行初步探讨。下面我们先对两种税率进行介绍,再对相关法律法规条文进行整理汇总制表以便我们进行纳税筹划时使用。

全额累进税率以征税对象的全部数额适用的最高税额作为累进税的计征税款。全额累进税率的特点是:1.计算简便,公式为:全额累进税=全部课税对象数额×全额累进税率;2.累进急剧,即全部课税对象都适用相应的最高税率;3.累进的名义税率与实际税率一致;4.税负不合理,会出现税收增加额超过课税对象增加额的不合理现象。目前已经很少使用这种税率。

超额累进税率指将应税所得额按照税法规定分解为若干段,每一段按其对应的税率计算出该段应交的税额,然后再将计算出来的各段税额相加,即为应税所得额应交纳的个人所得税。超额累进税率的特点是:1.计算方法比较复杂,征税对象越大,包括等级越来越多,计算就越复杂。2.累进幅度比较缓和,税收负担较为合理。特别是征税对象级次分界上下,指就超过部分按高一级税率计算,一般不会发生增加部分的税率超过增加的征税对象数额的不合理现象。3.边际税率和平均税率不一致,税收负担透明度差。在实际工作中,为了解决超额累进税率计算税款这一比较复杂的问题,采取了“速算扣除法”。这是各国普遍采用的一种税率。

根据《中华人民共和国个人所得税法》“第六条应纳税所得额的计算:一、工资、薪金所得,以每月收入额减除费用三千五百元后的余额,为应纳税所得额。”“第三条个人所得税的税率:一、工资、薪金所得,适用超额累进税率,税率为百分之三至百分之四十五(税率表附后)。”我们可以得出表1。

根据《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》“二、纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,并按以下计税办法,由扣缴义务人发放时代扣代缴:(一)先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数”,我们可以得出表2。

下面我们根据不同的年税前收入区间进行筹划:

为方便叙述,工资、薪金以下简称工薪,全年一次性奖金以下简称年终奖,年税前收入以x表示,年应纳税额以Y表示,年税后收入以Z表示。

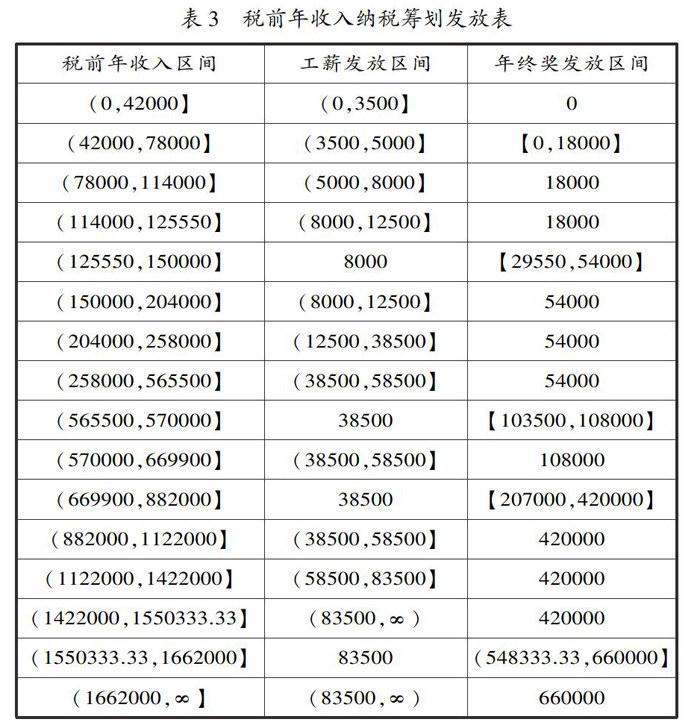

根据表1,我们看到,当月工薪不超过3500元时,税金为0。这样,我们可以得出,当年x位于(0,42000]时,只要按月平均发放即可,月发放区间(0,3500]。

结合表1和表2,我们看到,月工薪大于3500元又不超过5000元部分和年终奖在不超过18000元部分,税率都是起始税率3%。这样我们得出,当x位于(42000,78000]时,月工薪发放区间(3500,5000],年终奖发放区间[0,18000]。

同上,因为工薪的税率和年终奖的税率的不一致导致当收入超过一定水平(起始税率)时,采用超额累进税率的工薪累进幅度比较缓和,由于其是全额累进税率导致税金大幅攀升,而工薪在超过5000元时,只是超过部分使用更高税率。我们就要测试新增的收入部分如何分配才能使税后收入最大。当x位于(78000,114000]时,此时超过78000元部分如果作为工薪发放的新增税金为(x一78000)*10%=0.1x-7800;如果作为年终奖发放的新增税金为[(18000+x-78000)*10%-105]-18000*3%=0.1X-6645。因为(0.IX-7800)-(0.1X-6645)=-1155<0,前者增加的税金小于后者,所以增加部分应作为工薪发放。此时,年终奖发放18000元,其余部分进入工薪发放,月发放区间(5000,8000]。

同上,當x位于(114000,150000],此时超过114000元部分作为工资发放导致的税金增加额为(X-114000)*20%=0.2X-22800;如果作为年终奖发放的新增税金为[(18000+X-114000)*10%一105]一18000*3%=0.1X-10245。因为(0.2X-22800)-(0.1X-10245)=0.1X-12555。当x位于(114000,125550]时,0.1X-12555≤0,前者增加的税金不大于后者,所以增加部分应作为工薪发放。此时,年终奖发放18000元,其余部分进入工薪发放,月发放区间(8000,12500];当x位于(125550,150000]时,0.1X-12555>0,前者的税金增加额大于后者的税金增加额,所以增加部分应作为年终奖发放。此时,每月发放工薪8000元,其余作为年终奖发放,发放区间[29550,54000]。

当X位于(150000,204000]时,此时超过部分如果作为工资发放导致的税金增加额为(X-150000)*20%=0.2X-30000,如果作为年终奖发放导致的税金增加额为[(54000+X-150000)-20%-555]-(54000*10%-105)=0.2X-25140。因为(0.2X-30000)-(0.2X-25140)=-4860<0,前者的税金增加额小于后者的税金增加额,所以增加部分应作为工资薪金计税。此时,年终奖发放54000元,其余部分进入工薪发放,月发放区间(8000,12500]。

当x位于(204000,258000]时,此时超过部分如果作为工资发放导致的税金增加额为(X-204000)*25%=0.25X-51000,如果作为年终奖发放导致的税金增加额为[(54000+X-204000)*20%-555]-(54000*10%-105)=0.2X-35850。因为(0.25X-51000)-(0.2X-35295)=0.05X-15150<0,前者的税金增加额小于后者的税金增加额,所以增加部分应作为工资薪金计税。此时,年终奖发放54000元,其余部分进入工薪发放,月发放区间(12500,38500]。

当x位于(258000,312000]時,此时超过部分如果作为工资发放导致的税金增加额为(X-258000)*25%=0.25X-64500,如果作为年终奖发放导致的税金增加额为[(54000+X-258000)*20%-555]-(54000$10%-105)=0.2X-46650。因为(0.25X-64500)-(0.2X-46650)=0.05X-17850<0,前者的税金增加额小于后者的税金增加额,所以增加部分应作为工资薪金计税。此时,年终奖发放54000元,其余部分进入工薪发放,月发放区间(12500,38500]。

当x位于(312000,366000]时,此时超过部分如果作为工资发放导致的税金增加额为(X-312000)*25%=0.25X-78000,如果作为年终奖发放导致的税金增加额为[(54000+X-312000)*20%-555]-(54000*10%-105)=0.2X-57450。因为(0.25X-78000)-(0.2X-57450)=0.05X-20550<0,前者的税金增加额小于后者的税金增加额,所以增加部分应作为工资薪金计税。此时,年终奖发放54000元,其余部分进入工薪发放,月发放区间(12500,38500]。

当x位于(366000,420000]时,此时超过部分如果作为工资发放导致的税金增加额为(X-366000)*25%=0.25X-91500,如果作为年终奖发放导致的税金增加额为[(54000+X-366000)*20%-555]-(54000*10%-105)=0.2X-68250。因为(0.25X-91500)-(0.2X-68250)=0.05X-23250<0,前者的税金增加额小于后者的税金增加额,所以增加部分应作为工资薪金计税。此时,年终奖发放54000元,其余部分进入工薪发放,月发放区间(12500,38500]。

当x位于(420000,474000]时,此时超过部分如果作为工资发放导致的税金增加额为(X-420000)*25%=0.25X-105000,如果作为年终奖发放导致的税金增加额为[(54000+X-420000)-20%-555]-(54000*10%-105)=0.2X-79050。因为(0.25X-105000)-(0.2X-79050)=0.05X-25950<0,前者的税金增加额小于后者的税金增加额,所以增加部分应作为工资薪金计税。此时,年终奖发放54000元,其余部分进入工薪发放,月发放区间(12500,38500]。

当x位于(474000,516000]时,此时超过部分如果作为工资发放导致的税金增加额为(X-474000)*25%=0.25X-118500,如果作为年终奖发放导致的税金增加额为[(54000+X-474000)*20%-555]-(54000*10%-105)=0.2X-89850。因为(0.25X-118500)-(0.2X-89850)=0.05X-28650<0,前者的税金增加额小于后者的税金增加额,所以增加部分应作为工资薪金计税。此时,年终奖发放54000元,其余部分进入工薪发放,月发放区间(12500,38500]。

当x位于(516000,570000]时,此时超过部分如果作为工资发放导致的税金增加额为(X-516000)*30%=0.3X-154800,如果作为年终奖发放导致的税金增加额为[(54000+X-516000)*20%-555]-(54000*10%-105)=0.2X-98250。因为(0.3X-154800)-(0.2X-98250)=0.1X-56550。当x不大于565500时,0.1X-56550≤0,前者的税金增加额不大于后者的税金增加额,所以增加部分应作为工资薪金计税。此时,年终奖发放54000元,其余部分进入工薪发放,月发放区间(38500,58500];当X大于565500时,0.1X-54150>0,前者的税金增加额大于后者的税金增加额,所以增加部分应作为年终奖发放。此时,每月发放工资38500元,其余作为年终奖发放,发放区间[103500,108000]。

当X位于(570000,882000]时,此时超过部分如果作为工资发放导致的税金增加额为(X-570000)*30%=0.3X-171000,如果作为年终奖发放导致的税金增加额为[(108000+X-570000)*25%-1005]-(108000*20%-555)=0.25X-137550。因为(0.3X-171000)-(0.25X-137550)=0.05X-33450。当x不大于669000时,0.05X-33450≤0,前者的税金增加额不大于后者的税金增加额,所以增加部分应作为工资薪金计税。此时,年终奖发放108000元,其余部分进入工薪发放,月发放区间(38500,58500];当x大于669000时,0.05X-33450>0,前者的税金增加额大于后者的税金增加额,所以增加部分应作为年终奖发放。此时,每月发放工资38500元,其余作为年终奖发放,发放区间[207000,420000]。

当x位于(882000,1122000]时,此时超过部分如果作为工资发放导致的税金增加额为(X-882000)*30%=0.3X-264600,如果作为年终奖发放导致的税金增加额为[(420000+X-882000)*30%-2755]-(420000*25%-1005)=0.3X-245350。因为(0.3X-264600)-(0.3X-245350)=-19250<0。前者的税金增加额小于后者的税金增加额,所以增加部分应作为工资薪金计税。此时,年终奖发放420000元,其余部分进入工薪发放,月发放区间(38500,58500]。

当x位于(1122000,1422000]时,此时超过部分如果作为工资发放导致的税金增加额为(X-1122000)*35%=0.35X-392700,如果作為年终奖发放导致的税金增加额为[(420000+x-1122000)*30%一2755]-(420000*25%-1005)=0.3X-317350。因为(0.35X-392700)-(0.3X-317350)=0.05X-75350<0。前者的税金增加额小于后者的税金增加额,所以增加部分应作为工资薪金计税。此时,年终奖发放420000元,其余部分进入工薪发放,月发放区间(58500,83500]。

当x位于(1422000,1662000]时,此时超过部分如果作为工资发放导致的税金增加额为(X-1422000)*45%=0.45X-639900,如果作为年终奖发放导致的税金增加额为[(420000+X-1422000)*30%-2755]-(420000*25%-1005)=0.3X-407350。因为(0.45X-639900)-(0.3X-407350)=0.15X-232550。当x不大于1550333.33时,0.15X-232550≤0,前者的税金增加额不大于后者的税金增加额,所以增加部分应作为工资薪金计税。此时,年终奖发放420000元,其余部分进入工薪发放,其余部分作为工薪按不低于83500元/月发放:当x大于1550333.33时,0.15X-232550>0.前者的税金增加额大于后者的税金增加额,所以增加部分应作为年终奖发放。此时,每月发放工薪83500元,其余作为年终奖发放,发放区间(548333.33,660000]。

当x位于(1662000,1962000]时,此时超过部分如果作为工资发放导致的税金增加额为(X-1662000)*45%=0.45X-747900,如果作为年终奖发放导致的税金增加额为[660000+X-1662000)*35%-5505]-(660000*30%-2755)=0.35X-551450。因为(0.45X-747900)-(0.35X-551450)=O,1X-196450<0,前者的税金增加额小于后者的税金增加额,所以增加部分应作为工资薪金计税。此时,年终奖发放660000元,其余按不低于83500元/月发放。

当x位于(1962000,2262000)时,此时超过部分如果作为工资发放导致的税金增加额为(X-1962000)*45%=0.45X-882900,如果作为年终奖发放导致的税金增加额为[660000+X-1962000)*35%-5505]-(660000*30%-2755)=0.35X-656450。因为(0.45X-882900)-(0.35X-656450)=0.1X-226450~<0,前者的税金增加额小于后者的税金增加额,所以增加部分应作为工资薪金计税。此时,年终奖发放660000元,其余部分作为工薪按不低于83500元/月发放。同理,可以推导出,当X趋于∞时,年终奖发放660000元,其余部分作为工薪按不低于83500元/月发放。把以上各纳税筹划区间整理可得下表(表3)。

总之,个人可以充分利用有关文件对收入的发放进行合理的安排来减少税金的支出,使自己的年税负达到尽可能的最优化,从而使自己的税后可支配收入尽可能的最大化。由于本人水平有限,不足之处,望各位读者多多指正。

猜你喜欢

中原商报·科教研究(2022年1期)2022-05-13

文萃报·周二版(2022年1期)2022-01-22

文萃报·周二版(2021年41期)2021-10-31

东坡赤壁诗词(2019年5期)2019-11-14

商情(2019年43期)2019-10-20

中国集体经济(2018年36期)2018-03-01

价值工程(2018年4期)2018-01-15

现代农业科技(2017年22期)2018-01-08

商业会计(2016年1期)2016-02-18

中国总会计师(2015年5期)2015-06-16