基于ELECTRE III的农户小额贷款信用评级模型

2018-08-16 07:15石宝峰王静

系统管理学报 2018年5期

石宝峰,王静

(西北农林科技大学 经济管理学院,陕西 杨凌 712100)

我国农业人口占户籍人口比重达64.71%[1],加上农户小额贷款对象的分散性、财务信息不健全等特点和难点,致使农户小额贷款信用评级体系极不完善,甚至大多数银行均未建立该体系。研究农户小额贷款的信用评级问题意义重大,一方面,可以为农业、农村、农民的“三农”问题的解决,以及第一产业的发展提供更好的金融支持和金融服务;另一方面,可以为测算农户小额贷款的违约风险提供依据,为按照农户信用等级进行贷款定价打下基础。

(1)农户小额贷款信用评级指标体系现状分析。

①权威机构的评级指标体系。标准普尔[2]、穆迪[3]、惠誉国际[4]的客户信用评价指标体系包括流动比率、资产报酬率等指标。美国信用局[5]的FICO 信用评价模型,主要从客户建立信用记录时间的长短、客户偿付信用的历史记录等5个方面对客户的信用状况进行评价。美国联邦金融机构检查委员会(FFIEC)[6]发布的CAMELS 评级体系,该评级体系从资本充足率、资产质量、管理能力、盈利性以及流动性5个方面对债务人如期足额偿还债务本息的能力和意愿进行评价。中国邮政储蓄银行[7]从家庭结构、偿债意愿、偿债能力等4个方面建立了农户信用评级指标体系,包括年龄、信用状况、家庭人均年纯收入等15个评价指标。中国农业银行[8]建立了包括年龄、健康状况、家庭收入状况等9个指标在内的农户信用风险评价指标体系。四川农村信用社[9]建立了包括婚姻状况、健康状况、收入水平等12个指标在内的农户信用风险评价指标体系。中国工商银行[10]的客户信用风险评价指标体系包括资产负债率等指标。这类指标体系虽然具有很强的典型性,但是由于标普、穆迪等[2-6]指标体系是个“黑匣子”、不全部对外公开,中国邮政储蓄银行、中国农业银行等[7-10]农户信用评级指标体系存在对违约状态影响不显著的指标,故不适合农户小额贷款的评价和比较。

②学术文献整理的评级指标体系。Akkoc[11]利用性别、婚姻状况、年龄、居住状况等11个指标,评价客户的信用状况。胡枫等[12]通过社会网络分析对9 631个农村家庭进行实证,研究发现,家庭规模、劳动力数量等指标对农户借贷行为影响显著。韩喜平等[13]构建了由农户联保、互助担保等11 个指标组成的农户信用担保评价指标体系。这类指标体系[11-13]存在多个指标反映信息重复,或指标不能有效区分农户违约状态的现象。

(2)小额贷款信用评分模型研究现状分析。

①基于人工智能的信用评分模型。人工智能方法主要分为神经网络信用评分模型和支持向量机信用评分模型两类。郭春香等[14]利用德国和澳大利亚1 000条个人征信数据,构建了基于贝叶斯网络分类器的信用评估模型。实证结果表明,在信用风险评估中,贝叶斯网络信用评估模型具有明显优势。Ozturk等[15]实证检验了支持向量机(SVM)、贝叶斯等人工智能分类模型和传统计量统计模型在违约判别中的表现,结果表明,人工智能分类器的误判率明显低于计量统计模型。

②基于统计与计量方法的信用评分模型。Wosnitza等[16]针对逻辑回归模型测算违约概率准确度低的问题,提出了基于支持向量机的多项式逻辑回归信用评分模型和基于核的逻辑回归信用评分模型。Hwang等[17]利用有序半参函数替代线性回归函数,建立了有序半参Probit信用评分模型。除此之外,Karlan等[18]及Nguyen等[19]构建的随机概率信用评分模型;Psillakia等[20]及Kruppaa等[21]构建的非参数信用评分模型。

(3)信用等级划分模型研究现状分析。

①基于违约概率阈值的信用等级划分模型。张东玲等[22]在企业信用评估指标体系基础上,利用多分类离散选择模型中的“序类数”表示信息级别,建立了基于有序Logitic企业质量信用等级划分模型,并对青岛市16 个家电企业进行了实证。Yeh等[23]利用KMV 模型测算贷款客户的违约距离DD,利用客户违约距离DD所属的不同区间,将贷款客户分为高风险、中等风险和低风险3 个等级。

②基于贷款农户信用得分区间的信用等级划分模型。中国农业银行[8]根据贷款客户信用得分属于不同的得分区间,将贷款农户划分为优秀、良好、一般、较差4 个信用等级。划分标准为:得分介于[85,100]为优秀,得分在[75,85)为良好,得分在[65,75)为一般,得分在65以下为较差。辽宁省农村信用社[24]根据农户信用得分所属区间不同,将其划分为:AAA、AA、A、BBB、BB、B、CC、C,共8个信用等级。例如得分在[90,100]为AAA 级。

现有信用评分模型[14-21]和信用等级划分模型[8,22-24]存在如下不足:①农户小额贷款信用评级体系极不完善,甚至绝大多数银行均未建立该体系。②在信用评价中,由于评价指标之间存在相互替代性,即权重大、得分低的指标和权重小、得分高的指标具有相同的信用得分,这无疑会对评价结果的可靠性造成影响。③基于违约概率阈值或信用得分区间的信用等级划分模型,存在违约概率阈值或得分区间人为主观确定的弊端。

针对现有研究存在的不足,本文通过共线性检验剔除反映信息重复的指标,通过Logistic回归显著性判别遴选对农户违约状态影响显著的指标,建立了农户小额贷款信用评级指标体系。在此基础上,利用消去与选择转换(ELECTRE III)评价方法,构建了基于ELECTRE III的农户小额贷款信用评级模型,并对中国某全国性大型商业银行2 044个农户样本进行了实证。

本文的创新与特色在于:①通过借鉴消去与选择转换评价中的非一致优先度d i(a,b),构建了基于ELECTRE III的农户信用评分模型,保证了农户净可信度信用得分Φ(a)的确定能够反映指标间的相互作用对评价结果的影响。弥补了现有研究由于评价指标之间的相互替代性、无法保证信用评价结果真实可靠的不足。②利用正态分布“中间大、两头小”的特征来划分农户的信用等级,保证了50%的农户评级样本聚集在A 级和BBB级附近。既避免出现多数样本聚集在AAA 级或C级附近的不合理现象,也弥补了现有信用等级划分中违约概率阈值或信用得分区间人为主观确定的不足。③实证研究表明,农户所在地区的宏观环境对农户小额贷款信用风险影响较大。

1 农户小额贷款信用评级指标体系的构建

1.1 指标体系建立的基础

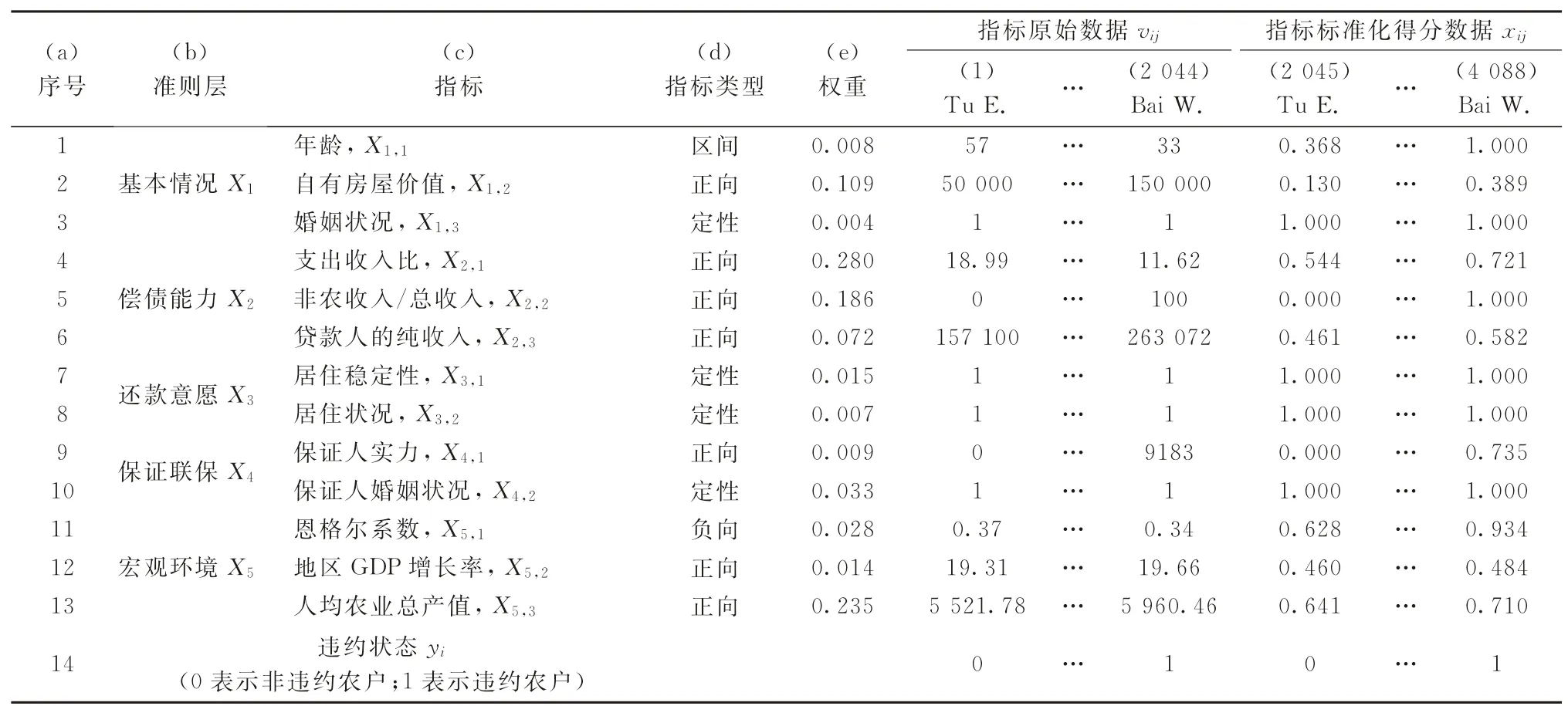

以标普、穆迪、惠誉等权威机构[2-6]的信用评级指标为基础,结合中国邮政储蓄银行、中国农业银行[7-10,24]等农户信用评级指标,建立反映农户小额贷款信用评价特点的指标体系。如表1所示。

表1 农户小额贷款信用评级指标原始数据及标准化数据

1.2 信用评级指标体系的构建

本课题组通过共线性检验剔除反映信息重复的指标,通过Logistic回归显著性判别筛选对农户违约状态影响显著的指标,在68个海选指标基础上,建立了一套由X1基本情况、X2偿债能力、X3还款意愿、X4保证联保和X5宏观环境5个准则,包括X1,1年龄、X4,1保证人实力等13个指标组成的农户小额贷款信用评级指标体系[25](见表1第b、c列)。

2 基于ELECTRE III的农户小额贷款信用评级模型

2.1 评价指标数据标准化

2.1.1 定量指标数据标准化 定量指标分为正向、负向和区间型3类。正向指标指数值越大、农户信用状况越好的指标,负向指标指数值越小、农户信用状况越好的指标;区间型指标则是数值在某一特定区间内都是合理的指标。指标类型见表1第d列。

设x ij为第j个农户第i个指标的标准化得分,vij为第j个农户第i个指标的原始数据,n为贷款农户数,则正、负向指标标准化打分公式为[25]:

设q1为指标最佳区间左边界,q2为最佳区间右边界,则区间型指标的标准化得分为[25]

式(3)中其余字母含义同式(1)。应该指出,表1所示的农户信用评级指标体系中,区间型指标仅有“年龄”。年龄的理想区间[25]为[31,45],表明处于该年龄段的贷款农户还款能力和还款意愿较强。

2.1.2 定性指标打分标准的制定 通过对中国某全国性大型商业银行信贷业务的总行副行长、风险管理部总经理、授信审批部总经理、信贷部总经理等多位银行实务专家、业务骨干进行访谈调研,结合大连理工大学、西北农林科技大学、东北财经大学的10余名专家学者,并且参考某商业银行农户非财务数据信贷字典,制定出适合农户信用评级的定性指标打分标准,如表2所示。

表2 定性指标打分标准

2.2 农户信用评分模型的构建

2.2.1 基于熵权法的指标赋权 指标的信息熵反映了指标在农户信用评级中的重要程度。熵值越大,表明该指标所蕴含的信息量越大、在综合评价中所起的作用越大,指标越重要、权重也就越大[26],反之则权重越小。

设x ij为第j个农户第i个指标的标准化得分(i=1,2,…,m;j=1,2,…,n),m为评价指标数,n为农户数,则第i个指标的熵值为[26]

2.2.2 基于ELECTREIII的农户信用评分模型 ELECTRE III评价[27-30]是应用比较普遍的一种复杂系统决策评价方法。在电厂选址、零售商选择、经济、环境和能源评价等诸多领域,现有研究[27-30]已经证实,ELECTRE III方法能够克服指标之间的相互替代性,提供更加客观、实用的评价结果。

农户小额贷款信用评分模型的构建步骤:

(1)农户信用评级优先关系的构造。为了确定农户信用得分的序关系,首先需要构建农户信用评价的优先关系。设A={aj|j=1,2,…,n}为n个待评价农户aj构成的集合;X={x i|i=1,2,…,m}为m个评价指标x i构成的集合;W={w i|i=1,2,…,m}为评价指标x i对应的权重集;G={gi(·)|i=1,2,…,m}为评价指标的函数集,即对于A中的任一农户a j,g i(aj)为农户aj在评价指标x i下的评价值;U={ul|l=1,2,…,h}为第l个决策者的偏好结构集,h为决策者的总数;P={p i|i=1,2,…,m}为ELECTRE III方法中m个评级指标偏好阈值的函数集;Q={qi|i=1,2,…,m}为ELECTRE III方法中m个评级指标无差异阈值的函数集;V={vi|i=1,2,…,m}为ELECTRE III方法中m个评级指标否决阈值的函数集;农户信用评级问题的决策集I={A,X,W,G,U}。

对评价集A中的任意两个农户a、b,给出如下定义:

①农户信用评级的一致优先度C。设C(a,b)为农户a相对于农户b的一致优先度,w i为第i个指标的熵值权重,m为指标数,则[27,30]

式(6)的经济学含义:一致优先度C(a,b)为决策者认为农户a优于农户b的程度。所有n个农户两两比较的一致优先度构成一个一致优先度矩阵C。

②农户信用评级的非一致优先度D。设d i(a,b)为农户a相对于农户b的非一致优先度,则[27,30]

式(8)的经济学含义:非一致优先度d i(a,b)为决策者认为农户a劣于农户b的程度。所有n个农户两两比较的非一致优先度d i构成一个非一致优先度矩阵D。

应该指出,在多属性决策评价中,现有研究[27,30]已经证明式(8)所示的非一致优先度d i(a,b)能消除不同评价对象在不同指标下的相互替代性。

式(8)通过构造农户两两之间的非一致优先度d i(a,b),剔除不同评价对象在不同指标下的相互替代性对农户信用评级结果的影响。避免了现有研究[14-21]由于评价指标之间的相互替代性、无法确保信用评价结果真实可靠的弊端。

③农户信用评级的可信度S。设s(a,b)为农户a优于农户b的可信程度,则[27,30]

式中,J(a,b)为使得d i(a,b)>C(a,b)成立的指标集合。显然,由式(9)知,对任意的a,b∈A,s(a,b)∈[0,1]。

式(9)的经济学含义:可信度s(a,b)为决策者认为农户a优于农户b的可信程度。所有n个农户两两比较的可信度s(a,b)构成一个可信度矩阵S。

(2)农户信用评级序关系的确定。通过可信度矩阵S,ELECTRE III利用一种蒸溜算法对农户的信用得分进行排序[27]。

①农户一致可信度Φ+(a)的确定。设Φ+(a)为农户a优于其他所有农户的程度,则[27]

式(10)的经济学含义:农户a优于其他所有农户的程度Φ+(a),等于农户a优于其余每个农户可信度s(a,b)的线性和。

②农户非一致可信度Φ-(a)的确定。设Φ-(a)为农户a劣于其他所有农户的程度,则[27]

式(11)的经济学含义:农户a劣于其他所有农户的程度Φ-(a),等于其余每个农户优于农户a可信度s(b,a)的线性和。

③农户净可信度信用得分Φ(a)的确定。设Φ(a)为农户a的净可信度信用得分,则[27]

式(12)的经济学含义:农户a的净可信度信用得分Φ(a),等于“农户a优于其他所有农户的程度Φ+(a)”与“其他所有农户优于农户a的 程 度Φ-(a)”之差,揭示了农户a与其余农户评价指标之间的相互替代性对评价结果的影响。

应该指出,由于s(a,b)∈[0,1],故对于n个农户,当农户a完全优于其他所有农户时,即式(10)等号右端s(a,b)≡1、式(11)等号右端s(b,a)≡0,这时,

此时,Φ(a)达到最大值

反之,当其他所有农户完全优于农户a时,Φ+(a)=0,Φ-(a)=n-1。此时,Φ(a)达到最小值Φ(a)min=1-n。即Φ(a)的取值范围为Φ(a)∈[1-n,n-1]。

农户信用评分模型通过借鉴消去与选择转换评价 中的非一致优先度d i(a,b),构建了基于ELECTRE III的农户信用评分模型,保证了农户净可信度信用得分Φ(a)的确定能够反映指标间的相互作用对评价结果的影响。避免了现有研究[14-21]由于评价指标之间的相互替代性、无法保证信用评价结果真实可靠的弊端。

2.3 农户信用等级划分模型的构建

根据各等级贷款农户数近似服从正态分布的特征[31],将其划分为9个信用等级:

(1)将贷款农户的净可信度信用得分Φ(a)按照由高到低进行排序。

(2)根据各信用等级人数近似服从正态分布的特征[31],确定各等级农户所占的样本比例:第1 等级占8%,第2等级占16%,…,第9等级占2%,如表3所示;对应的频率分布如图1所示。

(3)根据各等级农户所占的样本比例,确定每个等级农户对应的信用得分区间,信用得分属于某区间的农户就划归为这一等级。

表3 农户小额贷款信用等级划分标准

图1 样本频率分布图

农户信用等级划分模型利用正态分布“中间大、两头小”的特征来划分农户的信用等级,可以保证50%的评级样本聚集在A 级和BBB 级附近。既避免出现多数样本聚集在AAA 级或C级附近的不合理现象,也弥补了现有信用等级划分中[8,22-24]违约概率阈值或信用得分区间人为主观确定的不足。

3 某全国性大型商业银行农户样本实证

3.1 样本选取和数据来源

选取中国某全国性大型商业银行收集到的2 596个农户小额贷款数据作为分析样本,通过对样本数据进行分析,剔除数据缺失严重或异常值较多的552个农户,最终选择2 044个农户作为本研究的实证对象。2 044个农户小额贷款样本包括除北京、云南、西藏、台湾、香港、澳门外,其他28个省级行政区的小额贷款农户[32]。

样本数据来源于该商业银行总行农户小额贷款信贷系统[32],见表1第1~13行第1~2 044列。

3.2 农户信用评级指标数据标准化

定量指标数据标准化。根据表1第d列的指标类型,将表1第1~2 044列的正向指标数据vij代入式(1)、负向指标数据vij代入式(2)、区间指标数据vij代入式(3),得指标的标准化得分值x ij,结果列入表1第2 045~4 088列各定量指标对应的行。

定性指标数据标准化。根据表1第d列的指标类型以及表2的定性指标打分标准,对表1第1~13行的4 个定性指标进行打分,结果列入表1 第2 045~4 088列对应行。

3.3 农户净可信度信用得分的计算

3.3.1 农户信用评级指标权重的确定将表1第2 045~4 088列的数据代入式(4)、(5),利 用Matlab2010软件,可得13 个评级指标的熵值法权重(见表1第e列)。

3.3.2 农户信用得分的计算

(1)农户信用评级偏好函数阈值的确定。ELECTRE III评价中,每个指标均需要一个偏好函数,不同指标需要不同类型的偏好阈值,常用的偏好函数有Usual型、U-shape型、V-shape型、Level型、Linear型和Gaussian型[33]6种。根据农户小额贷款信用风险评价指标的实际含义,并通过对中国某全国性大型商业银行信贷业务的总行副行长、风险管理部总经理、授信审批部总经理、信贷部总经理等多位银行实务专家进行访谈调研,结合大连理工大学、西北农林科技大学、东北财经大学等10余名专家学者的访谈建议,确定了Level型和U-shape型两种偏好函数。又因为U-shape型偏好函数仅涉及无差异阈值qi,Level型偏好函数仅涉及偏好阈值pi和无差异阈值qi,这两种偏好函数均不涉及否决阈值vi[33-34],所以设定了13个指标的偏好函数及其阈值,如表4所示。

表4 偏好参数阈值的确定

(2)农户净可信度信用得分的确定。

应该指出,此处利用ELECTRE III方法求解农户一致可信度信用得分的过程,可利用计算机软件直接实现,详细过程可参阅文献[35]。下文非一致可信度和净可信度Φj(a)的求解同理。

③农户净可信度信用得分Φj(a)的确定。将表5第3、4列数据代入式(12),得对应农户的净可信度信用得分Φj(a),列入表5第5列。

3.4 农户信用等级的划分

以AAA级农户为例,说明信用等级的划分过程。

将2 044个农户按照表5第5列净可信度信用得分Φj(a)由高到低排序,结果列入表6第2、3列。由表3第1行第2列知,AAA 级农户占农户样本总数的8%,即AAA 级农户数为2 044×8%≈164,结果列入表6第6列。表6第4、5列的数据对应来源于表3第1、2列。

表5 净可信度信用得分的确定

由表6第6列知,AAA 级农户有164个。再由表6第3列知,第164行农户Gao H.的信用得分为0.652,即AAA 级农户的信用得分Φj≥0.652;再由2.2.2节(2)知,

故AAA级农户的信用得分区间为0.652≤Φj≤2 043,如表6第7列AAA 级信用得分区间所示。即净可信度信用得分Φj(a)落在区间0.652≤Φj≤2 043内的农户为AAA 级客户。

表6 农户小额贷款信用评级结果

同理,可得其余8个等级的信用评级结果,列入表6的相应位置。

3.5 农户信用评级模型合理性分析

(1)农户信用评级体系误判率分析。通过采用经典的Logistic回归方法[25],利用不均衡数据误判率求解方法[36],测算本文构建的农户小额贷款信用评级体系误判率的高低,用以检验本文所建模型的合理性。将表1第2 045~4 088列的指标数据、第14行农户违约状态y i代入Logistic回归模型[25],利用SPSS17.0软件可得该评级体系对非违约农户的预测准确率为94.46%、对违约农户的预测准确率为82.86%,则对全部农户的整体预测准确率为88.66%,表明本文构建的农户小额贷款信用评级模型具有较好的判别能力。

(2)本文构建的农户小额贷款信用评级体系既考虑了贷款农户本人的偿债能力,也考察了贷款农户的基本情况,不仅反映了农户所在地区宏观经济因素对其信用风险的影响,还反映了我国农户小额贷款信用评级的特点,可以在商业银行农户小额贷款信用评级中实践应用。

4 结论

通过共线性检验剔除反映信息重复的指标,通过Logistic回归显著性判别遴选对农户违约状态影响显著的指标,建立了农户小额贷款信用评级指标体系。在此基础上,利用消去与选择转换(ELECTRE III)评价方法,构建了基于ELECTRE III的农户小额贷款信用评级模型,并对中国某全国性大型商业银行2 044 个农户样本进行了实证,得出:

(1)农户所在地区的宏观环境对农户小额贷款信用风险影响较大。由表1 第e列可知,5 个准则层指标权重和依次为:

与之对应的准则层序关系为:X2偿债能力>X5宏观环境>X1基本情况>X4保证联保>X3还款意愿,表明农户所在地区的X5宏观环境占农户信用风险权重的27.7%、对农户小额贷款影响较大。

(2)支出收入比、人均农业总产值这两个指标对农户信用评级影响最大。由表1第e列知,指标“X2,1支出收入比”的权重为0.280、指标“X5,3人均农业总产值”的权重为0.235。这两个指标权重和0.515占13个评价指标权重和的51.5%,表明这两个指标对农户小额贷款信用评价影响最大。

本文通过借鉴消去与选择转换评价中的非一致优先度d i(a,b),构建了基于ELECTRE III的农户信用评分模型,保证了农户净可信度信用得分Φ(a)的确定能够反映指标间的相互作用对评价结果的影响。弥补了现有研究由于评价指标之间的相互替代性、无法保证信用评价结果真实可靠的不足。利用正态分布“中间大、两头小”的特征来划分农户的信用等级,保证了50%的农户评级样本聚集在A 和BBB级附近。既避免出现多数样本聚集在AAA 级或C级附近的不合理现象,也弥补了现有信用等级划分中违约概率阈值或信用得分区间人为主观确定的不足。

猜你喜欢

活力(2019年22期)2019-03-16

中国军转民(2018年6期)2018-09-10

消费导刊(2018年10期)2018-08-20

中国军转民(2018年1期)2018-02-06

中国机构编制(2017年4期)2017-01-25

股市动态分析(2016年22期)2016-12-27

中国房地产业(2016年8期)2016-03-01

投资与理财(2009年8期)2009-11-16

钱经(2009年7期)2009-08-12

钱经(2009年7期)2009-08-12