沪深市场聚类结构分析

2018-11-28 11:24张红梅温石刚

人力资源管理 2018年10期

张红梅 温石刚

摘要:以上证100和深证100数据为研究样本,通过皮尔逊相关系数和P-Median Problem(PMP)方法构建星形网络,分别对我国沪深两个股票市场网络的聚类结构变化进行了考察。结果表明,沪深这两个股票市场在受到金融危机冲击时聚类结构会发生很大的变化,稳定性相对较弱;而在非危机期间,沪深市场在长时间内能保持基本结构的稳定性。且从总体来看,沪市作为大盘股市场,其稳定性比深市强。

关键词:股票市场;P-Median Problem;聚类结构;稳定性

一、引言

金融危机对股票市场的影响一直以来都是金融经济学关注的研究热点。但由于股票市场的敏感性和影响因素的多样性,传统方法已经不能满足现有的研究需要。而随着网络理论的不断发展和完善,基于网络的方法已成为分析金融市场和银行间网络等复杂网络系统的强有力工具。例如,R.N. Mantegna(1999)发现最小生成树可以为我们展示股票市场中存在的层次结构;Daniel O和Benjamin M(2008)以基于复杂网络的方法对巴西银行间网络结构进行分析,发现最小生成树可以检测银行网络中的重要银行节点;欧阳红兵和刘晓东(2015)认为采用最小生成树和平面最大过滤图方法构建和分析金融市场网络可以动态识别金融网络中节点的系统重要性,通过对我国银行间同业拆借市场进行的实证分析证明了该方法的有效性和稳健性。以上方法均可用于缩小网络规模、网络核心节点检测和整个网络的监管。

目前,众多国内外学者都倾向于分析某些特定国家的股票市场动态变化趋势。J.-P. Onnela, A. Chakraborti(2003)等人以纽约股市的477只股票日收盘价之间的相关性数据为基础,引入“动态资产树”进行相关研究发现:树随着时间推移而演化,在危机期间标准树长会减少并保持在较低的水平,这意味着在股市危机期间,资产树的收缩尤为强烈;Woo-Sung Jung和Seungbyung Chae(2005)等人通过最小生成树方法建立了韩国股票市場的网络结构,实证发现韩国股市并没有形成商业板块或是行业类别的集群;以上大都采用Mantegna (1999)提出的方法,即在所有股票队组成的相似矩阵上构建最小生成树,股票之间的相似性则由股票的收益率的皮尔逊相关系数来衡量。而有些学者选择运用其它的网络结构或网络特性来研究股票市场,如Dror Y(2010)提出一个研究股票市场的动态相关性的新方法,即使用特征值熵度量来量化市场上的信息是如何随时间变化的,该方法可以用来研究市场的“强健性”;Sadik、Mehmet(2007)利用随机矩阵理论,对新兴市场(伊斯坦布尔证券交易所)股票价格波动的相关矩阵的频谱特性进行了研究,发现股票之间的相关性大多为正,在关键时刻呈上升趋势;Dror Y(2010)等人通过对纽约证券交易所交易的300只高度资本化的股票构建偏相关网络,与基于标准的关联网络不同,发现属于金融部门的股票,特别是属于投资服务部门的股票是对系统相关性最具影响力的股票;Benjamin M(2010)等人利用超度量层次树方法研究了巴西股票市场网络的拓扑性质,实证表明一些网络特征随时间而变化,某些股票的相对重要性也随之改变。从研究对象角度看,多数文献只考虑了美国等少数国外股票市场,而鲜有文献研究中国股票市场基于特殊网络的网络特性行为变化。

上证100指数与深证100指数分别包含了A股流通市值最大,成交最活跃的100只成分股,基本代表沪市和深市两股的全貌,是反映沪深两个整体走势的“指向标”。选取上证100与深证100作为分析样本,借鉴Kocheturov等人利用PMP聚类的方法构建一种特殊网络—星型耦合网络,这样的网络结构是一个无向不连通的加权图。为了观察聚类结构在不同时刻t的动态变化,将观测值分成长度为一年的不同时间间隔的子集,引入一个度量指标,以便比较相邻时间段聚类结构的差异。通过实证表明在危机期间,沪深股票市场的聚类结构变化比正常情况下更混乱,稳定性更弱。接下来将从方法、数据处理和实证分析三个方面进行介绍,并给出研究结论。

二、方法介绍

Boris和PanosM等人提出了一个基于p中值模型的方法来获取大型网络的集群结构。利用皮尔逊相关系数计算出样本股的收益率相关矩阵,将这些得到的相关性系数作为进一步聚类的依据。

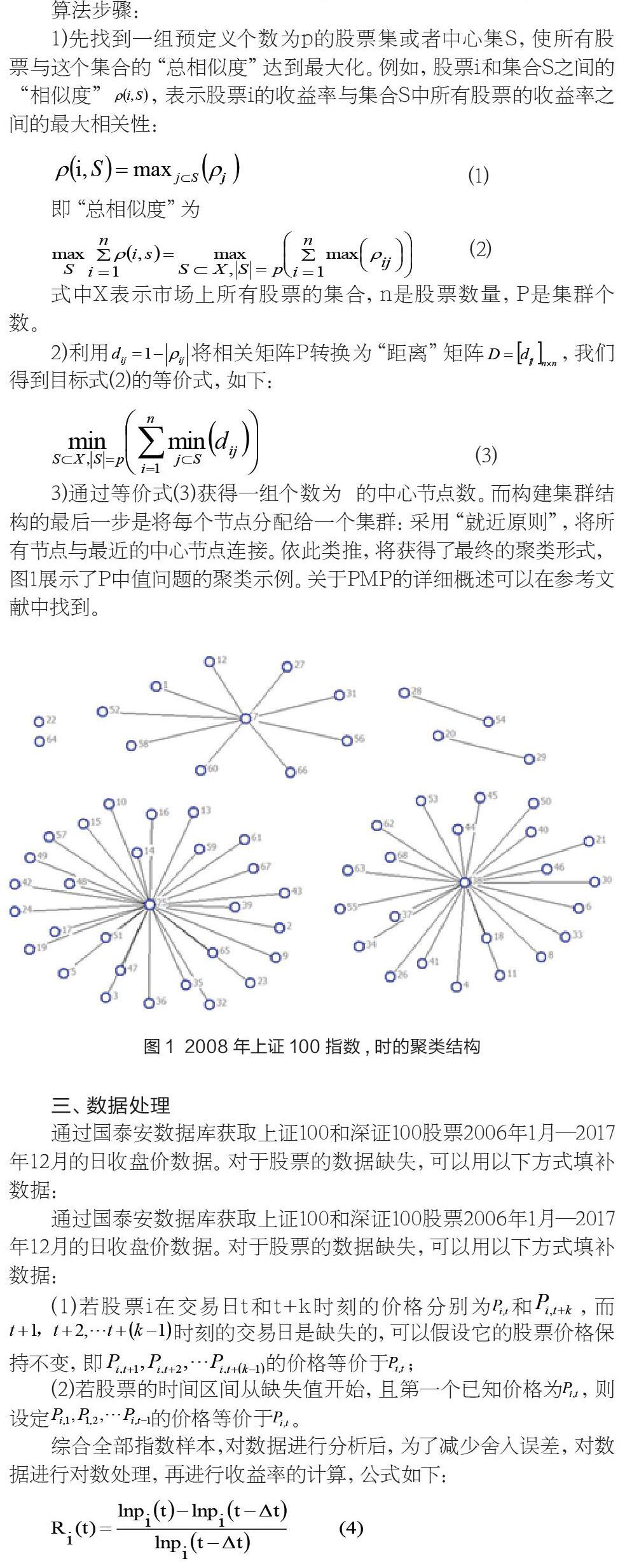

算法步骤:

1)先找到一组预定义个数为p的股票集或者中心集S,使所有股票与这个集合的“总相似度”达到最大化。例如,股票i和集合S之间的“相似度”,表示股票i的收益率与集合S中所有股票的收益率之间的最大相关性:

2)利用将相关矩阵P转换为“距离”矩阵,我们得到目标式(2)的等价式,如下:

3)通过等价式(3)获得一组个数为 的中心节点数。而构建集群结构的最后一步是将每个节点分配给一个集群:采用“就近原则”,将所有节点与最近的中心节点连接。依此类推,将获得了最终的聚类形式,图1展示了P中值问题的聚类示例。关于PMP的详细概述可以在参考文献中找到。

三、数据处理

通过国泰安数据库获取上证100和深证100股票2006年1月—2017年12月的日收盘价数据。对于股票的数据缺失,可以用以下方式填补数据:

通过国泰安数据库获取上证100和深证100股票2006年1月—2017年12月的日收盘价数据。对于股票的数据缺失,可以用以下方式填补数据:

(1)若股票i在交易日t和t+k时刻的价格分别为和,而时刻的交易日是缺失的,可以假设它的股票价格保持不变,即的价格等价于;

(2)若股票的时间区间从缺失值开始,且第一个已知价格为,则设定的价格等价于。

综合全部指数样本,对数据进行分析后,为了减少舍入误差,对数据进行对数处理,再进行收益率的计算,公式如下:

式中:表示i股票在t时刻的对数收盘价;表示i股票在时刻的对数收盘价;为时间间隔,取为一天。这样每只股票形成具有XXX个观测值的对数收益率序列(周六日及节假日无交易)。根据收益率序列计算任意两只股票i和j收益率波动的相关系数:

其中,表示数学期望,表示对应股票序列的方差,根据各收益率波动数据建立相关系数矩阵P,将这些得到的相关性系数作为进一步聚类的依据。

四、实证分析

1.基于聚类结构之间的相似性度量

为了评估股票网络聚类后的结构变化,需比较t时刻的p-簇结构和t+1时刻的p-簇结构,我们则引用Kocheturov等人提出的特征属性值来度量聚类结构之间的相似性。如果取值接近于1,这就意味着时刻和时刻的集群结构是相似的,反之,它若接近于0,则说明两时刻集群结构差异很大。

通过对上证100指数和深证100指数的特征属性的观察,发现这两个市场上表现出非常相似的行为,结果如图2、图3所示。在图中,可以观察到反映某一市场的集群结构动态的趋势。例如,在图2中显示了上證100指数的相似性度值,的变化趋势,每一个趋势都反映了p-簇结构所有时间相邻对之间的相似性。此外,有一小部分中心节点数少的集群的趋势图没有给出,因为很难看到其相应的集群结构的任何稳定行为。这可以通过大量的集群结构来解释,因此,它们内部的股票之间的聚类结构相似性很小。同时排除中心节点数较大的p值,因为当p值越大即中心节点数越多,聚类时会有很多大小为1的星系团(孤立节点),则时间段之间差异很小, 接近于1。

从这些图形可以看出,上证100与深证100在2008-2009年和2011-2012年两个时期的相似性度量值 达到局部最小值。前者正好对应着2008年美国的次贷危机,导致国外经融市场的动荡和萧条,直接影响到全球的经济状况,中国的经济也难免不受到其影响。后者主要是在2012年资本市场的扩容速度显著超过投资者需求,新股发行过多、过快,中国股票市场供需失衡,上证指数接连下挫。也可以用以下方式描述:在金融危机开始的时候,集群的核心是稳定的,但其它股票破坏了它的集群结构,并逐渐分离。

另外,2014年的年末,由于券商股的疯狂上涨,市场结构变得非常不稳定,严重影响了投资者信心以及金融市场的良性循环,从而在2015年中国股民见证了千股跌停,千古涨停,千古停牌;而2016年初推出的熔断机制紧急叫停,使得整个市场指数波动频率之高、波幅之大创历史新高。在2015年前后期会出现上证 比深证 波动性更加明显,原因是上证100指数和深证100指数分别作为沪深两个市场整体走势的“指示标”之一,其上证主要是大盘股,龙头股,深证主要是中小股和创业股,因此上证比深证更容易受国家宏观政策影响。

综上所述,在危机期间,大多数股票都在更改集群;非危机期间,这两个股票市场的集群结构相对稳定。此外,还对特征属性α进行了描述性统计,如表1所示:

(1)上证α均值略大于深证α均值,说明在整体上上证稳定性比深证强;

(2)随着中心节点p个数增加,上证α方差逐渐比深证α方差大,说明上证集群个数增加时,数据波动性比深证的大,即在危机期间,其受到的冲击越大。这也是上证α的趋势图比深证α的趋势图更加明显的原因。

(3)上证α方差AVE比深证α方差AVE小,即上证整体稳定性比深证整体稳定性强。

2.相关系数分布的动态变化

在2008年至2009年和2014年至2015年的上证市场上,当集群结构彼此非常相似时,相关系数的分布是否相似。为了检验这一假设,计算了上证100指数和深证100指数每年观测值的相关系数的经验分布,然后计算与序列时间周期相关的分布之间的相似性(图4-5)。

这种相似性是基于Hellingers距离,由相应时间段 和 时刻的相关矩阵估计的和两个概率分布所得:

从图5和图6可以看出,尽管上证和深证相似度均显示出相似的行为,但是在2008-2009年和2014-2015年这两个特殊时期,当集群结构彼此非常相似时,相关系数的分布并不相似,这不符合原假设。可能是因为相关系数由股票收益率决定,而股票市场收益率通常小幅波动,但是当市场出现重大或者异常信息时,收益率会在短时间内发生大规模的运动,产生跳跃性变化,市场波动率也明显加剧。所以在2008年次贷危机来临时,上证与深证相关系数经验分布的相似度发生急剧变化,其他情况下相对平稳。

五、结论

本文利用PMP方法来研究沪深两个股票市场的聚类结构,实证分析得到以下主要结论:(1)上证100与深证100在2008-2009年和2011-2012年两个时期的相似性度量值 达到局部最小值。说明危机期间,股票聚类结构稳定性弱,即除去中心节点的股票外,其余股票公司在面临危机时,股票之间的相关关系发生了变化,聚类结构随之改变;(2)在2015-2016年期间,面对国家政策运用失当的情形,上证却表现出更明显的波动,主要是因为上证大盘股比较多,易受环境影响。总体而言,沪市作为大盘股市场,对于风险的敏感性比深市要强。

参考文献

[1] R.N. Mantegna, Hierarchical structure in financial markets .Eur. Phys.l J. B 11 (1999) 193–197.

[2] D.O. Cajueiro, B.M. Tabak, The role of banks in the Brazilian interbank market: Does bank type matter? Physica A 387 (27) (2008) 6825–6836.

[3]欧阳红兵,刘晓东.中国金融机构的系统重要性及系统性风险传染机制分析——基于复杂网络的视角[J].中国管理科学,2015,23(10):30-37.

[4] J.-P. Onnela, A. Chakraborti, K. Kaski, J. Kertész, Dynamics of market correlations: Taxonomy and portfolio analysis.Eur. Phys. J. B 30 (2002) 285–288.

[5] W.-S. Jung, S. Chae, J.-S. Yang, H.-T. Moon, Characteristics of the Korean stock market correlations. Physica A 361 (2006) 263–271.

[6] D.Y. Kenett, Y. Shapira, A. Madi, S. Bransburg-Zabary, G. Gur-Gershgoren, E. Ben-Jacob, Dynamics of Stock Market Correlations.AUCO Czech Ecomonic Rev. 4 (2010) 330–340.

[7] S. ?ukur, M. Eryiˇgit, R. Eryiˇgit,Cross correlations in an emerging market financial data. Physica A 376 (2007) 555–564.

[8] D.Y. Kenett, M. Tumminello, A. Madi, G. Gur-Gershgoren, R.N. Mantegna, E. Ben-Jacob, Dominating Clasp of the Financial Sector Revealed by Partial Correlation Analysis of the Stock Market.PLoS One 15 (5) (2010).

[9] B.M. Tabak, T.R. Serra, D.O. Cajueiro,Topological properties of stock market networks: The case of Brazil. Physica A 389 (2010) 3240–3249.

[10]Kocheturov A, Batsyn M, Pardalos P M. Dynamics of cluster structures in a financial market network[J]. Physica A Statistical Mechanics & Its Applications, 2014, 413(413):523-533.

[11] Boris Goldengorin, Anton Kocheturov, Panos M. Pardalos, Clusters, Orders, Trees: Methods and Applications, Springer, 2014.

[12] B. Goldengorin, D. Krushinsky, Complexity evaluation of benchmark instances for the p-median problem.Math. Comp. Mod. 53 (2011) 1719–1736.

[13]童漢飞, 刘宏伟.中国股市收益率与波动率跳跃性特征的实证分析[J]. 南方经济, 2006(5):61-72.

猜你喜欢

交通科技与管理(2022年8期)2022-05-07

华东师范大学学报(自然科学版)(2019年5期)2019-11-11

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

智富时代(2018年4期)2018-07-10

智富时代(2018年4期)2018-07-10

新农业(2018年3期)2018-07-08

电机与控制学报(2018年9期)2018-05-14

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15