股权众筹之筹资者

2019-04-23 01:17周华敏方冬莉石荣

时代金融 2019年8期

周华敏 方冬莉 石荣

摘要:商业银行作为股权众筹者之一,其科学合理的贷款定价水平是在股权众筹激烈竞争中取胜的关键。本文选取泛珠三角区域41家城市商业银行1998年—2015年的财务数据做面板回归模型,得出城市商业银行的业务管理费对贷款定价的影响程度最高,地区经济增长速度与贷款定价水平呈正相关关系,银行的抗风险能力对贷款利息收入起正面作用,银行与贷款客户关系的紧密程度会影响贷款定价水平。为此,广西城市商业银行应优化贷款定价模型,加强成本核算,提高个性化贷款定价水平,提升自身抗风险能力,积极维护客户关系。

关键词:城市商业银行泛珠9+2利率市场化贷款定价

一、引言

2015年10月,中国人民银行取消了对商业银行和农村合作金融机构存款利率浮动上限,标志着我国利率市场化改革进入一个新阶段。利率市场化改革使利差收入失去了政策上的保护,对于城市商业银行来说,既是机遇也是挑战。一方面,利差收入是商业银行最主要的利润来源,城市商业银行通常规模不够庞大,在优质客户的竞争中处于劣势,但是利率市场化使大型商业银行的传统业务萎缩,竞争模式由利率市场化之前的非价格竞争模式转变为价格竞争与非价格竞争并存模式,为城市商业银行的发展提供了难得的机遇;另一方面,相比于大型商业银行经营能力和管理水平,城市商业银行的资产规模和风险管理能力等方面相对较弱,一旦存贷利差缩小,对其盈利水平的冲击是致命性的。在此背景下,科学合理的贷款定价模式是城市商业银行在激烈的市场竞争中取胜的关键。西方商业银行经过多年的经营和发展,形成了比较成熟稳定的贷款定价模式。

目前,大城市群成为世界上最具竞争力的核心区域,是一国(地区)最具经济活力和发展潜力的地区。以北京为核心的京津冀城市群、以上海为核心的长江三角洲城市群、以香港(广州)为核心的珠江三角洲城市群是我国大城市群的典型代表,是中国连接世界的枢纽和世界了解中国的门户(陆大道,2017)。以珠江水系为纽带的泛珠三角区域合作机制从2004年开始启动,包括福建、江西、湖南、广东、广西、海南、四川、贵州、云南等九省区和香港、澳门两个特别行政区,合作领域广泛,发展潜力巨大。我国第一家城市商业银行也是在泛珠三角地区组建的,研究泛珠三角区域的城市商业银行的贷款定价情况,对我国其他地方城市商业银行贷款定价的制定具有一定的指导和借鉴意义。

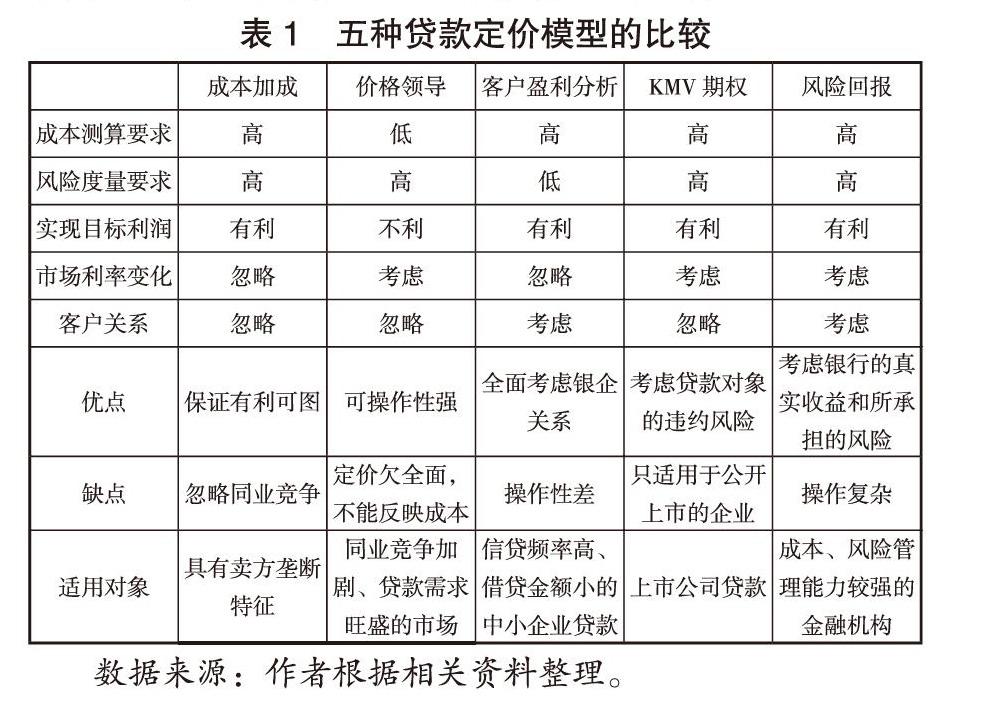

现有的文献多基于西方较为成熟的贷款定价模型,纳入贷款定价影响因素,从而得出较为科学合理的贷款定价模式。然而,从表1可以看出,较为成熟的五种贷款定价模型对商业银行的成本测算和风险测算能力要求较高。而城市商业银行的发展历史较短,成本核算和风险核算能力相对较弱,从而影响其贷款定价水平。要制定出适合城市商业银行的贷款定价模型,先要了解现行贷款定价的影响因素,从而根据城市商业银行的实际情况,完善其贷款定价机制。

二、研究设计

(一)研究假设

从商业银行内部角度看,制定贷款定价策略时,不仅用到自身的财务数据,还需持续追踪贷款对象的历史记录并进行分类分析。西方的商业银行贷款定价模型为我国商业银行贷款定价提供一定的借鉴意义。在上述五种贷款定价模型中,商业银行制定贷款定价策略时主要考虑贷款成本、客户关系、业务风险等因素。由于城市商业银行的成本测算能力和风险度量能力较弱,为保证贷款业务有利可图,在制定贷款定价策略时会充分考虑贷款成本。贷款定价成本中,除资金筹集成本外,贷款业务管理费是贷款成本中主要组成部分,也是城市商业银行最容易监测到的成本。城市商业银行相对于农村信用社等银行金融机構来说,有一定的规模和竞争能力,且其贷款对象的地域性较强,使其具有一定的贷款自主定价能力,不必完全追随大型商业银行,从而保证其贷款业务的利润。因此,贷款成本是城市商业银行贷款定价的主要影响因素。据此提出假设1。

假设H1:成本加成定价模型是城市商业银行采用的主要定价方法。

此外,作为地区性商业银行主要力量的城市商业银行,其贷款对象多为地区中小型企业,贷款对象的盈利能力会对城市商业银行的贷款定价策略产生影响。然而,因地区中小型企业的财务情况不像上市公司那么公开透明,难以直接获取其财务数据,所以在制定贷款定价策略时,城市商业银行可通过考虑地区经济发展状况来获知贷款对象盈利的水平。因此提出假设2。

假设H2:地区经济发展水平对贷款定价有显著影响。

(二)指标选取与数据来源

本文选取泛珠三角内陆9省区(广东、福建、江西、广西、海南、湖南、四川、云南、贵州)和香港、澳门两个特别行政区共41家城市商业银行1998年至2015年的贷款定价数据进行统计分析。2015年之前,我国对存贷款利率实行管制,商业银行的贷款定价基本是在基准利率的水平上浮动。因此本文选取中国人民银行公布的一年期基准利率作为解释变量;选取商业银行所在地区的GDP增长率与地区工业增加值作为地区经济发展水平的主要指标,采用银行业务管理费占银行负债总额的比率作为银行贷款业务管理成本的指标,采用银行不良贷款额占贷款余额的比率以及银行流动性资产占银行总资产的比率作为银行贷款风险指标;被解释变量为银行贷款利息收入占贷款余额的比率,即银行对贷款对象收取的平均利息率。地区经济发展指标来自各省区的统计年鉴,一年期基准利率来自中国人民银行官网,银行的财务指标来自各个银行官网公布的年度报告。

(三)计量模型设定

我们在模型回归过程中引入了年度虚拟变量来控制年度固定效应的影响。从回归结果上看,一年期的贷款基准利率(BIR)对商业银行贷款定价正相关,与理论分析一致。所有的变量系数中,业务管理费率(SAE)的系数最高,为1.0392,说明业务管理费率对城市商业银行贷款定价的影响最大,进而证明了假设1。根据巴曙松(2013)的研究成果,我国商业银行的利息收入占总营业收入的80%以上,可以说明贷款业务是商业银行的主要业务,贷款服务管理费是银行业务管理费的主要组成部分,而此变量的回归系数高,说明城市商业银行的平均贷款定价水平受到业务管理费的影响较大,表明银行在制定贷款定价策略时,最主要的考虑因素是银行业务成本。地区经济增长指标即地区GDP增长率(GGR)、工业增加值增长率(IGR)的回归系数为正,且地区经济增长对城市商业银行的平均贷款定价水平有显著影响,与假设2的说法一致。流动性资产占资产总额的比重(LAR)与贷款定价水平正相关,表明当银行有能力承受较大风险时,收取的贷款价格会提高。不良贷款额占贷款余额的比率(NPL)对贷款定价的影响在统计上不显著,可能原因是城市商业银行的贷款风险识别能力不强,未能通过贷款企业的历史数据准确测算出风险等级。

最后,客户关系作为贷款定价主要影响因素之一,在模型当中未能用工具变量显示出来,根据邓超(2010),黄纪宪(2014)等学者的研究成果,客户关系会降低商业银行对贷款对象收取的贷款价格,即如果将客户关系纳入到模型之中,其系数应为负值。因未能找到合适的工具变量表示客户关系指标,该遗漏变量被纳入了随机扰动项当中,因此模型中的常数项为负值。

三、结论与建议

本文选取了泛珠三角合作区中9个内陆省区和香港、澳门两个特别行政区的41家城市商业银行1998年到2015年的面板数据,采用了一年期的贷款基准利率、银行业务管理费率、地区GDP增长率、地区工业增加值增长率、不良贷款率和流动性资产比率等变量对银行平均贷款利率进行回归分析。结果显示,基准利率是城市商业银行制定贷款定价策略的基础,成本加成定价模型是城市商业银行普遍采用的定价工具,地区经济增长速度与贷款定价水平呈正相关关系,银行的抗风险能力对贷款利息收入起正面作用,银行与贷款客户关系的紧密程度会影响贷款定价水平。总之,广西城市商业银行贷款定价的影响因素主要有基准利率、贷款业务成本、地区经济增长水平、银行抗风险能力以及客户关系。

(一)优化贷款定价模型

放松利率管制之后,我国的利率市场化改革已经进入一个新阶段,为我国城市商业银行的转型与升级提供了一个市场化的环境。作为我国金融市场的主要力量,为了在激烈的市场竞争中取胜,城市商业银行应在积极改进盈利能力的同时,不断提高贷款自主定价能力。基准利率是贷款定价的基础,放开贷款利率管制后,中国人民银行公布的贷款基准利率可以作为参考,在基准利率的选择中,可尝试考虑使用贷款基础利率(LPR),上海银行间同业拆放利率(Shibor)等市场化利率指标作为贷款定价的基准利率。同时,持续追踪贷款对象的财务、行业、银企关系等历史数据,深入剖析各類统计数据对银行贷款利息收入的影响程度,完善和优化贷款定价模型。

(二)加强银行成本核算

成本加成定价法的可操作性较强,在城市商业银行未能制定出完善的贷款定价机制时,使用成本加成定价法不失为最优的选择。然而,随着市场竞争压力加剧,城市商业银行应考虑加强成本核算,细化每一项业务,特别是综合业务的成本分摊,精确测算出每一项贷款业务的资金成本、管理成本等主要成本。

(三)提高个性化定价水平

城市商业银行的经营地域范围一般为某一省区,地区经济发展水平对其贷款定价的制定影响较大,为保障贷款利息收入,在设立分支机构时,可考虑在经济发展水平较好的地区进行,如国家重点建设的城市及其辐射区、大城市群、泛珠三角地区、中国—东盟商圈等有着巨大发展潜力的城市或者地区。可在经济发展前景好、经济增长速度快的区域有针对性的挖掘潜力客户,维持良好、可持续的银企关系,制定个性化的贷款定价。

(四)提升抗风险能力

银行的贷款风险测算也是城市商业银行需要提高的能力,贷款对象的财务透明度低,需要制定出切实可行的风险测算机制来识别贷款对象的信用等级和还款能力等指标。在经营结构上持续转型升级,进行差异化竞争,特色化经营,分散经营风险,创新风险管理制度。

(五)维护客户关系

银企关系是贷款定价的重要影响因素,为了留住优质客户、提升客户的忠诚度,城市商业银行应利用合理有效的贷款定价制度维护客户关系。可根据客户在银行经营业务、贷款对象地域、行业发展前景等方面测算客户对银行的贡献度,适当降低贷款价格。

总之,贷款定价的制定过程中,城市商业银行应将粗放化的贷款定价模式逐渐精细化,针对不同地区、不同行业、不同风险等级、不同的贡献度精确测算出每笔贷款的价格,既要保障银行的贷款利息收入,也要使顾客满意。

参考文献:

[1]曹利莎,张天龙,张同建,马国建.中国商业银行贷款定价影响因素及其效应[J].金融论坛,2013(2).

[2]殷仲民,李蕊.利率市场化条件下国内商业银行贷款定价模型[J].统计与决策,2006(3).

[3]王颖千,王青,刘薪屹.利率市场化趋势下商业银行贷款定价的思考[J].商业银行经营管理,2010(2).

[4]牛锡明.我国商业银行实行贷款定价之研究[J],金融研究,1997(10).

[5]陆大道.关于珠江三角洲大城市群与泛珠三角经济合作区的发展问题[J].经济地理,2017(4).

[6]宋磊.我国商业银行贷款定价影响因素的实证检验[J],统计与决策,2012(5).

[7]孙丹,李宏瑾.利率市场化改革与商业银行利率定价机制转型[J].南方金融,2016(5).

[8]黄纪宪,顾柳柳.贷款RAROC模型定价与银行定价比较研究[J].金融论坛,2014(5).

[9]邓超,敖宏,胡威,王翔.基于关系型贷款的大银行对小企业的贷款定价研究[J].经济研究,2010(2).

[10]隋聪,邢天才.基于非完全利率市场化的中国银行业贷款定价研究[J].国际金融研究,2013(12).

[11]巴曙松,严敏,王月香.我国利率市场化对商业银行的影响分析[J]华中师范大学学报(人文社会科学版),2013(7).

[12]中国人民银行金融稳定分析小组.中国金融稳定报告2017[R].中国人民银行官网,2017-7-4.

猜你喜欢

中国人兽共患病学报(2021年2期)2021-03-28

意林(绘英语)(2018年2期)2018-11-29

意林(绘英语)(2018年2期)2018-11-29

消费导刊(2017年20期)2018-01-03

中央民族大学学报(自然科学版)(2017年3期)2017-06-11

读写算(上)(2016年11期)2016-02-27

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

读写算(下)(2015年11期)2015-11-07

当代经济(2015年4期)2015-04-16

中国卫生(2014年6期)2014-11-10