互联网保险商业模式解析

2019-11-15 02:22张晨琳正略钧策集团股份有限公司

消费导刊 2019年43期

张晨琳 正略钧策集团股份有限公司

互联网技术与运用,为传统保险业带来了新的生机,提供了全新思路、甚至全新方案。互联网及大数据的发挥,大大扩展了传统保险业的边界,使得保险服务的受众更广泛、保险险种的开发更多样、保险场景的设计更丰富,形成保险业发展的“增量”效应,扩充了保险销售的蛋糕。

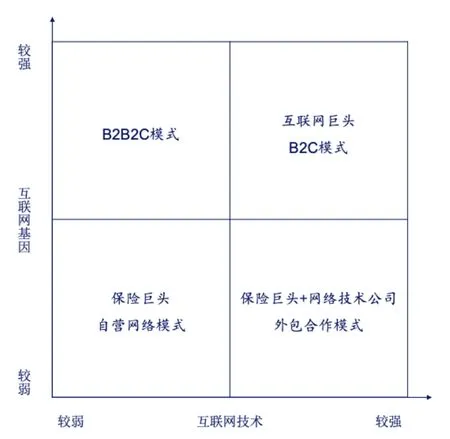

保险业与互联网产业相向而行,不同的行业玩家基于自身既有资源与专长能力,构建出不同的互联网保险形态,经过市场选择与自然迭代,逐步形成的“互联网+保险”业务形态大体分为四种类型。其中,“自营网络平台模式”、“外包合作模式”是从传统保险业向互联网扩展延伸的业务类型,而“B2C模式”、“B2B2C模式”则是根植于互联网嫁接入保险业务的两种类型。(见图)

图 互联网保险四类业务形态

第一种类型“自营网络平台模式”

该类型源于传统保险机构的营销网络化需求,自行搭建网络平台,运营互联网业务,本质上将互联网作为营销工具,通过原有保险销售渠道的线上化,将传统保险产品的部分销售流程、甚至部分售后工作搬到线上完成操作,打通线上营销与线下服务的环节衔接,提升传统保险的营销广度与销售效率。

“自营网络平台模式”是“互联网+保险”的四类业务形态中最为传统的一种类型。该类型互联网保险业务,由传统保险机构基于自身既有的保险业资源打造,目的是借助互联网技术增加销售手段,提高营销效率、降低营销成本,获得增量保费收入,增加投保后的增值服务收益。

“自营网络平台模式”的优势都来源于传统保险业务的积累。第一,公司经过长期的保险服务积累有相当体量、且比较稳定的客户群体,这些老客户是互联网保险平台出发的用户基础。第二,客户受到保险公司的多年“教育”,对传统保险产品比较熟悉,更容易接受,销售障碍大大降低。第三,传统保险产品经过数次更新换代,保险设计缺陷潜藏的风险得到有效规避。第四,售后服务体系不断调整优化,日臻完善,积淀了丰厚的保险理赔经验。

“自营网络平台模式”也面临一定挑战。传统保险产品是由保险经理、精算师、律师等专业人员共同设计制定的批量化产品,相对固化,缺乏灵活性,通常保障内容重大、保障周期长、保单金额高、保险条款复杂,这些特征使得产品销售更需要较长时间的人工解读,有悖于互联网销售模式特征,网络优势不能得到充分发挥。

第二种类型是“外包合作模式”

保险机构自己不建设互联网平台,而是借人所长,通过与第三方网络平台建立长期合作关系,将网络技术支持等模块“外包”给第三方网络技术公司完成。本质上仍然是利用互联网销售传统保险产品,相比第一种类型“自营网络平台模式”,或将更多的后续服务模块、增值服务流程在线上实现。合作分工方面,保险机构负责设计产品与后续服务,第三方网络平台负责技术开发、数据管理、平台运维等网络技术工作。

“外包合作模式”与“自营网络平台模式”,相类似的是均以传统保险业务为原点,不同的是“外包合作模式”将互联网平台的开发和运维外包给第三方网络技术公司。与“自营网络平台模式”相比,本模式的盈利及收益目标保持一致,因为与更专业的网络技术公司合作,增加了网络营销方式更专业的优势,但是,也带来了双方业务衔接与数据共享等协同方面的挑战。

第三种类型是“B2C模式”

互联网巨头取得互联网保险的运营牌照,独立开展网络保险业务。大型互联网平台能够基于海量用户优势,运用大数据技术分析客户的差异化特性、风险取向、投保需求及偏好等,从而设计推出更具个性化、更契合客户需求的新型保险产品。此类模式主要包括直接面向用户的销售保险(例如众安保险)和互助保险(例如支付宝“信美相互宝”)。

“B2C模式”是“互联网+保险”的四类业务形态中最具有互联网基因的类型。互联网巨头主导该类型互联网保险业务,初衷是在现有的互联网生态基础上,丰富生态体系内涵,增加在线保险服务,与生态中的其他业务互为补充促进,提升用户对互联网主业的使用体验,进而增加用户对平台的依赖与粘性。

“B2C模式”的优势建立在互联网巨头主营平台的基础上,动辄千万上亿的用户量级为互联网保险业务的推出面世提供了广阔的潜在用户保障;不仅如此,保险产品开发方式继承互联网产品开发的特质——灵活个性、快速推出、高频迭代,如此孕育的保险产品能够更好地借力互联网平台优势;再有,互联网平台上已经生长出多种多样的产品与服务,覆盖了用户生活中的方方面面,包括社交、购物、点餐、出行、资讯、休闲、旅游……这就为开发设计各具特色的场景保险缔造出肥沃的土壤,并且为不同场景保险之间的交叉销售创造了优良的条件。

然而,“B2C模式”下的互联网保险作为新生事物,很可能突破现行保险业行规或政策,因此受到发展约束。另外,用户对于新型保险产品、场景保险有一个适应与接纳的过程,如若设计失误,可能带来比较负面的用户体验,甚至导致用户流失。

第四种类型是“B2B2C模式”

互联网金融创新型公司作为枢纽,整合保险机构的产品、企业的业务场景,来满足客户的保险需求。具体而言,互联网金融创新型公司一方面与保险机构合作,接入保险专业服务,另一方面与拥有潜在投保需求的业务场景的企业展开合作,通过自身的互联网技术实力打造一体化的场景保险服务,将保险产品及服务嵌入线上业务场景中,并为此模式提供销售获客、数据挖掘、在线售后等技术支持,透过场景间接向用户提供在线保险、售后及理赔等服务。近年来国内的场景保险发展迅猛,总体保费由2015年的52.28亿元增长至2018年的326.65亿元,三年时间增长了五倍多,年均复合增长率高达84.2%。

“B2B2C模式”依然是流淌着互联网血液的类型,因此,本类型与“B2C模式”对于用户管理的目标相似。不过,互联网金融创新型企业作为本类型的核心,直接切入互联网保险这一垂直细分领域,以此保险业务作为主要盈利点,而非“B2C模式”将互联网保险作为增量盈利项目。

“B2B2C模式”专门为特定领域打造保险产品,聚焦带来的优势在于,定制化、创新型的保险产品更贴合用户在场景中的防范风险诉求,因此形成较高的用户接受度,推介产品的成功率较高。不过,由于互联网金融创新公司尚处于白手起家的创业阶段,没有海量用户的推销前提,所以通过场景业务公司/机构触达用户的效率较低,而且缺乏对用户的直接控制力,打通不同场景中的用户数据孤岛也存在相当大的挑战。

表四 类互联网保险业务模式对标

结语:互联网保险业态持续走向深入,已经形成的四类互联网保险商业类型,脱胎于不同类型的企业(平台),各具优劣势、长短板,各自的盈利点、收益点也不尽相同。深入剖析其商业模式,能够帮助已经置身其中的掌舵人、从业者提供镜鉴,也能够为希望投入互联网保险事业的新人给予参考。

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

装备制造技术(2021年1期)2021-05-21

福建基础教育研究(2019年6期)2019-05-28

现代营销(创富信息版)(2018年10期)2018-10-12

财政科学(2017年3期)2017-08-07

人大建设(2017年11期)2017-04-20

新疆医科大学学报(2015年10期)2015-12-26