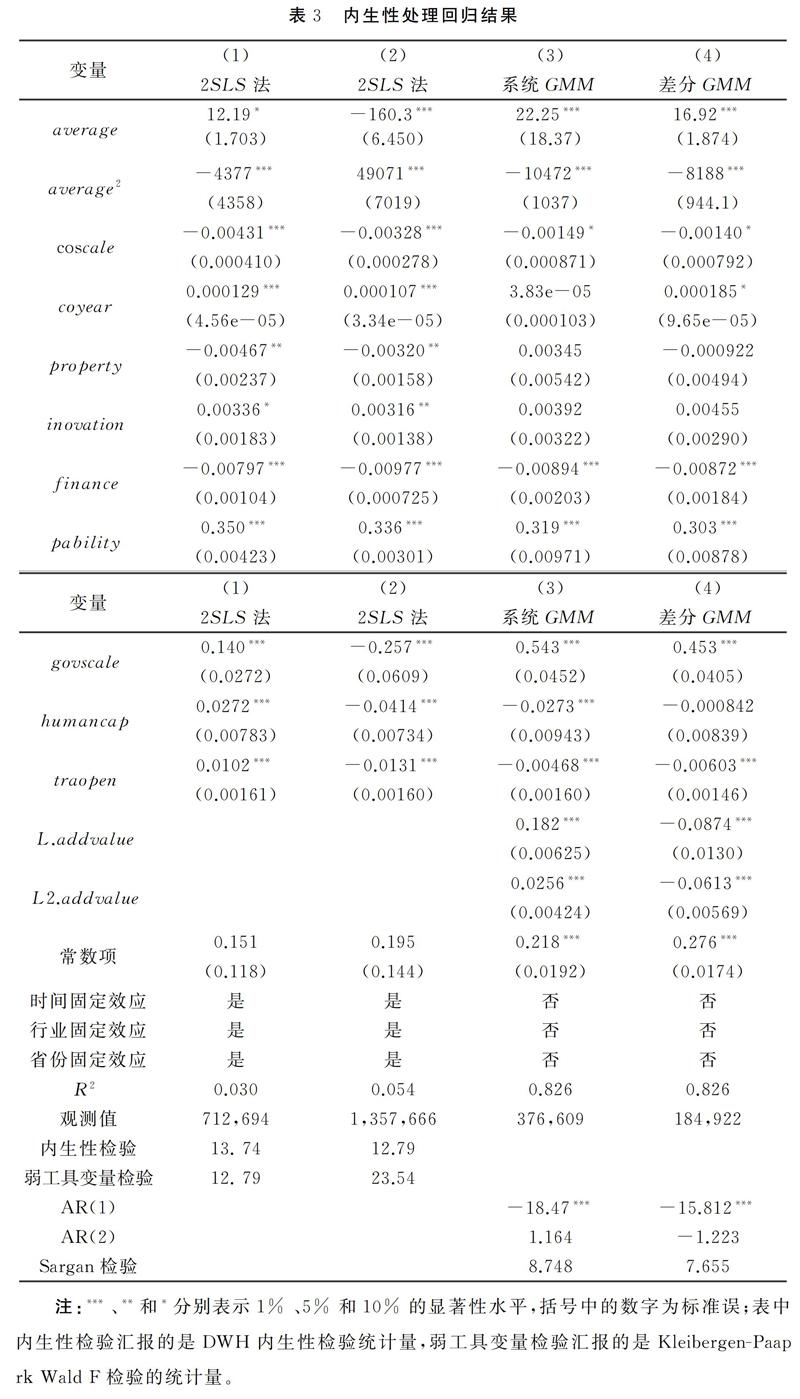

市场分割提升了工业企业的增加值率吗?

2019-12-30 01:41黄瑞玲余飞

世界经济与政治论坛 2019年6期

黄瑞玲 余飞

摘 要

现有关于市场分割的研究较少涉及微观企业层面,同时关于市场分割程度的测度方法也有失偏颇。本文由消费品、资本品和劳动力市场分割指数的平均值构造了总体市场分割程度指数,采用 1998-2007 年的中国工业企业的微观数据,检验了中国省域间总体市场分割对当地企业增加值率的影响。研究结果表明,总体市场分割与企业增加值率呈倒U型关系,同时还计算出其中影响效果转利为害的阈值,经过内生性处理和区分不同区域、不同企业所有制性质和企业所属的不同要素密集度类型的异质性检验发现,结论是稳健可靠的。本文认为我国应当改变传统的过分注重国外市场的扭曲思维,提高对国内市场需求的关注程度;各地政府应逐渐摒弃“护犊子”的政策思维,逐步放开市场保护,推动市场走向整合;各地应当实现制度创新和政策完善,同时将政策思维转向限制人口但不限制人才上。

关键词 市场分割 企业增加值率 倒U型关系

一、引 言

2011年,我国在工业总产值方面超越美国,跻身为世界第一大工业生产基地,并逐步形成了完备的工业行业体系。然而,一个比较尴尬的事实是,我国工业部门在反映工业生产效率和附加值水平的增加值率方面与发达国家甚至是世界平均水平相比均有明显差距。据2011年工业与信息化部发表的相关报告显示,发达国家、世界整体以及我国的2000-2010年的平均工業增加值率分别为40%、35%和26.5%。此外,根据《中国工业统计年鉴》数据测算,我国工业增加值率自2005的31.4%下滑到了2014年的21.2%,虽然过去三年有所好转,但在2017年也仅为24.0%。种种数据都反映出我国工业大而不强的客观现实。

国内市场的一体化是我国以内需为导向的工业经济良性循环的重要前提。然而,根源于我国从计划经济向市场经济转轨时期的市场分割现象却割裂了区域间的经济联系,严重侵蚀着国内的分工合作和市场整合的效益(刘瑞明,2012)。各地方政府基于保障当地经济增长、财政收入以及劳动力就业等缘由,通过行政手段阻碍外地企业、产品或资本、劳动等生产要素进入当地市场或限制当地的这些经济要素流向外地,这种地方保护主义的行为严重阻碍了我国内部市场规模经济效益的产生(赵奇伟、熊性美,2009)。具体地,市场分割主要包括产品(消费品)市场分割和以资本品和劳动力市场构成的要素市场的分割两种类型。消费品市场分割会抑制企业规模经济的孕育,阻碍市场竞争机制的形成,从而削弱产品的市场竞争力。要素市场分割则会通过对要素自由流动的限制使市场难以实现对资源的跨区域有效配置,导致企业无法获得亟需的资源支撑其生产和研发活动,最终将会对企业的经营绩效产生负面影响(盛仕斌、徐海,1999)。从这个意义上来看,地方政府旨在为当地企业发展提供“保驾护航”的市场分割行为似乎并不能为当地企业带来切实的经济效益。

微观企业的行为和经营绩效往往是我们检验和判断制度规则的重要标准,而目前的相关文献多从宏观层面研究地方保护或市场分割对产业结构、技术效率等的影响。因此,在“工业4.0”和“中国制造2025”的国际形势和战略背景下,探究市场分割对微观企业的增加值率的影响机制及效果,将对我国提升在世界产业价值链中的地位具有重大理论和现实指导意义。

二、文献综述

(一)市场分割程度的测度

对于市场分割程度的测度,在现有的研究中主要形成了“产业结构法”(Young,2002;郑毓盛、李崇高,2003)、“经济周期法”(Poncet and Sandra,2004;徐勇、赵永亮,2007;许统生、洪勇,2013)、“贸易法”(Naughton,1999;Poncet,2003;黄赜琳、王敬云,2004)、“问卷调查法”(李善同等,2004)和“价格指数法”(桂琦寒等,2006;陆铭、陈钊,2009;徐保昌、谢建国,2016;曹春方等,2018)等方法。上述市场分割程度的测度方法各有优点,但是也存在明显缺陷。产业结构法缺乏一定的理论基础,相反存在市场一体化程度不变而地区市场专业化水平上升的可能;用经济周期的同步性反映市场分割程度也存在如较高的市场分割程度是由其他因素造成的问题(赵奇伟、熊性美,2009);贸易法中并不能排除规模经济、要素禀赋、商品间的替代弹性等因素对于市场分割程度的影响(Engel and Rogers,1998;Parsley and Wei,2001);问卷调查法具有较大的主观性,易于受到样本量、样本选择是否随机、问卷设计是否合理等因素的干扰。

(二)市场分割对企业的影响

现有关于市场分割对微观企业的影响的研究主要集中于市场分割影响企业生产率、企业跨区域经营和企业出口国内附加值三个方面。

关于市场分割影响企业生产率层面。Gtz(1999)通过构建企业生产率进步模型,发现政府的市场保护行为有利于本地企业生产率的提高。在Melitz(2003)的文章中,在国内市场是统一的假设前提下,出口企业的生产率相较于非出口企业更高,其中一个隐含的论断是倘若国内市场分割较为严重,那么生产效率低下的企业就会囿于过高的国内贸易成本而选择出口。这与张艳等(2014)、赵玉奇和柯善咨(2016)持有的我国国内市场分割是导致出口企业生产率低于国内贸易的企业的“生产率悖论”的重要原因的观点是一致的。张杰等(2011)利用1999-2007年我国工业企业数据,实证证实了我国市场分割程度较低的省份比市场分割程度较高的省份的企业生产率更高。申广军和王雅琦(2015)也利用1998-2007年的工业企业数据得出了同样的结论,并进一步发现,市场分割主要是通过降低研发投入、抑制规模经济、过度保护国企和增加寻租行为等路径制约企业生产率提升的。基于同样的数据库,王磊和邓芳芳(2016)探讨了市场分割与资源错配的关系,研究发现,国内市场分割指数减少一个百分点可以使企业资源错配程度降低3.94%。与上述的认为市场分割对企业生产率有负面影响的观点不同的是,徐保昌和谢建国(2016)、刘维刚等(2017)的研究均显示只有较高强度的市场分割才会阻碍本地企业生产率的提升,而在一定程度内的市场分割反而会对企业生产率产生正面影响。

关于市场分割影响企业跨区域经营层面。国内市场规模由于可以为本土企业提供更好的要素和需求条件以及更完善的相关支持和产业,对于企业竞争力的培育至关重要(Porter,1998)。然而,市场分割的存在导致企业在国内跨地区经营的成本甚至高于跨国经营的成本(Boisot and Meyer,2008)。所以,很多企业宁可进入国际市场也不从事国内跨区域经营。宋渊洋和黄礼伟(2014)的基于我国微观企业数据的研究有力印证了上述市场分割抑制了企业国内跨区域经营行为的观点,此外,他们还认为地区制度环境差、地区之间的制度距离大也是重要的制约因素。吴小节等(2012)也指出我国当前的地方市场分割制度安排通过影响宏观的经济管理体制的约束、产业基础环境的培育和企业竞争力的形成等方面抑制企业跨区域横向和纵向整合。曹春方等(2015)进一步研究发现相对于民营企业,国有企业有更少的异地子公司分布,这主要源于地方政府对国企的过度保护降低了国企的经营绩效。然而,市场分割对企业跨区域经营的影响并不都是负面的。王永健等(2014)认为市场分割在增加了企业跨区域经营成本、抑制了企业的技术创新的同时,也为企业提供了制度套利的机会。

关于市场分割影响企业出口国内附加值层面。随着经济全球化的纵深发展,国际价值链分工日益深化、细化,而商品市场分割的存在阻碍了国内市场整合,使我国在全球价值链竞争中限制了自身比较优势,从而降低了出口竞争力(刘会政、朱光,2018)。吕越等(2018)通过构建市场分割影响中国企业附加值贸易的理论框架,利用微观企业层面的数据实证检验得出市场分割会通过提高加工贸易占比、抑制创新和促进中间品进口三个渠道对企业出口的国内附加值率产生负面影响。而高翔等(2018)的研究得出的结论则恰好相反,他们研究发现要素市场扭曲反而对我国企业的出口国内附加值率有显著的促进作用,这是因为其中对我国企业出口国内附加值率起提升作用的“相对价格效应”大于起抑制作用的“成本加成效应”。也有文献从市场分割的具体形式之一——政府补贴这一角度入手研究其对企业出口国内附加值的影响。如蔡承彬(2018)的研究表明政府补贴对企业出口的国内附加值有显著的提升作用,且政府补贴对企业出口的国内附加值存在企业年龄、出口规模和所有制类型等方面的异质性。同样的,许家云和徐莹莹(2019)就政府补贴对制造业企业全球价值链升级的影响效应的研究结果也发现政府补贴显著提升了企业出口的国内附加值率。

通过以上相关文献的梳理,我们可以发现,虽然前人已经就市场分割的测度方法以及市场分割对企业生产率、跨区域经营和出口国内附加值等课题做出了大量深入的探索,也为本文接下来的研究提供了一定的经验启示,但是仍然存在两方面的不足:第一,已有文献大多聚焦于研究市场分割对宏观区域或中观行业层面的影响,仅有少量文献探讨市场分割对于微观企业的影响,但仅从企业出口、企业跨区域经营以及企业生产率等视角切入。而国民经济核算所定义下的企业增加值率与包括全要素生产率在内的众多经济质量评价指标相比,测算简单易行,更加合乎会计学、统计学和管理学逻辑(范金等,2017)。国务院在2015年5月颁布的《中国制造2025》中提出了中国制造业企业增加值率在2020年和2025年分别比2015年提高2个和4个百分点的发展要求,可见提高企业增加值率的问题早已引起党中央的高度重视。然而,作为制约我国国内企业跨区域横向和纵向整合、形成市场规模经济效应,最终抑制企业增加值率的提升的重要因素的市场分割现象,关于其对企业增加值率的作用及机制方面的研究,仍有较大的拓展空间。第二,关于市场分割程度的测算,在产业结构法、经济周期法、贸易法、问卷调查法和价格指数法等诸多方法中,大多研究选用了价格指数法(陆铭、陈钊,2009;曹春方等,2018;Parsley and Wei,2001)。然而,在具体操作中,却不约而同地将市场分割的内涵局限于狭隘的产品市场分割,从而只是选取了各地区的居民商品消费价格指数来测算市场分割,却忽略了分割程度可能更高的要素市场,显然由此测算出的市场分割程度指数与其实际值将会存在较大偏差。

基于已有文献的不足,本文试图作出适当的补充。本文利用1998-2007年的中国工业企业数据库与以相邻省份价格指数衡量的省级市场分割程度指数的匹配数据,实证分析了市场分割对于工业企业增加值率的影响,并进一步就影响效果是否具有区域、行业和所有制等方面的异质性进行了检验。本文的边际贡献为:(1)通过构建市场分割影响企业增加值率的理论模型,厘清了市场分割影响企业增加值率的理论机制。(2)在方法论方面,将市场分割的内涵分解为消费品市场分割、资本品市场分割和劳动力市场分割,进而通过分别测算三种市场分割类型的市场分割程度,最终逐年取三者的平均值来实现对总体市场分割程度的估算。(3)在实践中,本文的研究结论可以为我国从市场分割角度入手,充分考虑企业所处的不同区域、行业或所有制形式,对症下药,设计差异化的政策方案,从而推动提高企业增加值率提供理论指导。

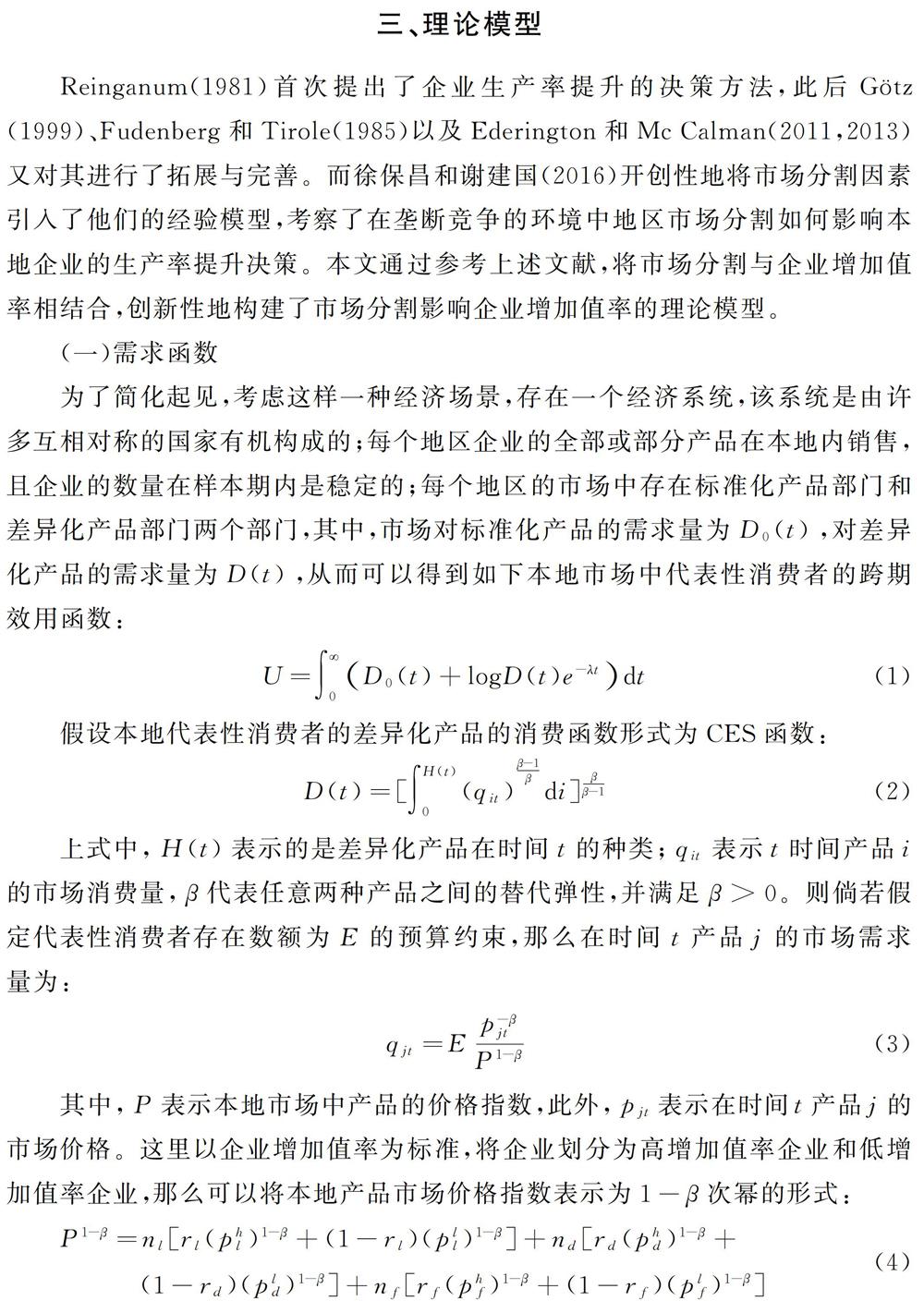

三、理论模型

Reinganum(1981)首次提出了企业生产率提升的决策方法,此后Gtz(1999)、Fudenberg和Tirole(1985)以及Ederington和Mc Calman(2011,2013)又对其进行了拓展與完善。而徐保昌和谢建国(2016)开创性地将市场分割因素引入了他们的经验模型,考察了在垄断竞争的环境中地区市场分割如何影响本地企业的生产率提升决策。本文通过参考上述文献,将市场分割与企业增加值率相结合,创新性地构建了市场分割影响企业增加值率的理论模型。

(一)需求函数

为了简化起见,考虑这样一种经济场景,存在一个经济系统,该系统是由许多互相对称的国家有机构成的;每个地区企业的全部或部分产品在本地内销售,且企业的数量在样本期内是稳定的;每个地区的市场中存在标准化产品部门和差异化产品部门两个部门,其中,市场对标准化产品的需求量为D0(t),对差异化产品的需求量为D(t),从而可以得到如下本地市场中代表性消费者的跨期效用函数:

U=∫SymboleB@

0(D0(t)+logD(t)e-λt)dt (1)

假设本地代表性消费者的差异化产品的消费函数形式为CES函数:

D(t)=[∫H(t)0(qit)β-1βdi]ββ-1 (2)

上式中,H(t)表示的是差异化产品在时间t的种类;qit表示t时间产品i的市场消费量,β代表任意两种产品之间的替代弹性,并满足β>0。则倘若假定代表性消费者存在数额为E的预算约束,那么在时间t产品j的市场需求量为:

qjt=Ep-βjtP1-β (3)

其中,P表示本地市场中产品的价格指数,此外,pjt表示在时间t产品j的市场价格。这里以企业增加值率为标准,将企业划分为高增加值率企业和低增加值率企业,那么可以将本地产品市场价格指数表示为1-β次幂的形式:

P1-β=nl[rl(phl)1-β+(1-rl)(pll)1-β]+nd[rd(phd)1-β+ (1-rd)(pld)1-β]+nf[rf(phf)1-β+(1-rf)(plf)1-β] (4)

上式中,n為企业的数量;l为本地企业,d为本国的外地企业,f为外国进入本地的企业;r指的是企业中高增加值率企业所占的比重,且0SymbolcB@

rSymbolcB@

1;ph表示高增加值率企业生产的产品的价格,而pl表示低增加值率企业生产的产品的价格。

(二)企业生产函数

为方便起见,这里假设劳动为唯一投入的生产要素,且各地区工资水平随劳动力市场供求状况而变化。此前已将本地企业划分为高增加值率企业和低增加值率企业,假定高增加值率企业的生产函数为:Lajt=Fc+qitφ,低增加值率企业的生产函数为:Lait=Fc+qit,其中,La代表企业投入的劳动数额,Fc代表企业生产的固定成本投入,φ是指高增加值率企业的增加值率水平指数,且满足φ>1。一个企业倘若将其增加值率提升为高增加值率水平需要付出的成本为G(t),且有G'(t)<0 ,G(SymboleB@ )=0,这说明企业越早提升为高增加值率企业需要支付的成本越高。 (三)地方市场分割 假定本地市场分割程度指数为S,市场分割成本系数为γ,由此造成国内其他地区企业及国外企业进入本地市场销售时,需要多付出Sγ比例的成本。国内其他地区的企业和外国企业将产品运往本地市场均需承担一定的“冰山成本”,假设国内其他地区企业和外国企业运输过程中的冰山成本分别为τu、τω,且τu>1,τω>1。那么在垄断竞争的市场条件下,各类企业的产品按照边际成本加成法定价,本地代表性企业在本区域内的市场价格为: phl=β(β-1)φ,pll=ββ-1 (5) 本国其他地区企业运往本地的产品的市场价格为: phd=βτu(1+Sγ)(β-1)φ,pld=βτu(1+Sγ)β-1 (6) 外国企业运往本地的产品的市场价格为: phf=βτω(1+Sγ)(β-1)φ,plf=βτω(1+Sγ)β-1 (7) 垄断竞争的市场条件下,异质性企业间边际成本存在差异,在不考虑高增加值率企业采用成本的情况下,可以得到如下本地企业的利润函数: πhl=[β(β-1)φ]1-βEβP1-β-Fc,πll=(ββ-1)1-βEβP1-β-Fc (8) (四)企业增加值率提升 在初始时间0时,本地企业均为低增加值率企业,这里假设企业提升其增加值率的时间为Ta,那么本地企业增加值率提升的生命周期利润函数可表示为: ∏(Ta)=∫Ta0e-λtπlldt+∫SymboleB@ Tae-λtπhldt-e-λTaG(Ta) (9) 由上式易知,企业生命周期的利润额是企业施行提升增加值率决策的时间的函数,再对企业生命周期利润函数在Ta上一阶求导,就可以得出如下本地企业提升增加值率行为的门槛条件: (ββ-1)1-βE(φβ-1-1)βP1-β=λG(Ta)-G'(Ta) (10) 求解上式中的rl,可得本地企业增加值率提升的路径函数: rl(t)=Enlβ[λG(Ta)-G'(Ta)]- nd[1+rd(φβ-1-1)][τu(1+Sγ)]1-βnl(φβ-1-1)- nf[1+rf(φβ-1-1)][τω(1+Sγ)]1-βnl(φβ-1-1)-1φβ-1-1,t(0,+SymboleB@ ) (11) 再对本地企业增加值率提升的路径函数在市场分割程度S上求取一阶导数,得出本地高增加值率企业的占比与本地市场分割程度之间的关系,再根据前文给出的产品间的替代弹性系数β>1,高增加值率企业的增加值率水平φ>1,所以有: drldS=ndτuγ[1+rd(φβ-1-1)](β-1)[τu(1+Sγ)]-βnl(φβ-1-1)+nfτωγ[1+rf(φβ-1-1)](β-1)[τω(1+Sγ)]-βnl(φβ-1-1)>0 (12) 由上式推導可以发现,本地的企业中高增加值率企业占整体的比重与本地的市场分割程度呈正向关系,这表明市场分割行为有助于企业增加值率的提升。这与Ederington和Mc Calman(2011)的研究类似,他们研究发现,在企业数量稳定的条件下,高增加值率企业占整体的比重关于地区间贸易壁垒的一阶导数为正,因而贸易壁垒的加强将会提升企业的增加值率。本文中的市场分割即是贸易壁垒的具体体现形式。究其原因,可以发现,对市场设置壁垒,进行人为分割,会使本地市场免于受到外地企业、产品或劳动力流入以及本地企业、产品或劳动力流出的负面影响,本地企业会面临更小的外来竞争压力,在这种安定的市场环境下,本地企业的市场份额得以有效维持,进而激励了企业为扩大规模和市场份额而采取的技术引进、研发创新等增加值率提升行为的投资。 紧接着,可以分别求得本地高增加值率企业的占比在本地市场分割程度上的二阶导数: d2rldS2=βndτu2γ2[1+rd(φβ-1-1)](β-1)[τu(1+Sγ)]-(1+β)nl(φβ-1-1)- βnfτω2γ2[1+rf(φβ-1-1)](β-1)[τω(1+Sγ)]-(1+β)nl(φβ-1-1)<0 (13) 上式表明,本地企业中高增加值率企业占整体的比重与在市场分割程度上的二阶导数为负数,这反映出,随着本地市场分割程度的加强,市场分割通过激励本地企业采取增加值率提升行为,最终推动本地企业增加值率提升的作用效果在逐渐减弱。 出现上述情况的原因主要在于市场分割对本地企业的增加值率提升行为具有两种作用相反的影响。虽然企业加大研发投入、引进国外尖端技术以及实现规模经济促进了企业增加值率的显著提升,在市场分割强度较低的情况下,企业的增加值率提升行为得到正面激励,此时市场分割对企业增加值率的正面促进效用大于负面抑制效用。但是随着市场分割程度的提升,本地企业中那些管理体制不健全的企业易于产生惰性,从而缺乏进取精神,在这种安定的缺乏竞争的市场环境中,企业进行研发创新、引进先进技术和追求规模效应的企业增加值率提升行为会大为缩减。甚至在市场分割程度足够大时,由此带来的负面影响会足以对冲其正面影响,从而导致整体的作用效果微乎其微。 以函数VAR(S,A)表示市场分割通过作用于企业增加值率提升决策而对企业的增加值率产生影响,其中,VAR是指企业增加值率,而A是指企业增加值率提升的战略决策。则根据上述模型的推算,必然会有: VAR(S,A)S>0,2VAR(S,A)S2<0 (14) 市场分割除了通过影响企业增加值率的提升决策作用于企业增加值率之外,还能通过影响资源的合理配置以及技术溢出效应等途径作用于企业增加值率。这是因为:第一,本地的市场分割会引起地区之间资源配置的不合理,阻碍了外地市场优质生产要素向本地区的自由流動,进而损害了生产要素市场中的资源配置效率(毛其淋、盛斌,2012)。当外部市场存在较低价格的劳动力或本地产品相对外地更有价格优势时,市场分割的存在增加了企业的生产成本或降低了企业的利润水平,在其他条件不变的情形下,企业生产成本的增加或利润水平的降低将会导致企业增加值率的降低。显然,市场分割的强度越大,它们对劳动力以及产品的跨区域自由流动的阻碍作用就会越强,那么进而对本地企业的增加值率提升的抑制作用就会越大。第二,已有研究发现,外地企业的进入会对本地企业产生水平溢出和垂直溢出两种技术溢出效应(Javorcik,2004)。市场分割的存在在阻碍了外地企业、劳动力及产品进入本地以及本地优质廉价的产品或企业开辟外部市场的同时,也抑制了技术溢出效应对本地企业增加值率的正面提升作用,并且这种抑制效果会随着市场分割强度的提升而加强。以函数VAR(S,O)表示市场分割通过影响资源优化配置和企业技术溢出效应等途径影响企业增加值率,其中O是指资源优化配置和企业技术溢出效应等途径,则根据上述论述,定有: VAR(S,O)S>0,2VAR(S,O)S2<0 (15) 假定市场分割对企业增加值率的总体影响为VAR(S),则市场分割对企业增加值率的总体影响显然是可加分的函数的形式,即有: VAR(S)=VAR(S,A)+VAR(S,O) (16) 对上述等式求导,就可以得到企业增加值率在市场分割上的一阶导数: VAR(S)S=VAR(S,A)S+VAR(S,O)S (17) 根据前文的分析,市场分割对企业的增加值率存在正反两种影响,因而上述的市场分割对于企业增加值率的影响的函数并非是单调的。当市场分割程度维持在一定的限度内,市场分割通过影响企业增加值率提升决策对企业增加值率产生的正面促进作用大于其通过影响资源的优化配置和技术溢出效应等途径而对企业增加值率产生的负面抑制作用,则有: VAR(S,A)S>VAR(S,O)S (18) 上式表明,较低强度的市场分割有助于企业增加值率的提升。但是,随着市场分割程度的提升,其通过影响企业增加值率提升决策而对企业增加值率的正面作用会逐渐降低,相反,通过影响资源的优化配置和技術溢出效应等渠道对企业增加值率的抑制作用将会越来越大。最终当市场分割程度足够大时,其对于企业增加值率的正面促进作用会小于或等于负面抑制作用,则有: VAR(S,A)SSymbolcB@ VAR(S,O)S (19) 即上式表明,当市场分割足够强时,其通过影响资源优化配置和技术溢出效应而抑制企业增加值率提升的负面作用将占据主导地位,进而阻碍了本地企业增加值率的提升。此外,即使市场分割通过影响资源优化配置和技术溢出效应的渠道阻碍企业增加值率提升的效果有限,但同时市场分割通过激励企业的增加值率提升决策而对企业增加值率的正面促进作用足够小甚至无限趋于零,那么综合来说,市场分割也将抑制企业增加值率的提升。 四、模型、变量及数据 (一)模型设定及变量选取 基于上文的分析,为了验证市场分割是否确实与企业增加值率呈倒U型关系,本文构建了市场分割程度指标作为核心解释变量,选取企业增加值率为被解释变量,再合理选取了一系列控制变量,初步构建了如下的基准回归模型: varabit=α0+α1averageat+α2average2at+α3controlsabit+λa+λb+λt+μabit (20) 上式中a、b、i、t分别代表省份、行业、企业以及年份;varabit是指企业的增加值率,averageat表示市场分割程度,controlsabit为本文选取的影响企业增加值率的一系列地方特征和企业特性的控制变量的集合,λa、λb和λt分别表示省份、行业以及年份控制因素,而μabit为模型的随机扰动项。为保证变量选取的科学合理性,具体的变量选取情况说明如下: 1.被解释变量:企业增加值率 关于企业增加值率的核算,根据国家统计局的具体定义,企业增加值是指企业在报告期内以货币表现的工业生产活动的最终成果,是企业全部生产活动的总成果扣除了在生产过程中消耗或转移的物质产品和劳务价值后的余额,是企业生产过程中新增加的价值(张杰等,2013)。因而,本文沿用张杰等的方法,以企业新增价值占总产出的比重来测算企业增加值率。其中,企业新增价值即增加值以企业总产值扣除企业中间投入加上应交增值税来表示,企业总产出以销售收入加存货增加来表示。那么具体测算公式如下: VAR=VA/TO (21) 上式中VAR表示企业增加值率,VA表示企业增加值,TO表示企业总产出。 2.核心解释变量:市场分割程度 本文沿用Parsley和Wei(2001)、陆铭和陈钊(2009)、曹春方等(2018)的价格指数法测度市场分割程度。这是因为相对于产业结构法、经济周期法、贸易法和问卷调查法等方法而言,虽然价格法也存在利用某一类或几类商品的价格指数测度市场分割程度不能代表市场整体情况的问题,但是一方面来看,目前的市场价格指数统计分类已经比较细化,已然基本囊括了我们生活的方方面面;另一方面,市场可以分为商品市场和要素市场,在“一价定律”下,无论商品和要素市场哪一方的流动受到阻碍,都会使另一方的市场价格趋同。因此,这种基于修正的“一价原理”的“价格法”是测度市场分割程度的更合理的方法(赵奇伟、熊性美,2009)。 本文的地区范畴是指省、自治区或直辖市。在价格指数法下,为了测度各地区消费品、资本品和劳动力市场的分割程度,进而估算总体市场分割程度,需要构建t×s×n的三维面板数据,其中t是指年份,s是指地区(省、自治区或直辖市),n是指商品或要素。具体地,在测算消费品市场分割程度时,本文的样本选取了各地区的居民消费价格指数中在1998-2007年持续统计的8类商品,包括食品、烟酒及用品、衣着、家庭设备及用品、医疗保健用品、交通和通讯工具、娱乐教育文化用品以及居住等;在测算资本品市场分割程度时,选取了各地区固定资产投资价格指数作为基础数据,其中包括建筑安装工程、设备工及器具和其他费用三大构成要素;在测度劳动力市场分割程度时,选取了各地区包括国有单位职工实际平均工资指数、城镇集体单位职工实际平均工资指数和其他单位职工实际平均工资指数三个要素构成的职工实际平均工资指数作为基础数据。根据Parsley和Wei(2001)、陆铭和陈钊(2009)、曹春方等(2018)的方法,具体的测算方法如下: 首先,分别计算出各相邻省份商品或要素的相对价格: ΔQnabt=lnpnatpnbt-lnpnat-1pnbt-1=lnpnatpnat-1-lnpnbtpnbt-1 (22) 上式中,n是指商品或要素的种类,a和b分别表示两个相邻的省、自治区或直辖市。为了避免由于地区位置顺序不同而导致上式结果符号相反,再对上式进行取绝对值处理,进而得到相对价格的绝对值: ΔQnabt=lnpnatpnat-1-lnpnbtpnbt-1 (23) 最终可以得到64组相邻省份10年的时序数据。但是,ΔQnabt中并没有剔除商品或要素的种类效应的影响,从而造成对相邻地区的市场分割程度的高估。因而,这里采用Parsley和Wei(2001)提出的去产品均值的方法消除商品或要素种类效应的影響。假定ΔQnabt=an+εnabt,其中,an是指由商品或要素n本身的特性而引起的价格变动,而εnabt则表示的是由商品或要素本身特性之外的两地的经济关系所决定的价格变动。那么,对t年n类商品或要素64对相邻地区组合间的相对价格ΔQnabt取均值,再分别减去该均值,则得到实际的相对价格变动qnabt为: qnabt=ΔQnabt-ΔQ-nt (24) 接下来,计算64组相邻地区间各类商品或要素的相对价格变动的方差var(qnabt)var(qnabt),再按陆铭和陈钊(2006)及陈敏等(2008)的方法将64对相邻地区间的指数按地区进行合并,就可以得到最终的无量纲化的各省、自治区或直辖市的各类市场的分割指数。如北京的各类市场的分割指数就是北京与河北之间、北京与天津之间的各类市场分割指数的平均值,其他地区的各类市场的分割指数也是该地区与其所有相邻地区间的各类市场分割指数的平均值。 最终,我们取消费品、资本品和劳动力市场分割指数的年平均值就可以得到各地区历年的总体市场分割指数。 3.控制变量 除了三种类型的市场分割会对工业企业的增加值率产生影响外,企业自身的某些特性和当地市场的某些特征也可能会对本地企业的增加值率产生显著影响。因而,参照已有的国内外研究和相关理论,本文选取了如下的几个典型变量作为控制变量,以控制它们可能对企业增加值率产生的影响。 企业规模(coscale)。新贸易理论强调了规模经济对企业的影响,不同规模的企业可能在吸收外部技术溢出以及自我创新的能力方面存在显著差异,同时,不同规模的企业在社会声誉和信用以及政府支持的力度方面也有所不同。而企业从业人员数、销售额以及资产总额是企业规模的常用衡量因素,本文采用企业的资产总额的对数衡量企业规模。 企业经营年限(coyear)。相关研究表明,企业成立年份越久,越容易在社会积累良好的市场声誉,从而逐渐形成强大的品牌效应(宋渊洋,黄礼伟,2014)。此外,随着企业经营年份的增长,企业逐渐孕育出有益于自身良性发展的企业文化和经营管理体制,从而形成企业增加值率提升的重要驱动力。因此,本文将企业成立年数纳入控制变量的集合。 企业所有制性质(property)。相对于非国有企业,国有企业可能会获得更多的政府部门的政策优待,张杰等(2013)的研究对这一推断作出了有力论证。因而本文设置了企业所有制性质的虚拟变量作为控制变量,当企业为国有企业时,记为0,当企业为非国有企业时,记为1。 企业创新能力(inovation)。企业创新能力的大小决定了企业系统自主完成各项创新活动的程度,关乎着企业能否有效吸收外部技术溢出,能否将科学的概念转化为实际的生产力以及能否在营销、管理、企业文化等方面不断推陈出新、与时俱进,进而形成企业可持续发展的强大合力。所以,本文也将企业创新能力作为控制变量。参照相关文献,本文用新产品产值占工业总产值的比重来代表企业创新能力(赵玉奇、柯善咨,2016)。 企业融资能力(finance)。企业融资能力反映了企业持续获取发展所需的优质资金的能力,企业在扩大生产规模、更新机器设备、开展研发活动中都需要大量的资金支持,在这种情形下,如果一个企业能够通过多种渠道快速筹措企业发展所需的资金,那么它将更有机会在市场竞争中占据有利地位。本文采用资产负债率来反映企业融资能力。 企业盈利能力(pability)。企业盈利状况是企业现金流是否充足的直接体现,现金流是否充足又反映了企业所面临的资金约束的大小,这最终又决定了企业是否有足够的能力扩大生产规模、引进或研发先进技术,进而提高企业增加值率。本文采用企业主营业务净利润率来反映企业盈利能力,具体计算公式为:主营业务净利润率=净利润/主营业务收入净额。 地方政府规模(govscale)。相关研究表明,政府规模越大,控制了过多的社会资源,反而会通过对市场的过多直接干预而导致资源配置效率的损失(Restuccia and Rogerson,2008;朱荃、张天华,2016),也有研究认为政府规模与地方经济增长及异质性企业经营存在倒U型关系(李筱乐,2014)。基于上述分析,本文将政府规模也纳入控制变量的集合,具体参照已有文献的常用做法,以地方政府财政支出占GDP的比重来对其进行度量(Persson,2002;马光荣、李力行,2012)。 地方人力资本水平(humancap)。在地方市场分割的情况下,区域间劳动力的自然流动受到严重阻碍,则本地居民的受教育状况直接决定了当地企业能否具有源源不断的优质人才供给,进而影响了企业长期的高质量发展。本文采用各省取对数后的受教育年限表示地方人力资本水平。 地方贸易开放度(traopen)。内生经济增长理论一直强调国际贸易对一国产生的宏微观经济效应。一方面,进口贸易是进口国获取国际先进技术溢出、提升本国技术水平的重要渠道;另一方面,出口贸易是企业参与全球价值链竞争,开拓国际市场的关键路径(Grossman and Helpman,1990)。因此,各省的贸易开放度也可能会对微观企业的增加值率产生影响,这里用各省进出口总额与GDP之比表示该地的贸易开放度。 此外,本文还设置了行业(industry)、省份(province)及年份(year)的哑变量,以控制企业所处的四分位行业效应、省份效应以及年份效应对模型估计的影响。 (二)数据来源及处理 本文用于测算消费品、资本品和劳动力市场分割程度以及度量地方政府规模、地方人力资本水平和地方贸易开放度等的原始数据来源于1999-2008年的《中国统计年鉴》。而测算企业增加值率以及度量企业规模、企业经营年限、企业所有制性质、企业创新能力、企业融资能力和企业盈利能力的变量的原始数据来源于1998-2007年中国工业企业数据库。此外,需要注意的是:(1)由于在测算市场分割程度时,海南与西藏有部分数据缺失或未纳入统计范畴,同时,中国工业企业数据库只是涵盖了内陆的工业企业,故本文所选取的样本为内陆地区的其他29个省、自治区和直辖市的工业企业;(2)由于那些没有完备的会计系统的个体户的数据可能存在异常,故剔除从业人数少于8人的工业企业;此外,剔除工业销售额、营业收入、就业人数、固定资产总额等本文所需的关键变量缺省或为负值的企业;(3)为避免因少数企业上报虚假数据或工业企业数据库原始数据录入错误导致的异常值的影响,本文还对样本数据按1%的口径进行了缩尾处理。经过上述处理,最终得到1998-2007年共计1361086个样本。 (三)变量的描述性统计 上表1给出了主要变量的描述性统计,从上表中可看出,本文所使用的工业企业样本总量为1361086个,企业增加值率均值为0.28974;消费品市场、资本品市场和劳动力市场分割程度差异显著,其中,劳动力市场分割程度均值最大,达到0.00128,其次是消费品市场分割程度,均值为0.00031,资本品市场分割程度均值最小,其均值为0.00014。此外,其他省级层面和企业层面的控制变量的平均值、标准差、最小值以及最大值情况表中也已经给出。从各变量数据的基本统计特征来看,经过对原始数据的一系列前期处理后,数据整体质量较好,已经基本排除了异常值等可能对接下来的估计产生的影响。 五、实证结果及分析 (一)基准回归结果及相关解释 表2给出了总体市场分割影响企业增加值率的基准回归结果。其中,模型(1)和(2)分别汇报了OLS法下不加入控制变量和加入控制变量后总体市场分割影响企业增加值率的估计结果,模型(3)和(4)分别汇报了固定效应模型下不加入控制变量和加入控制变量后总体市场分割影响企业增加值率的估计结果。具体回归结果显示,模型(1)—(4)中变量总体市场分割指数(average)回归的一次项系数均显著为正,而二次项系数显著为负,这反映出在一定的总体市场分割程度之内,总体市场分割程度的加剧反而有利于提升企业增加值率,但当总体市场分割程度超过一定的限度,其对企业增加值率提升的负面作用便会超过正面作用,从而总体上阻碍了企业增加值率的提升。这主要是因为地方政府通过补贴、限制外地企业进驻或商品及生产要素的区域间正常流动等手段对本地企业提供适当的扶持,有助于本地企业避免受到其他地区竞争对手的挑战,从而有效维持了企业在本地的市场份额,特别是对于处于萌芽期但具有良好发展前景的企业,消费品市场分割所带来的和平稳定的内部市场环境将能够促使其依托内部市场逐渐积累一定的人力资本和知识存量,培育自身的竞争优势和抗风险能力。但是当市场分割超过一定程度时,一方面,内部管理机制不健全的企业易于养成惰性,越来越缺乏进取心和企业家精神,进而引进技术、扩大规模和研发创新的意识日益淡薄;另一方面,外部市场的严重阻塞会使得生产率水平较高的企业的创新产出在满足了当地的需求后剩余产品无法向外输出,导致企业产能过剩和资源浪费,从而缺乏能力和动力扩大生产规模和开展研发活动。 本文还根据基准回归结果计算了综合市场分割对企业增加值率的影响由正转负的阈值。根据OLS回归下的模型(2)的结果可计算出阈值,即转折点为0.00157,也就是说,从全样本看,在综合市場分割程度小于0.00157的条件下,综合市场分割程度的加强有利于企业增加值率的提升,而当综合市场分割程度超过0.00157时,其程度的进一步加强反而不利于提升企业增加值率。而根据FE回归下的模型(4)的结果可计算出阈值为0.00163,其同样表明在全样本下综合市场分割程度低于0.00163时是会显著促进企业增加值率的提升的,而当超过这一阈值时,对企业增加值率的提升将会产生阻碍作用。 控制变量方面,OLS回归和固定效应模型两种回归方法下以企业总资产表示的企业规模的回归系数均显著为负,表明企业规模的扩大可能不利于企业增加值率的提升,这可能是由于企业规模越大,越容易获得政府的政策优惠和形成垄断地位,从而抑制了企业的技术进步的主观能动性;两种回归结果都显示企业经营年限(coyear)的回归系数显著为正,说明企业经营年限越长,越能积累提升增加值率的内生动能;企业所有制性质(property)的估计系数显著为负,这表明在其他条件相同,当企业为国有企业时,其比民营企业更有助于企业增加值率的提升;企业创新能力变量(inovation)的回归系数显著为正,显然,一般来说,企业创新能力越高,其增加值率也相应越高;以企业资产负债率代表的企业融资能力(finance)的估计系数显著为负,这与我们的常识相符,企业资产负债率越高,企业的融资能力则相应越低;企业盈利能力(pability)的回归系数显著为正,即企业盈利能力越高,企业增加值率通常也会越高;以地方财政支出占GDP比重表示的政府规模(govscale)的回归系数显著为正,可知政府职能的扩大能够通过为企业提供各种便利性,从而成为企业增加值率提升的外部动因;在OLS回归方法下,以地区居民平均受教育年限表示的地方人力资本水平(humancap)的回归系数显著为正,显示地方人力资本水平的提升是促进当地企业增加值率进步的重要因素;以企业进出口贸易额与GDP之比表示的地方贸易开放度(traopen)的回归系数显著为正,表明地区经济开放度越高,越有利于企业的长期发展。 (二)稳健性检验:内生性问题的处理 上一小节已经针对总体市场分割对企业增加值率的影响作了基准回归,并且结果初步证实总体市场分割与企业增加值率之间存在倒U型关系,但是上述回归结果是否是可靠而稳健的,需要进行进一步的验证。为了验证基准回归结果的可靠性,本文进一步进行如下处理:首先是选取总体市场分割的替代指标进行重新估计,主要是为了排除市场分割程度指数的测量误差对回归结果的干扰。本文参照吕越等(2018)的做法,选取樊纲等编制的中国市场化指数作为市场分割的替代变量进行回归,具体地,以各地区市场化进程总得分替代综合市场分割指数;其次,考虑到可能存在遗漏变量或市场分割与企业增加值率呈反向因果关系而导致的内生性问题,本文分别以总体市场分割的滞后一期和樊纲等的市场化指数作为工具变量纳入模型使用2SLS法进行了进一步的估计,本文还以市场分割程度指数的滞后一期和被解释变量企业增加值率的一期和两期滞后项作为工具变量进行了系统GMM估计和差分GMM估计,以便通过对2SLS法、系统GMM法和差分GMM法的对比,增强稳健性检验的效果。 表3汇报了总体市场分割影响企业增加值率的基准回归的内生性处理的估计结果。其中,模型(1)和模型(2)分别给出了以总体市场分割的滞后一期及樊纲等的市场化指数中各地区市场化进程总得分为工具变量的2SLS法的估计结果,模型(3)和模型(4)分别给出了以被解释变量企业增加值率的一期和二期滞后以及总体市场分割程度指数的一期滞后为工具变量的系统GMM法和差分GMM法的估计结果。结果显示,总体市场分割程度的回归系数的正负性及显著性情况与前文的基准回归一致,各控制变量的回归系数也与基准回归的大体一致,所以关于总体市场分割影响企业增加值率的基准回归结果是稳健可靠的。 分割对于企业增加值率的影响效應,而并没有考虑企业的异质性对于回归结果的影响。那么,总体市场分割对企业增加值率的影响效果是否会因企业所在区域、所有制性质和所属行业要素密集度类型而异呢?为此,本文接下来具体区分不同区域、不同企业所有制性质和企业所属的不同要素密集度类型作了进一步回归。表4反映了总体市场分割影响企业增加值率的分区域、分企业所有制性质和分所属行业要素密集度类型的异质性检验结果。 首先是区域异质性,总体市场分割与东部、中部和西部地区的企业增加值率呈倒U型关系,且通过了显著性检验,可见市场分割与企业增加值率之间的倒U型关系不会因所在区域的差异而有改变。其次是企业异质性,市场分割关于国有、民营及外商投资企业增加值率的回归的一次项系数均显著为正,二次项系数均显著为负,说明企业的所有权性质并不会影响市场分割与企业增加值率之间的倒U型关系。最后是行业异质性,市场分割关于劳动密集型、资本密集型和技术密集型行业内企业的增加值率的回归的一次项系数均显著为正,二次项系数均显著为负,表明企业所属行业的异质性也不会对市场分割与企业增加值率之间的倒U型关系造成影响。 本文还根据分样本回归结果分别计算了综合市场分割对企业增加值率的影响效果由正转负的阈值。首先,分企业所有制性质来看,综合市场分割对国有、民营和外商投资企业增加值率的影响转利为害的阈值分别为 0.00131、0.00152 和 0.00140,这意味着国有企业、民营企业和外商投资企业所能承受的综合市场分割的限度分别为 0.00131、0.00152 和 0.00140,倘若超过这一限度,便会对企业增加值率的提升产生阻碍作用。其次,分区域来看,综合市场分割影响东、中、西部地区企业增加值率的阈值分别为 0.00128、0.00047 和 0.00085,即,东、中、西部地区的整体市场分割程度指数分别不超过 0.00128、0.00047 和 0.00085 的情况下,市场分割程度的逐渐增大是有利于提升当地企业增加值率的,倘若超过该地对应的阈值,便会对当地企业增加值率的提升产生阻碍作用。最后,分企业所属要素密集度类型来看,综合市场分割对劳动密集型、资本密集型和技术密集型企业增加值率的影响转利为害的阈值分别为 0.00197、0.00163 和 0.00175,也就是说,劳动密集型企业对于综合市场分割的承受能力是最大的,其次是技术密集型企业,而最小的是资本密集型企业。 综上所述,在分别区分不同区域、不同企业所有制性质和企业所属的不同要素密集度类型而进一步做出分样本异质性检验后,结果仍然显示市场分割与企业增加值率之间的倒U型关系不因区域、企业所有权性质和企业所属的不同要素密集度类型的变化而改变,这进一步证明本文的结论是稳健可靠的。 六、结论及政策建议 当前,我国发展处于转型期和换挡期,实现经济的高质量发展是当前的紧要任务。与此同时,虽然诸多研究都表明我国省份地区间的市场分割程度日趋缓和,国内市场一体化整合的趋势正在逐步加强,但是省份区域间的市场分割仍然是我国经济良性发展的重要桎梏。市场分割的本质是各地方政府基于维护本地利益的目的,通过行政性手段,限制外地资源进入本地市场或限制本地资源流向外地的行为(银温泉、才婉茹,2001),是一种人为造成的市场的非整合状态。然而,本文通过研究则证明市场分割与微观企业的增加值率之间呈倒U型关系,即市场分割只有在一定的限度之内,其分割程度的逐渐增强才有利于企业增加值率的提升,而当市场分割程度超过某一临界值,其强度的进一步增加反而阻碍了企业增加值率的提升。可见,盲目过分地对本地企业实施保护,人为对市场进行分割反而是一种以损失未来发展红利为代价的短视行为。 本文的研究加深了我们对地方政府施行保护主义举措的动机的理解。事实上,我国如今正处于社会主义市场经济建设的加速期,在我国仍将长期处于社会主义初级阶段的基本国情下,各地方政府适当地采取地方保护主义举措可能更有利于区域企业乃至经济的可持续发展(陆铭、陈钊,2009)。因而社会主义市场经济改革应当契合这一经济现实,顺应市场规律,逐步推进。结合本文的研究结论,为了促进我国经济的高质量发展,本文提出如下政策建议: 针对消费品市场,我国应当改变传统的过分注重国外市场的扭曲思维,提高对国内市场需求的关注程度。在消费品市场分割局势下,之所以地方企业经营状况没有受到伤害,主要是由于国际市场需求对国内市场需求的替代。而在如今以美国为首的西方发达国家采取“以邻为壑”的贸易保护主义举措的背景下,我国必须改变对国际市场过度依赖的局面。随着市场机制的逐步健全,社会经济的不断进步和企业实力的日益增强,“以邻为壑”的区域消費品市场分割程度逐渐减弱,那么在国内外市场并驾齐驱,市场需求空间更为广阔的情况下,企业利用这一大国经济的多样化和规模化优势,将更可能实现规模经济。 针对资本品市场,各地政府应审时度势,逐渐摒弃“护犊子”的政策思维,逐步放开市场保护,推动市场走向整合。在市场机制日益健全、企业日益发展壮大的情况下,各地政府应当顺应这一市场走势,伺机逐步放开对当地市场的保护,不对本地和外地企业相互投资和并购加以限制,一方面能够促进资本要素配置的市场化、合理化,从而企业将会更可能实现利润最大化,也会更有能力和动力进行研发创新;另一方面,资本品市场趋于整合的前提是法律法规的日益完善和市场环境的逐渐透明化,这会有效压缩企业开展寻租活动的制度空间,提高寻租的成本和难度,从而使得企业无须通过“找政府”来获取发展资源,通过成熟的市场机制也有很大的机会获得所需项目和资源。 针对劳动力市场,劳动力市场分割与企业增加值率呈倒U型关系的结论在某种程度上为各地进一步深化户籍制度改革指明了方向。与消费品和资本品市场分割相比,我国各地之间劳动力市场分割的情况更为严重。不过,一个典型的事实是,劳动力市场分割的长期存在是符合现实需求的,设定合理的门槛限制外来人口的大规模流入在任何时刻都是有必要的。为了使劳动力市场分割维持在能发挥正面效应的限度内,各地应当通过制度创新和政策完善,将政策思维转向限制人口但不限制人才上。例如施行科学的人才筛选机制;合理引导高素质人才尽可能流入研发部门;避免制定单一化的、“唯学历论”的选才用才标准,多加关注专业技能型人才等。 参考文献: [1]蔡承彬.政府补贴对企业出口国内附加值的影响研究[J].宏观经济研究,2018(7). [2]曹春方,张婷婷,刘秀梅.市场分割提升了国企产品市场竞争地位?[J].金融研究,2018(3). [3]曹春方,等.市场分割与异地子公司分布[J].管理世界,2015(9). [4]陈敏,等.中国经济增长如何持续发挥规模效应?——经济开放与国内商品市场分割的实证研究[J].经济学(季刊),2008(1). [5]范金,姜卫民,刘瑞翔.增加值率能否反映经济增长质量?[J].数量经济技术经济研究,2017,34(2). [6]桂琦寒,等.中国国内商品市场趋于分割还是整合:基于相对价格法的分析[J].世界经济,2006(2). [7]高翔,刘啟仁,黄建忠.要素市场扭曲与中国企业出口国内附加值率:事实与机制[J].世界经济,2018,41(10). [8]韩庆潇, 杨晨. 地区市场分割对高技术产业创新效率的影响——基于不同市场分割类型的视角[J].现代经济探讨, 2018,(5):84-91. [9]黄赜琳,王敬云.地方保护与市场分割:来自中国的经验数据[J].中国工业经济,2006(2). [10]陆铭,陈钊.分割市场的经济增长——为什么经济开放可能加剧地方保护?[J].经济研究,2009,44(3). [11]陆铭,陈钊:中国区域经济发展中的市场整合与工业集聚[M].上海人民出版社,2006. [12]李筱乐.政府规模、生产性服务业与经济增长——基于我国206个城市的面板数据分析[J].国际贸易问题,2014(5). [13]李善同,等.中国国内地方保护问题的调查与分析[J].经济研究,2004(11). [14]刘会政,朱光.商品市场分割对我国增加值出口的影响——基于我国制造行业2001-2014年面板数据的分析[J].商业研究,2018(7). [15]刘瑞明.国有企业、隐性补贴与市场分割:理论与经验证据[J].管理世界,2012(4). [16]刘维刚,倪红福,夏杰长.生产分割对企业生产率的影响[J].世界經济,2017,40(8). [17]吕越,盛斌,吕云龙.中国的市场分割会导致企业出口国内附加值率下降吗[J].中国工业经济,2018(5). [18]马光荣,李力行.政府规模、地方治理与企业逃税[J].世界经济,2012,35(6). [19]毛其淋,盛斌.对外经济开放、区域市场整合与全要素生产率[J].经济学(季刊),2012,11(1). [20]盛仕斌,徐海.要素价格扭曲的就业效应研究[J].经济研究,1999(5). [21]申广军,王雅琦.市场分割与制造业企业全要素生产率[J].南方经济,2015(4). [22]宋渊洋,黄礼伟.为什么中国企业难以国内跨地区经营?[J].管理世界,2014(12). [23]王磊,邓芳芳.市场分割与资源错配——基于生产率分布视角的理论与实证分析[J].经济理论与经济管理,2016(11). [24]王永健,蒋峦,蓝海林.市场分割对企业跨区域经营的影响研究[J].科技管理研究,2014,34(10). [25]吴小节,等.地方市场分割对中国企业实施跨区域整合战略的作用机理[J].科学决策,2012(7). [26]徐保昌,谢建国.市场分割与企业生产率:来自中国制造业企业的证据[J].世界经济,2016,39(1). [27]徐勇,赵永亮.商业周期与区际经济一体化——自然壁垒、经济结构与政策[J].财经研究,2007(7). [28]许家云,徐莹莹.政府补贴是否影响了企业全球价值链升级?——基于出口国内附加值的视角[J].财经研究,2019,45(9). [29]许统生,洪勇.中国省区间经济周期同步性研究[J].经济科学,2013(3). [30]银温泉,才婉茹.我国地方市场分割的成因和治理[J].经济研究,2001(6). [31]张杰,刘元春,郑文平.为什么出口会抑制中国企业增加值率?——基于政府行为的考察[J].管理世界,2013(6). [32]张杰,李克,刘志彪.市场化转型与企业生产效率——中国的经验研究[J].经济学(季刊),2011,10(2). [33]赵奇伟,熊性美.中国三大市场分割程度的比较分析:时间走势与区域差异[J].世界经济,2009(6). [34]赵玉奇,柯善咨.市场分割、出口企业的生产率准入门槛与“中国制造”[J].世界经济,2016,39(9). [35]张艳,唐宜红,李兵.中国出口企业“生产率悖论”——基于国内市场分割的解释[J].国际贸易问题,2014(10). [36]郑毓盛,李崇高.中国地方分割的效率损失[J].中国社会科学,2003(1). [37]朱荃,张天华.政府规模与资源配置效率——基于异质性企业生产率的视角[J].产业经济研究,2016(3). [38]Boisot M,Meyer M W.Which Way through the Open Door?Reflections on the Internationalization of Chinese Firms[J].Management&Organization Review,2010,4(3). [39]Engel C,Rogers J H. Relative Price Volatility:What Role Does the Border Play?[J].International Finance Discussion Papers,1998,623. [40]Ederington J,Mccalman P.Infant Industry Protection and Indust-rial Dynamics[J].Journal of International Economics,2011,84(1). [41]Ederington J,Mccalman P. Technology Adoption,Government Policy and Tariffication[J].Journal of International Economics,2013,90(2). [42]Fudenberg D,Tirole J. Preemption and Rent Equilization in the Adoption of New Technology[J].Review of Economic Studies,1985,52(3). [43]Georg Gtz. Monopolistic Competition and the Diffusion of New Technology[J].Rand Journal of Economics,2000,30(4). [44]Grossman G M,Helpman E. Trade,Knowledge Spillovers,and Growth[J].NBER Working Papers,1990,35(2-3). [45]Javorcik,Smarzynska B. Does Foreign Direct Investment Increase the Productivity of Domestic Firms? In Search of Spillovers Through Backward Linkages[J].American Economic Review,2004,94(3). [46]Melitz. The Impact of Trade on Intra-industry Reallocations and Aggregate Industry Productivity[J]. Econometrica,2003,71(6). [47]Naughton,B. How Much can Regional Integration Do to Unify Chinas Markets[A]. Conference for Research on Economic Development and Policy Research[C].Palo Alto:Stanford University,1999. [48]Parsley D,Wei S J. Limiting Currency Volatility to Stimulate Goods Market Integration: a Price-based Approach[J].Social Science Electronic Publishing,2001,1(1/197). [49]Persson T. Do Political Institutions Shape Economic Policy?[J].Econometrica,2002,70(3). [50]Poncet S. Measuring Chinese domestic and international integration[J].China Economic Review,2003,14(1). [51]Poncet,Sandra, F. Rondeau.Are Chinese Provinces Forming an Optimal Currency Area? Magnitude and Determinants of Business Cycles within China[M]. Mimeo,Tinbergen Institute,Erasmus University,2004. [52]Porter M E. The Competitive Advantage of Nations: with a New Introduction[M].New York,FreePress,1990. [53]Reinganum J F. On the Diffusion of New Technology: A Game Theoretic Approach[J]. The Review of Economic Studies,1981,48(3). [54]Restuccia D,Rogerson R. Policy Distortions and Aggregate Productivity with Heterogeneous Establishments[J].Review of Economic Dynamics,2008,11(4). [55]Young,Alwyn. The Razors Edge:Distortionsand Incremental Reform in the Peoples Republic of China[J].Quarterly Journal of Economics,2002,115(4). (責任编辑:彭琳)