36氪启示录

2020-02-28 11:56鄢子为

21世纪商业评论 2020年2期

鄢子为

2010年,英文出色的刘成城,在中科院读研期间和一群朋友创建36氪网站,编译国外前沿科技创投资讯,开始受到创投圈的瞩目,2012年获得经纬创投的A轮融资,2015年后又获蚂蚁金服战略投资。

2012年后,36氪陆续嘗试若干新业务:2014年,孵化旗下共享办公业务“氪空间”;次年又上线36氪投融资平台,收录公司的投融资信息,并试图进入股权众筹领域。不过,媒体业务外的试水几多波折,投融资平台一度陷入欺诈旋涡,氪空间多次传出裁员、法律纠纷等负面消息。

2016年,前《第一财经周刊》联合创始人、经纬创投员工冯大刚加入,主导一系列变革,从《第一财经周刊》、《人物》、财经网等传统媒体引入骨干,推出一系列深度策划,收获了极大的流量和影响力。次年,共享办公业务和投融资平台业务从36氪分拆,媒体业务开始独立运营,36氪App客户端也实现改版,聚焦于内容,其slogan改成“让一部分人先看到未来”。

就打造优质内容的投入产出比,冯大刚评论称:“现在整个行业都缺乏深度内容,优质内容的价值不言而喻。在一个垂直的领域做高质量内容,变现和转换的效率是相对较高的。”在其商业模式的构建上,媒体业务只是一个引子,“36氪希望通过媒体衍生出更多针对性的服务,提升用户的ARPU值(每位用户的平均收入),从信息到服务,这个才是本质”。

利用高质量内容带来的流量,36氪突破了传统媒体“广告+市场活动”的盈利模型,将产品范围扩展到商务服务,包括企业增值服务和订阅服务,凭借多元的业务强劲增长,2019年前三季度,36氪总营收达到3.33亿元,并在年内登陆纳斯达克,截至2020年1月上旬,市值约20亿元人民币,从规模到估值远超钛媒体、虎嗅等同时期创业的新锐媒体。不过,相比14.5美元的发行价,36氪股价已经跌了一半,也显示新媒体商业模式探索的不易。

商业模式

36氪的商业模式可概括为:通过优质内容吸引流量,然后利用广告、增值和订阅服务将流量变现,三者成为其收入的三大支柱,其中,企业增值服务类收入增长最为强劲。

○ 线上广告服务

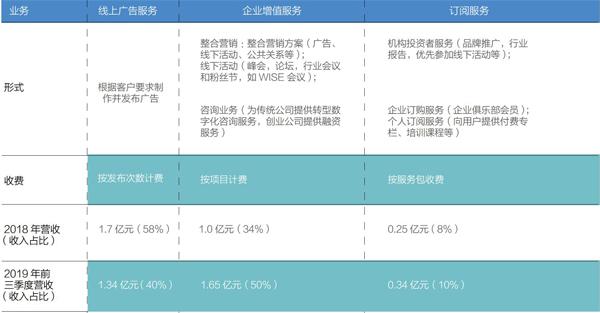

36氪的大部分收入来自线上广告服务。2017-2018年,这部分收入由7396万元增至1.74亿元。到2019年前三季度,这部分收入为1.34亿元,占比跌至40.1%。

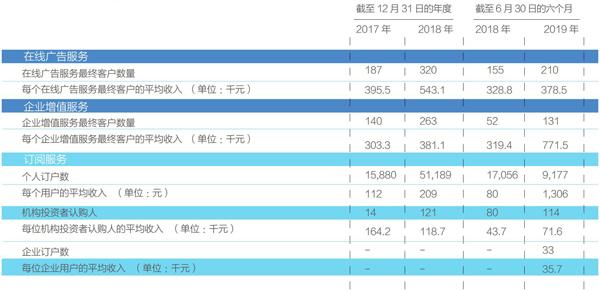

根据招股书,其线上广告业务在2019年上半年共服务了210个客户,平均每个客户的收入为37.8万元。

36 氪的各项业务收入

○ 企业增值服务

关于企业增值服务,36氪解释道:“通过为客户提供量身定制的广告和营销解决方案以及其他企业增值服务。”

具体包含以下几项:1)整合行销,提供营销计划、线下活动的组织和执行以及公共关系服务等;2)线下活动,例如峰会、论坛、行业会议和粉丝节等,客户成为赞助商后,可以作为演讲者参加或者投放广告;3)咨询服务,帮助客户寻求新的商机和合作伙伴,主要是投融资撮合服务,公司未单独公布此业务的具体收入,占比较少。

36氪获取创业公司的资源有两大途径:1)创业公司寻求报道,在官网上有专门的频道涉及,方便公司联系;2)36氪记者主动拜访。

企业增值类服务业务增长最快,收入占比接近一半,平均客单价高,77.1万元,并常按项目收费,将一系列服务打包。以“奈雪的茶”为例,36氪为其制作了研究报告《2019新式茶饮消费白皮书》,植入了部分品牌软文,在公司旗下的微信公众号、官网等渠道上发布,并召开了一次线下的媒体发布会。

“截至2018年12月31日,我们为全球《财富》100强中的23家公司提供了业务服务……截至2018年12月31日,按照市值和估值衡量,我们还为中国前100家新经济公司中的59家提供了商业服务”。招股说明书这样披露其客户结构。

○ 订阅服务

2017年,36氪订阅服务的营业收入为408万元,到2019年第三季度,这部分收入增长至3420万元。

订阅服务主要包括三大块:

1)个人订阅,即36氪向个人用户提供的付费专栏、在线课程和离线培训,其中有研究报告、每日商业精选以及知识付费等栏目。个人订阅用户的平均客单价达到1306元,截至2019年上半年,总共贡献约1200万元的收入,占订阅收入的56%。

2)机构订阅,主要是向投资机构提供的一个服务包,包括在36氪平台上创建公司黄页,发布有关的文章,优先参加线下活动,提供行业报告、市场资讯等。每个机构客户的客单价为7.16万元,2019年上半年共有114家客户,产生的收入为816万元。据披露,截至2018年底,以管理资产衡量,其服务覆盖中国200大机构投资者中的46家。

3)企业订阅,由36氪提供在线课程和一对一咨询,企业需要支付固定期限的订阅费。

行业比较

2010年前后,媒体创业活跃,在科技创投类,相继出现36氪、创业黑马、虎嗅、钛媒体等头部机构,从规模、影响力到市值,36氪均处于领先地位。

○ 流量优势

2018年,36氪共发布10万篇文章,其原创内容包括大公司报道、创业公司报道、投资机构报道、快讯、36氪TV等,且平台流量持续上涨,2019年6月的PV达到3.47亿。除了“36氪”主品牌外,还拥有“未来汽车日报”“零售老板内参”“超人测评”“Tech星球”等多个垂直子品牌,分别对接汽车、零售、IT行业等广告需求大的行业。从微信公众号来看,相比虎嗅、创业黑马,36氪新媒体整体流量更好。

36 氪业务的主要运营数据

○ 规模优势

在同类媒体中,与36氪规模最接近的是创业黑马,其主要收入来自培训辅导业务(主要由“黑马成长营”及“实验室”构成)、营销服务(包括公关服务、广告业务)。2018年,创业黑马收入3.32亿元,其中培训辅导业务占比32.63%,略胜36氪一筹。但是,创业黑马多通过代理产生营销服务,业务毛利率只有7%,远远不及36氪30%以上的毛利率。

更重要的是,36氪显示出更高的成长性,2019年前三季度营收为3.13亿元,同比增长115%,而创业黑马营收仅为1.44亿元,同比减少33.28%,规模不及36氪的一半。

想象空间

单从2019年前三季度,36氪业务可谓全线飘红,线上广告类收入1.34亿元,同比增长30.1%;企业增值服务类收入1.65亿元,同比增长337.4%;订阅服务类收入3420万元,同比增长139%。

不过,主力业务本质上依然是媒体业务,素来不为资本市场待见,主要有两个:1)业务天花板明显,媒体版面位置有限,内容与广告,此消彼长,广告多势必影响用户体验,只做优质内容则无收入,且大量公司减少预算,增加投资人对媒体型公司的担忧;2)内容生产可复制性差,很难标准化和规模化。

因此,36氪在上市前后,亦极力弱化媒体属性,比如扩大企业增值服务的业务占比,推出金融数据业务“鲸准”用于对接VC和创业公司,将自身包装成“新经济服务第一股”,增加自身业务的想象力。

○ 主打“新经济服务”

“36氪创建了一个充满活力的新经济社群,我们始终致力帮助创业公司及创始人获得更多成就。”刘成城在上市时如此表示,定义了公司的潜在客户。根据CIC报告,中国以新经济为重点的商业服务市场规模已经从2014年的70亿美元大幅增长至2018年的202亿美元,复合年增长率约为30.3%,预计到2023年将达到556亿美元。

根据36氪的招股书,新经济公司主要有以下需求:1)量身定制的营销解决方案,以改善品牌形象并提高知名度,并能帮助公司接触到潜在客户或投资人;2)最新的行业报告,即新的商业模式和行业信息;3)咨询服务和企业发展建议,以提高整体运营效率;4)和机构投资人的联系机会,以获取融资拓展业务。

36氪认为其在“新经济服务”领域已有领先优势,比如,品牌知名度高,拥有大量高质量的内容,业务资源整合能力强,并拥有“鲸准”等先进的数据分析能力,构建了一个用户、投资人、创业团队共建的社区,可为客户提供多种服务。

以线上医美平台新氧为例,36氪不只在其赴美上市時提供线上广告服务,为该公司设计和制作各种广告,将其放置在自有和第三方媒体平台,同时提供附加的企业增值服务,邀请其参加品牌活动“WISE会议”,参与新氧会议展览空间的设计。

○ 构建“企业服务中台”

36氪多次公开表示,要做用户、企业、投资人之间的“连接者”。冯大刚将此具体表述为“企业服务中台战略”:目标是成为中国创新创业的中台,通过自营业务或者通过优质的合作伙伴,将积累了近10年的能力、资源和生态开放出来,服务创新的全产业链,服务企业创新的全生命周期。”

针对创业公司,除了信息和品牌外,36氪希望将服务逐步拓展至人才、投融资、数据和资源对接领域,开启类“孵化器”业务。具体操作上,36氪已在一二线城市成立多个区域性科技创投服务平台,用以对接当地政府、投资公司、投资人。

比如,36氪为阿里巴巴推出了“阿里AI赛道明星班”项目,将人工智能领域优质的初创企业,以培训和生态资源对接的形式,对接阿里这样的巨头。据披露,项目已经做到第3期,对接近百家创新企业。

创业黑马上市时,将自身定位为“创业服务第一股”,其有限的规模和停滞的增长预示,该路径的探索并不容易,36氪主打“新经济服务”是否能有本质差别,进而带来业绩的持续高增长,有待观察。

猜你喜欢

销售与市场·渠道版(2019年11期)2019-12-01

求学·理科版(2019年2期)2019-03-30

股市动态分析(2015年49期)2015-09-10

小学阅读指南·高年级版(2015年10期)2015-09-10

职工法律天地·上半月(2014年7期)2014-11-11

时代英语·高三(2014年5期)2014-08-26

海外英语(2013年7期)2013-11-22

科技智囊(2009年8期)2009-08-26

家教世界·创新阅读(2009年5期)2009-05-26

小小说月刊(2007年11期)2007-05-14