区域金融协同发展测度 及协同机制构建研究

2020-06-08 15:25陈小荣尹继志刘洁孙忠艳

金融发展研究 2020年5期

陈小荣 尹继志 刘 洁 孙忠艳

摘 要:本文以京津冀地区金融协同度为研究对象,选取2007—2018年京津冀地区省级面板数据,建立复合系统协同度模型,从金融规模、金融结构、金融效率三维度对京津冀地区金融协同度进行实证检验。研究结果表明:京津冀地区金融规模、金融结构和金融效率协同度发展趋势相似,均呈两段式发展;2015年以来,三地的金融规模、金融结构和金融效率协同度均呈现不同程度的下降。金融规模各子指标对协同程度的影响较为均匀;金融结构的子指标中,保险密度对结果影响最为显著;金融效率的子指标中:GDP/FDI、货币化率对结果影响最为显著。

关键词:京津冀地区;区域金融协同发展;复合系统协同度模型

中图分类号:F830 文献标识码:A 文章编号:1674-2265(2020)05-0050-06

DOI:10.19647/j.cnki.37-1462/f.2020.05.007

一、引言

改革开放以来,我国经济发展取得了巨大成就,但区域经济发展的差距也日益凸显。2019年12月,习近平总书记在《求是》杂志发表重要文章,强调要从多方面健全区域协调发展新机制,抓紧实施促进区域协调发展的有关政策措施。随着我国经济体制改革的不断完善,区域经济协同发展已经提上经济发展日程。金融协同对区域经济发展具有重要推动作用,通过金融协同实现区域经济高质量发展具有重要意义。京津冀地区作为长江经济带和珠江经济带之后我国经济发展的第三增长极,在经济转型发展中离不开金融的强力支持。为推动京津冀地区一体化建设,发挥金融协同对区域协同发展的支持作用,2012年以来,三地政府签署了一系列合作框架协议,如《天津市河北省深化经济与社会发展合作框架协议》(2013年)、《北京市—河北省2013至2015年合作框架协议》(2013年)、《贯彻落实京津冀协同发展重大国家战略推进实施重点工作协议》(2014年)、《京津冀三地金融局(办)合作框架协议》(2018年)和《推进京津冀协同发展2018—2020年行动计划》(2018年),这一系列合作协议从金融市场资源共享、科技金融创新、信用体系统一、后台服务平台构建、金融风险防范等方面进一步规范了京津冀地区的区域协同措施,为京津冀地区经济和金融协同发展提供了有力保障。

随着京津冀地区金融合作不断加强,金融协同程度不断提高,三地区的金融协同发展取得了一定的效果。但由于北京、天津、河北三地长期存在各种壁垒使得金融资源不能在各地区自由流动,区域金融合作的进程相对缓慢,尚未形成统一的金融市场,未能很好地发挥金融协同对于区域经济发展应有的预期效应,金融联系程度也不够紧密,这都将影响京津冀地区协同发展进程,阻碍区域经济高质量发展的步伐。

鉴于此,本文以京津冀地区金融协同度为研究对象,选取2007—2018年京津冀地区省级面板数据,构建金融规模、金融结构、金融效率3个一级指标及14个二级指标,建立复合系统协同度模型,从金融规模、金融结构、金融效率三维度对京津冀地区金融协同度进行实证检验,为促进京津冀地区金融协同发展、加快实现区域经济发展提供政策建议。

二、文献综述

目前国内外学者对“金融协同”的概念界定仍没有形成统一的观点。大部分学者从理论和实证两个方面进行研究:在理论上讨论金融协同对于区域经济发展的重要作用,在实证研究上对金融协同发展程度进行测度,认为金融协同发展可以较好地推动区域经济增长。

(一)关于区域金融发展的理论研究

安虎森和彭桂娥(2008)[1]通过分析京津冀地区金融协同发展状况,从政府、宏观经济环境两個视角研究,结果发现其金融竞争大于金融合作。康书生(2016)[2]创新性使用灰色关联—多层次分析法对京津冀地区金融协同程度进行测度,发现京津金融协同度最高,而京冀最低。李文增等(2010)[3]基于“长三角”“珠三角”经济金融发展现状,发现京津冀地区与之相比仍存在较大差距,并针对性提出京津冀地区经济金融一体化发展的协调机制。路振家等(2016)[4]剖析京津冀地区金融发展的现状,认为应建立京津冀地区高层金融协同机制,以北京带动河北金融发展。郭小卉等(2016)[5]研究分析京津冀地区金融协同发展的路径选择,提出建立京津冀地区优势金融资源共享机制,打造京津冀大同城金融圈。周京奎等(2017)[6]分析发现京津冀地区金融一体化存在金融资源分布不平衡、金融要素市场行政分割严重、前瞻性战略规划不足、机制设计滞后等问题,京津冀地区金融一体化要“破局”,就必须设定短中长期目标,制定适宜的运行模式和相应的制度保障。

(二)关于区域金融发展的实证研究

Feldstein和Horioka(1980)[7]创设 F-H 检验法,该方法的衡量指标为储蓄与投资的相关性系数,其值越接近0,就说明所研究区域之间的金融协同发展水平越高,越接近1就说明其金融协同发展水平越低。Harvey(1991)[8]、Santis和 Gerard(1997)[9]则通过资本资产定价模型来测度。国外学者的诸多成果为后续区域金融协同发展研究奠定了基础。

我国学者对区域金融协同发展的研究大多是对地区的金融辐射能力和发展程度进行单独分析,并对区域间的金融合作和协同程度进行研究。在对金融发展和金融结构进行测量时,国内专家学者构建了相应指标,并提出了与我国国情相匹配的金融体系衡量方法。李健和贾玉革(2005)[10]从金融结构方面入手,构建了一个覆盖范围较广的评价系统,对我国在度量金融结构时所用指标进行了系统性地总结,但没有对其进行详细分类且缺少实证分析。刘仁伍(2002)[11]认为完整的金融结构是金融发展的前提条件,基于此建立了金融结构健全性指数 FSI,来对金融结构的完备程度进行测量,如FSI超过0.8 则认为其具有较为健全的金融结构。周立(2004)[12]主张在对国内各地区金融结构质量和金融市场竞争情况进行测评时运用金融市场化比率这一指标,为后续研究提供了思路。崔健等(2012)[13]选用GDP、财政缺口、固定资产投资和金融机构资产构建状态空间模型,发现京津冀地区金融生态环境与区域经济发展之间存在正向的拉动作用,但影响弹性不同。何三峰和严红(2018)[14]通过使用F-H模型和GMM估计方法,以成都平原经济区为例,对其金融协同发展程度进行了测量。

综上所述,目前国内外学者对金融协同发展的研究较为丰富,在定量研究上大多借鉴研究经济一体化的方法进行实证分析,并运用F-H模型等对区域金融协同度进行整体测度,但现有研究存在不足:在实证研究方面大多文献采用单一指标进行测度,缺乏层次细分,也不能全面地对金融协同进行度量。同时,现有文献大多对全国范围或长江经济带、珠江经济带进行研究,对京津冀地区的分析较少。基于此,本文选取2007—2018年京津冀地区省級面板数据,以京津冀地区协同程度为研究对象,从金融规模、金融结构、金融效率三维度分别选取14个二级指标,建立复合系统协同度模型对金融协同进行度量,并深入研究金融协同对于区域经济发展的影响,从而为促进金融协同发展和进一步加快区域经济发展步伐提供政策性建议。

三、京津冀地区金融协同发展实证分析

(一)模型构建

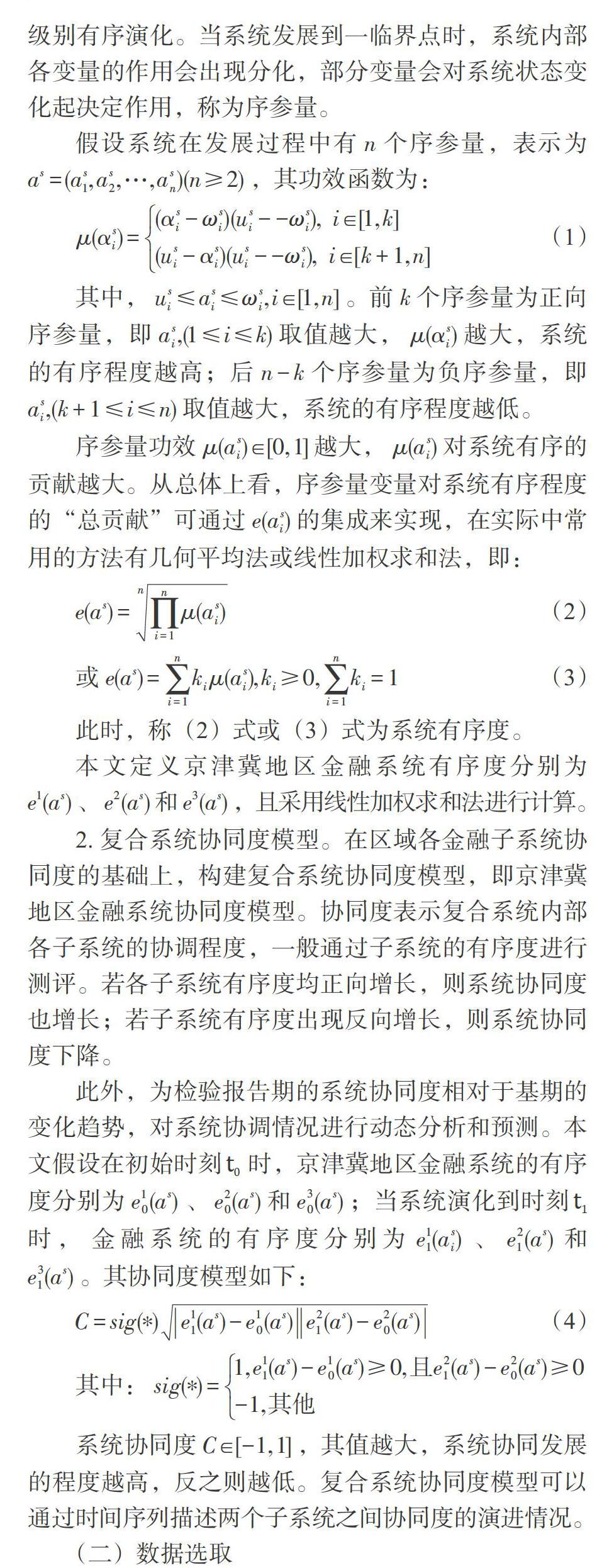

1. 系统有序度模型。系统有序度模型通过量化系统耦合协调度来测评系统内部有序程度,有序度表明系统的有序结构和状态。在内部各要素的综合影响下,伴随着系统协同度的增大,系统会从低级别向高级别有序演化。当系统发展到一临界点时,系统内部各变量的作用会出现分化,部分变量会对系统状态变化起决定作用,称为序参量。

假设系统在发展过程中有[n]个序参量,表示为[as=(as1,as2,…,asn)(n≥2)],其功效函数为:

[μ(αsi)=(αsi-ωsi)(usi--ωsi), i∈[1,k](usi-αsi)(usi--ωsi), i∈[k+1,n]] (1)

其中,[usi≤asi≤ωsi,i∈[1,n]]。前[k]个序参量为正向序参量,即[asi,(1≤i≤k)]取值越大,[μ(αsi)]越大,系统的有序程度越高;后[n-k]个序参量为负序参量,即[asi,(k+1≤i≤n)]取值越大,系统的有序程度越低。

序参量功效[μ(asi)∈[0,1]]越大,[μ(asi)]对系统有序的贡献越大。从总体上看,序参量变量对系统有序程度的“总贡献”可通过[e(asi)]的集成来实现,在实际中常用的方法有几何平均法或线性加权求和法,即:

[e(as)=i=1nμ(asi)n] (2)

或[e(as)=i=1nkiμ(asi),ki≥0,i=1nki=1] (3)

此时,称(2)式或(3)式为系统有序度。

本文定义京津冀地区金融系统有序度分别为[e1(as)]、[e2(as)]和[e3(as)],且采用线性加权求和法进行计算。

2. 复合系统协同度模型。在区域各金融子系统协同度的基础上,构建复合系统协同度模型,即京津冀地区金融系统协同度模型。协同度表示复合系统内部各子系统的协调程度,一般通过子系统的有序度进行测评。若各子系统有序度均正向增长,则系统协同度也增长;若子系统有序度出现反向增长,则系统协同度下降。

此外,为检验报告期的系统协同度相对于基期的变化趋势,对系统协调情况进行动态分析和预测。本文假设在初始时刻[t0]时,京津冀地区金融系统的有序度分别为[e10(as)]、[e20(as)]和[e30(as)];当系统演化到时刻[t1]时, 金融系统的有序度分别为[e11(asi)]、[e21(as)]和[e31(as)]。其协同度模型如下:

[C=sig(?)e11(as)-e10(as)e21(as)-e20(as)] (4)

其中:[sig(?)=1,e11(as)-e10(as)≥0,且e21(as)-e20(as)≥0-1,其他]

系统协同度[C∈[-1,1]],其值越大,系统协同发展的程度越高,反之则越低。复合系统协同度模型可以通过时间序列描述两个子系统之间协同度的演进情况。

(二)数据选取

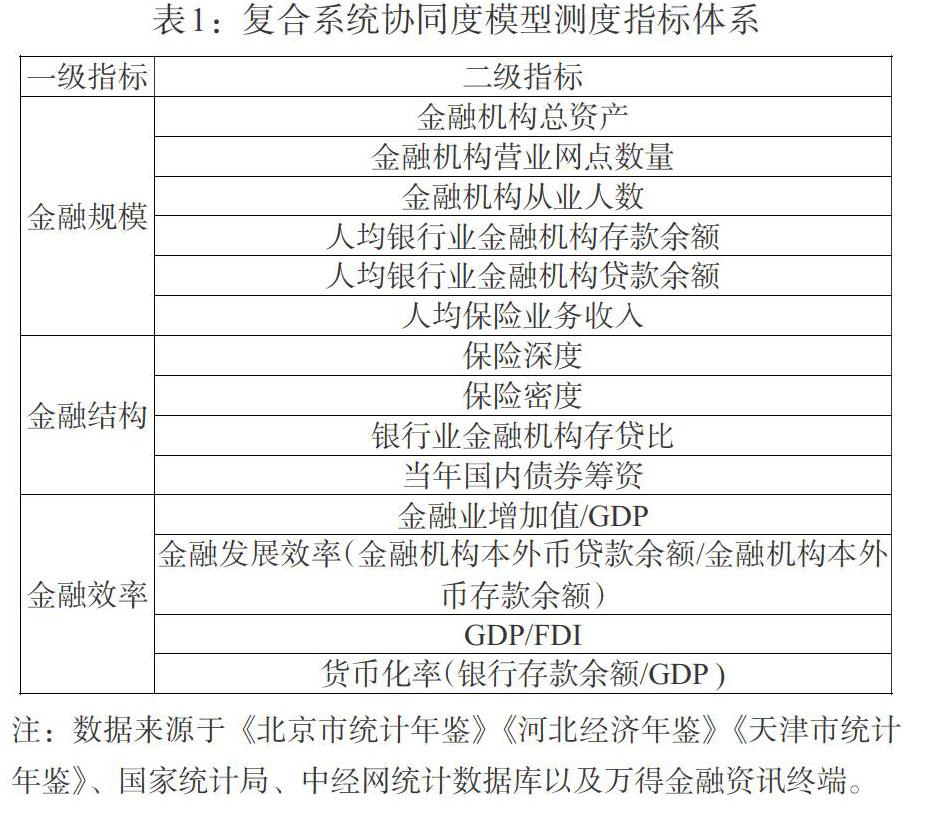

本文通过选取京津冀地区2007—2018年省级面板数据来构建复合系统协同度模型测度指标体系,基于京津冀地区金融发展规模和层次存在较大差异,本文从金融规模、金融结构和金融效率三方面分别测度其区域金融协同发展水平。针对金融规模,从宏观层面,选取金融机构总资产、营业网点数量、从业人员数等指标;针对金融结构,主要从银行、证券和保险三个角度选取金融机构存贷比、当年国内债券筹资和保险深度等指标;针对金融效率,主要选取金融发展效率、货币化率等衡量金融发展水平的指标,建立了3个一级指标,14个二级指标体系。具体见表1。

(三)数据处理

为保证实证数据的时间一致性,选取京津冀地区2007—2018年12年省级面板数据进行分析。同时,由于指标数据量纲不统一,在实证分析前,采用归一化方法对数据进行去量纲处理,以确保数据具有可比性。

为避免主观因素影响,采用主成分分析法对指标权重进行测算,以保证所得权重的科学性和合理性。先对北京市、天津市和河北省的指标进行 KMO和 Bartlett检验,检验值均大于0.5,适合做主成分分析(结果略)。

通过主成分分析分别求京津冀地区金融子系统指标权重,计算结果见表2、表3、表4。可以看出,在金融规模中,北京、天津和河北的各指标权重较为均匀,都在0.17左右,说明选取的序参变量对子系统贡献度较为均匀。从金融结构看,总体上天津与河北的指标权重差距较小,北京与天津、河北的差距较大。其中,三地区的保险密度和保险深度与存贷比、债券筹资相比,权重占比较大,说明保险密度对三地区子系统的贡献度较大。天津与河北的金融机构存贷比权重值均为负值,表明此序参量为负向指标,指标越大,则子系统的有序度越小。从金融效率看,除金融发展效率指标的权重三地区的差距较大,甚至北京为负值,其余指标相对差距较小。

(四)实证分析

1.京津冀地区金融子系统有序度分析。将归一化处理后的数据代入公式(1),求得京津冀地区金融子系统14个序参量的有序度,再将其代入公式(3),使用加权平均法分别求京津冀地区金融规模、金融结构和金融效率有序度,如图1、图2、图3。

通过分析发现,京津冀地区子系统的有序度总体均呈上升趋势,从无序向有序状态演进,说明京津冀地区金融子系统的有序结构和状态不断改善,但在2011年和2015年左右,三地金融规模有序度增速下降,北京和河北金融结构有序度、北京的金融效率有序度均出现不同程度下滑,金融发展效益下降。

综上,经过2007—2018年12年的发展,京津冀地区金融子系统的有序度均呈震荡上升趋势,说明其金融系统的有序结构和状态不断改善,但在2011年和2015年,三地金融子系统有序度均出现不同幅度的下滑。通过分析发现,2011年,我国多次加息使流动性收紧,股票市场筹资额大幅下降,2012年沪深两市总市值累计蒸发 4.3 万亿元;而2015年我国股市经历牛市到千股跌停,京津冀地区金融业面临的压力持续增加,进而导致其金融子系统有序度降低。

2.京津冀地区金融协同度分析。将京津冀地区金融子系统有序度分别代入公式(4),可以得到京津冀地区金融规模、金融结构和金融效率系统协同度,如图4、图5、图6所示。

从图4金融规模协同度看,2008—2018年京津冀地区金融规模协同度均为正值,在2015达最高值0.149,但数值较低且波动幅度较大,说明整体上京津冀三地金融規模协同度并不显著且仍不稳定。从2018年的期末值看,京津两地金融规模协同度最高,为0.076,津冀次之,京冀最低,表明北京和天津的金融机构规模较为接近,从而有利于二者开展金融合作,金融规模协同度较高。

从图5金融结构协同度看,2008—2018年京津冀地区金融结构协同度发展波动较大,总体呈现上升—下降—上升—下降的发展趋势,且在2008、2009、2011、2012、2013、2017和2018年均出现负值,说明三地的金融结构并未形成良好的协同效应。值得注意的是,三地金融结构协同度在2016年达到峰值后,便出现大幅下滑,这主要是由于2015年股票市场大幅波动、基金大规模违约和银行业发展效率降低,银行业金融机构存贷比、国内债券筹资额等金融结构指标下降导致的。京津、京冀协同度自2017年开始上升,2018年末,京冀金融结构协同度最高,为0.061,这也从侧面说明北京与河北的金融业发展水平相差较大,金融结构存在差异,易于开展不同层次的金融合作。

从图6金融效率协同度看,2008—2018年京津冀三地金融效率协同度发展波动较大,且在2010、2011、2016、2017和2018年出现负值,说明三地金融效率尚未形成良好的协同发展;其中2015—2018年京津和京冀的协同变化趋势较为一致,呈现急剧下降—缓步上升震荡波动,而津冀金融效率协同发展度始终呈下降趋势。自2016年京津、京冀的金融效率协同度开始上升,说明北京与天津、河北两地的金融效率协同发展效应逐步增强,但三地的金融效率协同度仍处在较低水平,2018年,京津的金融效率协同度最高,仅为0.082,津冀次之,京冀最低,均为负值,表明京津冀区域金融效率尚未形成良好协同效应,三地间金融协作效率仍然较低,有待改进。

综上,京津冀地区金融协同发展程度有所上升,但仍处于较低水平。京津冀地区的金融规模协同度要优于金融结构和金融效率协同度。但在协同演进过程中,三地的金融规模、金融结构和金融效率协同度在2011年和2015年均呈现不同程度的下降,说明京津冀地区金融协同发展并不稳定且尚未形成良好的协同发展效应,这主要是由于金融子系统有序度出现下降,导致整个复合系统协调水平下降。

四、区域金融协同发展对策建议

(一)构建区域协同发展机制,实现高效协作

区域金融协同发展需要建立多层次、多中心、网络化的区域协同机制,它也是解决区域利益相关方的利益纠纷、实现高效协作的保障。目前,长三角区域及珠三角区域已经设立了决策层、协调层和执行层等跨区域金融协调机制,推动区域金融深度合作,相比之下,京津冀地区仅建立了9个协同发展专项工作小组,金融协同发展机制仍有待完善。例如,可以依托现有的环渤海市长联席会议,针对京津冀地区协同发展的新特点、新问题商讨发展对策,形成地方政府沟通、协商、谈判、合作机制的常态化。设立京津冀地区金融协同发展专项工作小组,在金融基础设施建设、金融机构合作、金融信息共享、金融风险预警与防范等方面推进京津冀地区协同发展。另外,还可以依托京津冀地区的投资洽谈、交易、金融协同发展论坛、银企对接会和博览会等形式,搭建区域合作平台,调动金融机构、企业跨区域合作的积极性和主动性,从而推动京津冀地区金融协同发展。

(二)加快金融服务基础设施一体化建设

在金融基础设施建设方面,应建设区域信息共享平台,发挥全国信用信息共享平台(天津)的信用评价、信用预测等功能,归集整合公共部门或机构的征信记录,如工商部门、海关部门、金融机构、通信服务部门、税务部门、社保部门等,为区域内各经济主体提供数据信息,为信用监管和城市治理提供信息支撑。加强区域票据清算市场建设,为促进小额票据在区域市场内的流通,可以适当放宽小额票据贴现的审查条件。此外,加强5G、云计算、大数据等基础设施建设,建立工业互联网和物联网,促进信息共享,建立跨区域金融风险防范机制,提高金融风险监测预警和处置工作效率。

(三)推进金融跨区域合作

加强政府、金融机构及监管部门的合作。例如,针对京津冀地区金融机构合作的地域限制,可以借鉴“京津冀一卡通”和“珠三角金融IC卡”运行经验,共同推出金融IC卡一卡通,进而开发跨区域的结算产品,促进资金在京津冀地区内自由流动,更好服务实体企业。建立京津冀银团信贷合作平台,消除信贷资源跨区域流动限制。

(四)明确三地金融发展布局,建立利益共同体

立足区域发展大局,出台区域金融发展规划,落实区域功能定位,引导三地金融互补式协同发展。例如,天津应立足金融创新优势,强化金融创新运营功能,加强全国信用信息共享平台建设,实现“金融+实体产业”双创新。河北省应积极引导和承接金融机构信息密集和人员密集的功能模块如数据中心等,同时加快金融基础设施建设,加大金融科技支持力度,提升金融产业层级。

参考文献:

[1]安虎森,彭桂娥.区域金融一体化战略研究:以京津冀为例 [J].天津社会科学,2008,(6).

[2]康书生,杨镈宇.京津冀区域金融协同发展的理论探讨与实证检验 [J].河北经贸大学学报,2016,(9).

[3]李文增,王刚,鹿英姿.加快京津冀区域经济金融一体化发展的协调机制研究 [J].理论与现代化,2010,(9).

[4]路振家,董玉峰,冯岩.京津冀金融协同发展研究 [J].河北金融,2016,(2).

[5]郭小卉,康书生.京津冀金融协同发展的路径选择 [J].金融理论探索,2016,(2).

[6]周京奎,白极星.京津冀金融一体化“破局”:模式选择与实现机制 [J].长白学刊,2017,(1).

[7]Feldstein and Horioka,C. 1980. Domestic saving and international capital flows [J].Economic Journal,(90).

[8]Harvey,C.R. 1991. The world price of covariance risk [J].Journal of Finance,(46).

[9]Giorgio De Santis,Bruno Gerard. 1997. International Asset Pricing and Portfolio Diversification with Time-Varying Risk [J].Journal of Finance,(12).

[10]李健,賈玉革.金融结构的评价标准与分析指标研究 [J].金融研究,2005,(4).

[11]刘仁伍.金融结构健全性和金融发展可持续性的实证评估方法 [J].金融研究,2002,(1).

[12]周立.中国各地区金融发展与经济增长 [M].北京:清华大学出版社,2004.

[13]崔健,刘东,王帆.金融生态环境与区域经济发展的相关性分析——以京津冀为例 [J].经济研究导刊,2012,(4).

[14]何三峰,严红.基于F-H模型的区域金融协同发展水平测度分析——以成都平原经济区为例 [J].四川行政学院学报,2018,(3).