信息不对称对股票回购宣告效应的影响

2020-06-08 15:25邢嘉威

金融发展研究 2020年5期

关键词:信息不对称

邢嘉威

摘 要:本文以2011—2017年間发生在我国A股市场的公开市场回购事件为样本,探究了管理层与投资者之间信息不对称程度对股票回购宣告效应的影响。结果表明:上市公司可以通过公开市场回购取得显著正向的宣告效应,该效应与上市公司的信息不对称程度成正比,与既有估值水平成反比。这说明信息不对称程度对股票回购宣告效应具有较强的解释力,验证了“信号传递假说”在A股市场的适用性。

关键词:股票回购;宣告效应;信息不对称

中图分类号:F830.91 文献标识码:B 文章编号:1674-2265(2020)05-0072-06

DOI:10.19647/j.cnki.37-1462/f.2020.05.012

股票回购是上市公司购买本公司股票并将其转换为库存股或加以注销的行为。在欧美资本市场,股票回购已成为上市公司稳定股价、优化资本结构、进行利润分配、对抗敌意收购的重要工具。在我国,随着政策环境的逐步放宽,该领域以巨大的发展潜力获得了业界和学界的高度重视。本文基于信息不对称的理论视角,以2011—2017年间我国股市的公开市场回购事件为样本,着重考察了信息不对称程度对A股市场股票回购宣告效应的影响。研究发现,上市公司能够通过公开市场回购取得显著正向且较为稳定的宣告效应。该效应与公司的信息不对称程度呈同向变动关系,与既有的估值水平呈反向变动关系,二者的回归系数均在统计学意义上显著。该实证结果验证了“信号传递理论”在中国资本市场的适用性,对国内股票回购领域的完善与发展具有重要意义。

一、文献综述

国内外研究者普遍发现,上市公司在宣告回购股票后能够取得显著正向的宣告效应。Jagannathan等(2000)[1]聚焦美国资本市场,发现公开市场回购的宣告效应显著为正;Li等(2007)[2]以加拿大股票回购事件为样本,发现上市公司能够在短期取得显著正向的宣告效应;杨七中等(2013)[3]对2005—2012年间A股市场的回购事件进行了考察,取得了相同的结论。

股票回购显著正向宣告效应引起了研究者们的广泛关注,其驱动因素成为学界研究热点。部分学者聚焦回购溢价率(Pugh等,1990)[4]、回购方式(Comment等,1991)[5]、回购比例(Stephens等,1998)[6]等交易结构因素。而另一部分学者则引入理论框架,将公司自身特征带入人们的视野:Li等(2007)[2]发现公司自由现金流充裕程度与股票回购宣告效应显著正相关,认为“自由现金流假说”对上述结果具有较强解释力; Mitchell等(2007)[7]则依循“最优资本结构假说”,发现资产负债率低于最优资本结构的上市公司可以取得更高的宣告效应。

随着信息经济学的发展,“信号传递假说”为股票回购宣告效应影响因素研究提供了有力抓手。该理论指出,上市公司宣告回购股票等同于向市场传递了公司具有强劲增长潜力的信号,这种信号改变了投资者的信念,通过降低信息不对称程度提升了股票的估值水平,使股价在较短时间内得到提升并在较高水平窄幅波动,呈现出正向的累计超额收益率,即正向的宣告效应。根据以上逻辑,公司管理层与外部投资者间信息不对称程度越大,估值水平越低,股票回购的正向宣告效应就应该越明显(Allen 等,2003)[8]。

为验证上述理论,国外学者进行了大量实证研究。如Barth等(1999)[9]从估值水平入手,发现上市公司的市账比与股票回购的宣告效应呈显著负相关,验证了“信号传递假说”。另一部分学者则聚焦信息不对程度对宣告效应的影响,将公司规模(与信息不对称程度负相关,Ikenberry等,1995)[10]、分析师数量(与信息不对称程度负相关,Ho等,1997)[11]、无形资产额(与信息不对称程度正相关,Barth等,1999)[9]等作为信息不对称程度的代理变量,取得了与“信号传递假说”相一致的结果。

但正如Lee等(2009)[12]所言,公司规模等代理变量能够通过多个渠道(例如影响公司的风险水平)作用于宣告效应,因此不能够准确地衡量信息不对称程度。为此,他们引入了刻画财务报告准确性的应计质量指标,试图更加客观地衡量管理层与投资者之间的信息不对称程度①。受到该研究的启发,Billett等(2016)[13]以美国1981—2007年的4047个公开市场回购事件为样本,根据企业财报计算了应计质量指标(OPACITY),发现应计质量较差的公司可以通过股票回购取得显著更高的宣告效应,为“信号传递假说”提供了最新的实证支持。

近年来,国内学者也就“信号传递假说”在我国资本市场的解释力进行了研究,但可供参考文献较少。黄虹等(2009)[14]运用事件研究法分析了A股、H股和N股市场中信号传递效应的异同;梁丽珍(2006)[15]、林淼磊(2017)[16]试图验证“信号传递假说”在A股市场的适用性,他们发现公司规模与股票回购的宣告效应具有反向关系,但并不显著;而董竹等(2017)[17]则运用样本匹配法建立回归模型,发现“信号传递假说”适用于真正完成股票回购的上市公司。

国外学者对股票回购的研究较为成熟,而国内相关领域研究刚刚兴起,鲜有文献将信息不对称与股票回购宣告效应相联系。本研究基于“信号传递假说”的理论框架,结合定性与定量方法,考察信息不对称程度对A股市场股票回购宣告效应的影响,对“信号传递理论”在中国资本市场的适用性进行了检验。

二、理论分析与研究假设

截至目前,“信号传递假说”是对股票回购正向宣告效应最具解释力的理论之一。该理论认为:管理层与外部投资者之间存在信息不对称,导致股票价格低于其内在价值。公司宣告股票回购是为了向投资者传递公司价值被低估的信号,以改变投资者的信息集,更新其信念,促使其对企业的价值进行再评估,从而使股票价格与内在价值的差距得到弥合,具体表现为公司股价迅速上升,呈现正向的宣告效应。

在A股市场,证券交易所集中竞价交易方式回购(以下简称公开市场回购)是上市公司进行股票回购的主要方式。据此判断,“信号传递假说”适用于公开市场回购,因此作出以下假设:

假设1:A股市场上市公司可以通过公开市场回购取得显著正向的宣告效应。

采用Billett等(2016)[13]提出的模型,对信息不对称程度与股票回购宣告效应的关系做出定性分析:

假设管理层的信息集为I,其对公司的估值Pm是信息集I条件下公司未来现金流折现值Cm的条件期望,且管理层基于自身信息集对公司未来现金流折现值的信念服从正态分布,那么有:

为简化推导过程,假设管理层能够完全掌握公司未来现金流折现值,即令[σm=0]。

假设投资者和管理层之间存在信息不对称,外部投资者的信息集为I,其对公司的估值Pi是信息集I条件下公司未来现金流折现值的条件期望值,且投资者在自身信息集基础上对公司未来现金流折现值形成的信念同样服从正态分布,即:

其中,[μ]是外部投资者信念的均值,与公司的市场价值相等,即:

[σ]为外部投资者信念的标准差,是信息不对称程度(info_asym)的递增函数,即:

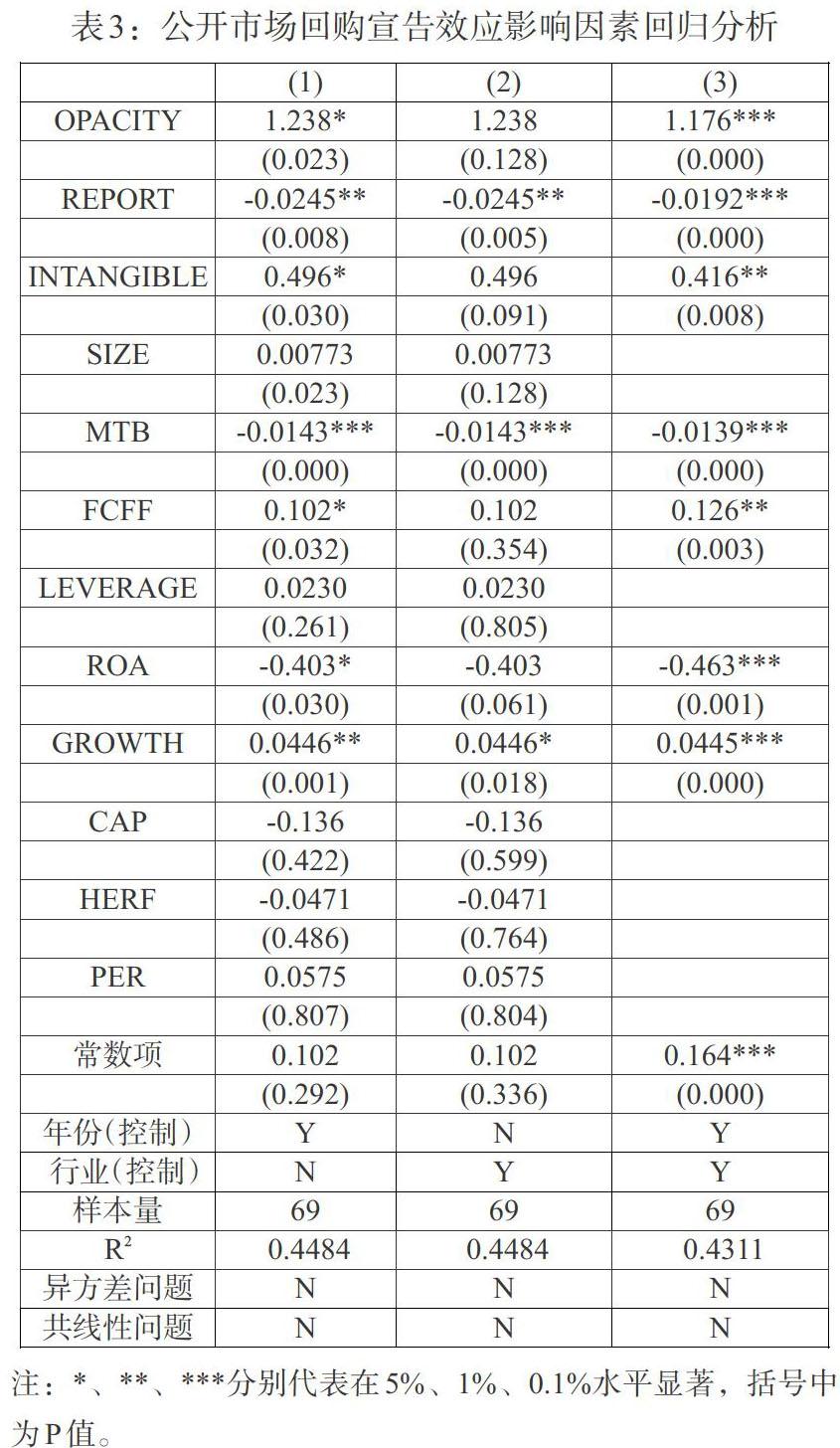

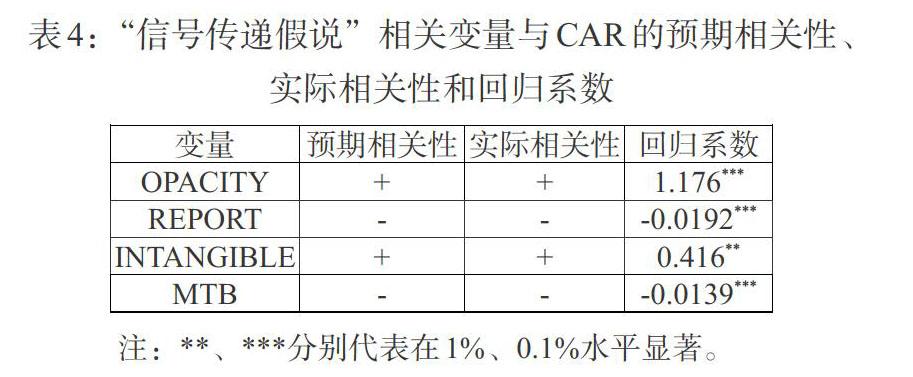

假设管理层认为公司股价被低估([PMKT 根据以上等式,可以得出R是[σ]的增函数。而根据上文的推导,[σ]是管理层与外部投资者之间信息不对称程度的增函数。那么,在正常收益率固定的前提下,公司的信息不对称程度越高,其通过公开市场回购获得的超额收益率也就越大,其在事件窗口内的累计超额收益率也就越大,由此可以得出以下假设: 假设2:A股市场上市公司通过公开市场回购所取得的宣告效应与管理层同外部投资者之间的信息不对称程度呈正相关关系。 通过式(8)不难发现,[μ]与R呈反向变动关系。这意味着公司既有的估值水平越高,其宣告效应越小。上述推导结果可以用信息不对称理论加以解释:当公司估值水平较低时,其价值低估相对严重。那么当公司宣告股票回购公告、信息不对称得到弥合时,其股价的上涨空间也就越大。与之对应,公司在事件窗口内的累计超额收益率(即宣告效应)也就越高。根据上述分析可以得出以下假设: 假设3:A股市场上市公司通过公开市场回购所取得的宣告效应与其既有估值水平呈负相关关系。 本文认为“信号传递假说”与“自由现金流假说”“资本结构最优化假说”等理论假说对股票回购宣告效应均具有一定的解释力。根据“自由现金流假说”,公司可以通过股票回购将闲置的资金有效地分配给股东,从而降低代理成本,提升公司价值,从而呈现正向的宣告效应。据此可知:上市公司既有的闲置资金越多,代理成本的降幅就越大,宣告效应也就越明显。由此得出以下假设: 假设4:A股市场上市公司通过公开市场回购所取得的宣告效应与其既有闲置资金的规模呈正相关关系。 而根据“资本结构最优化假说”,在资产负债率低于最优水平的条件下,上市公司可以通过股票回购优化资本结构,从而使其价值得到提升,推动股价上涨,呈现正向的宣告效应。据此可知:公司的财务杠杆水平与最优资本结构相差越多,资本结构的优化作用就越明显,宣告效应也越强。据此可以得出以下假设: 假设5:A股市场上市公司的财务杠杆与最优资本结构相差越多,其通过公开市场回购取得的宣告效应越明显。 三、研究设计 (一)研究方法与模型建立 为验证假设1成立与否,本文用事件研究法衡量公开市场回购的宣告效应,将预案公告日确定为事件日②,设置[-30,-1]、[-15,-1]、[-10,-1]为事件前窗口,[-1,1]、[-3,3]、[-5,5]为事件窗口,[2,10]、[2,60]、[2,120]为事件后窗口,使用市场调整法计算窗口内各样本的超额收益率(AR)和累计超额收益率(CAR),通过T检验考察样本平均超额收益率(AAR)和平均超额收益率(ACAR)的显著性。 其中,CAR代表各样本在特定时间窗口内的累计超额收益率,由事件研究法求得。它作为模型的被解释变量,衡量了股票回购宣告效应的大小。 OPACITY、REPORT、INTANGIBLE、SIZE是衡量信息不对称程度的代理变量,也是本文重点研究的核心解释变量。其中,OPACITY代表应计质量,采用Billett等(2016)[13]的方法用财务报表数据计算得到。其数值越高表示财务报表的准确性越差,信息不对称程度越高。REPORT代表分析师关注度,是截至预案公告日跟踪样本公司的研究報告累计数量的对数值。其数值越高,表示信息不对称程度越低。INTANGIBLE代表无形资产相对规模,是宣告回购前一年年末样本公司无形资产占总资产的比重,其数值越高,表示信息不对称程度越高。SIZE代表公司规模,是样本公司宣告回购前一个月月末市值的对数值,其数值越低,表示信息不对称程度越高。如果假设2成立,那么CAR应该与OPACITY和INTANGIBLE呈正相关关系,与REPORT和SIZE呈负相关关系。 MTB代表估值水平,是样本公司在披露股票回购预案前一个月月末的市值与前一年年末账面价值的比值。其数值越大,表明样本公司的估值水平越高,根据假设3,CAR应与MTB呈负相关关系。 FCFF是样本公司宣告回购前一年自由现金流量与主营业务收入的比值,代表闲置资金的相对规模。如果假设4成立,CAR应与FCFF正相关。 LEVERAGE则是宣告回购前一年的样本公司资产负债率与同业平均水平的差值 ,衡量了样本公司资产负债率与最优资本结构的差距。根据假设5,CAR应与LEVERAGE负相关。 为确保回归模型的稳健,本文借鉴其他实证文献,设置了 ROA、GROWTH、CAP、HERF、PER等控制变量,其中,ROA为宣告回购前一年年末的总资产收益率,衡量盈利性。GROWTH为宣告回购前一年主营业务收入增长率,反映成长性。CAP为宣告回购前一年年末资本性支出占总资产的比重,体现投资机会的充裕性。HERF为宣告回购前五大股东股权占比,反映公司的治理结构与股权集中度。PER为拟回购股份占公司总股份的比例,衡量回购事件的规模。 在所有变量中,REPORT的原始数据取自国泰安数据库,其余变量的原始数据均来源于万得数据库。 各变量的描述性统计结果如表1所示。经检验,各样本变量的标准差处于正常水平,不存在明显异常的数值,变量之间不存在高度线性相关。 (二)样本说明 本文以我国上市公司在2011年1月1日至2017年12月31日之间进行的公开市场回购事件为初始样本,筛选规则如下:(1)剔除B股市场及H股市场的股票回购事件;(2)剔除以吸收合并及债务重组为目的的股票回购事件;(3)剔除以股权激励为目的的股票回购事件;共得到82个有效样本。在多元线性回归分析中,本研究剔除了重要解释变量无法获得或存在异常的样本,取得有效样本共计69个。 四、实证结果与分析 (一)宣告效应实证结果与分析 图1反映了样本在[-5,15]区间内平均超额收益率(AAR)和平均累计超额收益率(ACAR)的变动情况。可以看到,在[-5,-1]的区间内,样本的平均累计超额收益率均为负值,但是在预案公告日当天,样本取得了显著正向的平均超额收益率,使得样本的平均累计超额收益率由负值转为正值。而在预案公告日之后,各样本的平均累计超额收益率虽然在[2,4]的区间内出现了小幅下降,但保持稳定上升趋势。说明样本公司可以通过宣告公开市场回购取得迅速、正向且稳定的市场反应,与“信号传递假说”相符。 表2展示了样本在事件前窗口、事件窗口以及事件后窗口内的平均累计超额收益率(ACAR)。可以得出以下发现:第一,样本在事件前窗口的平均累计超额收益率均显著为负,说明宣告回购之前各样本的股价大多被低估。第二,样本在所有事件窗口中均呈现显著正向的平均累计超额收益率,说明上市公司可以通过公开市场回购取得显著正向的宣告效应。第三,样本在事件后窗口的累计超额收益率均显著大于零,说明样本取得的宣告效应比较稳定。综上可知,上市公司能够通过公开市场回购取得显著正向且较为稳定的宣告效应。假设1由此得以验证。 (二)回归模型结果与分析 表3展示了回归模型的部分结果。其中,列(1)是以预案发布年份为标准的稳健聚类回归结果,列(2)是以所属申万一级行业为标准的稳健聚类回归结果,列(3)则是剔除列(1)、列(2)中在5%的显著性水平下均不显著的变量,以预案发布年份和所属申万一级行业为共同标准的稳健聚类回归结果。经检验,三个结果不存在异方差和多重共线性,拟合优度分别为0.4484、0.4484和0.4311,具有较强解释能力。根据表3可以得到以下结论:首先,实证结果表明“信号传递假说”对股票回购的宣告效应具有较强的解释力。一方面,OPACITY、REPORT、INTANGIBLE等代理变量的回归系数与预期一致,且在1%及以上的水平上显著(见表4),说明信息不对称程度较大的公司可以通过股票回购取得更高的宣告效应,这验证了假设2的成立③。另一方面,变量MTB的回归系数符号与预期一致(见表4),且在0.1%的水平显著为负,说明估值水平较低的上市公司能够取得更高的宣告效应,这使假设3得到了验证。假设1、假设2、假设3的共同成立说明“信号传递假说”在A股市场具有较强的解释能力和理论意义。其次,实证结果说明“自由现金流假说”具有一定的解释能力,但无法对“最优资本结构假说”形成支持。根据假设4,上市公司的闲置资金越多,公开市场回购的宣告效应也就越明显。因此CAR应当与FCFF呈正相关关系。根据列(3)实证结果可知,变量FCFF的回归系数在1%的水平下显著为正。假设4因此得到验证,“自由现金流假说”在A股市场的解释能力由此得到证实。而根据假设5,上市公司的财务杠杆与最优资本结构相差越多,其通过公开市场回购取得的宣告效应越明显。CAR应当与LEVERAGE呈负相关关系。但LEVERAGE的回归系数在列(1)和列(2)中均不显著,因此无法判断“最优资本结构假说”对股票回购宣告效应是否具有解释能力。 最后,根据列(3)实证结果可以发现:CAR与ROA呈显著负相关关系,与GROWTH呈显著正相关关系。这说明上市公司过去的盈利性越差,成长性越强,股票回购的宣告效应越高。上述结果与本研究重点关联较低,但对后续实证研究具有启示意义。 五、结语 本研究基于信息不对称视角,以预案公告日在2011—2017年之间的公开市场回购事件为样本,研究了信息不对称程度对股票回购宣告效应的影响。实证结果表明,上市公司可以通过公开市场回购取得显著正向且持续稳定的宣告效应,且上述效应与公司管理层和投资者之间的信息不对称程度显著正相关,与公司既有的估值水平显著负相关。 在学术层面,本研究验证了“信号传递假说”在我国资本市场的适用性,对国内股票回购领域的完善具有一定意义。在实务层面,本研究提供了一种通过量化信息不对称程度取得超额收益的投资思路:面对众多估值较低的标的,投资者可通过计算应计质量(OPACITY)将信息不对称程度量化,优选信息不对称程度较大的标的,以期在未来利用宣告效应取得更高收益。需指出的是,本研究的样本数量仍相对较少,用于衡量信息不对称程度的代理变量可能存在内生性问题,对股票回购宣告效应影响因素的考察可能不够充分,相关结论有待于进一步检驗。 ①Lee等(2009)认为投资者主要通过财务报告获知公司信息,而管理层掌握着重要的内部信息,当财务报告的准确性较差,投资者和管理层之间的信息差就会被拉大,信息不对称的程度也就更加严重。 ②根据《上市公司回购社会公众股份管理办法(试行)》和《关于上市公司以集中竞价交易方式回购股份的补充规定》的相关要求,上市公司进行公开市场回购前,应首先披露回购股份预案。在公布预案前,市场无法做出公司将要进行股票回购的预期。 ③如果假设2成立,变量SIZE应与变量CAR呈显著负相关关系。然而实证结果中二者不存在显著相关关系。笔者同意 Lee等(2009)的观点,认为变量SIZE具有一定的内生性问题,因此难以成为衡量公司信息不对称程度的代理变量。 参考文献: [1]Jagannathan M,Stephens CP,Weisbach M. 2000. Financial flexibility and the choice between dividends and stock repurchases [J].Journal of Financial Economics,57(3). [2]Li K,McNally W. 2007. The information content of Canadian open market repurchase announcements [J].Managerial Finance,33(1). [3]杨七中,韩建清.股票回购公告的市场反应及影响因素研究 [J].财会月刊,2013,(12). [4]Pugh W,Jahera JS. 1990. Stock repurchases and excess Returns:An empirical examination [J].The Financial Review,25. [5]Comment R,Jarrell GA. 1991. The relative signaling power of Dutch-auction and fixed-price self-tender-offers and open-market share repurchases [J]. Journal of Finance, 46. [6]Stephens CP,Weisbach MS. 1998. Actual share reacquisitions in open-market repurchase programs [J].The Journal of Finance,53(1). [7]Mitchell,JD,Dharmawan GV. 2007. Incentives for on-market buy-backs:Evidence from a transparent buy-back regime [J].Journal of Corporate Finance,13(1). [8]Allen,F.,and R. Michaely. 2003.“Payout Policy.” In Handbook of the Economics of Finance,G. Constantinides, M. Harris, and R. Stulz, eds. Amsterdam:North Holland. [9]Barth ME,Kasznik R. 1999. Share Repurchases and Intangible Assets [J].Journal of Accounting and Economics, 28(2). [10]Ikenberry D,Lakonishok J,Vermaelen T. 1995. Market underreaction to open market share repurchases [J].Journal of Financial Economics,39(2). [11]Ho J,Chao L,Ramachandran RC. 1997. Open-market stock repurchase announcements and revaluation of prior accounting information [J].Accounting Review. [12]Lee G,Masulis R. 2009. Seasoned equity offerings: quality of accounting information and expected flotation costs [J].Journal of Financial Economics, 92(3). [13]Billett M,Yu M. 2016. Asymmetric Information,Financial Reporting, and Open Market Share Repurchases [J]. Journal of Financial and Quantitative Analysis,51 (4). [14]黃虹,刘佳.中国公司股票回购效应——基于三地股市的比较研究 [J].经济管理,2009,(8). [15]梁丽珍.上市公司股票回购的公告效应及动因分析 [J].经济与管理研究,2006,(12). [16]林淼磊.我国上市公司股票回购短期市场效应影响因素研究 [D].浙江大学,2017. [17]董竹,马鹏飞.我国公开市场股票回购的信号作用研究 [J].数量经济研究,2017,(2).

猜你喜欢

企业文化·下旬刊(2016年11期)2017-01-14

财会学习(2016年24期)2017-01-10

合作经济与科技(2017年2期)2017-01-03

现代商贸工业(2016年14期)2016-12-27

考试周刊(2016年93期)2016-12-12

时代金融(2016年27期)2016-11-25

办公室业务(2016年9期)2016-11-23

时代金融(2016年23期)2016-10-31

人民论坛(2016年14期)2016-06-21

企业导报(2016年9期)2016-05-26