新冠肺炎疫情对我国中小企业的影响及对策建议

2020-09-24 03:11杜梦春

中小企业管理与科技·上旬刊 2020年8期

杜梦春

【摘 要】改革开放以来,我国中小企业迅猛发展,在社会经济体系中占有举足轻重的地位。近年来,国内外经济下行压力较大,我国中小企业生产经营进入瓶颈期,深陷资金链断裂、融资难、融资贵的困境。2020年初,突如其来的新冠肺炎疫情再次为中小企业发展带来阴霾。论文从疫情期间我国中小企业复工复产困难的实际情况出发,分析我国中小企业融资能力低、融资渠道窄的根源,总结出短期内加速我国中小企业复工复产及解决中小企业长期发展过程中融资困境的应对策略。

【Abstract】Since the reform and opening up, China's small and medium-sized enterprises have developed rapidly and occupy a pivotal position in the social economic system. In recent years, the domestic and international economic downward pressure is great, the production and operation of China's small and medium-sized enterprises has entered a bottleneck period, and they are deeply trapped in the dilemmas of capital chain fracture, financing difficulty and high financing cost. In early 2020, the sudden emergence of the COVID-19 once again brought difficulties to the development of small and medium-sized enterprises. Starting from the actual situation of the difficulty of the resumption of work and production of China's small and medium-sized enterprises during the epidemic period, the paper analyzes the root causes of the low financing capacity and narrow financing channels of China's small and medium-sized enterprises. The paper concludes the coping strategies to speed up the resumption of work and production of China's small and medium-sized enterprises in the short-term and to solve the financing dilemmas in the long-term development of small and medium-sized enterprises.

【关键词】中小企业;融资困境;复工复产;政策支持;新冠肺炎疫情

【Keywords】small and medium-sized enterprises; financing dilemmas; resumption of work and production; policy support; COVID-19

【中图分类号】F276.3 【文献标志码】A 【文章编号】1673-1069(2020)08-0169-06

1 引言

我国中小企业数量已超过3000万,占我国企业总数的90%以上,吸收了80%以上的劳动力,创造了70%以上的技术创新成果,贡献了全国60%以上的GDP,税收贡献占全国的50%以上,在促进国民经济发展中发挥了重要作用,是我国经济的重要组成部分。突如其来的新冠肺炎疫情对我国经济发展造成不利影响,对我国中小企业的发展来说无疑是一次巨大打击。中小企业遭遇如此困境,各级政府和相关金融部门应积极应对疫情带来的诸多困难,做好疫情防控工作的同時,还应帮助企业尤其是中小企业恢复生产。众所周知,中小企业在这次抗疫过程中,承受风险的能力远不如大型企业,理应成为国家政策扶持及金融机构帮扶的重点。

2 疫情背景下我国中小企业经营发展遭受严重冲击

现如今,我国疫情蔓延已得到有效遏制,但是防控形势依然严峻,疫情短时间内对我国经济发展产生了不利影响,集中表现在中小企业的生产经营中。不少中小企业在疫情爆发之前已经签订了供应合同,疫情当前,这些企业被迫面临违约风险,生产经营举步维艰。即便少数中小企业已恢复生产,其仍然遭受着订单骤减、资金运转困难、员工短缺等负面影响。

2.1 疫情背景下我国多数中小企业陷入困境

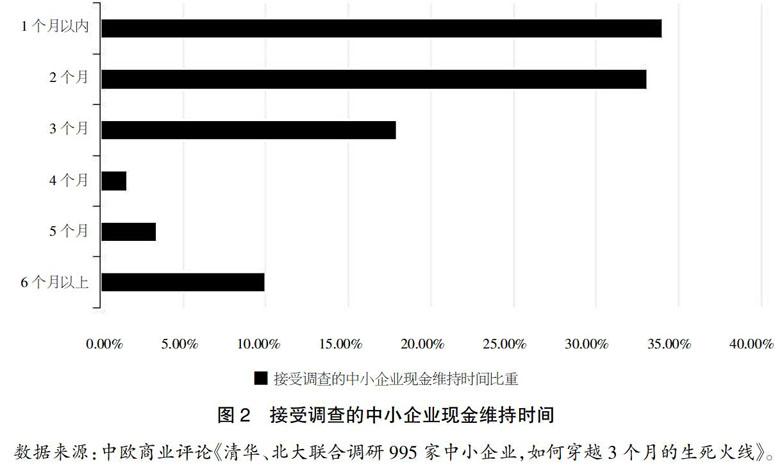

国家统计局相关数据显示,从总体上来看,2019年我国中小企业发展指数呈平稳态势,中小企业保持了持续稳定的健康发展态势,但不少中小企业发展仍然面临压力。在这次疫情的影响下,我国中小企业惨遭重创,与2019年中小企业发展整体水平相差甚远,这对增强中小企业的发展信心无疑是巨大的打击。从具体数据中可以发现,2019年春节期间,我国居民消费约1万亿元人民币,而2020年春节期间,我国居民消费则不足5000亿元人民币,原本火爆的餐饮业、娱乐业和旅游业订单在疫情蔓延期间遇到断崖式下跌。

3.1 落后的生产方式和管理模式使企业难以获得可观的市场利润

我国中小企业以劳动密集型企业为主,大部分中小企业通过不断扩大再生产的传统发展方式,实现企业的资本规模扩张。然而传统市场趋于饱和,中小企业很难依靠传统的发展模式在新兴市场中赢得一席之地。部分中小企业为了获得更多市场份额,选择压低产品价格,降低企业利润,更有甚者在产品制造质量环节大打折扣,最终被市场淘汰。在这次疫情中,中小企业迫切需要进行产业升级、消费结构升级,同时,迎合市场需求的不断变化,努力找回被进口产品占据的市场份额,实现企业长足发展。

在日常经营方面,我国中小企业的财务制度不健全、信用体系落后,致使银行等金融机构无法对公司的经营状况与风险进行全方位准确评估。除此之外,大部分中小企业的管理者缺乏长远的战略目标,在发展前景向好的情况下没有进行转型升级,而是选择追求现阶段公司利益最大化。不仅如此,由于缺乏理性的行业分析与前景预测,公司经营者的决策充满不确定性和随意性,战略目标跟不上经济发展速度,最终使企业在市场竞争中被淘汰。中小企业本身缺乏核心竞争力,市场地位较低,再加上国有企业和大型民营企业的排挤,中小企业长期备受歧视,生存空间严重不足。企业的融资周期较短,贷款额度较小,没有来自第三方机构的信用保证,商业银行对中小企业的“惜贷”心理愈发严重。

3.2 中小企业产业链管理水平落后难以应对市场突变

众所周知,产业链的健康稳定运行对中小企业的生产经营十分重要,没有完整的产业链,企业将无法完成产品生产和成品销售,企业也无法达到自身发展壮大的目标。现如今,在新冠疫情的猛烈冲击下,我国中小企业在产业链管理水平上的严重缺陷暴露无遗,难以应对市场和产业链运行的各类突发状况。理论上,产业链是由多个经济实体组成的复杂经济系统,各实体之间具有独立的经济利益。然而现实中,每个节点上的企业都希望实现自身利益最大化,这与产业链原本所追求的全链条利益最大化原则大相径庭。所以,如果要实现中小企业在各个节点的协同工作,企业之间的利益分配机制的构建是必不可少的,只有合理分配各个环节企业的利益,才能保证产业链运行的稳定,提升产业链整体抵抗风险的能力。

在传统的产业链管理中,各中小企业之间缺乏统一高效的协调运作和充分的信息交流,加上各企业对产业链协同管理认识不足,企业所在行业对产业链管理认知也是断裂的,缺乏整体关联性,导致供应商、制造商、分销商乃至消费者之间出现严重脱节。不仅如此,大部分中小企业只有固定且少数上下游合作企业,一旦合作伙伴突然出现经营问题,企业自身生产经营也会受到极大冲击,出现原材料严重短缺或无产品可供销售的局面,同时,因为合作伙伴较少,选择空间不大,临时寻找新的合作伙伴会产生高昂的成本,由此产生的蝴蝶效应将会从部分企业蔓延到整个链条的所有企业,最终造成无法挽回的损失。

我国大部分中小企业自身的信息化水平不高,严重制约我国中小企业的快速健康发展。高度的信息共享是链条上的各中小企业协同经营的基础,然而对于大多数企业来说,长期缺乏合作共赢理念,双方合作意识浅薄。企业间信息共享平台的构建存在漏洞,导致大部分中小企业无法借助信息共享获取有效信息,企业间信息不对称问题严重。在这样的大环境下,我国中小企业难以实现协同发展,应对突发事件的能力也很难得到提升。

3.3 欠佳的融资能力和狭窄的融资渠道难以满足中小企业的资金需求

现阶段,我国中小企业的运营成本不断飙升,账款回收期不断延长,企业的现金储备十分有限,在疫情期间,现金流更是面临枯竭困境,如果没有其他有效的融资方式,大部分中小企业将无法维系生产。

我国商业银行对中小企业的“惜贷”心理日趋严重,中小企业在贷款时,获得的贷款额度越来越低,融资周期越来越短,不仅如此,還要承担因银行提高贷款利率所带来的高额融资成本。在产业链发展模式中,大型企业和中小企业在产业链中的地位存在差距,中小企业的生产经营一般依赖于大型企业的发展,由于产业链内部信息共享技术尚未得到完全推广,市场信息存在滞后性,金融机构经常因虚假信息或历史信息不准确作出错误判断,造成产业链的资源浪费,成本也随之增加,中小企业的融资能力并未在产业链发展中得到提升。

我国金融业发展时间相对较短,一方面,国有商业银行处于垄断地位,其他民营金融机构与小额贷款公司的经营规模和综合实力与大型银行之间还有较大差距。

另一方面,我国缺乏专门为中小企业服务的政策性银行和商业银行,中小企业很难通过这些金融机构获得政策性融资贷款,这无益于改善中小企业的融资困境,提升其在市场中的核心竞争力也是无从说起。我国现有的民营银行早已不能满足中小企业日益增长的融资需求,然而大型国有商业银行对中小企业贷款提出的条件仍旧极为苛刻,在这样的融资环境下,中小企业很难获得贷款,企业发展也遇到难题。

从资本市场的角度看,我国已基本形成多层次资本市场,但是在拓宽中小企业融资渠道和提升中小企业融资能力等方面,资本市场运作的效果甚微。究其根本是资本市场的微观机制运行、多层次发行制度以及信息披露制度不完善,各级中介服务不到位,上市条件严苛复杂,二级市场交易制度存在缺陷,这严重影响了中小企业在资本市场获得直接融资的效率,增加了中小企业的融资成本。

4 疫情背景下解决中小企业经营融资问题的对策建议

突如其来的新冠疫情,给我国中小企业发展以致命一击,中小企业难以独自承担被迫停工停产带来的严重后果。在中小企业自救的同时,政府、金融机构以及其他社会力量应共同行动,共克时艰。

4.1 鼓励中小企业自身转型升级,提高盈利水平

从短期发展上看,中小企业应在现阶段降低自身成本,在员工成本方面,应积极采取降低薪酬、停薪留职等一系列措施,最大限度降低因员工薪酬问题带来的生产经营危机。从长远发展来看,中小企业自身融资能力不足以及融资渠道狭窄仍然是企业面临的主要问题。只有提升中小企业自身素质,才能有效提升企业融资能力,拓宽企业融资渠道。

中小企业应积极进行转型升级,注重科研开发,掌握核心技术,引进先进设备,与国际市场接轨。中小企业应将重点更多地放在把控产品核心质量上,在具备核心技术的基础上,打造品质过硬的产品。在产业升级过程中,中小企业应充分意识到数字经济和生产机械化的重要性,企业可以选择巩固企业自身机械化水平,对生产设备进行机械化转型和升级,企业还可以考虑通过大数据、人工智能、电商平台等先进技术,发展数字经济。这次疫情促使企业在短期内通过数字贸易加速企业生产经营的恢复速度,在长期发展中,中小企业完全可以借助数字经济和产业机械化,增强企业抵御风险的能力,提升企业的核心竞争力。

4.2 强化产业链协同管理,提升中小企业抗风险能力

改善产业链中各环节中小企业的综合管理,鼓励合作伙伴间协同发展,并实现整条产业链的优化升级。中小企业可以考虑通过共享技术保障企业对外披露信息的准确性和及时性,带动产业链中信息和数据的高效流动,增加企业之间的信息交流,降低沟通成本和交易成本,提高产业链成员之间的协同运作,增强中小企业对产业链的整体掌控能力,根据上游企业供给和下游企业需求及时制定自身生产经营策略,实现资金利用率的最大化。在掌控产业链各环节信息的基础上,中小企业可以寻找更多的上下游合作伙伴,丰富原材料来源,拓宽企业产品销售路径,当紧急情况发生时可以降低企业生产链和资金链断裂的风险,保障产业链的整体安全。

4.3 鼓励各级金融机构帮助中小企业渡过难关化解风险

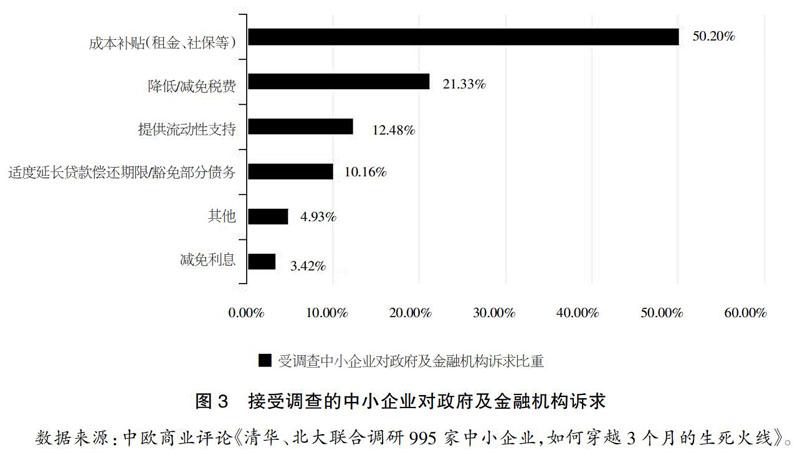

首先,银行应积极响应国家政策号召,充分发挥自身优势,帮助中小企业克服困难。银行可以根据在疫情中生产经营受到严重影响的中小企业的贷款申请,提供延期偿还政策,并根据中小企业复工复产进度,调整还款方式,延长授信期限,增加信贷额度,开通助力企业复工复产专项渠道,创建绿色服务机制,及时满足疫情期间不同客户的融资需求,减少疫情为中小企业和个体工商户带来的不利影响。针对那些受疫情影响较大的中小企业,银行应分阶段调整贷款利率。针对那些受疫情影响无法按时偿还银行贷款的中小企业,银行业可以通过提供罚息减免、征信保护等救助措施,适当下调中小企业移动支付收款交易手续费率。针对那些资金链断裂、企业无法恢复生产的中小企业推出特殊金融产品,实行“不抽贷、不断贷、不压贷”政策,根据企业复工复产的实际情况对企业增加信贷支持。

其次,银行等金融机构必须在产业链运行中充分发挥作用,以确保上下游企业的正常运转。银行应该更多关注相对脆弱的中小企业,为其提供行之有效的金融支持,以增强整个链条的竞争力。综合来看,无论是帮助产业链中的中小企业走出因疫情带来的经营困境,还是未来长期帮助中小企业增加盈利、扩大规模,银行业金融机构都应持续进行新的业务种类的开拓,更好地满足企业多样化金融产品需求,应对市场环境的变化,提供客户满意的产品和服务。

最后,切实提高我国资本市场对中小企业的融资效率。一方面,大力发展风险投资和私募股权市场,加快建设相关行业的政策法规体系,引导和鼓励更多投资者对中小企业进行长期投资;另一方面,国家应大力发挥区域股权市场在为中小企业提供服务方面的独特优势,降低中小企业上市条件,真正帮助中小企业通过资本市场获得直接融资。

4.4 提高政府在扶持中小企业恢复生产中的协调能力

政府应通过新的方式和建立新的渠道与金融机构保持积极沟通,在协助金融机构开拓市场的基础上,积极探索适用于不同地区和行业的中小企业融资的创新金融产品和金融政策。有关政府部门还应积极与金融监管部门保持沟通,使金融监管部门了解不同中小企业的经营状况以及当地政府帮扶动态和现行金融政策的实施情况,为企业生产经营和地区经济发展提供法律保障和监管環境。

为了积极应对突发事件对中小企业生产经营的影响,各级政府应积极沟通和协调,建立规范的“企业-金融机构-政府”工作平台,通过区块链技术和大数据技术发布最新的金融和经济政策,为金融机构提供实时企业数据支持,提高中小企业经营状况的透明度,将中小企业自身无法控制的风险转变为整体产业链的可控风险,最大限度降低金融机构向中小企业提供金融服务产生的损失,有效降低金融机构“惜贷”心理,提升金融机构的融资服务意愿。

在助力中小企业复工复产的过程中,如果某些中小企业长时间难以生产运营,社会资本、民间资本以及商业银行也不愿向这些企业提供资金支持,各有关部门可以设立国家和地方中小企业救助或振兴基金,增强政府在引导基金方面所发挥的作用,推动创业投资,促进更多社会资本流入中小企业。

【参考文献】

【1】喻平,豆俊霞.数字普惠金融发展缓解了中小企业融资约束吗[J].财会月刊,2020(03):140-146.

【2】徐晓兰.以工业互联网“良药”,疗制造业中小企业“疫病”[N].人民邮电,2020-02-21(003).

【3】张夏恒.新冠肺炎疫情对我国中小微企业的影响及应对[J].中国流通经济,2020,34(03):26-34.

【4】曾国栋.金融助力打赢疫情防控阻击战[J].金融与经济,2020(02):1.

【5】薛宇择,张明源.我国中小企业融资困境分析及其应对策略——效仿德国中小企业融资框架[J].西南金融,2020(02):18-30.

【6】吴彦琳,兰玉,段兰怡,等.解决我国中小企业短期融资困境的路径研究——基于ABCP模式的思考[J].新金融,2020(01):49-53.

【7】薛宇择,张明源.政府主导下的融资机制与中小企业融资困境——基于德国银行体系视角[J].武汉金融,2020(01):77-82.

【8】程超,赵春玲.中小金融机构能缓解中小企业需求方配给吗?——对“小银行优势”理论的实证检验[J].投资研究,2018,37(09):18-32.

猜你喜欢

治理研究(2020年2期)2020-03-13

治理研究(2020年2期)2020-03-13

治理研究(2020年2期)2020-03-13

治理研究(2020年2期)2020-03-13

办公室业务(2016年11期)2017-01-09

现代商贸工业(2016年9期)2017-01-07

现代商贸工业(2016年21期)2016-12-26

山东工业技术(2016年23期)2016-12-23

现代企业文化·理论版(2016年19期)2016-12-21

现代经济信息(2016年27期)2016-12-16