预见2021:中国机床行业全景图谱

2021-07-20 01:06

电器工业 2021年7期

精密化、功能复合化、智能化和数控化是未来机床行业发展的总体趋势。

机床是对金属或其他材料的坯料或工件进行加工,使之获得所要求的几何形状、尺寸精度和表面质量的机器。机床是制造机器的机器,也是能制造机床本身的机器,故机床又称为工业母机或工具机。

机床是机械制造工业中最基本的设备,在国民经济现代化的建设中起着重大作用。随着国民经济的发展,人们对机床提出了越来越高的要求,已成为现代制造工业总不可或缺的重要一环,受到各国的重视。因此,机床工业的现代化水平和规模,以及所拥有机床的数量和质量是一个国家工业发达程度的重要标志之一。

一、机床行业产业链全景

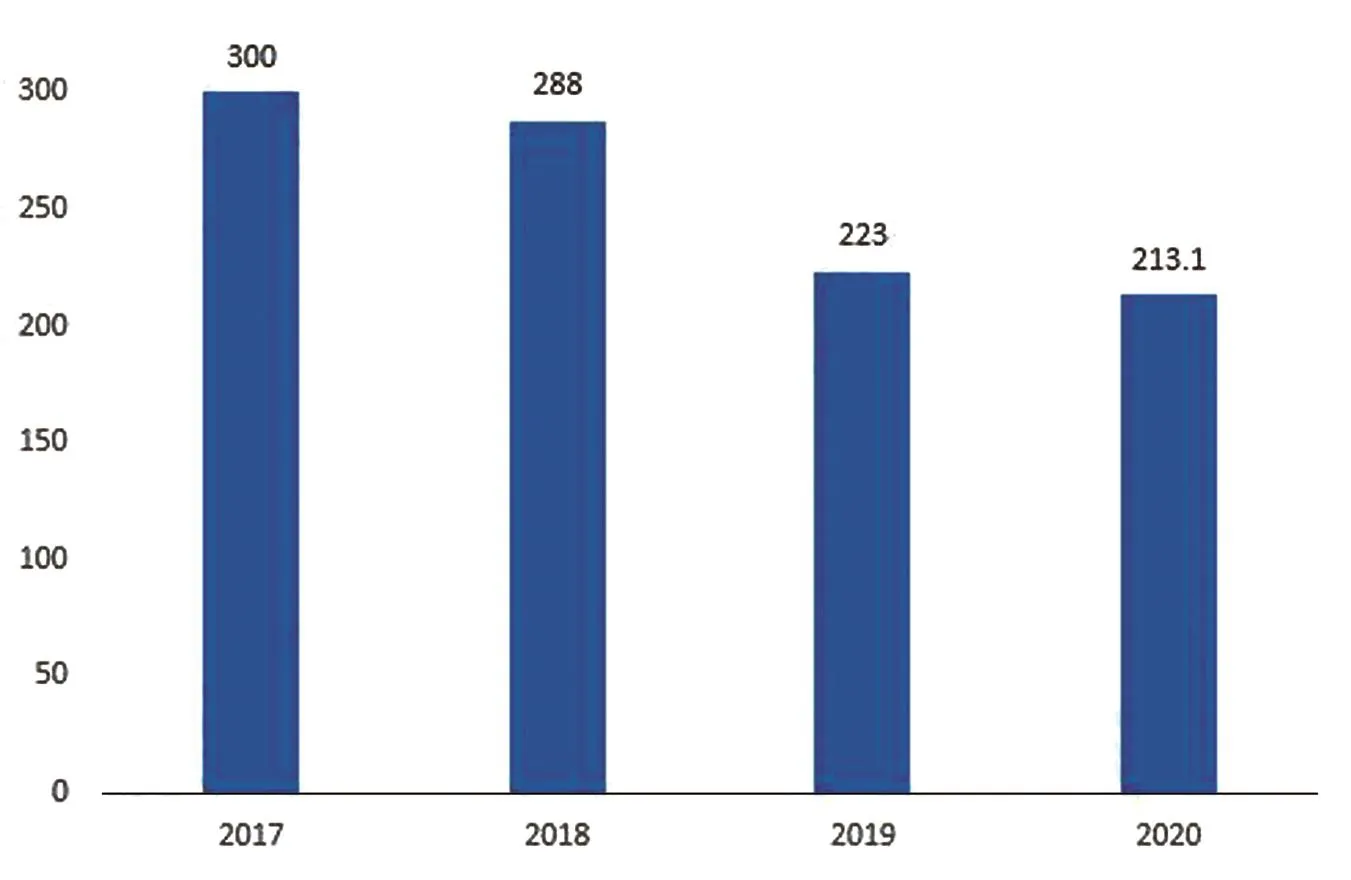

机床行业上游主要由构成机床的基础材料和零部件组成,具体包括用于床身底座、鞍座工作台等的铸件,用于内外防护的钣焊件,用于主轴单元、轴承、机械手等的精密件和功能部件,用于显示器、传感器、伺服电机等的数控系统,以及用于断路器、继电器、变压器等的电子元器件。原材料约占主营业务成本比重较高,故上游材料价格的波动对行业具有较强的关联性。

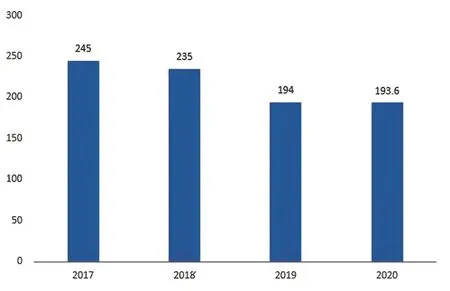

作为工业母机,机床下游应用领域十分广泛,主要包括汽车、航空航天、工程机械、模具、船舶制造及电力设备等。

机床产品主要结构包括结构件、控制系统、传动系统、驱动系统和刀库、刀塔组件及其他零部件。其中结构件、控制系统和传动系统在机床成本中占据重要比重,结构件占据整机成本的35%,控制系统占据总成本的22%,传动系统占总成本的20%。

二、上游:铸件产量稳居世界第一

自2000年以来,我国一直保持世界第一铸件生产大国的地位。2015~2020年,我国铸件产量表现为先增长、后降低的趋势,2017年产量最大达到4940万吨。2018年开始呈下降趋势,据中国铸造协会数据,2019年我国各类铸件总产量为4875万吨,保持全球第一大铸件生产国的地位,比2018年减少了1.22%。初步估算2020年中国铸件总产量约为4802万吨。

虽然我国的铸造件产量远超过其他国家,但单位企业平均产量低于发达国家,甚至不如印度等其他新兴经济体,大量的小型铸造厂拖累了我国铸造行业的产能结构。我国铸造行业整体呈现大而不强的局面,行业集中度较低,尚处于充分竞争阶段。

三、电子元器件制造行业整体较为景气

根据2019年2月~2020年12月期间我国电子器件制造行业营收累计同比增速情况可以了解该期间内我国电子器件制造行业整体较为景气;2020年电子器件制造行业累计同比增速在2月达到最低值,累计同比增速为-10.2%,主要系受新冠疫情导致整体经济下行,行业受到影响较大,故营收累计同比下降较多。

截至2020年12月31日,我国电子器件制造行业累计同比增速为11.3%。综合来看,电子器件制造行业整体较为景气。

机床行业上游原材料市场整体供需较为平衡,但中高端零部件存在进口依赖,具体情况如表1所示。

表1 机床行业上游原材料市场发展影响分析

四、下游:汽车产业占据40%左右市场份额

机床是装备制造业的基础设备,主要为汽车、航空航天、船舶、电力设备、冶金设备、通信设备、模具、工程机械、铁路机车等行业提供技术装备服务。这些行业的快速发展构成了对机床市场尤其是数控机床的巨大需求。

从机床行业下游应用分布来看,汽车是主要的下游需求领域,应用占比约为40%;其次是航空航天,应用比重约为17%;模具和工程机械分别为机床产品第三和第四应用领域,占比分别为13%和10%左右。

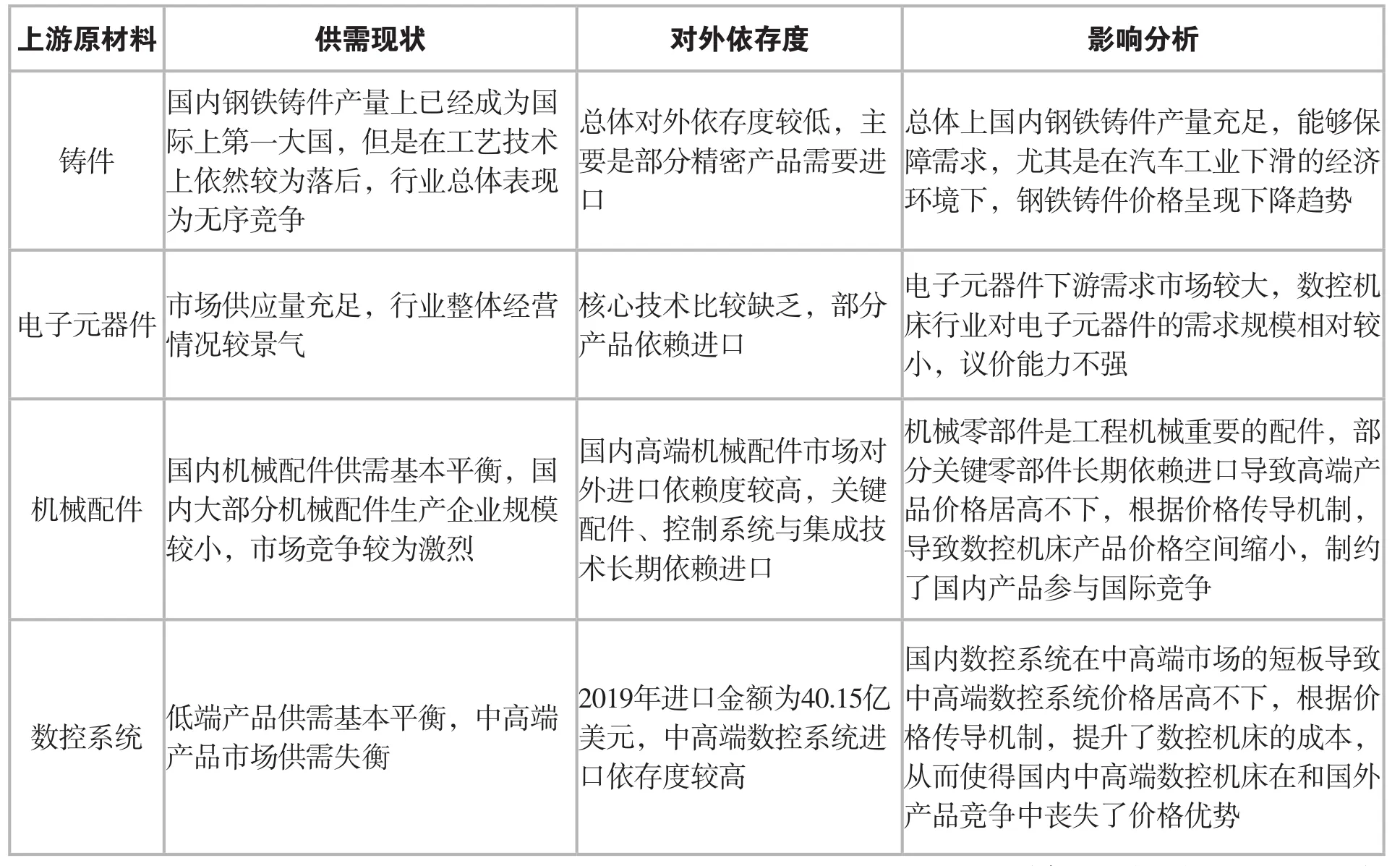

五、中游:中国机床行业产值和消费额均呈逐年下降趋势

根据Gardner公司关于机床的调研报告,2017~2020年中国机床产值呈现为逐年降低趋势。2020年,中国机床行业产值为193.6亿美元,较上一年减少0.21%。

其中金属切削机床生产额117.2亿美元,同比增长3.8%;金属成形机床生产额76.4亿美元,同比降低6.1%。

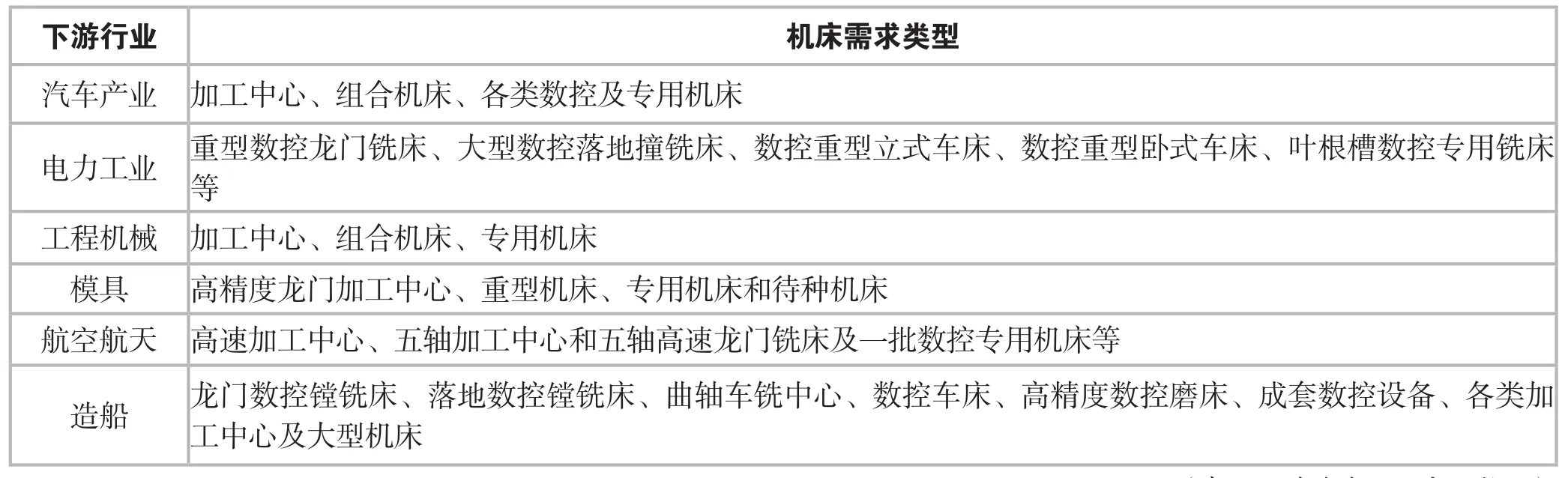

根据Gardner公司关于机床的调研报告,2017~2020年中国机床消费额和产值呈现类似的变化趋势,即表现为逐年降低。2020年,中国机床行业消费额为213.1亿美元,较上一年减少4.44%。

其中金属切削机床消费额138.7亿美元,同比降低2.1%;金属成形机床消费额74.4亿美元,同比降低8.7%。2020年国内金属加工机床市场需求总体上仍有小幅下降。

六、2019年中国机床行业产值和消费额均居世界首位

从机床供给市场来看,2019年,全球机床行业产值为842亿美元,其中中国产值位居世界第一位,产值为194.2亿美元,在全球市场中占据份额为23.1%。德国、日本产值分别为140亿美元和129.9亿美元,分别位居全球第二和第三,在全球市场中的份额分别为16.6%和15.4%。中国、德国和日本三个国家占据了全球55.1%的份额。

从机床需求市场来看,2019年,全球机床行业消费额为821亿美元,其中中国消费额位居世界第一位,消费额为223亿美元,在全球需求市场中占据份额为27.2%。

美国、德国消费额分别为97亿美元和79亿美元,分别位居全球第二和第三,在全球需求市场中的份额分别为11.8%和9.6%。中国、美国和德国三个国家占据了全球48.6%的份额。

七、浙江省产量全国第一

图2 2017~2020年中国机床产值变化(单位:亿美元)

2019年,全国金属切削机床产量排名前十的省份包括浙江省、江苏省、山东省、广东省、安徽省、云南省、辽宁省、陕西省、福建省和湖北省。其中浙江省产量全国第一,产量为8.97万台;江苏省和山东省紧随其后分别排名第二和第三,产量分别为6.61万台和5.08万台。

截至2020年12月,我国机床工具行业年营业收入2000万元以上的规模以上企业(简称“规上企业”)共5720家,比2019年12月增加10家。我国机床工具行业规上企业的构成如下:企业总数共5720家,涉及八个分行业:金属切削机床833、金属成形机床529家、工量具及量仪747家、磨料磨具2025家、机床功能部件及附件356家、铸造机械467家、木竹材加工机械127家和其他金属加工机械636家。

表2 机床行业主要下游行业产品需求类型

近年来,机床行业整体行情低迷,中小企业竞争激烈,大企业也面临兼并重组、转型升级的压力。我国机床行业主要生产企业包括沈阳机床、秦川机床、江苏亚威机床等,在当前行业整体不景气的背景下,这些企业也正通过重组和积极研发高端化、智能化机床产品以保持市场竞争地位。

图3 2017~2020年中国机床消费额变化(单位:亿美元)

国家经济发展规划和地方政府产业发展规划中明确提出要重点发展高端装备制造业,发展大型、精密、高速数控装备和数控系统及功能部件,改变大型、高精度数控机床大部分依赖进口的现状,满足机械、航空航天等工业发展的需要,因而精密化、功能复合化、智能化和数控化是未来机床行业发展的总体趋势。

八、机床行业未来发展趋势

(1)高速和高精密化。电子信息技术的高速发展带动制造工业产品的更新换代速度进一步加快,对机床制造行业的自动化水平、技术水平以及精确度、稳定性的要求也越来越高。高速和高精密化成为机床制造行业未来的发展方向之一。

(2)功能复合化。机床功能复合化能够进一步提升机床的效率,减少加工制造时间,可以扩大机床的使用范围,实现一机多用、一机多能,满足下游客户的综合需求,减少客户的制造费用和人工成本。

(3)智能化和集成化。随着计算机应用的普及软件技术的发展,智能化集成化运用到数控机床系统中的各个方面。在加工过程中,系统可以自适应控制,工艺参数自动生成,提高了加工效率、产品性能和精度,是未来高端数控机床市场的发展趋势。

猜你喜欢

中国金属通报(2022年7期)2022-11-22

工友(2022年7期)2022-07-23

铸造设备与工艺(2021年1期)2021-04-21

科技视界(2020年26期)2020-09-24

投资北京(2018年10期)2018-12-29

投资北京(2018年9期)2018-12-29

今日印刷(2018年7期)2018-02-17