我国大学生审计文化探索性调查研究

2021-09-05 19:54杨和焰李武钰

廉政文化研究 2021年4期

杨和焰 李武钰

摘 要:审计文化是国家审计体系的软件系统,是国家审计体系的重要构件,对国家审计发展、稳定和运行具有重要功能。借鉴阿尔蒙德的政治文化研究,将大学生审计文化划分为审计认知取向、审计情感取向、审计评价取向三个基本构成要素,以广州市部分高校政治类专业本科学生为调查对象,对当前我国大学生审计文化现状进行探索性调查研究。调查发现,大学生对国家审计这一宏观的制度设计与安排较为认同,但是对审计机关的具体作用和审计机关的履职或行政层面的评价较为谨慎,大学生审计文化类型处于依附型向参与型过渡的阶段。加强审计文化的宣传和教育是审计文化建设的基本途径,审计机关应进一步完善自身的行政水平和能力,扩大和完善大学生参与审计政治生活的渠道,提升对大学生输入的回应性。

关键词:审计文化;审计认知;审计情感;审计评价

中图分类号:G645.5 文獻标识码:A 文章编号:1674-9170(2021)04-0082-09

一、大学生审计文化研究提出的依据

党的十八大以来,党中央高度重视审计工作,赋予审计作为党和国家监督体系的重要组成部分的新定位,将审计列为党和国家十大监督体系之一。党的十九大作出改革审计管理体制的决策部署要求,加强党对审计工作的领导,中央组建了中央审计委员会,习近平总书记亲任委员会主任,多次对审计工作作出重要讲话和重要指示批示,深刻阐述了审计工作的一系列根本性、方向性、全局性问题,为我们推进新时代审计工作指明了方向,提供了根本遵循。中共十九届四中全会提出要“把我国制度优势更好地转化为国家治理效能”。具体到国家审计领域,就是把中国特色的国家审计制度优势转化为国家审计治理效能。发挥国家审计治理效能主要依靠坚持和完善国家审计制度、体制、机制,取决于国家审计机关与其他国家机关之间在权力、功能和工作相互配合和协同治理。

发挥国家审计治理效能离不开社会公众对国家审计监督制度的文化支撑。政治学对于政治生活中的心理文化的研究由来已久,对政治思想、意识形态、民族性格、国民性、公民性格等问题的研究就是政治文化研究的早期形态。亚里士多德曾经注意到一个“适用于一切政体的公理”,即“一邦之内,愿意维持其政体的部分必须强于反对这一政体的部分。”[1]亚里士多德实际上是指政体认同感的重要性。在孟德斯鸠《论法的精神》《罗马盛衰原因论》;马克斯·韦伯《新教伦理与资本主义精神》,托克维尔《旧制度与法国大革命》《论美国的民主》等名著中均关注到心理层面对于政治稳定和政治发展的重要性。路辛·派伊曾经论道:“政治文化赋予政治制度以规则,给予个人行为以社会意义,使个人的政治行为按照一定方式运行,使政治体系具有价值取向,保证政治体系具有某种统一性。”[2]在当前政治学界,政治文化与国家治理效能的相互作用已经成为普遍共识。归纳起来,大致有以下三种观点:第一,共生论。张波、李群群基于共生理论探讨现代政治文化与国家治理能力提升的互惠逻辑。专家指出没有孤立存在的国家治理能力,国家治理能力与政治文化相伴而生,有什么样的政治文化,就有什么样的国家治理能力。[3]第二,构成要素论。孟令蓉、陈金龙认为党内政治文化为提升国家治理效能提供文化支撑,要赋予党内政治文化国家治理的功能,使党内政治文化转化为国家治理理念、凝结为国家治理体系、提升国家治理效能,成为国家治理体系有效运转的润滑剂。党的理想信念决定国家治理体系的性质,党的领导制度体系成为国家治理体系的核心,党内政治文化凝结为国家治理体系的构成要素。[4]魏崇辉、阚亚薇指出政治文化现代化本身就是国家治理的重要内容。第三,价值论或功能论。高苑、钟哲研究了政治文化的整合机制,认为基层社会治理的有效展开,既离不开硬件层面的政治组织、机构和规则,也离不开软件层面的政治文化对上述硬件的连接、驱动和引导。[5]魏崇辉、阚亚薇指出政治文化的走向影响国家治理现代化能否得以实现。政治文化能够发挥凝聚共识,并使共识外显为政治主体的一致性政治行为。虞崇胜、何路社指出政治文化作为一种深层次的社会价值观念, 它的健康发展直接影响着国家治理的成效及政治系统的合法性。任勇、周飞认为现代政治文化是实现国家软治理的重要基础,它能够提高社会和民众的国家认同,降低国家治理成本。[6]具体到审计领域,审计文化与审计治理效能提升具有共生互惠的关系,审计文化为审计治理效能提供文化支撑,审计文化转化为审计治理理念,凝结国家治理体系,提升国家治理效能,审计文化具有凝聚审计共识、影响国家审计治理成效和审计治理合法性、对国家审计提供价值评价和规范指引的重要作用。

目前,关于国家审计发展、改革和治理创新的思考,多集中于国家审计体制、机制、技术、手段方法改革与创新等“硬件”建设,而关于审计文化与国家审计发展、稳定、运行及其治理效能相互关系角度的研究比较少见。需要说明的是,现存的少数对审计文化的研究文献,大部分在“狭义”解释审计文化,将其定义为审计机关及其工作人员的审计职业精神的内涵,对于审计机关之外的其他机关工作人员以及社会公众的“广义”审计文化,研究成果不多。基于国家审计更好发挥治理效能的实践需要以及推进国家审计文化研究理论发展的需要,本文开展关于审计文化现状的探索性调查研究。

大学生是中国未来发展的生力军,受教育程度高,获取信息和接受变革的能力相对比较强。本研究选取校址位于广州的六所高校的政治与行政学、行政管理学专业本科生为调查对象开展探索性调查研究。六所高校分别为中山大学、华南理工大学、华南农业大学、华南师范大学、暨南大学、广州大学。

二、大学生审计文化调查的研究方法和变量说明

(一)调查研究的主要分析维度

对审计文化内涵及其内部构成要素的理解决定了本调查研究的主要分析维度。而对审计文化内部构成要素的理解可以参照政治文化内部构成的分析。政治文化研究开始于20世纪50年代,阿尔蒙德首先使用政治文化一词,并将政治文化定义为:“一个民族在特定时期流行的一套政治态度、信仰和感情,这个政治文化是由本民族的历史和现在社会、经济、政治活动进程所形成。”[7]按照阿尔蒙德的理解,政治文化不同于明确的政治理念,也不同于现实的政治决策,它作为长期形成的心理积淀,深藏在人们心中并潜移默化地支配着人们的政治行为。阿尔蒙德将政治文化分为认知取向成分、情感取向成分、评价取向成分三个部分。具体而言,“认知取向”指的是关于政治制度、政治制度的作用及这些作用的执行者以及政治制度的输入和输出的知识和认知;“情感取向”是对政治制度、政治制度的作用、执行者及执行的情感和态度;“评价取向”是凭借认知和情感对典型地包含价值标准和尺度的结合的政治目标所作的判断和评价。[8]

借鉴阿尔蒙德分析政治文化的認知、情感、评价三个要素,本文对审计文化的分析分成审计认知取向、审计情感取向、审计评价取向三个要素。审计认知取向是指关于国家审计制度、国家审计制度的作用、国家审计机关、国家审计机关负责人以及国家审计制度的输入及输出的知识和认识。审计情感取向是对国家审计制度、国家审计制度的作用、国家审计机关及其输出输入运行过程的情感;审计评价取向是凭借认知和情感对国家审计系统及其目标所作的判断和评价。

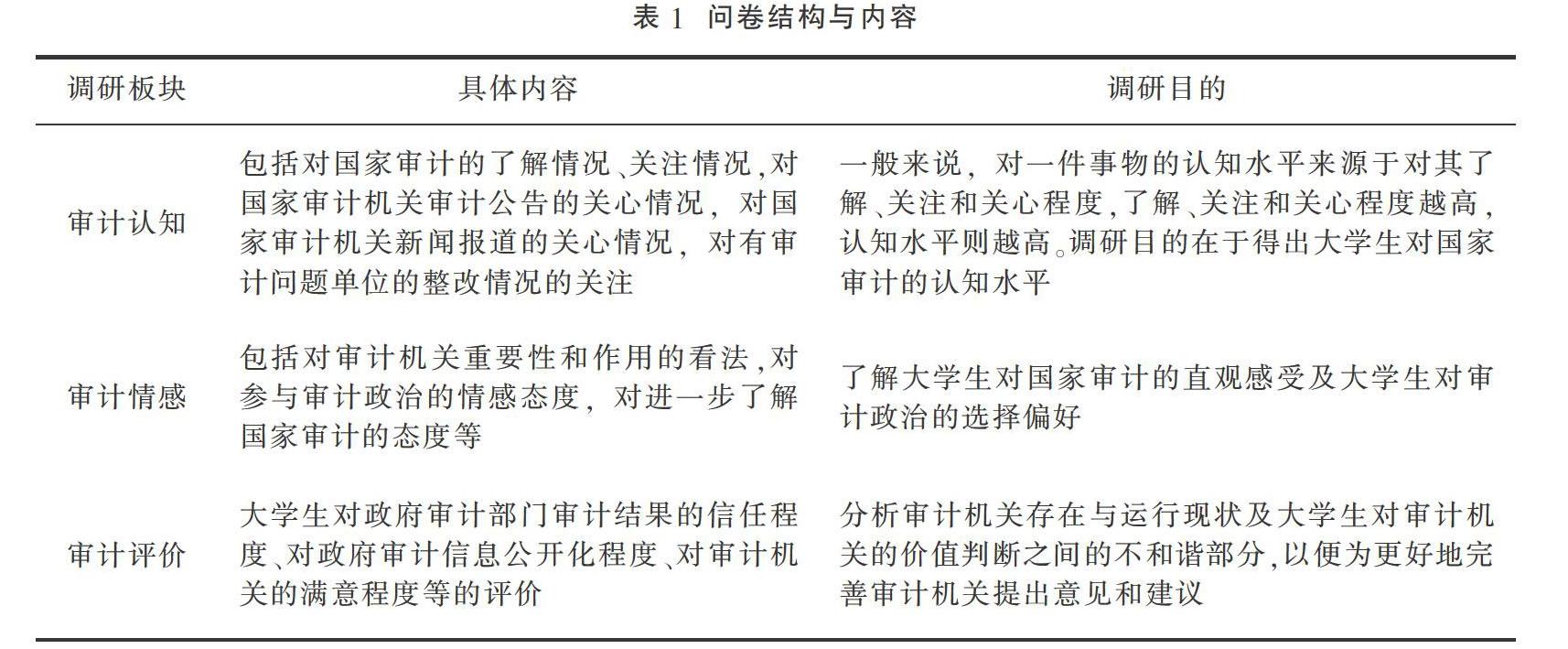

(二)问卷结构与内容

本研究采用问卷调查的方式。问卷包括“个人基本情况”及“我国大学生关于国家审计文化状况”两大部分。审计文化主要包含审计认知、审计情感、审计评价三大板块的内容。

(三)调查结果与分析

本研究采用网络问卷调查的方式获取数据,共回收问卷507份,无漏选题项、全部选答同一选项等情况的无效问卷。

1.问卷效度及信度分析

(1)KMO和Bartlett(巴特利球形)检验

由上表可知,KMO度量值为0.831,大于0.8,巴特利球形检验近似卡方值为3806.205,值小于0.01,通过了显著水平为1%的显著性检验。这说明审计文化量表数据适合进行因子分析。

(2)主成分提取

由上表统计情况可知,初始特征值大于1的因子一共有8个,累计解释方差变异为61.994%。

(3)旋转成分矩阵

根据旋转成分矩阵可以判断其各个题目的因子归属。Q4、Q5、Q6、Q7、Q8等5个题目属于因子1,其因子荷载均大于0.7,根据题目内容将其命名为“审计认知取向”;Q14、Q16、Q19、Q26、Q27、Q28、Q29等7个题目属于因子2,其因子荷载均大于0.4,根据其题目内容将其命名为“审计情感取向”;Q9、Q10、Q15等3个题目属于因子3,其因子荷载均大于0.7,根据其内容将其命名为“审计评价取向”。因剩余的因子Cronbachs Alpha系数低于0.7,不予采纳。

(4)问卷及数据信度分析

信度分析,即可靠性检测,用于检验问卷收集到的结果是否一致。李·克隆巴赫在上世纪中期提出克隆巴赫一致性系数,当0.7≤Cronbachα系数<0.8时,可认为条目之间的一致性较好。当0.8≤Cronbachα系数<0.9时,量表信度高。[9]本文使用软件SPSS22.0对问卷量表数据进行可靠性检验。

2.问卷及数据描述性统计

被调查者中女生样本比例远高于男生,其中男生占比26.2%,女生占比73.8%。年级方面,以大一年级样本居多,占比37.5%;大二、大三年级样本量接近,分别占比24.9%和27.2%;大四年级样本量最少,仅占比10.5%。在家庭成员及近亲属工作单位方面,仅有2.6%的学生的家庭成员或其他近亲属在国家审计部门工作,绝大多数学生的家庭成员或其他近亲属没有在国家审计部门工作的经历(见表6)。

由表7可知,首先,我国大学生对国家审计认知取向偏低。Q4中表示对国家审计情况完全不了解的占比约为17.8%,表示比较不了解的占比约为49.3%,也就是说有近七成的受访者认为自己不了解国家审计。Q5中表示完全不关注国家审计的占比约为18.7%,表示比较不关注的占比约为42.2%,即有六成多的受访者表示自己不关注国家审计。Q6中有约20.1%的受访者表示完全不关心国家审计公告,约41.8%的受访者表示比较不关注,即有六成多的受访者表示自己不关心国家审计公告。Q7中有约16.4%的受访者表示完全不关注审计新闻报道,约37.5%的受访者表示比较不关注,即有五成多的受访者认为表示自己不关注审计新闻报道。Q8中约有15.8%的受访者表示完全不关注审计问题整改情况,约36.3%的受访者表示比较不关注,即有五成多的受访者认为表示自己不关注审计问题整改情况。

其次,我国大学生对国家审计情感取向较高。Q14中有86.6%的受访者认为审计机关重要,仅2%的受访者认为不重要,也就是说有超八成的受访者感觉国家审计很有必要。Q26中有68.2%的受访者表示赞同国家审计能够有效预防贪污犯罪、以权谋私现象的出现,23.1%的受访者表示不清楚,有8.7%的受访者表示不赞同。Q27中有约88.76%的受访者表示赞同加大国家审计力度,约9.66%和约1.58%的受访者分别表示不清楚和不赞同。Q28中,80.9%的受访者表示国家审计是否是大学生应关心的话题,14%和5.1%的受访者分别表示不清楚和不是大学生应关心的话题。Q29中有84.4%的受访者赞同学校对大学生开展国家审计方面的宣传教育,有12.2%和3.4%的受访者分别表示不清楚和不赞同。Q16中有40.2%的受访者表示愿意向审计机关提出自己的意见或建议,9.3%的受访者则表示不愿意这样做,五成受访者认为不清楚自己会不会这样做。Q19中67.3%的受访者表示愿意提升自己参与审计的能力,28%的受访者表示不清楚自己会不会这样做,4.7%的受访者表示不愿意这样做。

再次,我国大学生对国家审计评价取向为中高水平。将非常满意(或相信)与比较满意(或相信)审计机关及其系统输出合并为满意(或相信),Q9、Q10和Q15中这一比值分别约为57.4%、36.9%和55%;Q9、Q10和Q15中表示一般满意(或相信)的受访者占比分别约为36.9%、54.4%和42%;将完全不满意(或不相信)与比较不满意(或不相信)审计机关及其系统输出合并为不满意(或不相信),Q9、Q10和Q15中这一比值分别约为5.7%、8.7%和3%。

最后,大学生对宏观层面、较为抽象的审计认知取向低于具体、微观的审计认知取向。如在审计认知取向中,受访者认为自己非常和比较了解与关注宏观层面的国家审计情况的人数在13~19人之间,而认为自己非常和比较了解与关注较为具体、形象和微观的审计公告、新闻报道、整改情况等方面人数增加至32~53人之间。

相较于微观、具体的审计情感取向,大学生对宏观、抽象的审计正面情感取向偏高,对审计负面情感取向显著偏低,审计评价取向也类似,相较于微观、具体的审计评价取向,大学生对宏观、抽象的审计正面评价取向偏高,对审计负面情感取向显著偏低。如在审计情感取向中,受访者对宏观、抽象的审计机关重要性和是否应加大审计力度表示肯定和赞同的分别有439和450人,表示否定的分别有10和8人,而对较为具体、形象和微观层面的,如“国家审计能够‘有效预防贪污犯罪、以权谋私现象的出现”的赞同人数降至346人,表示否定的增至44人。在审计评价取向中,受访者对宏观、抽象的审计机关满意度的评价表示非常满意的有46人,表示比较不满意和非常不满意的共有16人,而对较为具体、形象和微观的审计结果信任度和信息公开化满意度表示非常满意的分别降至32和18人,表示比较和非常不满意(或信任)的分别增至29和44人。

综上,大学生对国家审计这一宏观的制度设计与安排较为认同,但是对审计机关的具体作用和审计机关的履职或行政层面的评价较为谨慎。也就是说,相较于审计机关的工作及其表现,人们更认可作为象征性、抽象的审计机关本身。

3.对因子的描述性统计分析

对类型为“完全不关注”“比较不关注”“一般”“比较关注”“非常关注”类型的答案分别赋值为1、2、3、4、5,审计认知取向、审计评价取向为此类变量;在审计情感取向中,为保持因子内部纬度的一致性,将Q14、Q16、Q19和Q27中的“完全不”“比较不”合并为“不重要(或不愿意等)”,并赋值为1,“一般”赋值为2,将“比较”“非常”合并为“重要(或愿意等)”,并赋值为3,对类型为“不赞同”“不清楚”“赞同”答案的分别赋值为1、2、3。

由表8可知,大学生审计认知取向整体上偏向“比较不关注”的状态,取向偏低。大学生审计情感取向较高,对国家审计持较为积极和肯定的态度,愿意参与审计政治,愿意提升自己的参与能力,愿意加强对国家审计的了解。大学生审计评价取向一般,但要高于审计认知取向,说明大学生在对国家审计不太了解的情况下,保持了中立的态度,对国家审计既没有过于肯定,也没有盲目否定。

4.差异性检验

由上表可知,性别在审计认知取向、审计情感取向上具有显著性差异(p<0.05)。在审计认知取向方面,女性均值为2.25,男性均值为2.43,T值为-2.281,通过了显著水平为0.05的显著性检验,说明男性的审计认知取向高于女性。在审計情感取向方面,女性均值为2.71,男性均值为2.63,T值为2.077,通过了显著水平为0.05的显著性检验,说明女性的审计情感取向高于男性。

由上表可知,不同年级在审计认知取向和审计评价取向上分别通过了显著性水平为0.01和0.001的显著性差异,大一、大二、大三和大四的审计认知取向均值分别为2.43、2.25、2.24和2.11,大一、大二、大三和大四的审计评价取向均值分别为3.69、3.46、3.32和3.21,由事后检验LSD可知,大一年级学生的审计认知取向和审计评价取向显著高于大二、大三、大四年级学生。

三、结 论

政治发展归根到底是人的政治素质发展,即适应经济社会文化发展的新要求,培养出适合新时代发展要求的新型公民。新型公民的培养也就是政治文化的社会化过程。

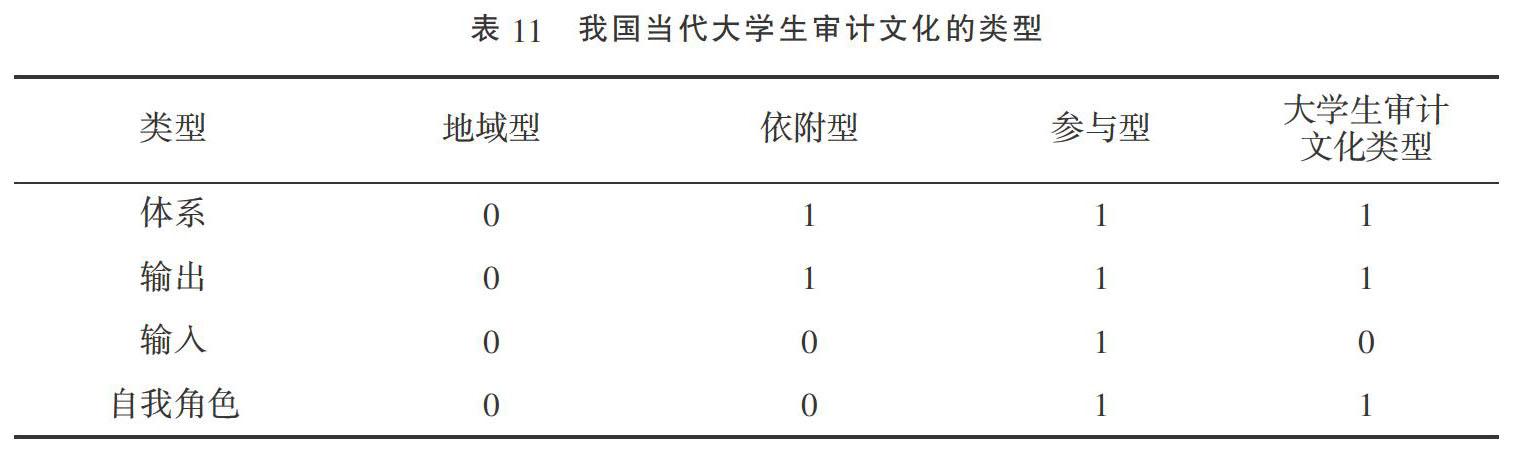

阿尔蒙德还将政治文化划分为四个目标心理取向,包括一般性目标的政治系统-体系、输入目标-过程、输出目标-政策、作为能动参与者的自我。其中,输入是在政治体系中,社会成员、群体、团体对政府的需求和支持;输出是政府的产出即政策产品和政策执行;自我的政治角色是对于自己作为政治系统成员的权利和义务认识及对于个人是否应该参与政治生活的信仰。阿尔蒙德根据调查对象对这四类目标取向频率的高低将政治文化分为地域型文化、依附型文化和参与型文化三种类型:对上述四类目标的取向频率都偏低的文化类型被称为“地域型文化”;对体系及其输出功能的取向频率高,而对体系的输入功能取向频率低,个人的政治能力和效能感均较低的政治文化被称为“依附型文化”;对政治制度、政策和目标有强烈的认知且积极参与政治系统,公民扮演独立自主的角色的政治文化被称为“参与型文化”。

按照阿尔蒙德对政治文化心理取向的划分标准,可以将Q14、Q26和Q27划分为“作为一般性目标的系统”心理取向,即体系目标取向。将Q9、Q10和Q15划分为“输出目标”心理取向,将Q16划分为“输入目标”心理取向,将Q19、Q28划分为“作为能动参与者的自我角色”心理取向,即自我角色目标取向。由表7可知,从整体情况来看,首先,大学生对国家审计重要性评价较高,绝大部分受访者比较赞同国家审计能够“有效预防贪污犯罪、以权谋私现象的出现”,并赞同加大国家审计力度,说明大学生对国家审计这一体系作为整体的心理取向较高,认同国家审计发挥着重要的作用。其次,大学生对审计部门公开的审计结果信任度偏高,对国家审计满意度偏高,但对审计信息公开化满意度一般,总的来看,大学生“输入目标”心理取向处于偏高水平。再次,Q16的众数为2,有50.49%的受访者对是否愿意向审计机关提出意见建议表示一般愿意,40.2%的学生表示愿意,整体上看大学生“输入目标”心理取向处于一般水平。最后,Q19和Q28的众数均为3,67.26%的学生表示愿意提升自身参与审计政治的能力,80.87%的学生表示国家审计是大学生应关心的话题,因此,大学生对于自己作为国家审计这一体系成员的权利和义务认识及对于个人是否应该参与国家审计政治生活的信仰较高。

綜上,当代大学生审计文化类型处于依附型向参与型过渡的阶段,要想完成这一过渡,在继续维持大学生对体系、输出和自我角色目标心理取向的同时,要注重对大学生输入目标心理取向的提升,也就是说,审计机关要扩大和完善民众参与审计政治生活的渠道,提升对民众输入的回应性。另外,研究发现,近70%的受访者表示通过微博、微信公众号、政府网站等网络媒介获取国家审计信息。因此,审计机关下一步的宣传方式可以重点放在网络媒介上。

本研究的调查对象为我国广州部分高校政治类专业本科生群体。一般而言,大学生群体属于社会公众中受教育程度较高的部分。而相比较而言,政治类大学生对国家制度方面的认知、情感和评价可能具有更好更积极的成绩。如果上述两点假定成立,则可以做出一个推论,我国社会公众对审计文化的得分可能比论文调查所得分数还要低。当然,如果可能,还需要做进一步的调研,包括大学生群体、普通社会公众以及国家公职人员对于审计文化现状的调研,并做一些数据对比分析,才能进一步描述我国审计文化的现状,并提出更有针对性的对策。

参考文献:

[1] 亚里士多德.政治学[M].北京:商务印书馆, 1981.

[2] L W PYE,VERBA.Political Culture and Political Development[M].New Jersey:Princeton University press,1966.

[3] 张波,李群群.现代政治文化与国家治理能力提升的共生逻辑[J].理论探讨,2020(04):19-24.

[4] 孟令蓉,陈金龙.国家治理现代化视域下的党内政治文化功能[J].理论视野,2020(05):80-85.

[5] 高苑,钟哲.基层社会治理中政治文化整合机制建构的前提思考[J].社会科学战线,2017(07):185-192.

[6] 任勇,周飞.国家治理现代化与政治文化重塑[J].江西师范大学学报(哲学社会科学版),2015,48(01):32-38.

[7] 加布里埃尔·A·阿尔蒙德,小G·宾厄姆·鲍威尔.比较政治学:体系、过程和政策[M].上海:上海译文出版社, 1987.

[8] G A 阿尔蒙德,西德尼·维巴.公民文化——五国的政治态度和民主[M].马殿君,等译.杭州:浙江人民出版社, 1989.

[9] 吴明隆.问卷统计分析实务SPSS操作与应用[M].重庆:重庆大学出版社,2010.

[10] 罗伯特·F·德威利斯.量表编制的理论与应用[M].魏勇刚,龙长权,宋武,译.重庆:重庆大学出版社,2004.

责任编校 张煜洋

Analysis of the Audit Culture Among University Students in China: Based on a Survey of Political Science Undergraduates in Selected Universities in Guangzhou

YANG Heyan, LI Wuyu(School of Politics and Public Administration, South China Normal University, Guangzhou 510006, Guangdong, China)

Abstract: Audit culture is the software system of the national audit system, an important component of the national audit system, vital for the development, stability and operation of national auditing. Almonds study of political culture drawn on, the audit culture of college students is divided into three basic constituents: audit cognitive orientation, audit emotional orientation, and audit evaluation orientation. The paper takes undergraduates majoring in politics at universities in Guangzhou as the survey object, and conducts an exploratory survey and research on the current situation of audit culture among college students in China. The survey finds that college students agree more with the macro system design and arrangement of national audit, but they are more cautious about the specific role of auditing institutions and the performance of auditing institutions or the administrative level, and the type of audit culture of contemporary college students in China is in the stage of transition from dependency to participation. Strengthening audit culture publicity and education is the basic way of audit culture construction, and audit institutions should further improve their own administrative level and ability, expand and improve the channels for college students to participate in audit political life, and enhance the responsiveness to college students' input.

Key words: audit culture; audit cognitive orientation; audit emotional orientation; audit evaluation orientation