刍论员工持股计划、股权结构与企业创新

2021-10-09 11:28姜云轩来建涛

商讯·公司金融 2021年24期

姜云轩 来建涛

作者简介:姜云轩(1997-),男,汉族,山东烟台人,主要研究方向:企业财务管理。

摘要:文章以我国A股上市公司2014-2019年财务数据为研究样本,实证分析了员工持股计划的实施与企业创新之间的关系,并从股权结构的角度对员工持股计划与企业创新的关系进行了更深层次的探究。研究结果表明,上市公司实施员工持股计划有利于促进企业创新,促进效果在非国有企业更为显著,非国有企业股权集中度的提高会抑制实施员工持股计划对企业创新的促进作用。

关键词:员工持股计划;企业创新;股权性质;股权集中度

一、引言

时代易辙,工业时代的浪潮逐步从人类的历史潮流褪去,信息社会悄悄来临。时代的改变在逐渐解构传统的企业组织,瓦解传统竞争力。以大规模生产、资本密集为核心竞争力的企业逐渐失去市场,而创新则在此背景下显得愈加重要。然而,我国企业在创新过程中普遍面临资本约束和创新效率低下的问题[1]。因此,如何在创新资源有限的约束条件下,提高创新产出便显得尤为重要。员工持股计划(Employee Stock Ownership Plan)被看作股权支付形式的一种激励方案。自上个世纪诞生以来,被企业广泛应用于解决委托代理问题、人力资本激励等领域,也引起了学者们的广泛关注。本文尝试通过实证分析对员工持股计划的实施效果进行研究,并基于股权结构的角度进一步研究员工持股计划对企业创新的影响。

二、 理论分析与研究假设

(一) 員工持股计划与企业创新

目前,企业创新与员工持股计划之间的关系变动方式,学术界仍莫衷一是。Jensen & Mecklin的代理成本理论讨论了员工持股计划的激励机制,员工持股计划通过改变员工身份,使之兼具“员工”与“股东”两种身份,满足了员工的心理追求,从而降低了可能产生的道德风险(Blasi and Freeman et al ,2016)。陈艳艳(2017)对员工股权激励进行研究,认为当委托人与代理人存在利益差异时,代理人很可能做出损害委托人利益的行为[2]。也有学者研究发现员工持股计划并不能带来正的激励效应。Alchian(1972)对员工股权激励的作用提出了质疑,认为员工持股计划若不设定个人业绩要求,则容易出现“搭便车”的问题,导致机会主义出现。

但是,总体来说,大多数的研究结论均支持实施员工持股计划对企业创新产出有促进作用。从理论上分析,影响机制主要有两点:一是股权激励改变了员工在企业中的定位,使之具备员工与股东双重身份,提高其自身的积极性,减少道德风险。二是员工持股计划对参与员工的股权有一定的限制,具有一定的锁定期,这样能够绑定员工利益,减少核心人才流失,提升员工在创新活动中的积极性与稳定性。因此,基于以上分析,文章提出以下假设:

H1:实施员工持股计划能够提高企业创新产出。

(二) 股权性质、员工持股计划与企业创新

股权性质与企业创新的研究结果较为一致,与民营企业相比,无论从投入还是产出角度看,国有企业都具有更多的创新活动和创新性(李春涛和宋敏,2014)[3],但国有企业存在不容忽视的创新效率损失,员工创新积极性有待加强,国有企业的创新效率较低。

属于私有股权的民营企业,在公司治理方面更加注重投入的产出效果。在创新方面也是如此,更加尊重人力资本,注重人力资本效率的挖掘,提高企业的创新能力。因此,根据以上学者的结论以及分析,提出假设:

H2:实施员工持股计划对企业创新的促进效果在非国有企业中更加显著。

(三) 股权集中度、员工持股计划与企业创新

在股权结构和企业创新方面,我国大多数上市公司都采用两权分离的治理模式,但是作为代理人的管理层并不能完全维护所有股东的利益。当公司的股权集中度过高时,大股东的权力约束较少,容易导致大股东凌驾于公司治理机制之上,损害小股东利益(Pedersen,2016)。杨风和李卿云(2016)以深交所2009-2014年创业板的相关数据为样本,研究发现股权集中度与公司研发投入呈现反向关系,股权分散有利于研发投入。

综合以上分析,在股权相对集中的情况下,更容易引发隧道挖掘式代理问题,危害包括持股员工在内的中小股东利益,从而打击员工创新积极性,抑制员工持股计划对创新的激励作用。因此,根据以上分析提出假设:

H3:在非国有企业中,股权集中度负向调节员工持股计划的实施与企业创新之间的关系。

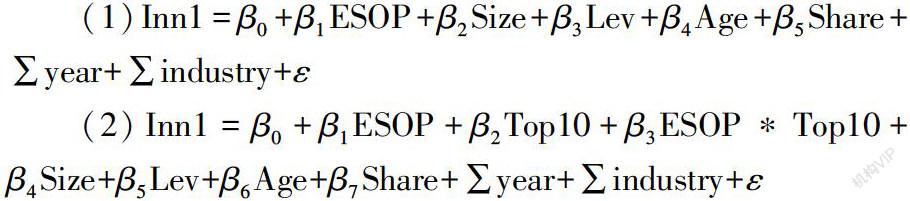

三、研究设计

(一)样本选取与数据来源

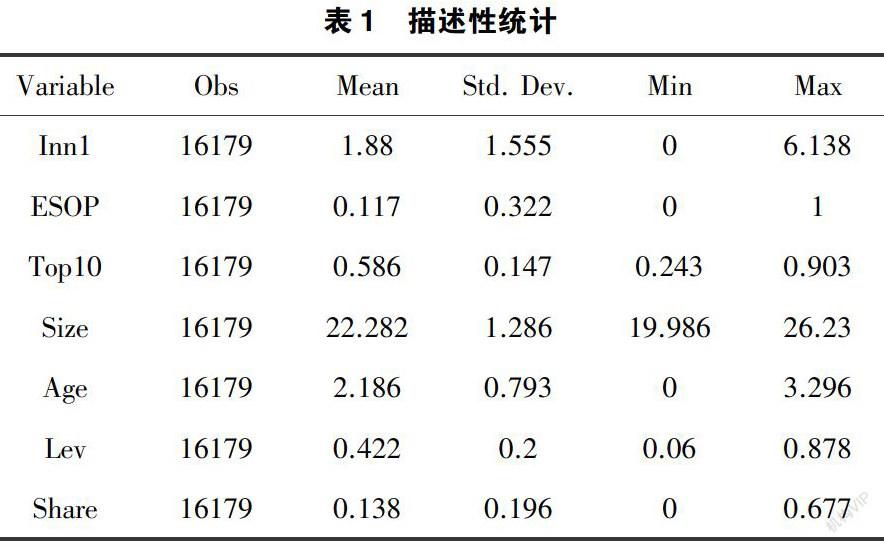

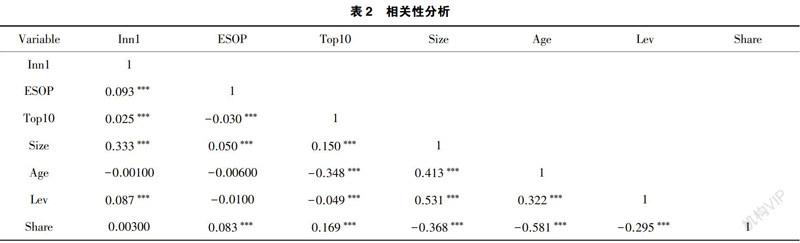

文章以2014-2019年中国A股上市公司为研究样本。其中专利申请和授予数据来自CNRDS数据库,员工持股计划数据来自Wind数据库,其他财务数据均来自CSMAR数据库。根据学者们之前的研究惯例,本文对样本进行了如下处理:(1)剔除ST和*ST等处于非正常交易状态的公司;(2)剔除存在数据缺失的样本;(3)剔除金融、保险业等上市公司样本;(4)在1%和99%的水平上对连续变量进行缩尾处理。最后,处理得到3256家上市公司的16179个样本,数据处理过程采用Stata16.0软件。

(二)变量选取与定义

1.被解释变量

参考陈效东(2017)的方法,本文采用发明专利申请数衡量企业的创新产出(Inn1),在回归分析中,文章对申请的发明专利数做加 1 取对数处理。稳健性检验部分采用发明专利授权数(Inn2)衡量企业的创新产出。

2.解释变量

参考陈效东(2017)的做法,本文使用员工持股计划虚拟变量(ESOP)衡量企业是否实施或者正在进行员工持股计划。如果企业当年实施或正在进行员工持股计划,则ESOP取1,否则取0。

3.调节变量

借鉴程素云(2017)等学者的研究,采用前十大股东持股比例(Top10)衡量企业的股权集中度。

猜你喜欢

武汉理工大学学报(社会科学版)(2016年6期)2017-01-10

河北经贸大学学报·综合版(2016年4期)2017-01-09

商业研究(2016年8期)2016-12-20

对外经贸(2016年8期)2016-12-13

中国市场(2016年37期)2016-11-12

现代经济信息(2016年2期)2016-10-27

中国市场(2016年15期)2016-04-28

中国市场(2016年15期)2016-04-28

商(2016年8期)2016-04-08

商业会计(2016年1期)2016-02-18