基于现金流的埃斯顿连续并购效应研究

2022-03-28 08:56李文新教授于婷

商业会计 2022年5期

李文新(教授)于婷

(湖北工业大学经济与管理学院 湖北武汉 430068)

一、引言

并购一直被视为是企业在短期内扩大规模、快速占领市场、提升竞争实力的最直接有效的手段,20世纪90年代以来涌现了全球性第五次并购浪潮。近年来,出于长期战略发展等需要,我国企业的连续并购行为越来越多,所谓连续并购,一般是指三年内连续5次及以上存在一定逻辑或业务关联的并购行为。连续并购持续时间长、并购金额大,除对企业发展战略和业务导向等产生重大影响外,从财务会计角度来看,连续并购标的数量多、金额巨大,使企业投资和筹资活动现金流产生较大负担,财务效应呈现更大的不确定性。现阶段关于并购效应的研究多集中在单次并购的财务绩效评价,从现金流角度对连续并购效应进行的研究较少。本文以我国工业机器人行业龙头企业埃斯顿为典型案例,基于现金流视角,对其2016—2020年的连续并购行为的动因和效应进行深入研究,补充和丰富连续并购相关理论研究成果,也为其他企业的并购行为提供了借鉴参考。

二、埃斯顿并购过程及动因

(一)公司发展概况

1993年,南京埃斯顿自动化股份有限公司在南京注册成立,主营业务是机床数控系统。随着人工成本上升,工业机器人行业市场需求广阔、发展潜力巨大,埃斯顿于2010年开始向工业机器人行业逐步转型。2015年,埃斯顿在深交所上市,成为国产工业机器人上市公司之一。上市之初,埃斯顿是工信部力推的“中国机器人TOP10”标杆企业之一,拥有两大核心业务:智能装备核心控制功能部件及工业机器人与智能制造系统,具有广阔的市场发展前景。

(二)埃斯顿连续并购动因

1.深入转型所需。埃斯顿以机床数控业务起家,逐步发展智能装备核心控制部件,这是工业机器人产业链上游核心零部件运动控制系统的一部分,由于核心零部件成本占工业机器人生产总成本的50%以上,若能提升核心零部件自制率可以显著降低生产成本。埃斯顿为深入转型、深耕优势领域,布局运动控制系统业务。然而工业机器人行业发展日新月异,核心零部件生产技术及行业应用工艺壁垒高,短期内通过内生性发展的速度会比较慢,需要长时间积累。于是埃斯顿在运动控制领域进行横向并购,以实现深入转型、优势互补的目标。

2.全产业链布局,提升市场竞争优势。工业机器人产业链分为上游核心零部件、中游机器人本体及下游终端集成应用。上游核心零部件具有较高的技术门槛,下游集成应用则靠近市场需求。一般产业链中游工业机器人本体厂商因为对核心零部件及市场的依赖,在产业链中常处于弱势地位,盈利能力弱。要想在工业机器人行业市场竞争中脱颖而出,发展全产业链是十分必要的。通过并购可以缩短研发时间、快速获取核心技术、提升市场占有率。因此埃斯顿提出“ALL Made By ESTUN”的公司战略,进行纵向产业链并购,以提升市场竞争优势。

3.寻求国际化发展。在20世纪中叶,国外就已开始探索工业机器人,先发优势使得国外厂商在全球工业机器人市场中占据主导,拥有先进技术及较高的市场占有率。近年来,国际机器人市场规模发展迅速。随着公司的发展壮大,埃斯顿也开始寻求国际化转型升级。一方面通过并购国外厂商获取优势技术进行协同研发,以期迅速提升产品竞争力;另一方面通过并购获得国外厂商已有的品牌市场,扩大销售渠道,在全球市场中占据一席之地。

(三)埃斯顿连续并购过程

埃斯顿围绕“ALL Made By ESTUN”发展战略,以产业转型为目标,基于自身的技术优势,自2016年开始进行了多次连续并购,具体并购情况如表1所示。

表1 埃斯顿2016—2020年连续并购情况表

埃斯顿基于产业链上游核心零部件并购了英国Trio,收购扬州曙光68%股权。Trio为世界领先的运动控制器供应商,扬州曙光在交流伺服系统方面较强,与埃斯顿的优势互为补充,补齐短板,提高了埃斯顿核心零部件自制率,带来了技术和成本优势。同时埃斯顿可借助Trio知名度进入国外高端运动控制市场;扬州曙光为军工企业,埃斯顿推动产品品质提升以达到军工标准,使业务实现军民融合。

埃斯顿基于产业链中游机器人本体入股了意大利Euclid和美国Barrett,承接了Euclid先进的三维视觉技术等,布局机器视觉业务;借助Barrett康复机器人优势业务,为进入康复机器人领域创造了条件。

埃斯顿基于产业链下游集成智能制造系统收购了普莱克斯、南京锋远和Cloos,控股了M.A.i,将客户范围由集成厂商扩大至工业机器人终端用户。埃斯顿收购普莱克斯和南京锋远分别使公司进入产业链下游压铸机集成领域和汽车焊装柔性生产线领域。埃斯顿可以借助M.A.i.的技术平台,进军集成应用高端市场。同时以M.A.i.作为埃斯顿欧洲技术研发中心,辐射国际市场。焊接技术集成在目前工业机器人单一应用中占比最大,埃斯顿通过子公司鼎派机电并购焊接机器人领域全球顶尖企业Cloos,开辟了新的业绩增长点。

至此,埃斯顿进行的系列连续并购为实现全产业链布局和国际化发展迈出了坚实步伐,已跃升为我国工业机器人行业的龙头企业,销售额位居国内同行业榜首。

三、基于现金流的并购效应分析

并购效应分析分为现金流量表总体分析、经营活动现金流分析、投资活动现金流分析及筹资活动现金流分析四部分。

(一)现金流量表总体分析

根据表2,2016—2020年间,埃斯顿经营活动现金净流量基本呈现持续增长,于2018年由负转正,2020年增长率高达184%。进一步计算可知,经营活动现金净流入占总流入比重总体呈增长趋势,且增速较快,2016—2020年占比分别为24.32%、21.18%、29.39%、26.16%和43.5%。五年间投资活动产生的现金流入、流出及净流量均存在波动,但净流量一直为负,且金额较大。筹资活动产生的现金流入、流出呈波动增长趋势,但筹资活动现金净流量持续下降,并在2020年由正转负。

表2 2016—2020年埃斯顿现金流量表 单位:万元

从现金流量表整体看,埃斯顿经营、投资和筹资活动现金净流量基本状态为正、负、正,说明公司经营状况和财务状况良好,经营活动现金流不断向好,具有持续创造现金流量的能力。连续并购导致投资规模扩张,投资活动现金流为负,表明公司正由初创期向高速发展期转变,投资规模持续扩大产生筹资需求,导致筹资活动现金流入增加和后期的还款本息增加。

(二)经营活动现金流分析

1.经营活动现金流增长动力分析。经营活动现金流增长动力通过盈利能力及成长能力指标进行分析。

盈利能力是企业获取经营活动现金流的根本动力。由表3可知,五年间埃斯顿销售毛利率整体呈增长趋势,说明五年间埃斯顿产品的盈利能力和竞争优势不断增强。净资产收益率整体呈上升趋势,净利润大幅增长,且增速高于净资产增速。2020年净利润较2019年翻倍增长,Cloos的加入带来的技术、市场优势及早期并购产生的协同效应已初显成效,2020年埃斯顿来源于国外市场的营收占总营收比重同比增长177%。盈余现金保障倍数反映了公司净利润对经营活动现金流的贡献。五年间埃斯顿盈余现金保障倍数不断增长,2018年由负转正,2020年超过2。一方面2016—2017年盈余现金保障倍数为负说明可能回款情况不太好,2018年转正在一定程度上说明回款情况改善;另一方面由于折旧摊销及利息支出使公司净利润减少,却不影响经营活动现金流,可以发现埃斯顿利息支出不断增大,甚至2019—2020年利息支出占净利润的比重超过50%。

成长能力能够反映企业将来的发展预期。根据表3,埃斯顿主营业务收入增长率除2019年下降,其余年份均在高速增长;总资产增长率不断上升,资产规模不断扩大。这说明公司具有良好的成长态势,这与公司并购行为休戚相关:埃斯顿近年来围绕工业机器人产业链进行多起国内外并购,工业机器人及智能制造系统占总营业收入比重逐年上升,由2016年的31.12%提升至2020年的66.92%,国外营收占总营收比重也逐年上升,由2016年的4.28%提升至2020年的44.85%。但需注意并购导致公司商誉大幅增加,2020年收购Cloos使商誉增加10亿元,占总资产的26%。由于投资并购产生的借款费用,公司负债不断增加,导致净资产增长率虽也呈增长趋势,但增速不及总资产增长率。而由于期间费用及研发费用的不断提高,尤其是借款并购带来大量的利息支出,导致财务费用增加,净利润增长率不及主营业务收入增长率。

表3 盈利及成长能力指标表

通过对埃斯顿盈利能力及成长能力的分析,可以得出埃斯顿获利能力总体较好,经营活动现金流增长动力较足。但需注意并购带来的大额商誉,若业绩不及预期,可能出现减值风险及借款并购带来大额利息支出导致的偿债风险等。

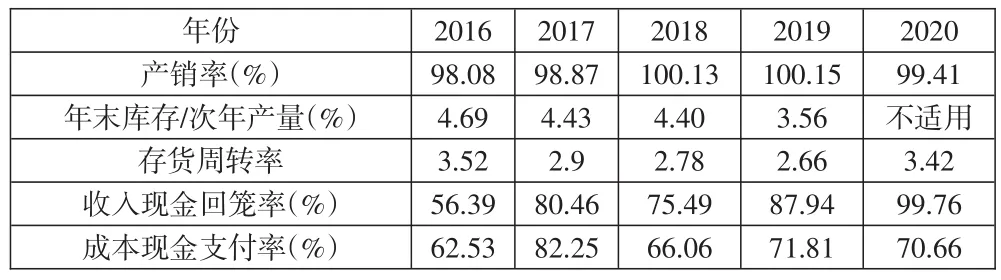

2.经营活动现金流流速分析。经营活动现金流流速通过存货周转速度、收入现金回笼率及成本付现速度进行分析。

由表4前三个指标可知,五年间埃斯顿产销两旺、年末库存极低、存货周转速度较快、存货周转率较为稳定,说明公司具有较强的产销管理能力,避免了存货积压占用资金,这也反映了公司良好的运营能力。

收入现金回笼率为营业收入与销售商品、提供劳务收到的现金之比,衡量了收入和盈利的质量,若该指标过低说明存在赊销或虚增收入等情况。由表4结合年报数据可知,埃斯顿由于票据收款及项目周期较长等原因,回款周期相对较长,2016年收入现金流回笼率较低,后面几年逐年快速上升,2020年已接近100%,说明现金回笼迅速,营业收入和利润质量较高。埃斯顿将并购资源进行整合后,品牌效应凸显,市场话语权及议价能力提升,公司从2019年开始审慎选择优质客户进行合作,促进回款情况连续向好。

成本现金支付率反映了营业成本与购买商品、接受劳务支付现金之比。由表4可知,埃斯顿的成本现金支付率虽呈波动趋势,但均小于1,说明公司通过赊购行为缓解资金紧张、降低营业成本和融资成本,具有较强的短期融资能力。也反映出埃斯顿在与供货商的议价中具有主动权和议价能力。

表4 现金流流速分析表

综上,由于连续并购打造的全产业链战略的顺利实施,使得埃斯顿在产业链上下游的话语权和议价能力不断增强,助力公司实现良好的经营活动现金流控制和较高的现金流流速,营运能力得以持续提升。

(三)投资活动现金流分析

由于连续并购,埃斯顿的投资活动对现金流的需求较大,投资所支付的现金金额较大,投资所支付的现金占投资活动现金流出的比重逐年上升,2016—2020年占比分别为74%、79%、83%、84%、87%,埃斯顿五年间投资活动现金净流量均为负,这说明埃斯顿处于高速扩张期,要警惕投资风险。与此同时,公司投资活动现金流出来源以借款为主,需注意还款压力。

(四)筹资活动现金流分析

1.对筹资活动现金流入分析。据表1和表5,埃斯顿五年间进行了八次并购,其中三次并购资金来源为自筹资金,为2016年发行的非公开募集资金;五次并购的资金来源为自有资金,主要为银行借款。多次并购行为使埃斯顿五年间的筹资活动现金流入波动上升,筹资方式由以吸收投资为主转为以借款为主,借款占筹资活动总流入比重逐年上升,由2016年的23%上升到2020年的72%,结合年报信息可知,筹资渠道较为单一,以短期借款为主。借款筹资有固定利息支出和还款期限,还款刚性强、压力大,资金使用成本较高。借款并购是把双刃剑,可能获得杠杆收益,但也会造成较大的偿债压力,一旦新业务达不到预期,将面临较大的财务风险。

表5 筹资活动现金流明细表 单位:万元

2.对筹资活动现金流出分析。由于公司连续并购产生的投资支出巨大,引致的资金需求产生的债务陆续进入偿还期,偿还债务本息等支付的现金快速增长,导致筹资活动现金净流量逐年下降,并在2020年开始转为负数。结合年报深入分析可知,一方面五年间利息支出不断增长,2020年已接近7 400万元;另一方面2016—2019年每年都进行了大额分红,分红比例超过净利润的50%,2019年甚至超过90%。

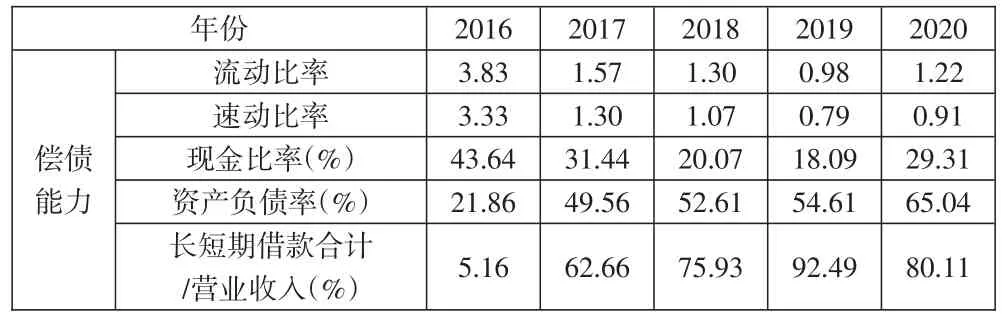

偿债能力反映了企业到期还款的能力。由表6可知,2016—2019年埃斯顿流动、速动及现金比率均持续下降,2020年略有回升,这反映出公司的短期偿债能力在变弱;同时,资产负债率逐年升高,由21.86%上升至65%,这反映出长期偿债能力下降。埃斯顿有息负债五年来不断增长,长短期借款合计占营业收入的比值不断增加,2019年高达90%,公司现金流偿债能力堪忧。

表6 偿债能力指标表

四、研究结论与建议

(一)埃斯顿连续并购效应小结

第一,并购带来的积极效应。经过对产业链上下游相关企业的连续并购和全产业链发展战略的实施,埃斯顿迅速提升了技术优势和核心竞争力,实现了规模扩张和内涵增长。由初创期向业绩高速增长期转变,经营活动现金流不断向好,现金流流速增快,为公司现金流稳定健康发展提供了增长动力,盈利能力、营运能力及成长能力不断增强。投资活动现金流出较大,但投资规划较为合理,所并购企业或有一技之长能补齐短板,强强联合,降低成本带来协同效应;或扩大业务范围,打开市场,带来新的业务增长点,促进了公司战略的实现。

第二,并购带来的风险。主要集中在筹资活动现金流及偿债风险。埃斯顿五年间连续并购产生大额投资支出,经营活动现金流无法满足连续并购所需的资金需求,导致筹资活动现金流入逐年增大,加大了未来现金流出压力;筹资结构不尽合理,由接受投资为主转为以借款为主,资金来源稳定性变差,借款来源方式较为单一,进一步加大了偿债压力;在偿债压力较大时连续四年进行大额分红,这种相对激进的财务政策存在一定的偿债风险隐患。

(二)完善建议

一是从战略层面适当调整并购节奏、合理规划投资规模、进一步优化投资方向,同时在战术层面加强现金流预算、合理规划现金需求。尽管埃斯顿五年间连续并购取得了积极成效,但并购获取的资源技术需要消化吸收和整合成本,从资源获取到产生绩效有一定时滞,也给埃斯顿带来了一定的整合压力和投资、筹资活动现金流压力。埃斯顿应加强现金流预算分析,稳步推进市场布局,避免继续激进扩张,警惕投资风险,预防借款扩张产生的还款压力导致资金链断裂,同时在投资和业务扩张期,财务费用较高的情况下,尽量降低分红,减轻公司的偿债压力。

二是利用多种筹资方式,分散和降低偿债风险。近年来埃斯顿筹资方式以借款为主,方式较为单一,筹资结构不够合理,本息还款压力加大。埃斯顿应科学规划借款来源和期限结构,增加长期资金来源比重,避免债务过于集中以分散风险。同时在借款之外,积极筹划资本市场融资方式,为并购及后期资源整合做好资金保障。如定向增发、长期债券等,引进优质资金,针对性推进优势项目,促进上下游产业整合,促进公司业绩增长。

猜你喜欢

商业文化(2022年6期)2022-04-12

环球时报(2019-11-21)2019-11-21

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

现代商贸工业(2019年16期)2019-07-03

环球市场(2018年26期)2018-09-10

大经贸(2017年5期)2017-06-19

时代金融(2016年35期)2017-04-27