管理层过度自信与审计费用的关系研究

2022-10-19 03:29袁晴,吴清

经济研究导刊 2022年27期

袁 晴,吴 清

(上海工程技术大学 管理学院,上海 201620)

引言

管理层在公司治理中拥有绝对的话语权,因此,管理层的个人特质也是影响公司决策和治理的关键因素。管理层的过度自信所带来的影响不容小觑,比如以往出现的大型公司陷入财务危机导致集团倒闭等均与管理层这一心理特质密切相关。现有研究表明,过度自信的管理者往往会造成公司投资决策的失误,并且更倾向于短期负债,同时减少公司的股利支付。他们有着更高的财务舞弊动机,对现金流操控的意图也更为明显,因此这类公司往往具有较大的审计风险,因此审计机构更可能增加对其的审计收费。

审计费用是指被审计单位根据所获得的审计服务给予审计师事务所即审计机构的报酬,关于审计费用的研究一直是财务领域相关学者研究的焦点。前人的研究表明,审计收费与审计师事务所的规模、审计风险、审计成本以及客户的风险等级状况均有相应的关系,大部分的研究集中在审计工作本身上,比如说审计的工作量大小以及审计的风险大小这两方面展开。但是管理层态度这一行为特征逐渐走进研究者的视野,并且随着研究的不断深入,有学者将其与审计收费结合起来研究。不同的学者对其的态度也是不同的,有的学者认为管理层过度自信会提高审计收费,有的学者则持相反的态度。因此,本文选取2010—2019 年部分上市公司的数据进行研究,通过实证分析研究管理层过度自信与审计收费的相关性,以及不同产权性质下这种影响有何不同。

本文可能的贡献在于,将审计收费影响因素的研究拓宽至管理层态度上,将管理层过度自信这一行为特质与审计收费联系起来,有助于深化这方面的研究成果。同时也可为公司治理提供借鉴意义,对于建立相应的监督管理政策也大有裨益。

一、文献综述

郝颖(2005)在文章中研究了管理层过度自信对于企业的投资决策所产生的影响。文章通过实证分析深入研究了这一行为特质给公司投融资决策带来的影响,对于行业监管有着很好的借鉴意义。罗俊亮(2007)对审计费用的研究别出心裁,他是从董事会特征这一角度出发去研究审计机构对于被审计单位的收费的,指出这两方面虽然是理论界的热点,但相关的研究却不多。他从委托代理关系出发,指出董事体特征和管理费用均是公司为了解决代理问题而生的,因此探讨二者之间的关系研究对于审计费用的影响机制,对于公司的内外部监督都颇具实践意义。牟韶红(2014)在一文中对审计费用也进行了研究,其选取的研究变量是内部控制,对于内部控制,已经有不少的学者对其进行了深入的研究,但是就高管权力与其相结合研究审计机构收费的却鲜有涉及。其创新之处在于从二者的互动入手探究对审计费用的影响,并且用更为全面的数据对其进行系统性的实证研究分析。孙光国(2014)通过研究发现,当管理层由于种种原因过度自信时,往往会为了达到一些财务目标而采取较为激进的经营策略,比如说提高公司未来估值,加大投资风险等,通常来说会造成公司的会计稳健性降低。该研究较为创新地从经济决策主体的心理层面出发,研究其行为对于公司经营管理的影响,这对于这方面的研究很有参考价值。蔡春(2015)在他的一篇文章中也对审计费用进行了一定的研究,他的创新之处在于从高管具有审计背景和审计经历出发来研究具有这种特质的高管在管理公司时做出的经营决策对于公司产生的影响,以及对公司的盈余管理操控上的影响。他指出,以往的学者对于具有审计背景的高管的研究仅仅局限在形成了事务所关联的情形下,而对于具有这种特质的高管在管理公司时对公司的经营和财务决策所带来的影响和对公司的盈余管理的影响上的研究却十分匮乏。为此,他在这方面进行了深入的研究和分析。李佳(2016)在其文章当中也对管理层过度自信进行了研究,该文创新之处在于建立了综合性的该变量的衡量指标,并且从行为金融学的角度研究了高管人员的行为特质对于企业并购决策的影响,指出管理层在多数情况下并不是完全理性的,而以往的很多研究都建立在完全理性的基础上,李佳采用实证分析的方式研究其非理性行为对于企业的并购决策的影响,并得出了会提高公司的并购决策的结论。

二、理论分析与研究假设

(一)管理层过度自信影响审计机构的审计定价

过度自信的公司更容易出现操控盈余的现象,过度自信的管理层在管理公司时倾向于扩大投资,这会加大公司财务上的风险。为了掩盖公司财务上存在的问题,管理层往往会对公司的财报做一些不为人知的处理。这样一来,公司的错报风险和审计风险也会相应地增加。根据审计风险理论的相关知识,如果公司的审计风险越大,审计费用相应地也就越高。基于以上分析,本文提出假设H1。

H1:在其他变量相同的情况下,被审计单位高管过度自信程度越高,审计机构对其审计时收取的费用也越高。

(二)产权性质对审计收费的影响

相关研究显示,国有企业因享有的财政补贴较多,在经营管理和做决策时往往更多考虑的是社会身份。因此,不同于民营企业,国有企业在兼顾经济效益的同时往往要承担更多的社会责任。所以,产权性质不同的企业,因管理层过度自信给审计机构收费带来的影响也是不同的。根据上述分析,本文提出假设H2。

H2:在其他变量相同的情况下,通常来说,由于种种原因,国有企业在被审计时面临的审计费用通常比同等条件的非国有企业要低一些。

三、研究设计

(一)数据来源及样本选择

本文选取的是2010—2019 年沪深两市A 股上市公司的相关数据进行实证分析。为了取得更好更可靠的实验结果,对数据进行了处理和筛选:一是删除产权性质难以识别或者此数据存在缺失的样本;二是删除所有的ST 及PT 的公司样本;三是剔除金融保险业的样本数据;四是删除公司财务数据存在缺失的样本;五是删除相关指标存在数据异常的样本。经过严格的筛选处理,最终得到9 257 个样本。本文所使用的样本数据均来自国泰君安数据库,实证分析部分使用的数据处理软件为Stata16.0。

(二)研究变量设计

首先,对于审计费用,在查阅了大量的资料和总结了前人的研究成果之后,根据本文的研究需要,在这里选择的是财务报表中审计费用数值取自然对数这一数据来作为审计机构收取的审计费用的衡量指标。其次,就产权性质而言,这一变量是类别变量,就国有企业和非国有企业两类,分别赋值0 和1 即可,不需要做其他的处理。最后管理层过度自信,这个变量属于高管行为特征,它描述的是一种行为特质,不能找到直接的数据来衡量。因此,选取“公司薪酬最高的前三名高管薪酬总和/公司高管薪酬总和”这一度量指标来衡量被审计单位高管的薪酬差距,这一指标的数值越大,表明高管过度自信的水平越高。

(三)模型的建立

为验证假设1,本文构建模型1:

为验证假设 2,本文构建模型2:

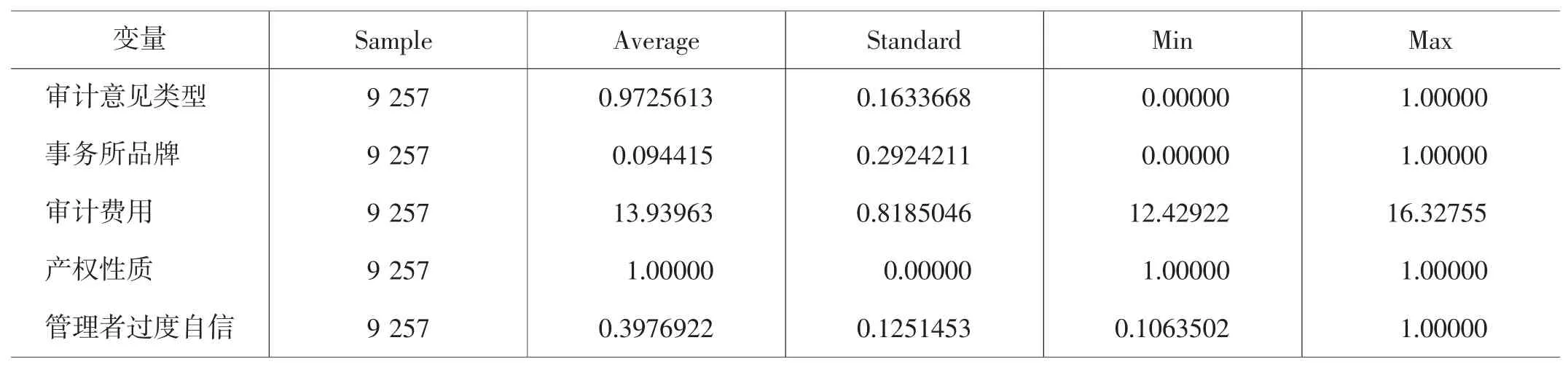

(四)描述性统计分析

使用Stata16.0 对数据进行处理,得到相关的统计型数据分析结果如下页表1 所示。由表1 可知,对于审计费用这个变量,它取自然对数后的替代变量的最大值是16.32,它的最小值是12.42,标准差是0.81,说明审计机构对于不同的被审计单位就其所提供的审计服务所收取的费用是存在较大的差异的。管理层过度自信这一变量的均值是0.397,也就是说,选取的样本数据当中39.7%的样本值出现了过度自信的行为倾向。

表1 变量的描述性统计分析

(五)实证分析

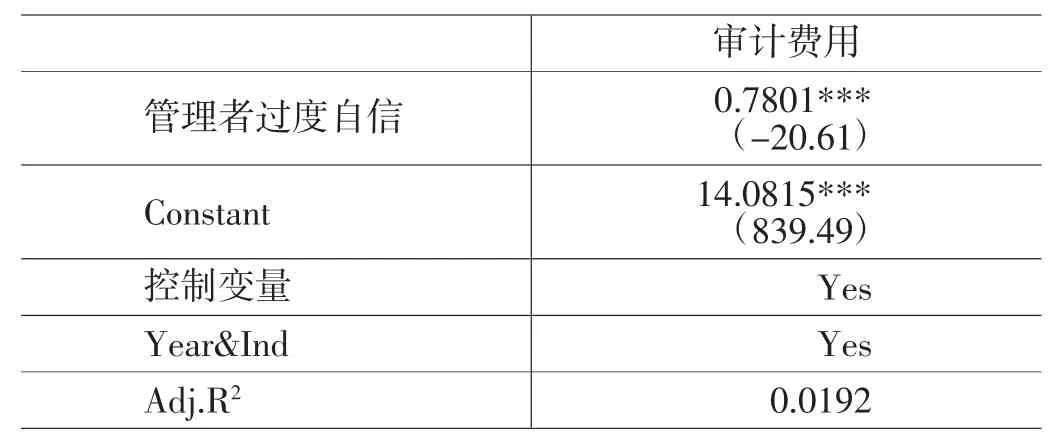

分析回归结果,可以得出0.78 的显著性水平,即管理层过度自信与审计费用之间的显著性水平是0.78,即被审计单位的高管越过度自信,审计机构对其收取的审计费用越高,假设H1 得到验证。表2 和表3 的回归结果表明,在控制了其他变量后,在国企和非国企当中高管过度自信对于他们的审计费用的影响存在显著差异。在同等条件下,国有企业的审计费用相对较低一些,假设H2 得证。

表2 回归结果一

表3 回归结果二

四、研究结论与启示

本文以获得的2010—2019 年间沪深A 股上市公司的数据为样本,采用实证分析的方式研究了管理层过度自信这一行为特质对审计师收费的影响。研究结果表明,管理层过度自信对审计机构收费存在显著的正向影响,被审计单位管理层过度自信的程度越高,审计机构收费也就越高。这种影响在不同产权性质的企业中表现不同,国有企业所产生的审计费用较非国有企业更低一些,说明在国有企业当中,高管过度自信对于审计费用的影响较弱。本文从行为心理学角度出发研究审计机构收费的影响因素,有利于推动这方面的研究,为研究审计费用影响因素提供更为广阔的视角。

猜你喜欢

文萃报·周五版(2022年5期)2022-02-18

疯狂英语·新阅版(2022年1期)2022-01-26

奥秘(2020年3期)2020-04-01

作文评点报·高中版(2019年30期)2019-11-07

商(2016年25期)2016-07-29

商(2016年8期)2016-04-08

新高考·高二数学(2014年7期)2014-09-18

福建中学数学(2011年9期)2011-11-03

中学生数理化·七年级数学北师大版(2008年5期)2008-10-14

小学教学参考(数学)(2006年7期)2006-12-31