如何应对数字人民币冲击商业银行信贷体系?

2022-10-24 07:17蔡东桦

大众投资指南 2022年26期

蔡东桦

(伦敦大学学院管理学院,英国 伦敦 WC1E 6BT)

国家“十四五”规划提出,要稳妥推进数字货币研发。自数字人民币试点流通以来,越来越多的支付场景接入了数字人民币支付手段,民众尝试使用数字人民币的热情也日趋高涨。然而,正如许多学者所热烈讨论的那样,在央行数字货币发行流通并逐步取代活期存款成为主流交易货币的历史进程中,机构、民众将存款兑换为数字人民币的行为会加剧商业银行的挤兑风险,造成对商业银行信贷体系的剧烈冲击。下文将着重分析未来数字人民币发行流通对商业银行信贷体系造成潜在冲击,并提出一种替代性的应对方案。

一、文献综述与问题提出

基于数字人民币在零售场景的独特优势和维护国家金融安全的需要,未来数字人民币很可能会成为主流交易货币之一,数字人民币在居民、企业、政府等各层面的总体持有规模也将极大扩张。但是,目前学术界普遍讨论,数字人民币的扩大发行流通可能会削减商业银行存款准备金,继而冲击商业银行信贷体系。学界的讨论主要从“如何冲击”与“怎么应对”两个方面展开。

(一)数字人民币发行机制与商业银行信贷创造能力的冲突

《中国数字人民币的研发进展白皮书》明确指出,数字人民币明确为央行对公众的负债。数字人民币与纸币一样,同被囊括在央行资产负债表中负债侧“货币发行”一项之内。目前,数字人民币的发行机制主要分为“纸币兑换发行”和“存款兑换发行”两种:当纸币兑换发行数字人民币时,央行负债项“货币发行”中“发行纸币”减少,“发行数字人民币”等量增加,央行负债与发行货币的总体规模不会改变(郭宏杰,2020);当存款兑换发行数字人民币时,根据“一币、两库、三中心”的数字人民币发行机制设计,在商业银行向中央银行申领数字人民币时,央行会计核算系统扣减存款准备金并等额增加数字人民币发行基金(姚前,2018)。商业银行向央行兑换出数字人民币的具体会计处理方式是,商业银行负债端的“吸收存款”与资产端的“存放中央银行款项”等量减少;同时,在央行资产负债表负债端中,“其他存款性公司存款”(存款准备金)减少,“货币发行”等量增加(汤奎、陈仪珏,2020)。综上,存款兑换发行数字人民币导致了商业银行被迫缩表、存款准备金减少以及央行发行数字人民币等量增加。

鉴于发行央行数字货币会减少存款准备金,早有学者指出,大量发行央行数字货币会加快商业银行存款向基础货币转移并引发“挤兑危机”,导致商业银行成为央行货币投放渠道的“狭义银行”(Broadbent,2016)。存款准备金是商业银行信贷创造能力的基础,商业银行的存款规模、负债规模都受其存款准备金规模的限制,相应的,贷款规模也受其存款准备金规模限制(张成思、尹学钰、刘泽豪,2021)。当前,许多学者都认同发行央行数字货币会冲击商业银行的信贷体系,蔡岑(2019)、陆岷峰和周军煜(2020)、汤奎和陈仪珏(2020)等都认为,当存款兑换为数字人民币时,势必会减少商业银行存款准备金规模,商业银行整体的存贷款规模就会缩小,继而削弱商业银行的信贷创造能力并影响金融体系的稳定。

(二)关于如何应对央行数字货币影响商业银行信贷体系的讨论

针对数字人民币对于存款准备金和商业银行信贷能力的冲击,学者提出了如下几类应对之策:一是推出限制性政策,商业银行可以提高准入门槛,对数字人民币资格持有人资格进行限制,同时数字人民币的发行总量规模和单个账户持有规模进行控制(彭绪庶,2020);商业银行可以限定存款兑换数字人民币的单笔规模与频率,以减轻挤兑风险(巴曙松、姚舜达,2021);二是以利息与费用作为手段,可以锁定央行数字货币“零利率”定位,提高大额存储数字人民币的费用,并适当提高银行存款利息率,以此增大持有数字人民币的机会成本(姚前,2019)。三是鼓励商业银行进行业务转型,商业银行应顺应数字人民广泛流通的新浪潮,增强风险与忧患意识,夯实数字化经营能力,在与数字人民币竞争中抢占先机(饶杨,2021)。

(三)问题提出与本文贡献

综上,现有文献比较充分的探讨了数字人民币发行机制与商业银行信贷创造能力的冲突,部分文献提出了对这种冲突的应对之策。但是目前所提出的应对之策多为限制性措施,这与央行鼓励数字人民币发行流通的初衷是相违背的。尚未有良好的机制设计,能够从逻辑上、制度上、根本上解决数字人民币对于存款准备金和商业银行信贷创造能力的冲击问题。如何能够一方面既积极主动地扩大数字人民币总体持有规模,另一方面又能确保数字人民币的扩大发行不冲击既有商业银行信贷体系,是一个亟须解决的问题。

本文的主要贡献在于:不同于多数学者提出的限制性措施,本文提出了“央行创设数字人民币准备金并扩表发行数字人民币”的替代性应对方案,以政府、政策性银行、中央银行积极介入的方式,推动数字人民币广泛发行流通,并同时有效应对数字人民币冲击商业银行信贷体系的问题。该应对方案创新性提出了“数字人民币准备金”的设计构想,并基于现有成熟的央行货币政策工具,以各参与方资产负债表变动的形式明确了实施步骤与具体方案,具有较强的可操作性。

二、现有冲击机制分析

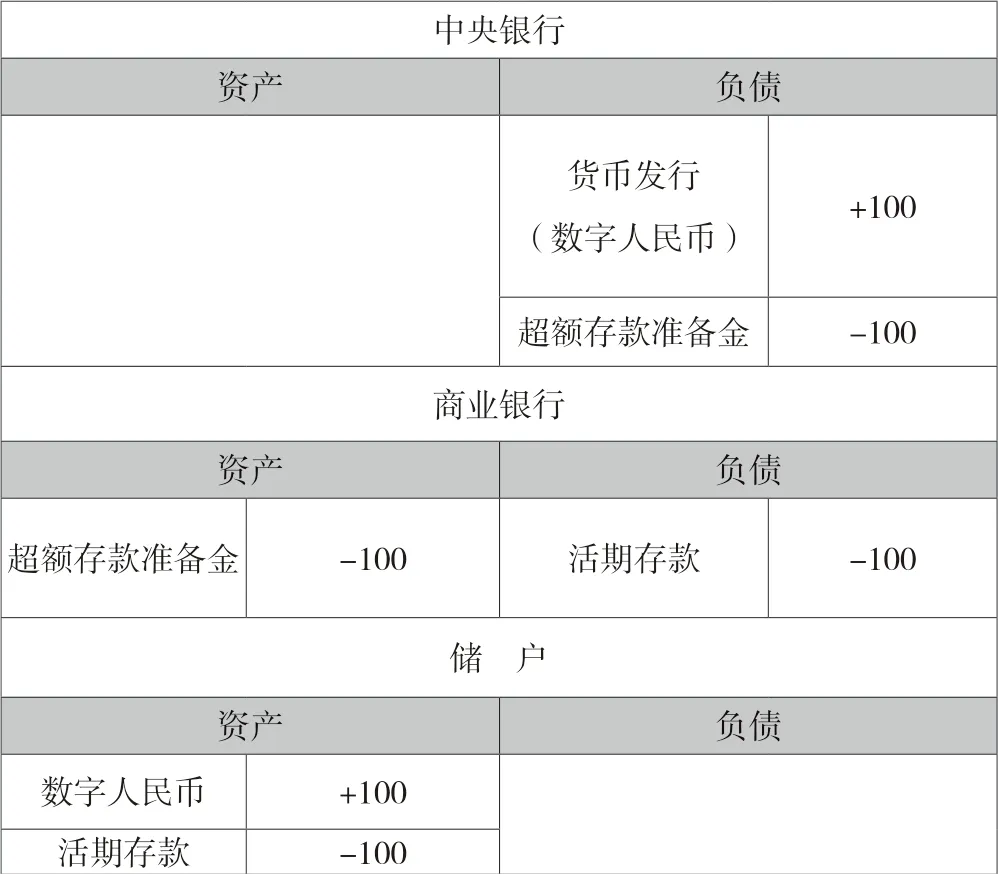

商业银行体系为应对客户的取现需求,会保持一定数额的库存现金。这同样也适用于当下数字人民币的发行模式。为了预备储户将存款转为数字人民币的兑换需求,当商业银行向央行提取100元备付的数字人民币时,中央银行、商业银行、储户的资产负债表变动可以归结为(陈燕红、于建忠、李真,2021)。

表1

因此,在储户把存款兑换为数字人民币的过程中,商业银行在减少存款同时,还等额减少了超额存款准备金。当未来数字人民币需求十分旺盛,大量的存款被兑换为数字人民币的情况下,如果仍然实行上述数字人民币发行模式,则意味着超额存款准备金的规模会同步大量缩减。

商业银行的存款准备金分为法定存款准备金和超额存款准备金。在法定存款准备金率大于0时,当存款通过贷款、购买证券等方式被创造出来以后,商业银行就要依据法定存款准备金比率的要求,将超额存款准备金划转至法定存款准备金账户(蔡燕华,2004)。因此,商业银行拥有超额存款准备金是进行存款创造的前提。对于商业银行体系整体而言:

式1:

已有存款规模=法定存款准备金/法定存款准备金比率

式2:

存款规模的上限=存款准备金/法定存款准备金比率=(法定存款准备金+超额存款准备金)/法定存款准备金比率

因此,商业银行体系未来存款创造能力为:

式3:

未来存款创造能力=存款规模的上限-已有存款规模=式2-式1

=超额存款准备金/法定存款准备金比率

根据式3,当存款兑换数字人民币并减少超额存款准备金时,大量缩减的超额存款准备金规模会使商业银行未来存款创造能力的大幅削弱,商业银行总体信贷规模将会受到极大限制。

三、应对方案设计

为从根本上解决“存款兑换发行数字人民币会冲击商业银行信贷体系”的这个矛盾,下文将提出一个替代性的数字人民币发行方案,这个方案可以概括为“央行创设数字人民币准备金并扩表发行数字人民币”。

(一)数字人民币准备金设计

本文所提出的“数字人民币准备金”指的是:商业银行为了应付客户将存款转为数字人民币的兑换需求,在中央银行交存的数字人民币专项准备金。在数字人民币准备金制度下,商业银行向中央银行提取备付给客户的数字人民币时,不再减少其在央行的超额存款准备金,而是减少数字人民币准备金。商业银行获取数字人民币准备金的方式是:商业银行向中央银行出售政府和政策性银行发行的数字人民币专项债券,或者商业银行以数字人民币专项债券为质押向中央银行借款。以下将详细阐述该过程的4个实施步骤,并将其归纳为2个应对方案。

(二)应对方案的4个实施步骤

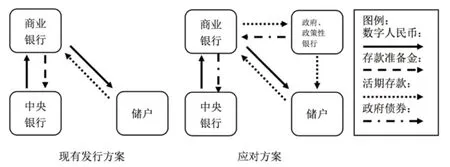

与现有方案不同,应对方案主要体现了政府与政策性银行介入了数字人民币的发行过程。现有方案与应对方案最终结果的简要对比如下图1所示。

图1

应对方案与现有方案与的区别是:由于政府与政策性银行的介入,客户将存款兑换为数字人民币时,商业银行扣减数字人民币准备金,不再扣减存款准备金。

“央行创设数字人民币准备金并扩表发行数字人民币”的过程分为4个步骤。以发行100元数字人民币为例,这4个步骤分别为:首先,商业银行向政府、政策性银行购买100元债券;其次,中央银行通过主动向商业银行购买证券或借出款增加100元数字人民币准备金;再次,商业银行向中央银行提取100元库存数字人民币;最后,储户在商业银行将100元存款兑换为数字人民币。这4个步骤的具体实施路径如下。

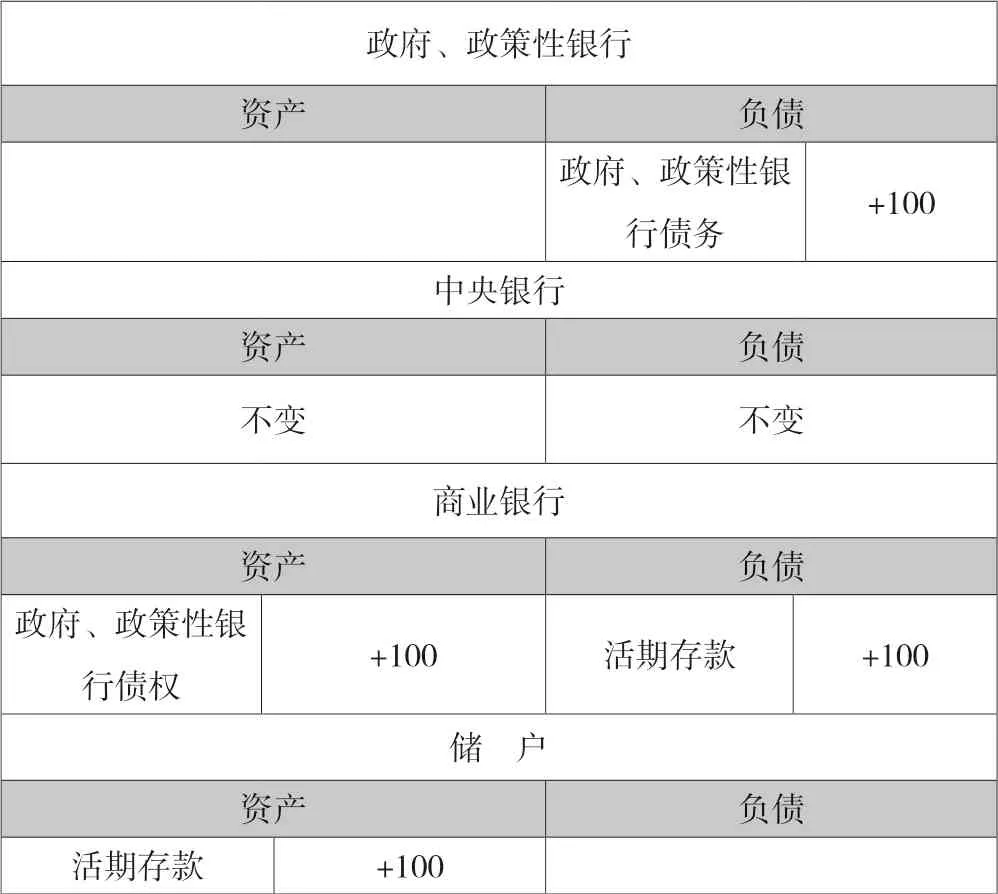

步骤1:商业银行向政府、政策性银行购买100元债券。

商业银行可以通过创造存款信用货币,向政府、政策性银行购买100元高等级债券,各方资产负债表变动如下表2。

表2

由于商业银行代理发行国债款项需向中央银行交存财政性存款,政府的商业活期存款将转为存放于中央银行款项(财政性存款),央行的存款准备金则会转变为财政性存款,商业银行负债端的存款与资产端的存款准备金同步减少。

然而,政府发行债务的目标是为了加大财政支出,因此国债发行后政府财政性存款会短暂上升,但随着政府支出加大,政府因国债发行而增加的财政存款最终会转移到居民、企业部门的商业银行存款,这个过程也同样适用于政策性银行。因此,政府、中央银行、商业银行、储户(居民、企业)部门的资产负债表长期效果变动归结(见表3)。

表3

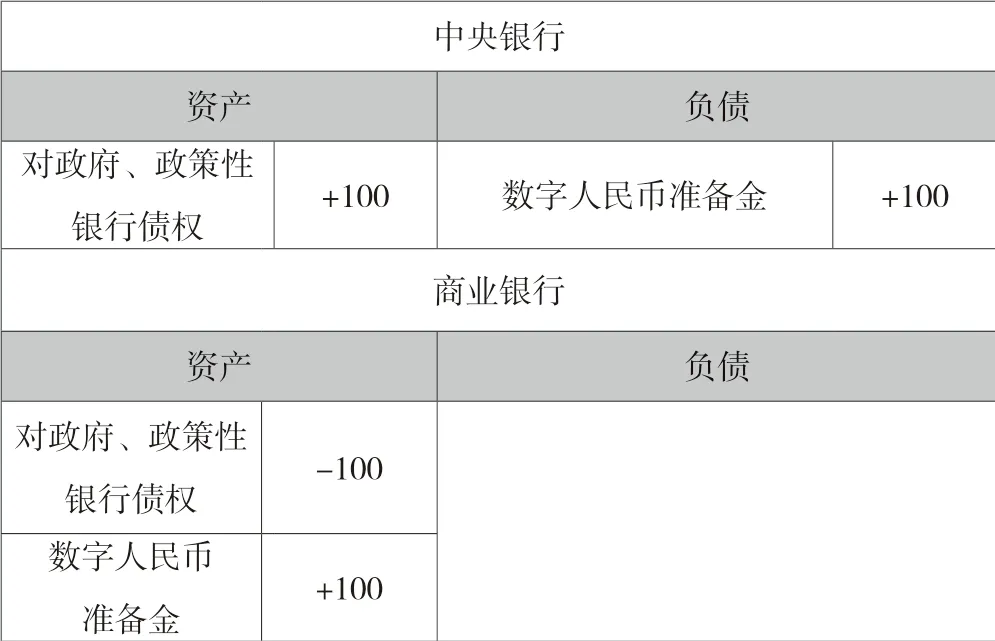

步骤2:中央银行通过主动向商业银行购买证券或借出款增加100元数字人民币准备金。

以中央银行创设数字人民币准备金,并以数字人民币准备金向商业银行购买政府与政策性银行发行的证券(见下表)。

表4

或者,中央银行可以通过向商业银行借款的方式,扩充数字人民币准备金:

表5

步骤3:商业银行向中央银行提取100元库存数字人民币。

商业银行通过扣除数字人民币准备金,向中央银行100元兑换数字人民币:

表6

步骤4:储户在商业银行将100元存款兑换为数字人民币。

表7

(三)应对方案小结

以上4个步骤合并以后,可以归纳为2个方案:

方案1:央行向商业银行购买证券支持数字人民币发行,以上4步骤可以合并为:

表8

将4个步骤合并后,商业银行资产负债无变化,商业银行只充当了数字人民币发行的中介角色。

方案2:央行向商业银行借出款支持数字人民币发行,以上4步骤可以合并为:

表9

在上述两个方案中,中央银行通过向商业银行购买证券、借出款等方式支持数字人民币发行。由于创设了数字人民币准备金,上述4步骤与2方案中,数字人民币在发行的过程中并没有扣减超额存款准备金,均无改变存款总体规模,未对商业银行体系未来存款创造能力造成不利影响。

(四)应对方案补充说明

以上发行的关键在于,商业银行所购买的对政府、政策性银行债权,必须被用于出售、质押给中央银行以增加数字人民币准备金(步骤2)。但是在过往的实践中,商业银行之所以积极购入国债、政策性金融债等高等级债券,是因为这些债券可以作为质押物,向央行借款并扩张存款准备金,并在存款准备金率的放大作用下扩充信贷规模并赚取存贷款利差,起到购买1元国债放10元贷款的作用。但如果商业银行被迫购入高等级债券以配合发行数字人民币发行,那这会大大增加了商业银行购债的机会成本,相当于购买1元国债只能兑换1元数字人民币,因此,商业银行会缺乏购债配合发行数字人民币的意愿。

对于这个问题的解决方法是:由政府、政策性银行发行专项债券(被出售、质押后只能用于扩充数字人民币准备金),央行向商业银行购买、接受质押该类债券后,不能被用于扩充商业银行的超额存款准备金,只能扩充商业银行的数字人民币准备金,以此确保中央银行向商业银行的购债行为只能用于发行数字人民币。因此,以上“4步骤”和“2方案”中所提到“政府、政策性银行债权/债务”皆要备注为“政府、政策性银行支持数字人民币发行专项债券(被出售、质押后只能扩充数字人民币准备金)”。

四、政策建议总结

为配合央行扩表发行数字人民币,国家各层面应当采取配套措施,共同支持数字人民币发行。政策建议主要归结如下。

(一)在政府层面。政府应当继续坚定不移的推广数字人民币,加强制度建设和宣传引领,使数字人民币成为人民、机构、国家共用共享共建的共同交易账本。同时,如方案1、方案2所提,政府、政策性银行可凭借国家信用作为背书,结合财政支出需要,发行足量的数字人民币专项债券。该类专项债券不能用于扩充商业银行的超额存款准备金,央行向商业银行购买、接受质押该类债券后,只能扩充数字人民币准备金,以此确保中央银行向商业银行的购债行为只能用于发行数字人民币。

(二)在央行层面。为支持数字人民币广泛发行流通,同时又不冲击既有的存款准备金规模,央行应创设数字人民币准备金,并积极扩张资产负债表以支持数字人民币总量扩容。具体扩表发行数字人民币的实施路径,除了采用方案2中以高信用证券为质押的成熟货币政策工具(SLF、MLF、TMLF)之外,也可借鉴发达国家央行经验,尝试以公开市场操作方式,以方案1方式,向金融机构购买数字人民币专项债,以此增加数字人民币准备金储备,应对未来不断增长的将存款转为数字人民币兑换需求。

(三)在商业银行层面。商业银行应该在央行实施货币政策工具与公开市场操作之前,积极购入足量的数字人民币专项债券,预留充分的质押品规模,增厚数字人民币准备金,应对不断扩张的数字人民币提款需求。同时要积极拥抱数字人民币发行新模式,夯实金融科技技术支撑,不断提高兑换服务质量。要增强风险与忧患意识,做好未来央行数字货币将替代商业银行活期存款成为主要交易货币媒介的全面准备。要以多元化、高质量的金融服务留存客户,在数字人民币时代浪潮中抢占场制高点,实现从传统商业银行向服务型银行的全面转型。

猜你喜欢

今日农业(2022年16期)2022-11-09

海洋与渔业(2022年2期)2022-05-18

南大法学(2021年3期)2021-08-13

英语文摘(2020年10期)2020-11-26

科学导报(2019年38期)2019-09-03

中国外汇(2019年23期)2019-05-25

中国外汇(2019年22期)2019-05-21

郑州大学学报(理学版)(2014年4期)2014-03-01

四川大学学报(哲学社会科学版)(2014年2期)2014-02-28