“三条红线”背景下房地产企业投融资管理研究

2023-05-30 15:07李思奇

中国农业会计 2023年8期

李思奇

(作者单位:河南颐城控股有限公司)

一、“三条红线”概述

所谓“三条红线”,是指2021 年起住建部对房地产开发商融资提出的三个标准:第一,剔除预收款后的资产负债率不超过70%;第二,净负债率不超过100%;第三,现金短债比不小于1。根据“三条红线”的触线情况,房地产企业被分为“红、橙、黄、绿”四档,不同档位的房企执行不同的借债标准。红档(踩线三条):有息负债不得增加;橙档(踩线两条):有息负债规模年增速≤5%;黄档(踩线一条):有息负债规模年增速放宽至10%;绿档(踩线零条):有息负债规模年增速放宽至15%。“三条红线”在房价居高不下及国内整体发展形势好转的背景下出台,限定了不同类型房地产企业的融资上限,于2021 年1 月1 日正式施行,预计3 年内完成管理目标[1]。这对房地产企业来说有更多缓冲时间进行债务化解,提高现金流回转速度,调整资产负债情况,进而实现降档。

二、“三条红线”对房地产企业投融资的影响

(一)“三条红线”对房地产企业投资层面的影响

“三条红线”出台后,势必会影响房地产企业的投资活动,主要影响是土地市场表现谨慎且理性[2]。受融资管控收紧和集中供地的叠加影响,为使资金效用最大化,房地产企业尤其是已触线房地产企业在土地市场上表现得更加理性和谨慎,主要表现为土地购置面积较小、土地成交价和土地购置费增速回落。在“三条红线”和房地产市场下行等多重压力下,土地市场降温,新房销售加速,对头部房地产企业利好,但对高负债房地产企业的影响较大,特别是中小型房地产企业,有可能选择转让全部、部分股权或土地资源,而这必将加速行业洗牌。

(二)“三条红线”对房地产企业融资层面的影响

“三条红线”对房地产企业融资层面的影响主要是债权融资规模受限,融资总量有所下滑。“三条红线”新规颁布之初,随着新房销售下行,房地产企业在资金日益捉襟见肘的境况下不得不增加融资,融资需求扩大[3]。但是,金融机构对融资审查持审慎态度,房地产企业融资获批的难度加大,融资规模降低,偿付危机时常发生。在此背景下,房地产企业加速权益融资和表外融资。其中,权益融资包括增发股票、发行永续债,或者分拆物业上市等,表外融资有供应链ABS 等。整体而言,“三条红线”政策对房地产企业未来发展形成了约束,基本断绝了中小型房地产企业通过大幅举债做大规模、实现弯道超车的发展路径,有利于构建房地产企业健康发展的长效机制,通过限制有息负债规模,达到房地产企业“去产能”的目的,进而培养行业“优质产能”。

三、“三条红线”背景下A 房地产企业投融资管理分析

(一)A 房地产企业简介

A 房地产企业成立于1992 年7 月18 日,经过近30年的努力,成功跻身全球500 强行列,其以地产基建为主营业务,涉及金融、能源、健康、销售等多个产业。2021 年,A 房地产企业营业收入为5 404.97 亿元,其中房地产及相关产业(内部抵消之前)的收入为2 049.54 亿元,建筑及相关产业(内部抵消之前)的收入为3 114.24 亿元。由此可见,A 房地产企业主营业务收入能力强。

(二)A 房地产企业踩线情况分析

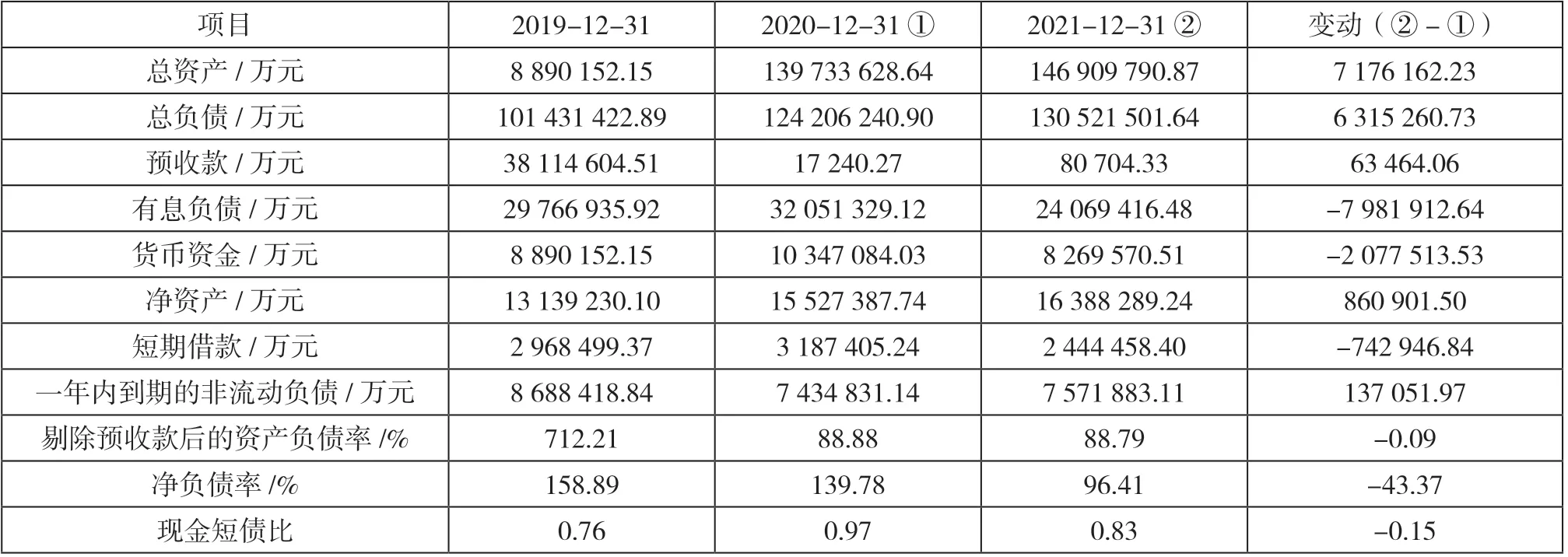

2019—2021 年A房地产企业的踩线情况如表1 所示。由表1 可知,2019—2021 年,A 房地产企业第一条红线指标均大于70%,分别为712.21%、88.88%、88.79%,整体呈下降趋势,但下降幅度超过600%,处于踩线范围。净负债率(第二条红线指标)一直呈下降趋势,由2019 年的158.89%下降至2021 年的96.41%,2019 年和2020年均踩线,2021 年成功达标转绿。这主要是2021 年的净资产规模比2020 年的增加了860 901.50 万元,有息负债规模减少了7 981 912.64 万元等所致。现金短债比整体呈上升趋势,由2019 年的0.76 上升至2021 年的0.83,均小于1,但仍处于踩线范围。整体而言,A 房地产企业在2019 年、2020 年这两年内均踩了“三条红线”,属于红档,按照规定不得增加有息负债。2021 年第二条红线转绿,只踩了两条红线。

表1 2019—2021 年A 房地产企业的踩线情况

(三)“三条红线”对A 房地产企业投融资活动的影响

1.“三条红线”对A 房地产企业投资活动的影响

结合年报来看,为了缓解债务压力,实现净负债率转绿,增加企业的现金流,A 房地产企业开始大量收回之前的投资,如处置子公司、加快资产处置等。同时,A 房地产大幅度缩小了购买固定资产等投资现金流出规模,如相比2020 年,2021 年投资支付的现金减少了21 481 456.97 亿元。整体而言,“三条红线”出台后,A房地产企业迫于资金需求,投资处于“吸血”状态,即为了缩小有息负债规模,频繁处置子公司及减少投资支出。2019—2021 年A 房地产企业投资情况如表2 所示。

表2 2019—2021 年A 房地产企业投资情况 单位:万元

2.“三条红线”对A 房地产企业融资活动的影响

第一,降低新增借款份额,加快债务偿还速度。2019—2021 年,A 房地产企业银行借款、发行债券一直呈下降趋势,与2020 年相比,2021 年分别下降了4 841 887.52 万元、801 942.41 万元。同时,加快了债务偿还进度,偿还债务支付的现金一直呈上升趋势。结合年报来看,此状况与提出的“三年三步走”的降负债计划息息相关。

第二,减少股东现金分红,增加内部现金流。为了降低对负债的依赖性,A 房地产企业于2021 年减少了现金分红,与2020 年相比,减少了517 800.54 万元。由此可知,A 房地产企业派现的份额下降,这是由于现金分红会导致融资活动的现金流出,而减少分红则会减少流出,使更多现金留存于企业内部偿还负债,进一步完成“降负债”“去杠杆”,降低净负债率,实现达标转绿。

第三,大股东质押输血。为了使“三条红线”成功转绿,和众多房地产企业一样,A 房地产企业选择频频出售旗下公司来换取资产解困。例如,第一大股东G 投资企业多次进行股权质押,2021 年末质押723 687 500 股,质押融资资金用于支持集团的生产经营。2019—2021 年A 房地产企业融资情况如表3 所示。

表3 2019—2021 年A 房地产企业融资情况 单位:万元

四、“三条红线”背景下房地产企业投融资管理的策略

(一)调整融资规模,合理控制负债

一方面,合作共赢,联合拿地。在“三条红线”的高压下,预计部分城市将出现土地流拍的困境,地方会有较大意愿推动熟地出让。在这个过程中,房地产企业可与地方平台合作拿地,以小股操盘的模式输出人才、管理,甚至可以业绩对赌的形式变相举债,实现共赢。此外,在不增加负债的情况下,联合拿地、合作开发等模式目前在房地产界运用较为普遍,尤其是超投融资模式受到很多大型房地产企业的青睐。超投融资模式中合作方“超投”部分以股东借款的形式计入房地产企业的“其他应付款”科目,不会增加房地产企业的有息负债[4]。

另一方面,丰富资产证券化产品,合理控制有息负债规模。“三条红线”政策对房地产企业债务的监管主要集中在有息负债上,房地产企业可运用供应链ABS、购房尾款、CMBS/CMBN 和类REITs 等融资方式。除此之外,房地产企业母公司债务是无论如何都要纳入“三条红线”管理的,但项目公司层面的债务存在操作空间。因此,可以通过寻找代持方、合作开发、小股操盘等方式尽可能减少合并报表的总债务,从而规避对债务增速的限制[5]。总而言之,房地产企业要结合自身的财务状况和触线情况,综合考虑、合理选择融资方式,建立合理的资本结构。

(二)优化业务布局,开拓新兴市场

第一,密切关注人口流入区域,向高周转方向转型。对于人口净流入量不断增长的都市圈或城市群,房地产企业应投入更多关注,可将其列为投资布局的核心区域。同时,在当前有息债务增速受限的高压政策下,需重新审视低周转项目的经济价值和潜在风险,尽量向高周转的方向转型[6]。

第二,积极开拓养老市场。养老地产有较为可观的市场前景。2021 年,我国养老机构每千名老人的养老床位仅为25.3 张,而我国60 岁以上人口占比达到18.9%。按照国家“9073”工程的规划,未来社区养老和机构养老占比要分别达到7%和3%。因此,前所有未的人口老龄化规模和速度为房地产企业进军养老产业提供了契机。

第三,租赁市场容量可观且有政策加持,因此应加大对租赁市场的投资力度。近年来,我国租赁人口数量不断增长,预计到2030 年租赁人口将达到2.6 亿人,租赁意愿稳步提升,“重购轻租”的观念有所改变,且国家正计划新增保障性租赁住房[7-8]。可见,我国正处在房屋租赁市场的黄金时代,房地产企业可以加大对租赁市场的投资。

五、结语

房地产企业作为资本密集型行业企业,融资增速设置上限无疑会影响其发展。本文在介绍“三条红线”的基础上,分析了其对房地产企业的影响。然后具体分析了A房地产企业的踩线情况。为实现达标转绿,A 房地产企业采取了多项措施:减少投资活动,加快处置子公司以获取现金流;降低新增借款份额,加快债务偿还速度;减少股东现金分红,增加内部现金流;大股东股权质押输血等。在“三条红线”背景下,房地产企业要改变以往“举债拿地”的观念,实现融资方式多样化,优化融资结构,降低资本成本。同时,要积极优化产业布局,瞄准核心区域,开拓新兴市场,如养老市场、租赁市场等。

猜你喜欢

房地产导刊(2022年10期)2022-10-18

英语世界(2022年9期)2022-10-18

中国房地产·综合版(2020年9期)2020-10-28

商界评论(2019年8期)2019-09-23

电脑报(2019年20期)2019-09-10

意林·全彩Color(2018年9期)2018-10-12

商界评论(2018年7期)2018-07-11

商界评论(2018年5期)2018-05-21

证券市场红周刊(2018年14期)2018-05-14

商界评论(2018年4期)2018-04-09