家族控制、营商环境对上市家族企业融资偏好的影响研究

2023-05-30 15:07刘凤环

中国农业会计 2023年8期

刘凤环

(作者单位:中北大学经济与管理学院)

一、研究背景

企业融资策略的选择是公司财务决策的重要问题之一。尤其对资源匮乏、能力不足的家族企业而言,融资策略的选择更能影响其快速成长[1]。家族企业作为家族和企业的结合体,具备“家族性”和“经济性”的双重特性,因此,家族特征对企业融资偏好的影响更为突出[2]。此外,社会情感财富理论的出现为区分家族与非家族企业的本质特征提供了参考。该理论认为,家族企业成员的偏好除了物质财富,还包括传承、声誉和情感等方面。社会情感财富理论强调非经济因素在家族企业经营决策中的关键作用,这为进一步分析家族企业融资决策选择提供了新的思路[3]。

企业的融资方式可以分为内部融资、债权融资和股权融资三种方式。梅耶斯(Myers)提出融资优序理论,认为企业管理者在进行融资策略选择时,会先倾向于利用公司内部资金,然后考虑债务融资渠道,最后才会选择股权融资方式[4]。考虑到家族企业在融资决策过程中的目标双重性,部分学者针对家族企业展开研究。克罗西(Croci)等的研究认为,股权融资对家族社会情感财富而言是一种威胁,故家族企业会尽可能避免股权融资方式[2]。翔(Xiang)等也认为,家族企业更偏好于融资成本较低的资金来源,以保证家族对企业的绝对控制[5]。而郭嘉琦等认为,股权融资能在降低企业的资产负债率的同时获得更多新的投资机会,这是促使家族企业快速成长的重要融资方式[1]。

虽然已有学者基于家族目标的双重性研究了家族企业融资策略的选择,但所得结论并不一致,差异化的研究结论为本研究提供了进一步完善的空间。此外,家族企业所处的制度环境(如营商环境的优劣)会在一定程度上影响管理者对未来的发展规划和战略决策,而其如何影响家族企业的融资偏好,现有研究鲜有涉及。鉴于此,本文进一步拓展对家族企业融资偏好的研究,拟重点探讨以下几个问题:(1)出于对家族社会情感财富的重视,家族控制下的家族企业对公司融资偏好的顺序如何?(2)营商环境会如何影响家族企业的融资决策?

本文的研究贡献主要体现在以下方面。第一,基于社会情感财富理论考察家族企业的融资偏好。研究发现,家族控制模式下的企业出于对家族社会情感财富的重视,会更偏好于内部融资而非外部融资,更偏好于债权融资而非股权融资。这对于深入理解家族企业的融资决策行为和融资模式具有一定现实意义。第二,在中国独特的制度环境背景下以地区制度为线索分析家族企业融资偏好的决策变化,为理解家族企业治理的边界条件提供了新的研究思路。第三,从地区营商环境视角出发剖析家族企业融资偏好的制约机制,拓展了以治理机制为视角的家族企业研究情境。

二、理论分析与研究假设

(一)家族社会情感财富与融资偏好

本文认为,对受儒家文化影响深远的中国家族企业而言,其融资偏好顺序为内部融资、债权融资、股权融资,原因是外部融资过程中存在高度的不确定性且非家族成员的介入可能改变家族原有战略决策的选择,这对家族社会情感财富而言是一种潜在威胁,会严重制约家族企业的外部融资动机。此外,考虑到外部融资中的信息不对称性和风险不确定性,外部投资者往往要求企业支付更高的溢价补偿,以避免家族大股东出现“隧道侵占”动机和道德风险问题,这在很大程度上又加大了企业的债权和股权融资成本[1]。而内部融资的资金更多来源于企业内部的留存收益和净资本,具有原始性、自主性和低成本性等优点,能够显著降低信息不对称性,节约交易费用并增强企业的剩余控制权,为家族企业所普遍接受。因此,本文认为家族企业更偏好于内部融资而非外部融资。

此外,债权人和新股东的出现对家族社会情感财富损失的威胁有所不同[6]。债权融资中向企业出借资金的个人或机构投资者扮演着公司债权人的角色,往往只是获得该公司还本付息的承诺,不能左右企业的日常经营和战略决策。而股权融资通过增资入股的方式引进新股东,所获资金无须还本付息,但新股东与老股东共享收益[7]。通过股权融资进入家族企业的新股东持有一定的股权,而股权的持有意味着所有权的分散,一旦持有量到达一定额度就对企业的经营决策行为具有话语权,会严重威胁家族企业本身社会情感财富的持有状况。因此,即使债权融资的融资成本更高,家族管理者也仍旧会选择债权融资方式以保护家族的管理权威和股权权威性。综上所述,本文提出假设:

H1:当中国上市家族企业进行融资时,融资偏好顺序为内部融资、债权融资、股权融资。

(二)营商环境的调节作用

当一个地区的营商环境较好时,企业所处环境的创新氛围和法治建设会较为完善。法治环境的完善为企业提供了一个较好的融资环境和信用环境。营商环境越好的地区,其市场化程度往往越高,企业间可以通过公众认可的信号向外界传递公司的积极信息,这对降低家族企业外部融资过程中的信息不对称性和风险不确定性大有裨益。家族企业与外部出资者可以通过更加公开、透明和严格的借贷条款进行融资谈判,最大化降低因信息不对称性所引起的代理冲突,也能使家族社会情感财富的损失最小化。

此外,营商环境的优化也重在引导更多信贷进入中小民营企业,以解决民营企业的融资约束问题。家族企业作为民营企业的重要组成部分,也会在面临较大融资约束时获得来自外部信贷资本的帮扶。相较于资源和能力较为丰富的国有企业而言,融资约束的减少对于家族企业成长的促进作用更加显著,使家族企业更容易接纳外部融资渠道获得的投资资金。即使外部资金的介入会在一定程度上影响家族社会情感财富的保存,但具有长远眼光的家族企业所有者仍会降低对内部融资的偏好。综上,本文提出假设:

H2:在融资顺序选择时,营商环境较好地区的家族企业管理者会降低对内部融资的偏好。

三、研究设计

(一)样本与数据来源

本文以2011—2020 年沪深交易所A 股上市的家族企业为样本。数据主要来源于CSMAR 和WIND 等数据库。在此基础上,本文还对初始数据进行了剔除和缩尾处理,最终获得4 208 个观测值。

(二)变量定义

1.融资偏好的测量

参照张艾莲等的研究[8],本文对融资偏好的测量为内部融资额变化(Internal),用于检验企业内部融资和外部融资的优先顺序,采用公司未分配利润与折旧之和作近似计算。资产负债率变化(External),用于检验企业外部融资中债权融资和股权融资的优先顺序,采用企业当年与上一年的资产负债率的差值来衡量。现金流赤字(Deficit)代表公司的投资支出。

2.营商环境的测量

借鉴于文超和梁平汉的研究[9],本文从“政府与市场的关系”“非国有经济的发展”和“市场中介组织的发育和法律制度环境”3 个维度给予相同的权重得到综合的营商环境指标(Environment)。

3.控制变量

参考以往研究,设置本文的控制变量:企业年龄(Age)、企业规模(Size)、财务杠杆(Leverage)、营业收入增长率(Growth)、总资产净利润率(ROA)、企业流动性(Liquidity)、股权集中度(HHI)、董事会规模(Board)、外部董事比例(Outside)、盈利能力(Income)、年份(Year)和行业(Industry)等。

(三)模型设定与数据处理

本文采用对Myers 融资优序理论修正后的模型验证H1:

式(1)(2)中,α1越接近于1 时,代表企业进行内部融资的可能性大于外部融资的可能性;β1越接近于1时,说明投资支出中的资金更多来源于债权融资而非股权融资。

本文检验营商环境(Environment)调节效应的模型如下:

四、实证结果与分析

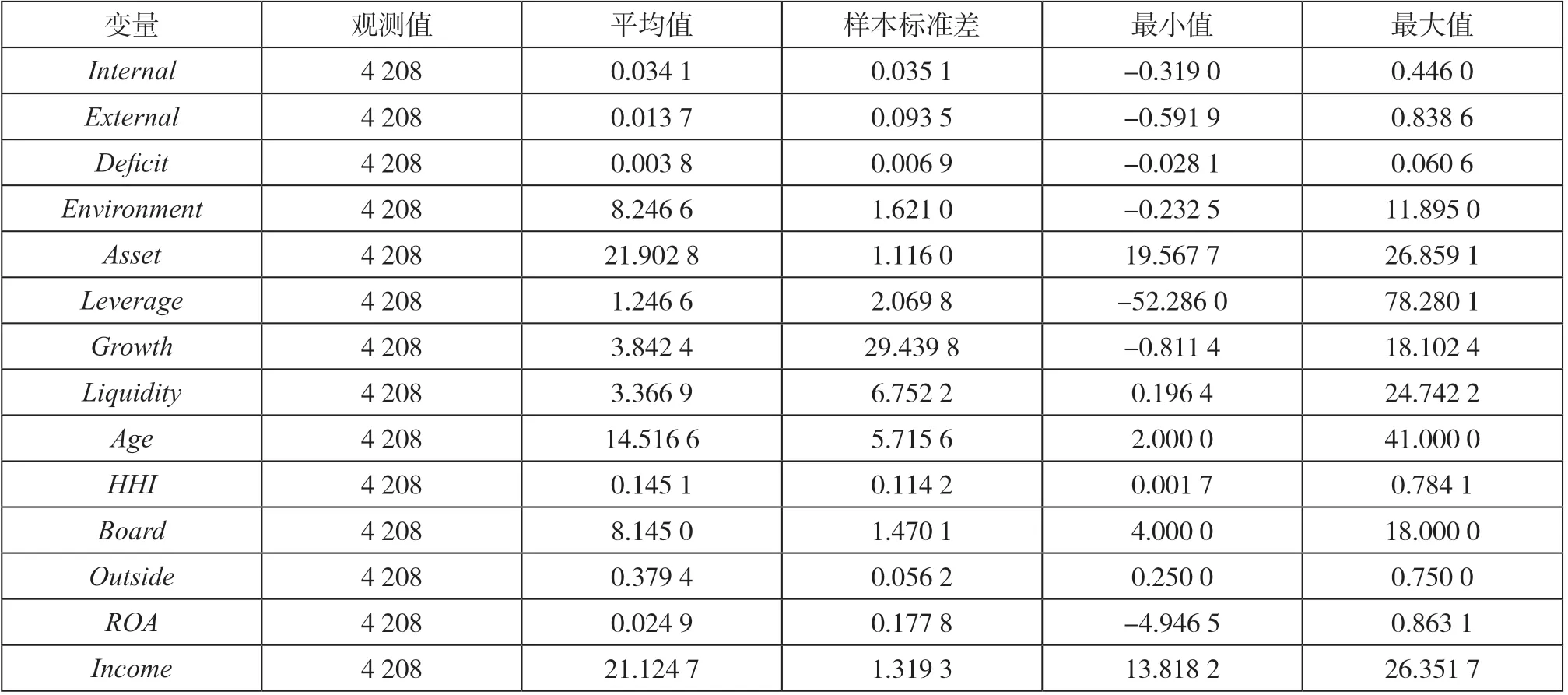

(一)描述性统计

表1 为变量的描述性统计结果。结果表明,各企业的内部融资额变化、资产负债率变化和现金流赤字的差异较大,并且各企业在不同控制变量间也存在一定差异。

表1 描述性统计

(二)回归分析

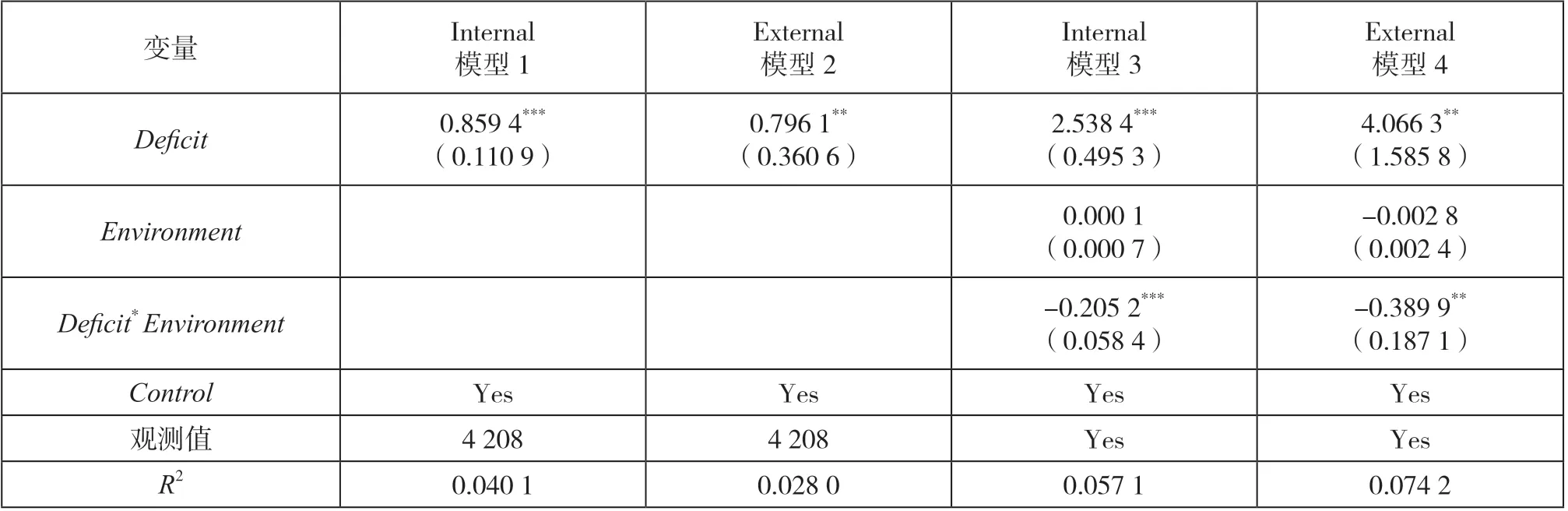

表2 为本文的回归结果。模型1 和2 结果表明,相较于外部融资,家族企业更偏好于内部融资,相较于股权融资,家族企业更偏好于债权融资,家族企业的融资偏好顺序为内部融资、债权融资、股权融资,故H1成立。模型3 和4 结果表明,地区营商环境的优化弱化了家族企业管理者对内部融资的偏好,会更倾向于采取股权融资方式,故假设2 成立。

表2 家族企业的融资偏好

(三)稳健性检验

1.更换营商环境的测量

采用《中国分省份市场化指数报告(2021)》中的“市场化指数”(Market)这一单独指标进行稳健性检验,结果如表3 所示,研究结论稳健。

表3 更换营商环境的稳健性检验

2.更换回归模型

考虑到本研究中面板数据可能存在的异方差、时序相关及横截面相关等问题,采用D-K 标准差的方式进行重新回归,结果如表4 所示,研究结论依然成立。

表4 更换回归方式的稳健性检验

五、结语

基于社会情感财富理论,本文探讨了家族控制下的家族企业对融资顺序的偏好及营商环境对企业融资偏好的影响,以中国沪深交易所2011—2020 年A 股上市家族企业为研究对象,主要得到如下结论:第一,家族企业出于对家族社会情感财富的重视,它们会更加偏好于内部融资而非外部融资,更偏好于债权融资而非股权融资,即家族企业遵从的融资顺序依次为内部融资、债权融资、股权融资。第二,地区营商环境的优化降低了企业融资过程中的信息不对称性,故营商环境较好地区的家族企业管理者将会降低对内部融资的偏好。

本研究对嵌入中国独特制度情境和乡土文化背景下家族企业的融资策略选择具有一定的现实指导意义。虽然内部融资的平均成本更低且更有利于家族企业保护其社会情感财富免受损失,但从企业在资本市场上的长远健康发展来看,外部融资能够丰富资金的来源和获得更多的现金流入,并且,在当前资本市场自由发展的基本格局下,外部融资对于企业发展而言也是理性选择。因此,需要适当地完善公司的治理结构,如引导家族企业适当拓展外部融资渠道,将其他市场力量引入家族企业的组织结构中,以焕发新的生机。而在营商环境较好的地区,家族企业在融资过程中面临的信息不对称性风险相对较小,此时家族企业会“敞开心胸”接受一定的外部资金以缓解融资难的问题,这就需要中央及地方政府优化企业所处的营商环境,提高核心要素配置的市场化程度,奠定家族企业完善治理结构的制度基础。

猜你喜欢

四川党的建设(2022年7期)2022-04-08

大连民族大学学报(2020年2期)2020-06-16

当代陕西(2018年9期)2018-08-29

商周刊(2018年10期)2018-06-06

西夏学(2018年2期)2018-05-15

资源再生(2017年4期)2017-06-15

共产党员(辽宁)(2017年6期)2017-03-27

中欧商业评论(2016年6期)2016-12-29

山东大学法律评论(2016年0期)2016-08-16

山东大学法律评论(2016年0期)2016-08-16