证券行业:阶段性行情隐现

2009-03-23 10:10王松柏

证券导刊 2009年6期

王松柏

在全年预期仍不明朗的前提下,股票市场极有可能在宏观经济、国家政策和市场预期等多重因素的作用下呈现出箱体波动的特征,而这也将会给盈利模式和市场走势高度相关的证券

公司带来较多的阶段性行情。

行业迎来恢复性上涨

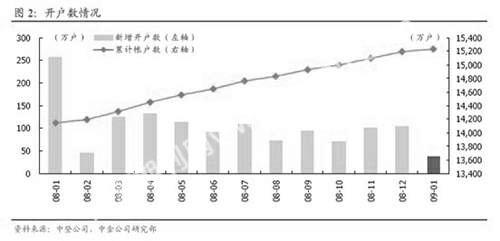

09年1月证券行业主要指标继续反弹态势。该月上证指数从1820.81点逐步上扬至1990.66点,单月涨幅为9.33%,春节后大幅上扬至2200点上方。由于受元旦和春节长假的影响,09年1月新增开户数仅为36.76万户,但日均股票交易额继续保持在较高水平,为994亿元;春节长假后,日均股票交易额继续放大,2月前7个交易日的日均股票交易额达1756亿元。随着股票市场上涨和日均股票交易额的放大,09年以来证券公司股价呈上涨趋势。

个股方面,各家上市证券均发布了08年业绩预告,其中中信证券由于所得税优惠导致业绩略好于预期,海通证券由于所得税费用的冲减导致业绩大幅高于预期,其他4家上市证券公司业绩多数在预期之中,基本符合市场在上市证券公司08年业绩预览中的判断。

09年行业业绩或超预期

股票市场波动性提高使证券公司09年业绩好于预期可能性增加。经纪业务是证券公司最主要的收入来源,而作为其驱动因素的股票交易额与股票市场涨幅和振幅正相关。自08年11月以来,受重大经济刺激政策出台以及贷款增长好于预期的刺激,股票市场出现明显反弹,股票交易额也随之放大。在后续利好措施将不断出台的预期下,股票市场出现事件驱动型阶段性行情的可能性明显提高,这也将有效增加振幅,使股票交易额水平有可能高于我们之前预期的600亿元。

经纪业务:我们暂时维持09年日均股票交易额600亿元的预测,但日均股票交易额超出我们预期的可能性有所增加,主要原因是:按照01—05年熊市中的年均市价总值换手率高端测算,09年的日均股票交易额水平在600亿元左右。01—05年的年均市价总值换手率在70—110%之间,在股票市场不出现进一步大幅下跌的前提下,按照09年年均市价总值换手率将处于01—05年较高区间的假设进行测算,得到09年日均股票交易额的水平在600亿元左右。

经济周期向下但利好措施频出的大概率事件将提高股票市场振幅。尽管经济周期向下的趋势已经确立,但受重大经济刺激政策出台以及贷款增长好于预期的刺激,08年11月以来股票市场出现明显反弹,股票交易额也随之放大。在后续仍将有利好措施将不断出台的预期下,股票市场出现事件驱动型阶段性行情的可能性明显提高,在乐观情况下,股票交易额水平将有可能达到700—800亿元。

投资银行业务:股票及股票连接融资额可能在较低水平徘徊。09年1月股票及股票连接融资额仅为13.75亿元。08年的大幅下跌以及中国证监会暂停IPO限制了股票市场的融资功能,我们暂时维持09年股票及股票连接融资额将下降至2000亿元左右的预测。

企业主体债券融资额将保持高速增长。09年1月企业主体债券(企业债、公司债、商业银行债、中期票据)融资额为532亿元。受到股票及股票连接融资额下降的影响,近期企业主体债券融资额明显增加。我们暂时维持09年企业主体债券融资额将增长至5800亿元左右的预测。

资产管理业务:资产管理业务规模将出现回升。09年1月,证券公司有3只集合理财产品成立,合计募集资金为52.15亿元,约占2008年全年募集资金规模的1/3。随着股票市场近期的大幅反弹,投资者购买理财产品的热情将有所回复,09年资产管理业务规模有望出现回升。

自营业务:自营业务收入将难以明显受益于股票市场的上涨。尽管09年1月股票市场累计上涨9.33%,为08年以来单月最大涨幅,但08年股票市场的大幅下跌导致目前多数证券公司自营业务主要资金使用方向为固定收益品种投资,加上09年股票市场走势的不确定性较大,股票市场的上涨对证券公司自营业务收入的影响将较为有限。

坚持阶段性操作的投资策略

证券公司短期股价表现将主要取决于短期股票交易额情况。09年1月份日均股票交易额高达993亿元,春节后股票交易额继续放大,近几个交易日的日均股票交易额继续放大至1500亿元以上,导致证券公司股价短期内出现明显上涨,超出了我们给出的长期合理市净率估值区间。由于今年股票市场的走势仍带有较大不确定性,股票交易额波动幅度加大的概率明显提升。而在全年预期仍不明朗的前提下,尽管证券公司长期估值水平将受制于整个行业的盈利能力,但短期股价表现将在更大程度上取决于短期股票交易额的情况。

阶段性操作将成为09年证券公司主要投资策略。在全年预期仍不明朗的前提下,股票市场极有可能在宏观经济、国家政策和市场预期等多重因素的作用下呈现出箱体波动的特征,而这也将会给盈利模式和市场走势高度相关的证券公司带来较多的阶段性行情。在阶段性行情中,证券公司短期股价将在短期股票交易额的持续放大中突破长期合理市净率估值区间,一旦阶段性行情结束,股价也将迅速回到长期合理市净率估值区间内。虽然从长期盈利能力看,中小型证券公司目前的估值水平难以获得足够基本面支撑,但敏感性分析显示中小型证券公司在乐观假设下的盈利水平提升程度明显较高,其中宏源证券和东北证券的弹性最高,在阶段性行情中有望获得更高的反弹收益。

个股分析:

从个股具体的情况来看,请投资者关注我们在下一章节对所覆盖个股进行的分析。

维持对中信证券“审慎推荐”的投资评级。主要原因有:1、中信证券在经纪、投资银行和资产管理这些传统业务领域都处于第一集团。作为29家创新类证券公司之一,中信证券已在直接投资、产业基金等创新业务领域建立竞争优势,并有望率先分享今后股指期货、融资融券等业务带来的盈利机会。2、通过控股华夏基金和中信基金两家基金管理公司,中信证券在基金管理业务领域的管理资产规模为第一名,基金管理公司的快速发展有助于降低其收入周期性较强的风险。3、在公开增发了250亿元之后,中信证券的资本规模为第一名,有效地提升了抗风险能力。

维持对海通证券“中性”的投资评级。主要原因有:1、海通证券经纪业务的市场份额处于第二集团,拥有一定的规模效应;投资银行业务和资产管理业务的规模中等。2、除了证券公司的传统业务之外,海通证券还控股海富通基金、参股富国基金;并控股了海富产业基金,这是国内证券公司设立的第一家产业基金。这些业务在一定程度上降低了海通证券收入波动性较高的风险。3、在非公开增发了260亿元之后,海通证券的资本规模为第二名,有效地提升了抗风险能力。

维持对长江证券“中性”的投资评级。主要原因有:1、长江证券的营业部主要集中于湖北省和广东省,经纪业务的市场份额处于第三集团;投资银行业务和资产管理业务的规模中等,这导致目前长江证券的收入结构仍然以经纪业务和自营业务为主,业绩的波动性风险较高。2、公司虽然参股长信基金、诺德基金,但是短期内很难明显的改善公司现有盈利模式。

维持对宏源证券“中性”的投资评级。主要原因有:1、宏源证券的营业部主要集中于新疆维吾尔自治区,经纪业务的市场份额在处于第三集团;投资银行业务规模较小、而资产管理业务尚未开展,这导致目前宏源证券的收入结构仍然以经纪业务和自营业务为主,业绩的波动性风险较高。2、中投证券能否注入宏源证券仍然存在极大的不确定性,该事件对宏源证券的盈利水平和估值水平构成重大影响。

维持对国元证券“中性”的投资评级。主要原因有:1、国元证券的营业部主要集中于安徽省,经纪业务的市场份额在处于第三集团;投资银行业务和资产管理业务的规模较小,这导致目前国元证券的收入结构仍然以经纪业务和自营业务为主,业绩波动性风险较高。2、公司虽然参股长盛基金,但是短期内很难改善公司现有盈利模式。

维持对东北证券“中性”的投资评级。主要原因有:1、东北证券的营业部主要集中于吉林省,经纪业务的市场份额在处于第三集团;投资银行业务规模较小,而资产管理业务尚未开展,这导致目前东北证券的收入结构仍然以经纪业务和自营业务为主,业绩的波动性风险较高。2、公司虽然控股东方基金、参股银华基金,但是短期内很难明显改善公司现有盈利模式。3、作为规范类证券公司,东北证券的创新业务前景弱于创新类证券公司。

作者单位:中金公司

猜你喜欢

中学生学习报(2022年23期)2022-05-18

锦绣·上旬刊(2022年1期)2022-05-16

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

生活PLUS(2018年6期)2018-05-14

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10

中学生数理化·中考版(2016年10期)2016-12-22