王家炜:电子元器件:估值明显偏高

2009-03-23 10:10刘文逸

证券导刊 2009年6期

刘文逸

进入09年,电子元器件表现枪眼,但这种脱离行业基本面的表现并不会持续太久。就估值而言,行业估值安全边际明显不足,行业缺乏整体性的价值投资机会。经过此轮上涨,行业很有可能面临大幅回落的风险。

据新华网等媒体报导,电子信息产业振兴规划已于上周提交国家发改委讨论,修改后将提交国务院审议,有望成为第四批获得通过的产业振兴规划。

受此消息影响,以电子元器件为代表的电子信息类个股,近期均大幅上扬。天相电子元器件行业指数2009年以来超越上证指数15.1%,春节后超越上证指数4.8%。对此,有分析人士指出,电子行业指数走势已经部分反映了市场对于产业政策和景气季节性回暖的预期。但在09年一季度,行业及上市公司相比08年第四季度仍将继续下滑,部分企业仍将亏损。而且一季度为电子行业的传统淡季,且工作时间较短,行业景气度难以提升。来自银河证券电子信息行业的分析师王家炜,在对全球电子产业链不同环节的主要厂商跟踪后断言,09年电子行业将迎来一个更为惨淡的年度。他指出,在行业未走出低谷之前,目前行业高估值将难以延续。

振兴规划短期无助行业复苏

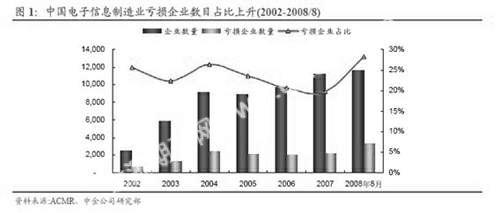

2008年四季度,电子行业经营十分惨淡。受外需急剧下滑和内需不足的影响,国内电子企业订单大幅下滑,亏损企业数目上升,行业纷纷出现裁员、并购重组或倒闭的事项。对此,王家炜指出,根据电子行业内在的季节性规律和各国政府救市效果显现的时间滞后性,09年一季度,行业下滑趋势仍然难以改变,而且国内电子企业的经营环境将可能继续恶劣。也正是在这的背景下,电子信息产业振兴规划才被寄予厚望。同时,根据媒体报道,《振兴规划》初稿已经制定完毕,正在征求各大企业和行业协会的意见,即将提交国家发改委修改和国务院审议。

据媒体报道,振兴规划的目标时间跨度为3年(2009-2011),因此王家炜预计这很有可能继续沿袭06年8月《信息产业科技发展“十一五”规划和2020年中长期规划纲要》和07年3月《信息产业十一五规划》的大体框架,包括主要任务、重大工程和保障措施等。由于之前的两个政策规划着眼时间较长(一个是15年,一个是5年),而此次《振兴规划》仅考虑未来3年,且在全球金融危机爆发后的非常时期,故其内容将更为细化和聚焦,并以推动相关政策尽早实施为目标。

当然,就长远来看,多数市场分析人士认为,此次振兴规划将利好电子元器件行业。对此,王家炜相信,振兴规划将推动相关政策的尽早实施,如实施的速度有望加快、实施的力度有望加强,因而也对电子元器件行业构成实质利好,相关个股也有望受益。但同时王家炜也指出,由于振兴规划正式文件尚未出台,且作为一个指导性文件,即使出台也不大会披露具体工程项目的承担企业和投入金额,所以无法准确确定相关受益企业和测算受益企业的受益程度。但依据振兴规划可能涉及的内容,如集成电路、平板显示和数字电视等,王家炜认为部分与此业务相关的A股上市公司应该予以重点关注。

对于电子信息行业的振兴规划,王家炜认为,这与此前的钢铁、汽车、纺织等行业的振兴规划一样,其内容难以超出市场预期,同时建议投资者要遵守“利好兑现”的基本原则。

下半年有望迎来季节性反弹

尽管就目前行业发展状况而言,王家炜认为短期内行业难以摆脱低迷困境,但他同时指出,今年下半年行业仍有一些亮点值得我们投资者关注。

首先,电子行业的冗余库存将在09一季度逐渐消化。目前,四大代工厂均处于“去库存”的过程中。从库存天数来看,TSMC的存货天数从08三季度的37天下降至08四季度的31天,SMIC则从61天下降至45天,这表明在订单需求下滑的情况下,代工厂商更是加大了去库存的力度,才使得库存天数有所下降。当然,随着09一季度需求的急剧下滑,存货天数可能会较大幅度的增加,但库存量仍将继续消化。同时,根据中金覆盖电子上市公司库存天数来分析,下半年库存将低于上半年。

其次,王家炜认为,政府经济刺激计划效果可能在下半年初步显现。一方面,受益于一系列救助计划,尤其是近期奥巴马政府7800亿美元的经济刺激计划获得通过,对于美国下半年的经济产生提振作用。王家炜相信,这对下半年美国的私人消费也有正面影响,有利于中国电子行业的出口;另一方面,中国政府经济刺激政策效果有望在下半年显现。4万亿投资和十大行业振兴规划,将直接或间接地拉动下半年电子行业的需求,如09年1700亿的3G建设投资和09年2月起家电下乡推广至全国范围等利好因素。

最后,行业有望季节性复苏,关注高弹性的个股。王家炜认为,09一季度冗余库存的逐渐消化和09二季度政府经济刺激计划效果的显现,将导致09年下半年电子行业的景气度好于上半年,届时厂商的开工率会逐步回升。另外,从行业先行指标北美半导体BB值来看,近期已经有所回升,预示着09后半年行业景气度可能会有所改善。行业的季节性(环比趋势)回暖,会改变投资者的预期,从而带来交易性机会。

估值明显偏高 09年不存在整体性投资机会

进入09年,电子元器件表现枪眼,但王家炜认为这种脱离行业基本面的表现并不会持续太久。他预计,经过此轮上涨,行业很有可能面临大幅回落的风险。

王家炜表示,短期内行业振兴规划难以改变行业下滑趋势,而国家扩大内需和国产配套也需要一个过程。在外部需求上,王家炜也是持悲观态度。他认为,09年行业出口增速将继续回落。中国电子信息制造业的出口比例高达70%左右,是左右行业趋势的主要力量。而外部需求是影响中国元器件出口的决定性因素。09年1月IMF再次大幅下调对全球经济的预期,美国、日本和德国等发达国家经济体将于09年出现负增长,中国等发展中国家经济体增速也将放缓,因此王家炜认为,09年的外部需求仍将不容乐观。同时王家炜分析,产能转移是推动中国元器件出口增长的重要驱动力。但由于大部分产能转移的完成和国际厂商对资本支出的日趋谨慎, 09年国内电子行业的固定资产投资增速将进一步放缓。王家炜指出,在出口结构尚未有效改善的情况下,行业只能通过“量”的增加,而难有“质”的飞跃,因此增长空间有限。

虽然王家炜相信09年下半年将好于上半年,但由于行业景气周期下行趋势难改,所以王家炜判断09年全球电子行业营收同比下滑10%以上,呈现“强周期、弱季节”效应。从中金重点研究得个股来看,2008年电子元器件的动态市盈率均值为30.4倍,2009年动态市盈率均值为31.8倍,相比大盘溢价率超过100%。所以,就估值而言,王家炜认为行业估值安全边际明显不足,行业缺乏整体性的价值投资机会。

但在交易性机会上,王家炜认为有三点思路选择个股。(1)下半年需求回暖的确定性高。如09年1700亿的3G投资,将拉动上游相关元器件厂商的订单需求,如超声电子和生益科技。(2)高弹性的个股。08年业绩基数较低,09年仅依靠财务费用的节约(假设融资成本下降2%左右),就有望获得较高幅度的增长,如天通股份、士兰微、长电科技、超声电子和生益科技(见表10)。(3)估值安全。在当前市场环境下,我们认为PB在1x-2x之间的安全边际较高,如长城开发、天通股份、风华高科、长电科技等。

猜你喜欢

电子乐园·中旬刊(2021年7期)2021-07-13

阅读(快乐英语高年级)(2021年11期)2021-03-08

作品(2020年9期)2020-12-09

中国篆刻·书画教育(2019年10期)2019-12-04

科学导报·学术(2019年14期)2019-09-10

读者(2018年8期)2018-04-03

时代金融(2017年8期)2017-03-31

财税月刊(2016年4期)2016-07-04

中国高新技术企业(2015年28期)2015-07-21

科技与创新(2015年10期)2015-07-07