多空对决 宽幅振荡概率大

2009-03-23 10:10俞佐杰

证券导刊 2009年6期

俞佐杰

目前反弹行情仍将持续一段时间,但将进入震荡攀升格局,热点切换速度会进一步加快,随着各项数据和上市公司业绩的进一步明朗,市场风险逐渐加大,投资者应保持一份冷静。

去年底,伴随着4万亿刺激计划的公布,我国展开了史无前例的系列经济救助行动,而A股市场也出现触底反弹,逐渐摆脱了周边市场的影响,成为这一阶段在金融危机阴影笼罩下表现最好的市场之一。

从近期盘面来看,国务院通过的船舶工业调整振兴规划刺激造船板块大幅上扬升,中国船舶、广船国际、中船股份均封住涨停。与此同时,新能源、汽车下乡、家电下乡以及农业相关板块均有再度崛起的迹象。总体看来,随着股指的持续上扬,板块轮动的特征愈发明显,市场分歧开始加大,短线风险也在逐步加剧。在全球经济仍然面临巨大风险,美国首次申请失业救济人数一直在持续上升,虽然12月采购经理人指数和消费者信心有了小幅的反弹,但是工厂订单仍处于连续5个月的下滑中,而且降幅超过市场预期。宏观基本面长期趋势尚不明朗之前,较重的投机气氛也使得A股市场强势难以持久。同时“大小非”、IPO重启等问题依然困扰A股市场反弹的空间。

大小非减持考验市场信心

自春节后开始以来,整体A股呈现加速上扬态势,大小非减持步伐明显加快,我们统计了自2月以来的重要股东二级市场交易公告,仅仅8个交易日的时间,涉及大小非减持公告的公司有43家,涉及股票数量3.7亿股,减持市值约为38.2亿元,而相比较08年12月和今年1月份的减持情况,12月共有65家公司发布减持公告,减持股票数量5.65亿股,减持金额约为39.46亿元,1月份共有56家公司发公布减持公告,减持股票数量5.64亿股,减持金额约为36.53亿元。

可见随着整体市场上扬速度加快,大小非加快了抛售速度,仅仅8个交易日抛售的金额已经与前面两个月相当,考虑到大小非特殊的市场背景,以及他们对于企业经营情况的了解程度要远远高于市场普通投资者,因此他们的减持动作将对于市场投资者的心理产生较大影响,目前情况下的大举减持速度客观上将会对市场投资者对于后市观点产生变化,尤其是在大小非大幅减持的情况下,本月仅有一家公司有增持行为,且增持股数仅为2万股,减持与增持的极大反差,我们认为已经能够充分反映出大小非对于当前股价的认识。此外,在大小非坚持过程中面临的资金需求压力尽管目前还没有显现,但随着股价的上升,套现承接资金需求会更加大,无疑对资金面也是考验。因此近几个交易日的大小非举动将扼制整体市场上扬的空间。

外围贸易环境恶化加剧

海关总署发布1月份进出口额数据,当月进出口总额为1418亿元,同比下降29%,为去年11月份以来连续第三个月出现负增长,同时出口额904.5亿元,同比下降17.5%,进口额513.4亿元,同比下降43.1%,尽管由于1月份假期的作用会对数据产生一定的影响,但是根据数据分析,进出口额均是连续4个月出现单边下降,且下降幅度之大,为近十年来首次,对于受到假期的影响,导致工作日的减少,而使得外贸数据下降,我们认为这仅是一个方面。对于连续4个月进口、出口数据的单边下降,却是客观的显示出外贸环境面临进一步恶化的情况,不过我们认为这一信息在中期层面会对投资者产生负面压力,因为作为拉动经济增长的一个重要引擎,外贸数据的大幅度下降将对于经济中期回升产生负面作用,并将影响到A股市场上扬空间。但短期内对于市场影响不大,由于此前投资者对于外部经济环境恶劣的情况已经有极强预期,特别是前期关于美国、亚太地区经济运行数据的分析讨论,使得投资者对于我国外贸数据的下降产生预期强烈。

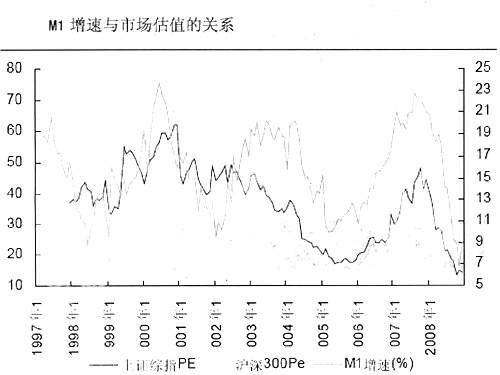

资金面决定反弹高度

中国人民银行最新公布的1月份金融运行数据,M2余额为49.61万亿元,同比增长18.79%,增幅比上年末高0.97个百分点;M1余额为16.52万亿元,同比增长6.68%,增幅比上年末低2.38个百分点;M0余额为4.11万亿元,同比增长12.02%。从M0的数据分析,其同比增幅略低于去年12月份的增幅,而考虑单月增值则还略少于去年同期,M0的数据反映出市场货币流通额并未得到明显增加,同时M1同比增速下降,且增速幅度为07年宏观调控以来的最低值,相较于去年12月份的9.06%的增速下降了将近2.4个百分点,相反M2增速却出现加快迹象,根据我们宏观研究员的分析,这些数据的变化显示出信贷需求的增长要大大低于货币供应的增长速度,表明经济增长恢复仍有待时日。1月份票据融资增加6239亿元,占到新增贷款1.62万亿元的比重是38.5%,同时7天同业拆借和3个月拆借利率先后低于同期存款利率,对于本次反弹行情的基调基本就是属于流动性的充裕而导致的市场反弹,其延伸的空间由于缺乏实体经济回升作为保障,空间将得到抑制,市场将会更多的转化为结构性的机会,这一特点已经在市场中体现,并在资金充裕的基础上还将在未来一段时间内持续维持。

产业振兴提升信心

国务院总理温家宝11日主持召开国务院常务会议,审议并原则通过了船舶工业调整振兴规划。会议决定,鼓励金融机构加大船舶出口买方信贷资金投放;将现行内销远洋船财政金融支持政策延长到2012年;抓紧研究出台鼓励老旧船舶报废更新和单壳油轮强制淘汰政策;今后3年暂停现有船舶生产企业新上船坞、船台扩建项目;在新增中央投资中安排产业振兴和技术改造专项,支持高技术新型船舶、海洋工程装备及重点配套设备研发。政策主要从需求支持、供应控制、以及兼并重组,并在新增投资上安排专项。上周四盘面中广船国际、中国船舶、中船股份纷纷大涨,在当前市场情况下,市场对于财政政策敏感度依旧较高。

单边上扬格局或将改变

通过此次金融数据的显示,我们可以很清晰的看到此次反弹主要基于资金流动性供给大幅增加所致,因此总体而言是宏观货币保持快速投放并致使市场活跃度回升。但我们必须看到企业经营需求在资金上依旧没有得到充分显示,M1增速下降是对于未来企业经营情况的一个暗示,因此货币总额投放增加与企业经营面临压力的矛盾将继续在市场中得到体现,从上证指数持续反弹之后,近期震荡加剧或许已是投资者对于这一矛盾的心理反映。同时大小非抛售力度的加强,尽管庞大的交易资金,使得大小非的减持短期内无法构成市场的主要力量,但随着减持力度的加强,量变之后而引起的变化或许会在市场的后续变化中得到体现。因此我们认为在这些因素的综合作用下,整体市场在近期将可能改变此前保持的快速上扬趋势,市场将会转化为震荡调整为主。

猜你喜欢

科学与财富(2021年35期)2021-05-10

中国新闻周刊(2019年46期)2019-12-20

智富时代(2019年3期)2019-04-30

智富时代(2019年3期)2019-04-30

证券市场红周刊(2018年5期)2018-05-14

伙伴(2018年1期)2018-05-14

股市动态分析(2016年5期)2016-09-29

航运交易公报(2015年38期)2015-12-01

中国证券期货(2014年2期)2014-02-26

中国证券期货(2014年2期)2014-02-26