投资广角

2009-03-23 10:10

证券导刊 2009年6期

港股市本周回顾(09/02/09-09/02/13)

星期一

港股周一表现反复,恒指高开210.55点后逐步收窄升幅,午后一度倒跌93.5点,随后在蓝筹地产股带动下再度回升。港股已是第四个交易日上涨,自前期低点反弹已逾千点。截至2月9日收盘,恒生指数收报13769.06点,上涨114.02点或0.84%,全日成交485.36亿港元,成交量处于近期高位;国企指数收报7754.57点,上涨55.9点或0.73%。

星期二

恒指早市随日股微幅高开后随即倒跌,随后受买盘支持震荡走高,午后受日经指数倒跌和获利回吐盘打压震荡走软。截至2月10日收盘,恒生指数收报13880.64点,上涨111.58点或0.81%,全日成交420.59亿港元,较前几个交易日有所下降;国企指数收报7814.68点,上涨60.11点或0.78%。

星期三

因美国银行业救援计划令投资者失望,金融股沽压沉重,恒指周三低开低走,早市随美股低开后,受亚洲区内市场多数走低的影响指数一路探底,午后在买盘提振下逐步收窄跌幅。截至2月11日收盘,恒生指数收报13539.21点,下跌341.43点或2.46%,全日成交399.09亿港元,成交量较前几日有所下降;国企指数收报7599.57点,下跌215.11点或2.75%。

星期四

因中国1月份进出口数据疲弱且国际油价再度大幅下跌,加上美国投资者对于金融救援计划心存疑虑,市场观望气氛严重,而A股经历一轮大涨之后,回调压力逐渐显现,港股周四连续第二日收跌,中资股跑输大市。不过政策受惠的造船行业逆市大涨,成为弱市亮点。截至2月12日收盘,恒生指数收报13228.3点,下跌310.91点或2.3%,全日成交396.44亿港元;国企指数收报7367.56点,下跌232.01点或3.05%。

星期五

受隔夜美股大举反弹影响,港股周五大幅高开,随后跟随A股市场高开高走;午后在A股和日经指数造好带动下,恒指持续向上,高至13576点后开始回调,到尾市涨幅则有所收窄。截至2月13日收盘,恒生指数收报13554.67点,升326.37点或2.47%,成交总额362.46亿元;国企指数收报7568.73点,上涨201.17点或2.73%。

美国股市本周回顾(09/02/09-09/02/13)

上周五

美国股市周五连续第二个交易日收高,主要原因为市场期望美国政府的经济刺激方案和银行业救援计划将提振处于困境的经济,且摆脱了美国1月非农就业人口创下34年来最大单月跌幅的影响。经济刺激计划预计将于下周一公布,银行股受此推动大幅上扬,其中摩根大通尾盘劲扬10%。科技权重股推动纳指收高,其中苹果公司尾盘上扬3.4%。收盘方面,道琼斯指数收至8280.59点,收高217.52点,或2.70%;纳斯达克指数收至1591.71点,劲扬45.47点,或2.94%。

星期一

由于能源股和两大饮料巨头--可口可乐和百事可乐的下跌盖过了银行股的上扬,道指和纳指周一小幅收低,其中可口可乐尾盘下滑3.4%,是对道指拖累最大的个股。而通用电气尾盘跳涨13.8%,是为数不多上涨的权重股之一。该公司旗下金融公司或能从银行业救助计划中获益。最终,道琼斯指数收至8270.87点,收低9.72点,或0.12%;纳斯达克指数收至1591.56点,微跌0.15点,或0.01%。

星期二

美国股市周二大幅收低,主要原因为投资者因担心新公布的金融业稳定计划将难以解冻信贷市场和阻止经济衰退不断恶化而大举抛售银行股。曾在近几个交易日带领指数上涨的金融股在当日遭遇了"滑铁卢",其中,美国银行尾盘暴跌逾15%,花旗集团也急跌9.9%。保险股则是另一个遭受重创的板块,其中美国财险和寿险公司哈特福德金融服务集团尾盘猛挫11.7%。最终,道琼斯指数大跌381.99点,或4.62%,收报7888.88点;纳斯达克指数收低66.83点,或4.2%,收报1524.73点。

星期三

美国股市周三收高,主要原因为有消息称美国国会就7890亿美元的经济刺激方案达成一致,这对帮助美国经济走出衰退至关重要。受投资者逢低吸纳遭遇重创的个股,金融股纷纷上扬,但尚无法弥补周二跌幅。摩根大通尾盘大涨5.3%,是对道指贡献最大的个股。最终,道琼斯指数收高50.65点,或0.64%,收报7939.53点;纳斯达克指数上扬5.77点,或0.38%,收报1530.50点。

星期四

由于有消息称奥巴马政府正酝酿在经济刺激方案中加入房贷支付补贴条款,美国股市周四尾盘大举反弹,其中纳指收高,道指则微幅收低。苹果公司上扬2.5%,是对纳指贡献最大的个股;而饮料巨头可口可乐公布了可观的季度盈利,尾盘上涨5.8%,则是对道指贡献最大的个股。最终,道琼斯指数微跌6.77点,或0.09%,收报7932.76点;纳斯达克指数上扬11.21点,或0.73%,收报1541.71点。

综述

本周,由于投资者担心新公布的金融业稳定计划将难以解冻信贷市场和阻止经济衰退不断恶化。导致道琼斯指数一周收盘暴跌4.20%,纳斯达克指数一周收盘下跌3.14%。

金属期货

国际方面:本周LME三个月期铜连连下挫,略有上扬。周一LME三个月期铜开盘3605美元,收于3567.5美元,跌37.5美元;周二开盘3565美元,收盘3480.5美元,跌84.5美元;周三开盘3465.5美元,收盘3397.5美元,跌68美元;周四开盘3435.5美元,收盘3417美元,跌18.5美元。消息面上:根据美国商品期货交易委员会最新公布截止2月3日当周的COMEX铜期货持仓报告显示,市场持仓增加3186手至87299手,基金净空单由上周的25530手小幅降至25238手,整体上基金看空铜价态度不变。操作建议:谨慎观察。

国内方面:本周沪铜0905大幅震荡。沪铜主力0905周一开盘于29400元,收盘于29610元,涨210元;周二开盘于29570元,收盘于29670元,涨100元;周三开盘于28780元,收盘于27960元,跌820元;周四收于28370元,涨240元。消息面:海关总署公布初步数据显示,1月进口未锻造的铜及铜材232701吨,环比下滑18.8%,数据显示目前需求仍疲软,前期国储采购铜炒作有望落幕。操作建议:谨慎观望。

大豆期货

国际方面:本周CBOT大豆弱势依旧。周一CBOT大豆03合约开盘997美分,收于1002美分,涨5美分;周二开于1000美分,收盘于994美分,跌6美分;周三开于988.2美分,收盘于978美分,跌10.2美分;周四收于968.4美分,跌9.6美分。消息面上:阿根廷农业领导人12日在布宜诺斯艾利斯会面商讨是否继续通过罢工来抗议高出口关税及政府在面对严重干旱问题时援助不够。阿根廷农民可能罢工以及天气因素的不确定性或将对后期市场在一定区域内形成支撑。操作建议:谨慎持有。

国内方面:本周国内大豆窄幅震荡,继续抗跌。周一连豆主力0909合约开盘3531点,收于3572点,涨41点;周二开于3570点,收盘于3571点,涨1点;周三开盘3531点,收于3520点,跌11点;周四开盘于3542点,收盘于3559点,跌17点。消息面上:08年10月至今国家总共收购了三批次大豆,共计550万吨东北国产大豆。目前国家粮食局会同国家发展改革委、财政部、中国农业发展银行联合下达第四批国家临时存储粮食收购计划,安排中储粮总公司在东北大豆产区收购国家临时存储大豆300万吨。操作建议:谨慎观望。

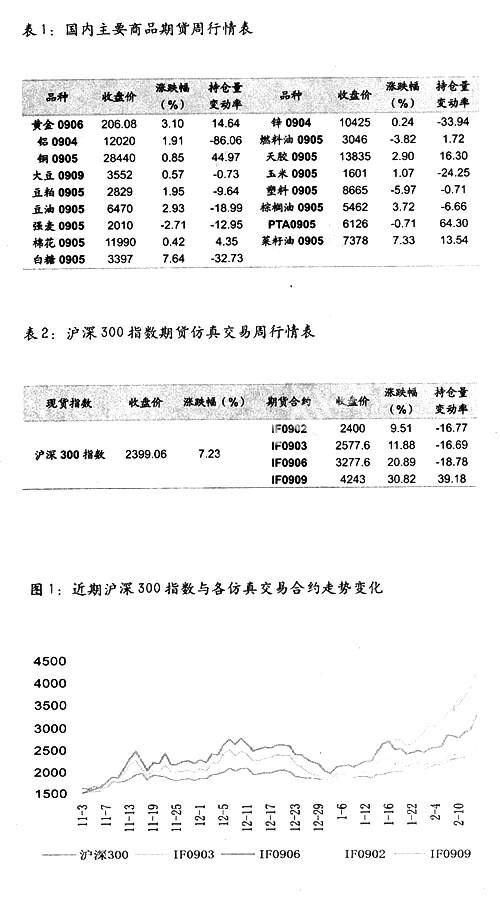

一、国内商品期货

沪金是上周表现较为突出的品种,因美国经济刺激方案受质疑需求忧虑重新笼罩,致使大量避险资金进入金市推升金价,沪金屡创新高,全周上涨3.1%,收于206.08元。沪油上周走势先扬后抑,在OPEC减产预期下以及国内市场人气回升,期价在周初增仓放量上行,但此后由于国际原油价格因需求前景黯淡持续下跌促使沪油上涨无力出现调整价格有所回落,周五以3046元收盘,下跌3.82%。上周沪铜主力移仓至0905合约,在国储局购买同的消息刺激下沪铜掀起一波上升高潮,下半周随着炒作热情减退以及外围市场下跌打压下沪铜呈震荡整理但走势仍强于外盘,最终一周收高0.85%。在沪铜走势的带动下周一沪铝亦呈现大幅上涨而后震荡行情,汽车业激励方案即将出台传言对后半周沪铝的走势形成支撑。周初因阿根廷天气干燥且国内期市其余品种上扬的提振,大豆期货延续上涨走势,随着阿根廷降雨预期外围市场下跌、前期获利了结增多,大豆期货出现回调但明显比较抗跌,最终周涨幅为0.57%。相比之下小麦期货走势相对较弱下跌2.71%,基本面缺乏利好前期炒作资金离场均拖累期价走势。

二、股指期货仿真交易

上周A股市场波动幅度明显加大,股指在2300点附近反复震荡但大盘强势特征并尾改变。因大盘持续快速上升积聚较大获利回吐压力,而美国经济刺激方案对经济衰退的扭转作用受到质疑美股持续下跌也令一定程度上限制A股市场的上涨。在此背景下上周大盘出现大幅震荡调整。但10日起公布的1月主要经济数据却透露经济回暖迹象——1月CPI同比上涨1.0%,PPI同比下降3.3%; 1月进出口总值1418亿美元,同比下降29%但主要受春节假期影响。这些数据支撑市场做多力量;而宽松的货币政策也逐渐显现作用,1月末M2余额为49.61万亿元,同比增长18.79%,流动性充裕也助推股市上攻。此外随着产业政策逐步兑现也助涨市场人气。因此A股总体表现较为强势,截止周五沪深300指数收于2399.06,上涨7.23%。从股指期货仿真交易情况看,上周数次出现与现货指数背离现象周二现货指数上涨而远月合约下跌突显市场调整压力周四股指调整而期货合约大幅上涨显示投资者对后市的乐观心态,而这均在次日的现货走势中得以验证,再次显示股指期货的价格发现功能。