对中职会计专业教材的几点思考

2009-10-15 06:14彭移山

职业教育研究 2009年6期

多年以来,中职学校会计专业的教材没有多大革新,在编排上,仍然以会计制度或准则加解释为主,仅注重知识的传授,不注重能力的培养,与中职会计专业培养目标的要求相距甚远。中职会计专业的教材建设必须为中职会计专业的市场定位及培养目标服务,并做到与时俱进。笔者现根据自己多年的教学体会,对中职会计专业的教材改革谈几点看法:

中职会计专业现有教材的理论体系不适应

中职会计人才的市场定位,必须转向《小企业会计制度》

目前,会计专业人才培养多层次并存,普通高校、高职、中职均设置会计专业,其教材难度、深度、广度各异,但理论体系却几乎完全相同。《企业会计制度》出台后,普通高校、高职、中职的教材的理论体系转向了《企业会计制度》,而《小企业会计制度》出台后,这些学校会计专业教材的理论体系却毫无反映;企业会计基本准则和38项具体准则发布以后,各校会计专业教材的理论体系又都转向了企业会计准则和38项具体准则。中职学校这样做适应了会计改革新形势,本无可厚非,但这种转向不能很好地适应中职会计专业的市场定位及培养目标。

中职会计专业现有教材是以《企业会计制度》为依据编写的,而《企业会计制度》是2000年12月29日由财政部发布的,自2001年1月1日起暂在上市公司执行,2002年1月1日起又在外商投资企业执行。但是,2007年1月1日起上市公司已不在执行《企业会计制度》改为执行新的《企业会计准则》。新《企业会计准则》的发布和实施并不意味着《企业会计制度》、《小企业会计制度》的禁用,它目前仅在上市公司执行,鼓励其他企业执行。2004年4月27日财政部发布了《小企业会计制度》,自2005年1月1日起在我国境内设立的“不对外筹集资金、经营规模较小的企业”实施。据国家有关部门的界定和统计,小企业占我国企业总数的95%以上。最近几年,从中职会计专业毕业生的就业情况看,大部分毕业生进入的企业基本上也都是小企业。由此可见,中职会计人才的就业市场应定位于非上市公司的小企业。中职会计专业的教材不管是沿用原《企业会计制度》编写的,还是采用新《企业会计准则》编写的,都不适应中职会计人才的市场定位。因此,中职会计专业教材的理论体系必须转向《小企业会计制度》。

中职会计专业现有教材的编排仍然以会计制度或准则加解释

为主,仅注重知识的传授,与本专业的培养目标要求相距甚远

以中职会计专业现有的《企业财务会计》教材为例,主要存在的问题有:该教材注重理论,不重视实践;前后各章节的案例、例题没有以同一企业为背景;几乎没有涉及有关的会计单证;会计处理只注重会计分录的编写,没有仿照会计工作的实际操作步骤及方法进行讲解;一些较新的会计业务没有被补充进来,如医保的会计处理等。这使学生觉得会计专业课理论性过强、抽象、枯燥无味、非常难学,导致许多学生失去了学习的信心,丧失了学习的主动性和积极性,也严重影响了中等职业学校会计专业培养目标的实现,使许多毕业生在校期间的专业技能得不到有效的训练,无法做到学以致用,无法找到会计岗位的相关工作。

以中职会计专业现有的《会计模拟实习》教材为例,教材大部分是以某一企业12月份的主要经济业务为例进行编写的,即给出该企业的基本情况、企业的主要会计制度、12月份的总分类账户及有关明细账的余额、用文字说明12月份主要经济业务、每一笔经济业务所涉及的原始凭证、实习操作要求等。该教材存在的主要问题有:仿真性差;原始凭证与实际工作中所用的相差较大;业务内容先用文字说明,脱离了工作实际;给出期初余额使得有些内容学生得不到训练,如新创办的企业如何建账,这使得许多毕业生不敢去新创办的企业从事财务工作,因为新创办的企业一般没有师傅带,他们束手无策。另外,有一些单证已经过时,实际工作中已经没有了,如原有的税收缴款书现已被电子报税回单代替;另外,对有关单证及账簿的填写该教材没有按实际工作的要求进行讲解与示范,不利于中职学生学习。

中职会计专业教材的编写必须突出职业能力培养,强化技能训练,注重实践教学

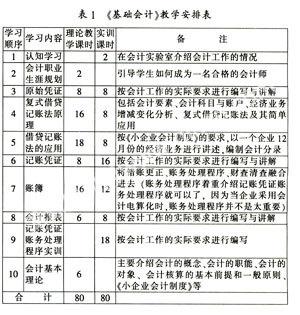

首先,必须根据中职会计专业学生的实际情况,将培养学生的会计职业技能贯穿于会计教学的全过程。要将理论教学与实训教学同步进行,对原有教材的内容、顺序进行改革,激发学生学习会计的热情和兴趣,让学生觉得会计好学,让学生能够掌握实际会计工作所应具备的职业能力。以《基础会计》为例,必须打破现有的教学模式及教学顺序,将理论教学与实训教学同步进行(详见表1)。

这样的教学顺序安排,避免了学生一开始学习会计就接触那些枯燥无味的会计理论,失去学好会计的自信心。从原始凭证的填写开始教学,可以围绕着会计工作三个主要环节,按照实际工作的要求,循序渐进地设置教学内容,使各章节相互联系、前后呼应、从头到尾统一使用同一个实训题。这样让学生边学边做,能激发学生学习会计的兴趣,增强学生学好会计的自信心。

另外,《企业财务会计》的内容也可以打破现有的教材体系,按小企业会计岗位的业务内容进行编写,如按以下十个会计岗位进行编写:出纳员、资本资金核算会计、材料核算会计、往来业务核算会计、工资核算会计、固定资产核算会计、成本费用核算会计、财务成果核算会计、记账员和财务报告会计。

其次,在教材的编写方法上,应充分考虑中职会计专业学生的实际情况,经济业务必须仿照真实的会计案例,以原始凭证的形式来反映企业发生的主要经济业务,并以实际工作的操作形式进行讲解,注重学生实际操作技能的培养,提高学生的学习兴趣,让学生觉得会计好学,学会计有用。例如,在《基础会计》会计凭证、账簿、会计报表这三部分的例题及实训题编写过程中,相关原始凭证应尽可能做到与实际会计工作中的原始凭证相同,建议采用彩色印刷,记账凭证、账簿、报表也要与实际工作中使用的一致。资料的编写必须做到:以某一企业12月份所发生的主要经济业务为例,模拟会计工作情境设置一套前后连贯的实训题,让学生边学习边实践,完成会计工作三个主要环节的训练。会计工作的三个主要环节,是指填制和审核会计凭证、登记会计账簿、编制会计报表。让学生对这三个主要环节进行训练,不但可以调动学生学习会计的兴趣,还可以培养学生的动手能力,掌握好会计的实际操作能力。由于会计处理的要求,在编写这些资料时要注意各个环节的资料必须前后一致、相互利用,也就是原始凭证的资料要用来编制记账凭证,填制完的记账凭证要用来登记有关账簿,最后再根据账簿资料编制会计报表。这样,当学生把会计工作的三个主要环节训练完以后,一个企业当月的账务处理也就完成了。在进行例题讲解及示范时,还必须以实际工作的操作形式进行讲解,让学生觉得会计好学,并能在学习过程中掌握会计工作的实际操作技能。

再次,必须将经济体制改革中所出现的新的会计业务及时补充进教材,并适时地对会计处理中已过时的单证进行更新,做到与时俱进。

总之,要将培养学生的会计职业技能贯穿于会计教学的全过程,将理论教学与实训教学同步进行,以原始凭证的形式来反映企业发生的主要经济业务,并以实际工作的操作形式进行讲解,让学生能够边学边练,与时俱进。要结合当前中职会计专业学生的实际情况编写教材,充分调动学生学习的积极性,让学生在学校就能真正掌握会计实际工作所要求的职业技能。

参考文献:

[1]李占英.浅谈中等职业学校会计专业建设[J].商科教育.2007,(6).

[2]林冬梅.会计岗位实训[M].北京:北京电子工业出版社,2007.

[3]李小红.中职财会专业改革发展思考[J].合作经济与科技,2008,(7).

[4]黄俊华.试论中等职业会计教育的创新[J].南方论刊,2008,(7).

作者简介:

彭移山(1966—),男,福建厦门人,厦门工商旅游学校高级讲师,主要从事中等职业学校会计专业的专业课教学。

(本栏责任编辑:谢良才)

猜你喜欢

商场现代化(2022年5期)2022-04-17

今日财富(2020年7期)2020-04-07

财经界·下旬刊(2020年2期)2020-03-17

财讯(2018年26期)2018-05-14

商业会计(2017年5期)2017-04-27

现代经济信息(2016年1期)2016-01-25

河南教育·职成教(2015年8期)2015-12-25

中国总会计师(2014年1期)2015-03-16

消费导刊(2014年12期)2015-02-13

中小企业管理与科技·下旬刊(2009年7期)2009-09-18