在医疗保障体制建设中找准政府与市场的定位

2010-11-07 08:31胡汉辉

中国医疗保险 2010年2期

张 晓 胡汉辉 高 璇

(东南大学 南京 210009)

在医疗保障体制建设中找准政府与市场的定位

张 晓 胡汉辉 高 璇

(东南大学 南京 210009)

现阶段的社会医疗保障制度建设和发展不能脱离目前社会与经济转型时期的现实条件,超越市场发育现状进行经营和管理,政府和保险企业都要寻找到自身的定位和明确各自应该承担的责任。

政府;市场;医疗保障制度;商业健康保险

经过十几年的探索实践与不断完善,我国基本医疗保险制度改革取得了突破性进展,成效显著。但与此同时,商业健康保险市场的发展与我国社会经济快速发展、市场需求迅速膨胀和保险市场逐步对外开放的现实不相适应,问题凸显,集中体现在商业健康保险在国家医疗保障制度建设中的地位、作用、角色定位不清楚,在商业保险公司经营管理和政府规制方面存在缺陷。

一、医疗保障制度建设与医疗保险市场现状

目前,城镇职工基本医疗保险、城镇居民基本医疗保险和新型农村合作医疗制度改革主要配套政策已全部出台,加上医疗救助制度建设,已经初步形成了比较完备的基本医疗保障体系,各项基本医疗保险制度运行平稳。2009年底,城镇职工和居民参保人数已超过4亿,参合人数已经超过8亿,两项合计已经超过12亿人。保障水平正逐年提高,制度建设和完善成效正在逐步显现。

我国的商业健康保险市场发展态势和经营状况良好。近几年来,健康险保费收入逐渐增加,产品涵盖了医疗保险、疾病保险、失能收入保险和长期护理保险等,数量近千种,而且险种结构也在不断优化。更为重要的是商业健康保险作为社会医疗保险的重要补充,已经进入到社会医疗保险的多个保险制度领域,如城镇职工大病保险、新型农村合作医疗等,较好地扮演了社会医疗保险制度补充作用的角色,发挥了一定的社会服务功能。目前国内已经成立了人保、平安、昆仑、瑞福德等多家专业健康保险公司,同时有100多家保险公司开办了商业健康保险业务。尤其是2006年国家保监委颁布了《健康保险管理办法》和《重大疾病保险的疾病定义使用规范》,对商业健康保险经营管理进行了规制,为商业健康保险市场发展奠定了良好基础。近几年,商业健康保险市场发展表现为以下几个特点:

首先,商业保险市场发展迅猛,保险经营主体和保费逐年快速增加。尽管商业健康保险保费收入总量较小,占总保费的比重仍然较低,但商业健康保险的平均年递增速度达到40%左右,而且商业健康保险保费的增长与其他保险的增长还不尽一样,呈现一种不平稳增长态势,并不完全与地区经济发展水平相一致,地区间的变化和差异均较明显。

其次,目前我国的商业健康保险还主要是作为寿险的一个附属物存在,这与我国经济发展、市场需求和保险市场的对外开放均不相适应。随着基本医疗保险制度改革的深入,商业健康保险所蕴含的巨大市场变得明朗,保障作用日益被人们所认可,但其经营环境和自身的发展,成为限制和阻碍商业健康保险发展空间和速度的直接因素。

第三,由于我国医疗体制改革相对滞后,医疗保险制度还不完善,加上健康保险经营本身基础薄弱,保险公司缺乏专业化管理和良好风险控制技术等,缺少一个健康有序的专业化商业健康险市场,导致商业健康保险的经营和管理面临诸多体制和制度上的障碍,制约了商业健康保险市场的发育和成熟。虽然健康保险“潜在市场很广阔”,需求大,但这种需求并没有转化为“现实的需求”,市场结构性矛盾依然比较突出。

因此,应该看到商业健康保险市场的结构、市场行为、专业化经营、监督和管理还存在明显缺陷。这些都说明我国健康保险行业发展还仅仅处于起步阶段。

二、医疗保险制度建设目标与策略

目前,政府所推动的社会医疗保险制度明确了我国实行的是社会基本医疗保险制度,政府承担基本责任,保障水平要与社会主义初级阶段生产力发展水平相适应。基本医疗保险有两层涵义:一是基本医疗保险的水平要与国家的生产力发展水平相适应,与财政、企业和个人的经济承受能力相适应;二是从内容上看,基本医疗保险只对包括基本用药、基本诊疗和基本服务设施等基本的、必要的医疗需求及服务提供保险。尽管中央新医改文件把城镇职工医保和城镇居民医保的最高支付限额分别提高到当地职工年平均工资和居民可支配收入的6倍左右,把新农合的最高支付限额提高到当地农民人均纯收入的6倍以上,但同时明确指出基本医疗保险范围和标准之外的费用,一般可以通过商业保险、大病医疗救助、企业补充保险等多种途径解决。

可以看到,政府在社会医疗保险制度建设中的指导思想、价值取向和建制理念上具有比较清晰的思路。但由于社会转型时期复杂的国情特点,导致政府在社会保障制度建设的具体改革实践中出现了一定的偏差。主要表现在两个方面:一是制度设计缺乏系统前瞻。按居住地划分的参保管理,使得制度出现“碎片化”现象,医疗保障制度的发展和变迁过程像在打“补丁”,不同的医疗保障制度之间缺乏有机联系(出现了保障水平差异、异地就医困难等问题),对未来不同制度的整合增加了不可避免的改制成本。二是缺乏法律保障。由于社会医疗保险立法滞后,在制度运行的筹资、支付和管理等关键环节,缺乏法律保障。一些行政化手段替代了法规的规制管理,影响了制度运行效率,偏离了制度的指导思想和价值取向,从而影响了医疗保障制度化建设和发展。

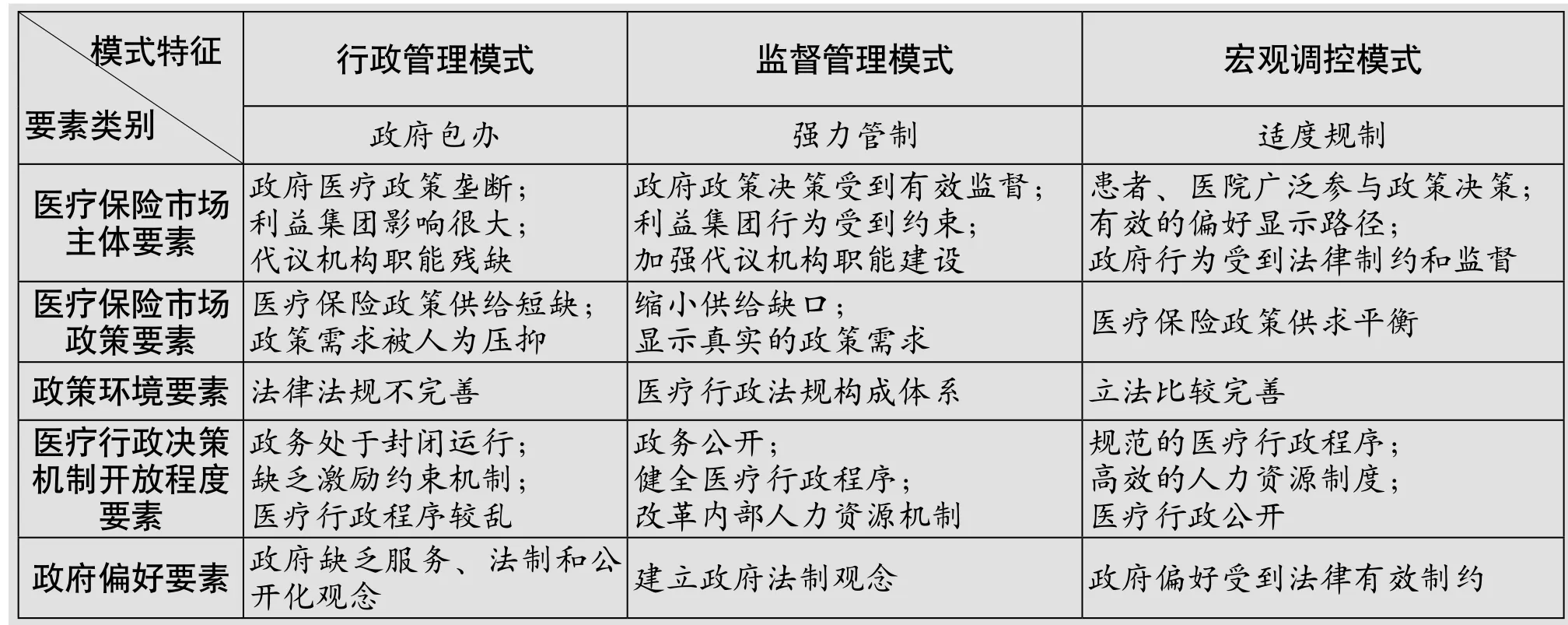

上述问题形成的主要原因在于目前现实国情和制度建设所处的特殊阶段,也预示了我国医疗保障制度建设存在一定的制度性风险。从国外社会医疗保险制度的演变来看,政府包办模式和政府强力管制模式是一个必然的过程。但是,必须清醒地预测未来医疗保险制度的演变方向和发展轨迹。社会医疗保险制度的理想模式是政府适度管制,是在相关法律保证基础上的各相关利益方的一种协商对话机制,这样才能低成本、高效率地完善我国医疗保障制度(见表1)。

三、医疗保障制度建设的公平与效率选择

社会保障制度的创立和发展都是基于公平的理念,可以认为公平是保障制度评估的核心。但长期以来,在医疗保障制度建设的实施策略上,公平却未能得到始终贯彻和实践。在社会的转型期,社会保障的许多工作都更关注效率,医疗保障制度建设也不例外。我国的医疗保障制度改革已经十多年了,但目前制度“碎片化”问题使得许多不同医疗保险制度并存,且筹资、保障水平和管理等差异极大,使得我们必须去正视这个问题,必须从指导思想、价值取向和制度建设上去找原因。

表1 中国医疗保障制度演化进程中政府对医疗保险管理模式的分析模式特征

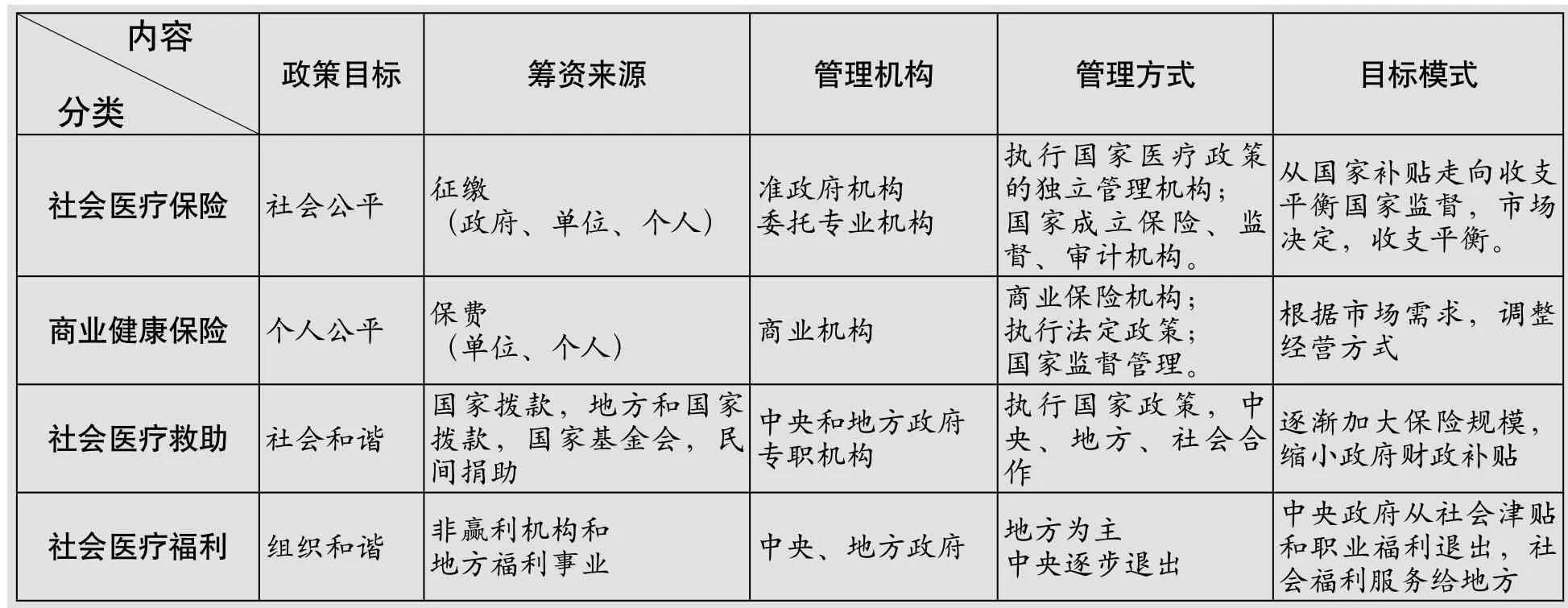

一般认为社会医疗保险追求社会公平,商业健康保险追求个人公平。目前,应该清晰地看到一些重要难题正影响着医疗保障制度的科学、健康、稳定发展。究其原因,还在于我们对不同医疗保障制度的整体安排和运行现实认识不够深入,需要对制度政策目标、模式选择、管理方式等进行探讨(见表2)。尤其是商业健康保险的补充作用没能发挥出来,影响了医疗保障制度的整体效果和制度未来的发展方向。第一,由于目前政府对医疗保险实行包办模式选择,商业健康保险市场发展空间不明朗,经营管理的外部环境有待完善;第二,商业保险公司对国家基本医疗保险政策理解和认识还不够深入,未能根据目前几种基本医疗保险制度的具体实践和市场需要,拓展业务发展空间;第三,商业健康保险公司的专业化经营管理水平还有待提高。

四、总结与建议

综上分析,国家的医疗保障制度建设是一个社会系统工程和需要长期发展的过程。在此过程中,必须明确政府和企业的职责,才能真正对全体居民提供合适的医疗保障,满足不同居民的医疗保障需求。

对政府而言,在医疗保险制度发展的制度变迁中,必须基于公平的制度建设理念,制定法律法规,在制度设计上明确政府职责。同时,政府还要通过宏观调控方式设计、培育市场和规制市场,按照医疗保障的制度目标和市场规律,推动商业健康保险市场正常发育。鉴于我国目前所处的特殊社会与经济转型时期,在医疗保障制度建设和完善过程中,政府包办模式阶段难以跨越。然而政府在医疗保障制度建设的指导思想、价值取向和建制理念上需要梳理和推动,需要明确社会与经济转型时期医疗保障的制度目标。

对商业健康保险企业而言,首先,必须明确补充地位,配合政府完善社会保障制度,不能脱离特殊的社会转型时期的现实条件,超越市场发育现状进行经营和管理。其次,尽管目前还缺乏一个成熟、完善的健康保险市场,但商业健康保险前景一片光明。第三,保险企业要知道,企业无法代替政府行使基本医疗保障的责任,企业应该做的是积极提高经营管理水平和风险识别与防范能力,提升专业化经营管理能力,制定行业标准,并保证良好的市场信用,吸引不同需求的客户,为特殊需求的人群提供富有特色和丰富的健康保险差异化产品和服务。

十七大报告明确提出“要加快建立覆盖城乡居民的社会保障体系,保障人民基本生活。要以社会保险、社会救助、社会福利为基础,以基本养老、基本医疗、最低生活保障制度为重点,以慈善事业、商业保险为补充,加快完善社会保障体系”。明确了商业健康保险在医疗体制改革中的角色定位,即政府负责建立覆盖全民的基本医疗保险制度,保险公司负责提供商业性的补充医疗保险,这是一个基本的制度架构。新医改文件贯彻了十七大精神和科学发展观的要求,从我国国情出发,借鉴国际有益经验,着眼于实现人人享有基本医疗卫生服务的目标,着力解决群众反映强烈的“看病难、看病贵”问题。因此,国家基本医疗保险制度的建立和完善,明确了政府的责任,对保险业而言,既是机遇更是挑战。从整体和长远来说,应该是机遇大于挑战,需要我们认真研究和积极面对商业健康保险经营过程中的关键问题与难点问题。

表2 几种医疗服务体系内容和管理模式比较

[1]《中共中央国务院关于深化医药卫生体制改革的意见》.2009.4

[2] 国务院《医药卫生体制改革近期重点实施方案(2009—2011年)》.2009.4

[3]卢瑞芬,谢晵瑞.医疗经济学[M].[台]学富文化事业有限公司.2000

[4] 左学金,胡苏云.城镇医疗保险制度改革:政府与市场的作用[J].中国社会科学.2001,(5):102-111

[5] 刘小兵.中国医疗保险费率水平研究[J].管理世界.2002,(17):69-88

[6] 朱俊生,武瑞.商业健康保险市场的回顾和展望[N].中国保险报.2007-03-05第7版

[7] 孙祁祥,郑伟主编.中国社会保障制度研究[M].中国金融出版社.2005,7

[8] 陈佳贵等.中国社会保障发展报告[M].社会科学文献出版社.2007,5

[9] 黎宗剑等.台湾地区全民健康保险制度研究与借鉴[M].中国金融出版社.2007,8

[10] 李玉泉.积极参与医疗保障体系建设[N].人民日报.2008-03-18第13版

Analysis on the Role and Responsibility of Government and Market in Building the Medical Security System in China

Xiao Zhang, Hanhui Hu, Xuan Gao(Southeast University,Nanjing,210009)

The development of social medical security system couldn’t be isolated from the actual conditions of current transition period of society and economy and beyond the current state of market situation. The government and corporation all need to look for respective positions and undertake their own responsibility.

government, market,medical security system,commercial medical insurance

C913.7 F840.684

A

1674-3830(2010)02-21-4

2009-12-04

张晓,副教授,东南大学公共卫生学院医疗保险系主任,东南大学医疗保险研究所所长,江苏省保险学会常务理事。

*教育部人文社会科学基金项目(05JA630008)资助

猜你喜欢

四川劳动保障(2022年2期)2022-03-18

今日财富(2018年9期)2018-05-14

灾害医学与救援(电子版)(2017年3期)2017-02-06

中国市场(2016年31期)2016-12-19

合作经济与科技(2016年24期)2016-12-07

中国卫生(2016年7期)2016-11-13

中国卫生(2016年7期)2016-11-13

中国卫生(2016年1期)2016-11-12

IT经理世界(2016年18期)2016-11-04

中国卫生质量管理(2015年2期)2015-12-01