国库集中支付下行政单位会计账务处理变化

2011-04-26 05:56贵州财经学院刘北华

财会通讯 2011年22期

贵州财经学院 刘北华

一、国库集中直接支付及行政单位概念

(一)国库集中直接支付的概念 国库集中直接支付是指从预算分配到资金拨付、使用、银行清算,将资金到达商品提供者和劳务提供者账户的全过程,由国库直接支付和控制。即由原来的财政部门对预算单位拨付后,再由各预算单位向商品供应者和劳务提供者分别支付,改为由财政部门按照批准的单位预算直接支付给商品提供者和劳务提供者。具体的做法是建立国库单一账户体系。国库单一账户体系由五个账户组成:国库单一账户,用于记录、核算和反映纳入预算管理的财政收入和支出活动,并用于财政部门在商业银行开设的零余额账户进行清算,实现支付;财政部零余额账户,用于财政直接支付和国库单一账户支出清算;预算单位零余额账户,用于财政授权支付和国库单一账户清算;小额现金账户,只能用于财政授权预算单位支付额度内的支付和国库单一账户的资金清算(这个账户是核算零星现金支付);特设专户,用于记录、核算反映预算单位特殊专项支出活动,并与国库单一账户清算。上述五个账户中,只有“预算单位零余额账户”、“小额现金账户”、“特设账户”在行政单位会计中使用。

(二)行政单位概念 行政单位是指行使国家权力、管理国家事务、维护社会公共秩序、进行各项行政管理工作的国家机构,其人员列入国家行政编制,所需经费全部由国家预算拨给。如,各级人民代表大会及其所属机构、国务院及其所属各部委、各级人民政府及其所属机构、司法部门、法院、检察院等。

二、行政单位会计在国库集中支付下账务处理的变化

(一)资产类中“银行存款”账户核算内容有变化 未实行国库集中支付时,行政单位使用财政资金支付款项用“银行存款”账户支付,在实行国库集中支付下,是在资产类增设“零余额账户用款额度”总账科目,用于核算行政单位在财政下达授权支付额度内办理授权支付。“零余额账户用款额度”科目借方登记收到财政下达的授权支付额度,贷方登记授权支付的支出数。

[例1]某民政局2010年4月收到财政下达的授权支付额度10000元。

未实行国库集中支付时,此笔业务为:

某民政局2010年4月收到财政拨款10000元。会计分录为:

[例2]某民政局2010年4月购买材料支用额度5000元时:

未实行国库集中支付时,此笔业务为:

某民政局2010年4月用财政拨款购买材料5000元。

所以,国库集中支付下,行政单位的资产类“银行存款”科目的内容改为核算自筹资金收入、以前年度结余、各项往来款项等。

(二)收入类中“拨入经费”、“预算外资金收入”有变化 具体而言:(1)收入类中“拨入经费”有变化。财政拨给行政单位经费时是用“财政直接支付”和“财政授权支付”两种方式进行。所以行政单位在确认“拨入经费”时就有两种情况变化:如果财政采用“财政直接支付”方式拨给行政单位经费时,行政单位会计在财政直接支付的那个时点上,确认“拨入经费”;如果财政采用“财政授权支付”方式拨给行政单位经费时,行政单位会计在财政核定授权额度时,并且收到代理银行发来的到账通知书时,才确认“拨入经费”。(2)收入类中“预算外资金收入”有变化。在国库直接支付下,有些地方对预算外资金也实行国库集中支付。在这些地方,预算外资金收入的核算记入“预算外资金收入”账户,也可以在“预算外资金收入”账户下设“财政直接支付”和“财政授权支付”两个明细账核算。

[例3](财政授权支付)财政授权支付某卫生局的预算外资金也实行国库集中收付制度,收到代理行的到账通知书列明本月预算外资金的财政授权支付额度为30000元。

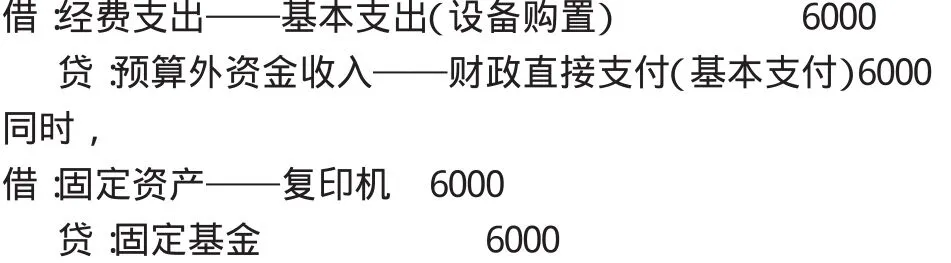

[例4](财政直接支付)财政直接支付某教育局通过政府采购购买一台复印机6000元,由财政专户直接支付。

(三)支出核算有变化 具体包括下述两种方式:

(1)在“财政直接支付”方式下。行政单位根据国库支付执行机构委托代理银行开具的《财政直接支付入账通知书》及原始凭证(如果是工资支出的原始凭证,凭代发工资银行盖章转回的工资发放明细表)入账。

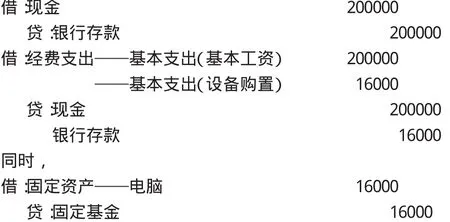

[例5]某行政单位的财政预算拨款实行“财政直接支付方式”。2010年7月收到代理银行转来的《财政直接支付入账通知书》及盖章转回的工资发放明细表,本月发放职工工资200000元,款项已由代理银行支付到职工个人账户;本月购入电脑4台,共计16000元,经批准,所需资金由财政直接支付,收到《财政直接支付入账通知书》及相关凭证。会计分录为:

某行政单位2010年7月5日到银行提现200000元,发放工资。本月用基本经费购入电脑4台,共计16000元,由银行存款支付。会计分录为:

(2)在“财政授权支付”方式下。行政单位根据代理银行盖章的《财政授权支付额度到账通知书》与分月用款计划核对后记账。

[例6]某行政单位的财政预算拨款实行“财政授权支付方式”。2010年7月3日收到代理银行转来盖章的《财政授权支付额度到账通知书》,通知书中注明的月度用款计划40000元,7月10日份购入30000元材料,7月12日全部材料用于业务活动,为业务活动又支付服务费10000元。与分月用款计划核对后记账:

若预算内:

2010年7月3日收到代理银行转来盖章的《财政授权支付额度到账通知书》时,

2010年7月10日购入材料支用额度时:

2010年7月12日全部料款用于业务活动、为业务活动支付服务费时

若预算外:

2010年7月3日收到代理银行转来盖章的《财政授权支付额度到账通知书》时,

2010年7月10日购入材料支用额度时

2010年7月12日全部料款用于业务活动、为业务活动支付服务费时

未实行国库直接支付时,此笔业务为

某行政单位2010年7月3日收到财政拨款40000元。2010年7月10日用银行存款购入30000元材料,7月12日全部材料用于专业业务活动,为业务活动又用银行存款支付服务费10000元。会计分录为:

2010年7月3日收到财政拨款时

2010年7月10日购入材料时

2010年7月12日全部料款用于业务活动、为业务活动支付服务费时

[1]徐曙娜:《政府与非营利组织会计》,上海财经大学出版社2006年版。

猜你喜欢

作文·小学低年级(2021年8期)2021-11-02

投资与理财(2019年8期)2019-12-01

疯狂英语·新策略(2019年2期)2019-07-28

股市动态分析(2015年19期)2015-09-10

行政事业资产与财务(2015年36期)2015-08-15

小雪花·小学生快乐作文(2015年8期)2015-08-11

中国火炬(2015年7期)2015-07-31

中国乡镇企业会计(2014年5期)2014-04-02

现代商贸工业(2012年2期)2012-07-09