金融危机下的姿本结构与企业投姿关系分析

2011-09-22 05:39尹美英孙兰凤邓允

当代经济管理科学 2011年2期

尹美英 孙兰凤 邓允

摘要:有关资本结构对企业投资行为的影响研究逐渐受到学者们的重视,国内外相关的理论和实证研究进一步深入细化,本文以新疆上市公司为样本,分析了在金融危机下,资本结构与投资的关系。研究发现金融危机下,二者关系弱化,在政府投资计划激励下,新疆上市公司的资本结构与投资关系增强,但投资结构仍待调整和优化。

关键词:金融危机;资本结构;投资

一、相关理论综述

莫迪利亚尼和米勒(Modigliani&Miller)认为财务杠杆不影响企业的总价值,它仅仅改变了现金流量在债权人和股东之间的分配,而没有改变企业的整体现金流量。这一结论在完美资本市场的一系列假设下,具备一般性。这些假设包括:没有税负和交易成本;企业的筹资决策不改变投资产生的现金流量,也不会提示有关投资的新信息等。因完美资本市场假设并不与现实情况相符,后来的研究者放宽假设得出新的结论:

利息税盾理论:由于利息税盾的存在,使筹资的加权平均成本随债务的提高而降低,投资者从利息支付的税收抵扣中获得收益,因而公司偏向于债务筹资。

权衡理论:相对股权筹资而言,债务必须到期偿还,这可能使企业面临破产风险,如果破产或债务成本高昂,这些成本就会抵消利息的税盾优势。因此,权衡理论认为应该综合考虑利息税盾收益和财务困境成本,根据企业所处行业、资产性质、现金流量波动性选择债务水平。

代理理论:当经理面临股权利益与债权利益冲突的项目时,会产生代理成本:当企业面临财务困境时,经理和股东有动机投资于净现值为负的高风险项目,产生“过度投资问题”,尽管这样会减少企业的整体价值和债权人价值,但股东能从中获利;另一种观点认为,当企业遭遇财务困境时,股东会放弃投资于净现值为正的项目,产生“投资不足问题”因为这些净现值为正的项目不能提高股东价值。

信号传递理论:经理们在向市场传递有关公司开发新产品和进入新领域是能成功的信息时,为回应投资者的逆向选择,公司偏向于债务融资或留存收益以降低企业价值被低估的风险。

Suto(2003)利用代理理论方法考查了马来西亚上市公司在1997年金融危机前后的资本结构与投资的关系,基于375家非金融的公司在1995年到1999年的相关资料,利用面板数据建立投资方程,发现资本结构和固定资产的增长呈显著的正相关关系,她认为在政府的扶持下,依赖于银行的企业在危机前增加了负债,而增加的负债则加速了企业的过度投资行为,这可能是由于马来西亚银行监督企业的能力被高估了,或者说考虑到国家对银行部门的保护,银行的监督能力不好评估,这些削弱了贷款者在公司治理中的作用,恶化了马来西亚公司在金融危机中的困境。

综合上述理论,投资结构影响企业投资,且企业投资规模的大小、投资结构和质量是股东、经理和债权人各种力量均衡的结果,同时,受金融危机影响,投资会呈现与经济平稳时期不同的特征,从而传递出公司微观治理和国家宏观调控的信息。

金融危机自2007年2月浮出水面以来,由美国次级住房贷款危机演变为次级债危机,导致一系列美国商业行业、投资银行相继破产,并迅速向全球波及传导,单2008年前10个月全球股市就蒸发16.22亿美元,全球无一国家和地区能独善其身,就我国而言,全球金融危机主要通过国际贸易、汇率、资本市场、国际资本流动等七个渠道对中国实体经济产生较大冲击。

我国沿海各地经济首当其冲受到金融危机影响的同时,新疆由于疆外、国外市场萎缩,投资方面势必受到影响,对代表新疆企业发展实力的上市公司进行研究,有一定的现实意义。

截止到2009年11月30日,新疆在沪深交易所及香港上市的公司数量已达36家,上市公司数量连续五年位居西北五省第一。

从上市公司的规模来看,截至今年6月,新疆上市公司总市值2278亿元,占沪深上市公司总市值1.13%,位列全国第16位。

本文以在沪深上市的34家上市公司为研究样本,同时剔除一家金融类企业、四家sT企业、2家缺少资料的企业,最后得到27家公司的投融资资料。按宏源证券的股市行情分析系统的归类方法,按行业进行分类。具体见表1。

http://www.tianshannet.com大山网

其中,广汇股份涉及采掘业、制造業、房地产业、批发和零售贸易、天然气、石材、塑钢门窗、美居亿科销售、美居租赁、肉联厂租赁收入,新疆天业涉及商业、房地产业、建筑安装业、塑料制品、化工制品、电石、建筑安装及运输服务,因此,将两家公司归为涉及综合类企业。表中粗体字为不在样本范围内的公司。

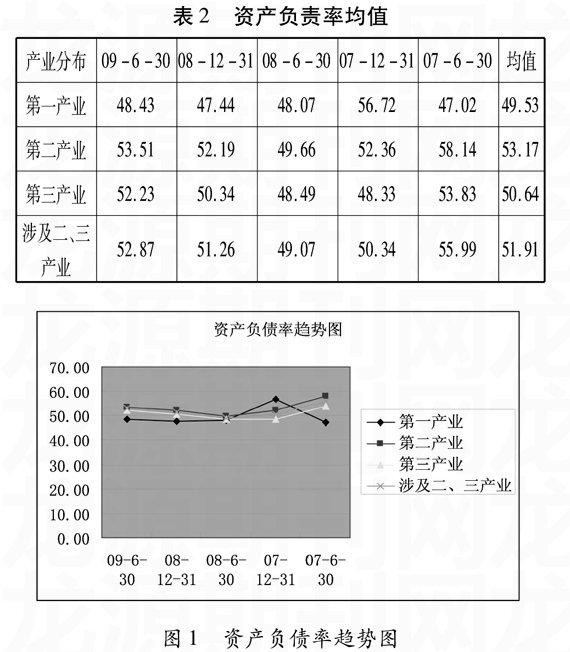

表2和图1展示了自金融危机以来,新疆上市公司的资产负债率均值趋势分布状况。

总体上,新疆上市公司的资产负债率维持在50%左右,自金融危机以来,其分布呈现如下特征:

一是第二产业的均值偏高一些达53.17%,且历年分布走势平稳,第三产业资产负债率较第二产业低,达50.64%左右,同时主要跨二、三行业经营的新疆天业和广汇股份其资产负债率均值走势位于那些单一产业(二产业或三产业)为主营业务收入的企业之间,即可得出如下结论:

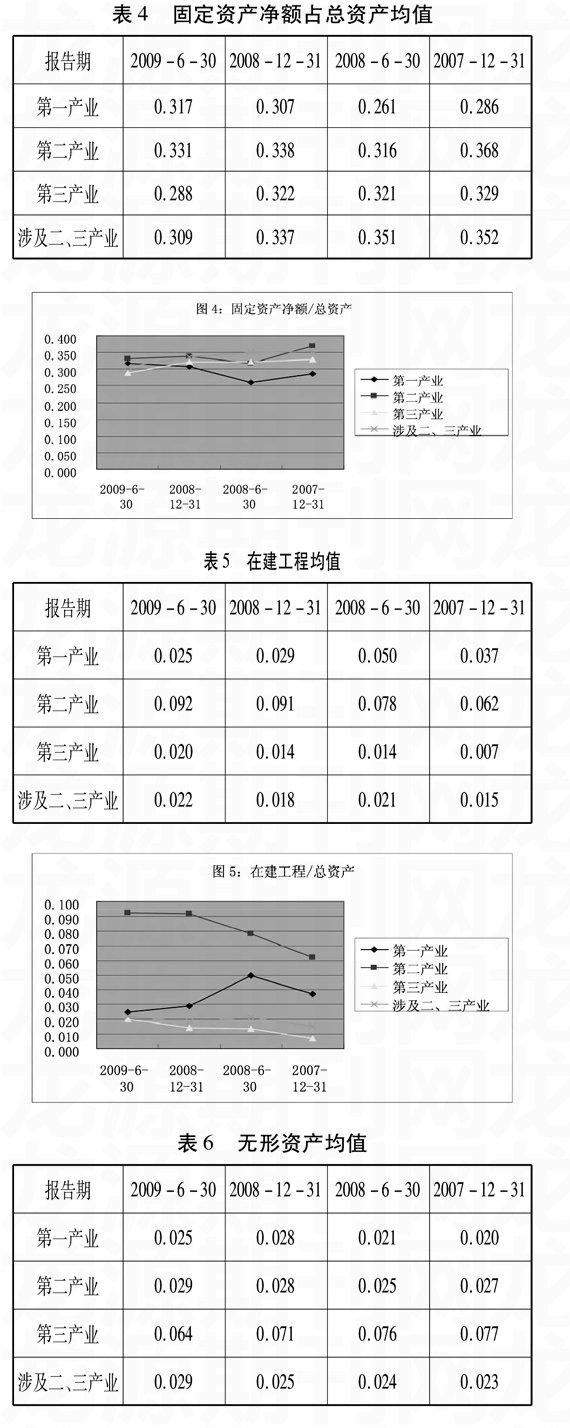

Debt3 其中,Debt3代表经营涉及第三产业的上市公司资产负债率 Dbet2+3代表经营涉及第二、三产业的上市公司资产负债率 Dbet2代表经营涉及第二产业的上市公司资产负债率 二是第一产业上市公司的资产负债率是最低的在47%—49%之间波动,但在2007年低,出现较大波动,达56.72%,表明涉及农林牧渔的几家公司可能在这一年份依靠负债扩展。 三是除了第一产业在2007年出现高值的反常值外,从2007年6月到2009年6月,各产业的资产负债率出现了一个u型走势,第三产业的低点出现在2007—12-31,第二产业出现在2008—6—30,第一产业出现在2008—12—31,即第二产业相对第三产业,第一产业相对第二产业的资产负债率最低点在时间上滞后一个季度。呈现阶梯分布。见表2中的灰色值。 图2是27家上市公司的固定资产净额、长期股权投资、在建工程、无形资产投资合计金额的统计分布,这一时段公司的投资额呈均匀的增长态势。 表3、图3至表6、图6是新疆上市公司的各类投资额占总资产均值的趋势分布状况。 表3和图3中,长期股权投资占总资产均值的分布来看,单独从事第二或第三产业的公司历年分布较平稳,受金融危机影响不大,同时涉及第二、三产业的两家公司企业扩张趋势明显,从2007年至2009年一路飙升。第一产业在该方面的投资波动较大,可能是受金融危机的影响,融资、市场方面受到冲击,也可能是第一产业在扩张过程中,由于经验和技术方面的原因,投资发展实力不稳的表征。 从表4、图4固定资产净额占总资产均值的趋势来看,各上市公司的投资均值向0.3靠近,第二、三都缩小

了固定資产的投资规模,而第一产业公司这一比例趋于上升,表明第一产业在基础建设方面的投资在不断提高。

从在建工程占总资产的均值分布来看,第一产业的投资在下降,可能是第一产业的公司固定资产建设已完成,也可能是再投资在建工程由于金融危机影响而萎缩。第二产业即制造业行业公司的在建工程投资额呈上升趋势,这是一个利好的特征,因为在建工程会转变为固定资

表7是不分产业的新疆上市公司投资占总资产比重与资产负债率的相关性分析,可见,整体上,新疆上市公司的投资与资产负债率呈正相关关系,从2007—13—31到2009—6—30其相关系数分别为0.438、0.298、0.366、0.354,在双尾检验下,在7%、6%、13.7%、2.2%的水平下显著。

排除第一产业的4家公司,第三产业的1家公司,只产,固定资产是决定制造业生产能力的主要因素之一。因此,诸如淮油股份、特变电工等石油、发电设备行业公司的生产能力后备充足,近一、两年产能不会受金融危机影响,关键是把握市场需求状况,实现产销平衡。

从无形资产占总资产的均值分布趋势来看,第三产业的友好集团在软件开发、非专利技术方面的投资比重较大,但一直呈下降趋势,因此个别公司在金融危机困境下,更易减少无形资产投资,尽管这一减少过程缓慢。这一现象表明迫于经济压力,企业投资行为会出现短视化趋势。第一、二产业的无形资产投资波动不大,表明在各界主张提高我国制造业的技术水平,增加产业价值链的呼声中,新疆以自然资源为发展主导的经济体,并未在金融危机演变过程中实现技术提升的自我调适。对第二产业的上市公司进行相关性分析,以减少产业间差别过大造成的影响,从2009—6—30至2007—12—3l,其相关系数分别为:0.469、0.350、0.397、0.428,且在2.8%、11%、6.7%、4.7%的水平上(双侧)上显著相关。表明新疆上市公司自金融危机爆发以来,投资对负债的依赖下降,以避免在危机下,因负债率过高,使公司陷入财务困境的危险。但是自2008年下半年以来,政府全面实施了包括4万亿元投资计划在内的一揽子促进经济平稳较快发展的措施以来,新疆上市公司因国有控股占主导的数量较多,较能从同是国有的银行中取得贷款,投资与负债的正相关关系增强,显著性增大。但是我们也从4类投资占总资产的比重中看到,上市公司的投资结构并不合理,并未实现国家的“增加投资,调整结构”目的。

对策及建议:

一要完善公司治理制度,使公司投资决策趋于理性化和规范化。

一是提高银行在公司治理的监督作用,使银行成为国家宏观政策执行者的重要组成部分,进而调整新疆投资的结构和效益。

二是调整新疆上市公司的产业结构,大力扶持第一产业和第三产业有实力的公司上市,使新疆上市公司实现产业互补和平衡发展。12月17日新疆正式成立了新疆非上市公司股权登记中心,作为我区企业上市的重要培育和支持平台。自治区将哪些企业作为新疆企业“预备班”的成员应有一定的扶持政策。

*在0.05水平(双侧)上显著相关。

参考文献:

[1]中国注册会计师协会财务管理中国财政经济出版社2009.4 P251—P256

[2]Suto,M“Capital Structure and Investment behav—ior of Malaysian Fimls in the 1990s:A Study of Governancebefore the Crisis”,Gorporate Governance 2003 Vol.11,No.1:25—39

[3]http://finance.sina.com.cn 2008.10

[4]http://www.tianshannet.com 2009.12

猜你喜欢

财会月刊·下半月(2019年1期)2019-09-10

智富时代(2017年7期)2017-09-05

智富时代(2017年7期)2017-09-05

商(2016年33期)2016-11-24

商(2016年32期)2016-11-24

财会学习(2016年19期)2016-11-10

知音励志·社科版(2016年8期)2016-11-05

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14

企业导报(2016年13期)2016-07-19