中国上市公司并购长期绩效研究

2012-11-30 07:58张晓明

中国流通经济 2012年3期

张晓明

(北京交通大学经济管理学院,北京市100044)

责任编辑:林英泽

一、文献回顾

企业并购是否创造价值是并购研究中的首要课题,在这一领域,国内外学者进行了广泛的研究,运用事件分析法评估上市公司的资本市场并购绩效成为学术界的主流方法之一。事件分析法既可以度量并购的短期绩效,也可以考察并购的长期绩效。在短期绩效的度量中,国外学者通常采用累积超常收益法(Cumulative Average Abnormal Return,CAR),而在长期绩效的度量中则多数偏好于使用连续持有超常收益法(Buy-and-Hold Abnormal Return,BHAR)。自从并购活动在各国大规模兴起之后,国内外许多学者根据本国的情况,选取了不同时间段和不同规模的样本对并购的股东财富效应进行了实证检验,从第一轮并购浪潮算起,西方经济学家对并购绩效的研究已有很长的历史,至今并购绩效依旧是公司关注的焦点,相关文献可谓十分丰富。

相形之下,我国企业的并购活动在近十年逐渐兴起,对于并购绩效的研究也随之增多。目前,国内学者对于并购股东财富效应的研究多集中于短期累积超常收益研究,包括陈信元、张田余,[1]李善民、陈玉罡,[2]张新,[3]张宗新、季雷,[4]朱滔[5]等等。与短期并购绩效研究相比,国内学者对于长期绩效的研究则刚刚起步,相关文献较少。李善民、朱滔采用长期事件研究法,对我国1999~2003年期间沪、深两市的1672起并购事件进行了实证研究,发现多数收购公司股东在并购后1~3年内遭受了显著的财富损失。[6]李增泉等选取我国资本市场1998~2001年间发生的416起上市公司收购兼并非上市公司事件为研究样本,以累积超常收益和连续持有超常收益计算公司并购后两年内的超常收益,总体看来,并购完成后一年内超常收益并不显著,从第二年开始表现出略微的下降趋势。[7]洪道麟、刘力、熊德华以1999~2003年间我国证券市场上的并购事件为样本,发现收购方的长期绩效显著为负,而多元化并购是造成这种现象的根本原因,同业并购对收购方的长期绩效没有显著影响。[8]

针对国内学者在并购长期绩效研究方面的不足,本文将采用连续持有超常收益方法研究2000~2004年共208个收购公司样本在并购后1~3年的长期并购绩效,同时按照控制人性质、跨行业、地域、控股比例及收购标的五个不同的方面,分类别对上市公司长期并购绩效进行全面分析,从而发现影响并购绩效的不同因素。

二、研究数据与方法

1.研究数据和来源

本文所指并购是公司通过股权收购或资产收购获取目标方的股权、资产或直接吸收合并,从而实现扩大规模、快速发展的目标。收购方为目标企业股权或资产的购买方,目标企业为股权或资产的出让方。本文仅考虑收购公司样本的研究,主要局限于我国上市公司并购的目标方多为非上市公司,所以很难获得目标方的数据。

本文数据全部来自于北京大学中国经济研究中心的色诺芬数据库,具体选取了2000~2004年共208个并购样本,选取样本的原则如下:(1)收购公司为上市公司;(2)并购公告信息完整且可公开获得;(3)剔除一年内发生两次以上并购活动的样本,对于不同年度发生的并购活动,其时间间隔应大于6个月(为了独立分析并购事件的影响,提高实证的稳健性);(4)剔除关联并购样本(我国上市公司的关联并购同一般所研究的并购行为有所不同,由于缺乏信息透明度,很难判断其是否能体现正常并购所期望的提升价值和快速扩张的目标,故剔除);(5)剔除金融行业样本。

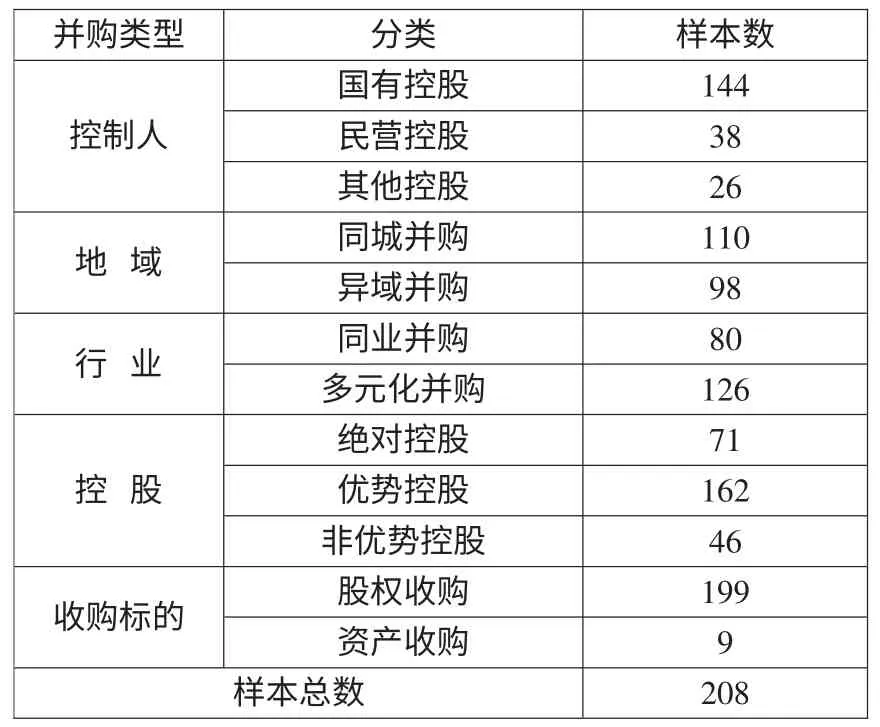

经过筛选得到所需要的样本后,对样本事件的特征进行描述、统计、分析。在表1中,对样本总共划分了五个类别。首先,按照实际控制人的性质将样本分为国有控股、民营控股和其他控股类型,不难看出目前我国上市公司仍以国有控股为主体,而民营控股及其他类型(包括外资、集体控股等)的公司所占比例较小,但有逐步增加的趋势。其次,按照收购方和目标方是否属于同一省份,将其分为同城并购和异域并购,可以看到由于地理位置上的便利性同城并购要比异域并购多。再次,按并购双方是否同属于一个行业,分为多元化并购和同业并购。具体标准依据2001年出台的《上市公司行业分类指引》中的大类作为行业分类标准,即以并购双方的单字母加两位数编码是否相同作为划分标准,其中,目标公司的行业代码是根据并购公告中目标公司的主营业务类型进行推断的。可以发现,近年来我国上市公司的多元化并购有快速增加的势头。第四,按第一大股东的控股比例将其分为绝对控股和优势控股。当第一大股东表决权比例超过25%时,就比较容易赢得其他大多数股东支持,处于优势控制权地位;当第一大股东表决权比例超过51%时,就表示对公司具有绝对控制权。[9]从样本中可以看出,我国多数上市公司为股权集中度较高的公司。第五,按不同的收购标的又可分为股权收购和资产收购,可以发现上市公司中绝大多数收购为股权收购。

2.研究方法

本文采用国外规范的长期绩效研究方法——连续持有超常收益法来评价企业并购的长期股东财富绩效,具体考察了收购公司并购后1~3年的股票市场超常收益。连续持有超常收益表示购买收购公司股票并一直持有到考察期结束时,收购公司与对应标准组合的长期持有收益率的差额。如果考察期内收购公司的连续持有超常收益大于零,表明收购公司的收益率超过对应组合的收益率,即并购使收购公司股东财富增加;反之,并购则损害了收购公司的股东财富,降低了公司的长期市场价值。

表1 2000~2004年全部样本事件描述

本文将计算收购公司从并购公告日当月至并购后36个月的连续持有超常收益值,收购公司从并购公告当月开始到收购后36个月的连续持有超常收益的计算公式如下:

其中,T=0,1,…,36,t=0 表示并购当月 Rit为公司i在t月的收益率,Rpt为对应组合的月收益率。该等式计算了从公告当月连续持有单个收购公司股票至并购后T月的超常收益。

李善民、朱滔在国内率先使用连续持有超常收益方法计算长期并购绩效,[10]借鉴其分组方式计算对应组合的月收益率,主要按照公司规模和权益账面—市值比两个标准进行交叉分组。首先依据公司在t-1年的权益账面—市值比,将全部上市公司从小到大进行排序均分为5组。其次按照公司在t年的规模,从小到大排序均分成5组,规模标准是t年6月公司的流通市值。这样每一年度所有上市公司均被分为25组,从而计算出每一年的25组公司所分别对应的每组等权月平均收益率。由于样本公司在不同年度所对应的分组不同,我们一一将样本在t年中所对应标准组合的月平均收益率找出,从而计算出单一收购公司从并购公告当月开始到收购后36个月的连续持有超常收益值。若是多个样本公司,我们将把全部样本的连续持有超常收益值加总后再平均,即可算出全部样本的连续持有超常收益均值。

三、实证结果

我们运用连续持有超常收益方法,计算得出我国收购公司在并购后1~3年的资本市场并购绩效表现(参见表2)。

从长期来看,并购行为显著损害了收购方股东的财富效应。由于上市公司连续持有超常收益的中位数与均值差异较大,说明收购公司连续持有超常收益不服从正态分布,在这种情况下,中位数更为可靠。由表2可以看到,连续持有超常收益中位数结果多为显著的负值,而均值完全不显著。收购方并购后一年的连续持有超常收益中位数为-3.478%,之后持续下降,至并购后三年的连续持有超常收益中位数则进一步降为-6.656%,且在1%显著水平下拒绝为零,表明一半的收购公司在三年后的累积收益率比市场收益率低6.656%以上,可以判断出大多数并购行为长期中都是失败的。

表2 全部样本并购后1~3年的连续持有超常收益值

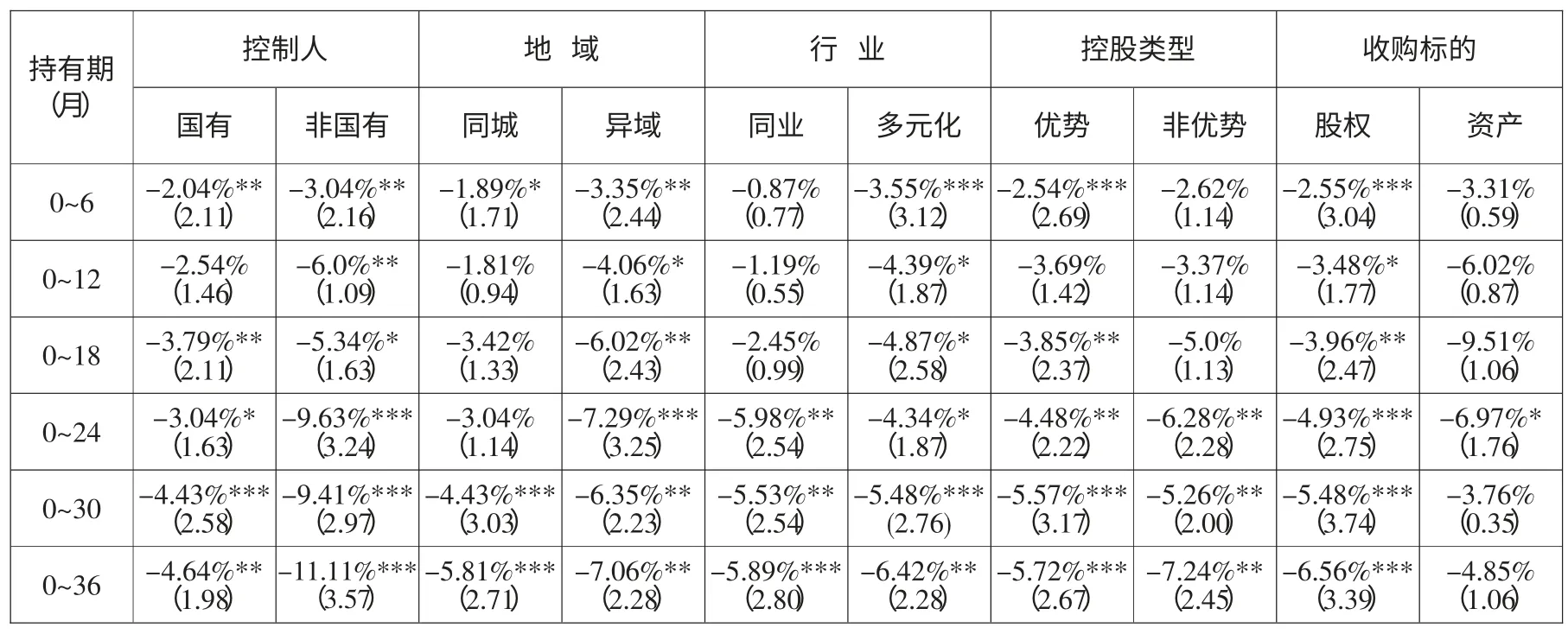

随后,我们再看一下分类别样本的连续持有超常收益值表现(参见表3)。由于均值完全不显著,所以仅列出中位数的显著性检验。首先,可以发现在控制人性质中,国有控股公司反而比非国有控股公司表现好,虽然两者均实现显著负的累积超常收益。通常认为国有股控制比例越大,收购公司与政府联系就可能越密切,而关联度越大,则表明很多并购行为很可能是在政府主导下为了特定目的进行的,这一点自然有好有坏。好的方面体现在收购方不用和竞争对手竞争,所以收购成本很低,甚至有时是无偿收购,而且多附有一些税收政策优惠。坏的方面很可能就是企业无法按照自己的经营战略安排并购,很可能在政府的强制要求下并购濒临破产的企业。此外,由于我国民营企业的融资渠道有限,所以很多民营企业将资本市场视为圈钱的工具,只要上市就算完成目标,并购只是用来圈钱的手段而已,因而导致国有控股类的收购公司长期表现要略好于民营控股类收购公司。

其次,从表3可以看到同城并购的表现好于异域并购,这一结论很好理解,由于并购双方同属一个省份,收购公司可以很方便地对目标公司的经营状况和管理模式进行监督和管理,并可以及时发现目标公司的问题加以纠正。异域并购由于相离较远,自然收购方对目标方很难实施准确及时的管理和监督。第三,长期来看,同业并购的表现要略好于多元化并购。由于我国目前经济发展处于快速增长时期,很多企业在自身内部积累还不足的情况下,过于追求扩大规模和经营范围,盲目进行多元化并购,对并购后企业管理、人员、经营及文化整合难度的考虑较少,导致多元化并购的企业长期经营绩效显著恶化。第四,第一大股东的控股比例对收购公司的绩效有显著影响,优势控股公司的表现要差于非优势控股公司,表明在我国由于制度性因素,将资本市场分为非流通股和流通股两个部分,使得我国多数上市公司股权集中度很高,大股东为了个人利益,很容易侵占中小股东的权益,从而发生不理性的并购行为。第五,可以看出长期中股权收购的表现略好于资产收购,由于股权收购使收购方可以长期持续分享目标公司的经营利益,并可以通过控股改变目标公司的经营战略,改善其管理模式,所以要比短期性的资产收购更具长期资本回报性。

表3 样本分类别并购后1~3年的连续持有超常收益中位数

四、结 论

本文通过分析我国上市公司收购方的长期并购绩效,发现在并购后1~3年我国收购公司实现显著负的超常收益,这一结论同国内外学者(例如:阿格拉沃尔和曼德凯尔(Agrawal Jaffe & Mandekler),[11]格雷格里(Gregory),[12]李善民、朱滔,[13]洪道麟、刘力、熊德华[14]等)的多数结论相一致,即长期中收购方股东在并购中发生了价值损失。此外,我们试图深入分析不同类别的并购样本其长期连续持有超常收益表现如何,结果发现,长期中,国有控股公司表现好于非国有控股公司;同城并购优于异域并购;多元化并购表现差于同业并购;优势控股公司绩效差于非优势控股公司;而股权收购比资产收购长期资本回报更佳。

[1]陈信元,张田余.资产重组的市场反应——1997年沪市资产重组实证分析[J].经济研究,1999(9):47-55.

[2]李善民,陈玉罡.上市公司兼并与收购的财富效应[J].经济研究,2002(11):27-35.

[3]张新.并购重组是否创造价值?——中国证券市场的理论与实证研究[J].经济研究,2003(6):20-29.

[4]张宗新,季雷.公司购并利益相关者的利益均衡吗?——基于公司购并动因的风险溢价套利分析[J].经济研究,2003(6):30-37.

[5]朱滔.上市公司并购的短期和长期绩效研究[M].北京:经济科学出版社,2007:10.

[6]、[10]、[13]李善民,朱滔.中国上市公司并购的长期绩效[J].中山大学学报,2005(5):1-7.

[7]李增泉,余谦,王晓坤.掏空、支持与并购重组——来自我国上市公司的经验数据[J].经济研究,2005(1):95-105.

[8]、[14]洪道麟,刘力,熊德华.多元化并购、企业长期绩效损失及其选择动因[J].经济科学,2006(5):63-73.

[9]Leech Dennis,John Leahy.Ownership Structure,Control Type Classifications and the Performance of Large British Companies[J].Economic Journal,1991,101(409):1418-1437.

[11]Agrawal Anup,Jeffrey F.Jaffe,Gershon N..Mandelker.The Post-Merger Performance of Acquiring Firms:A Reexamination of an Anomaly[J].Journal of Finance,1992(4):1605-1621.

[12]Gregory Alan.An Examination of the Long Run Performance of UK Acquiring Firms[J].Journal of Business Finance and Accounting,1997(24):971-1002.

猜你喜欢

成功营销(2021年7期)2021-03-24

今日农业(2020年20期)2020-12-15

中国市场(2020年31期)2020-01-07

北方经贸(2019年9期)2019-10-22

中国自行车(2018年10期)2018-11-30

统计与决策(2018年9期)2018-05-22

海峡姐妹(2017年6期)2017-06-24

商业会计(2015年15期)2015-09-21

读与写·下旬刊(2014年6期)2014-08-07