高管权力与激励薪酬操纵研究*

2013-07-08 03:06翟爱梅张舒然

中山大学学报(社会科学版) 2013年5期

翟爱梅,张舒然

【责任编辑:许玉兰;责任校对:许玉兰,杨海文】

一、引 言

在所有权与控制权两权分离的现代企业中,企业管理者追求的是自身利益的最大化,而不是股东利益的最大化,因此企业必须制定相应的制度来约束管理者的自利行为,激励薪酬就是其中的一种制度安排。企业的一般做法是,依据经营业绩来决定高层管理者的薪酬,将高管的薪酬与企业的绩效挂钩。然而,从2011 年我国各大上市公司公布的年报来看,许多业绩下滑企业的高层管理者薪酬不但没有下降,反而保持增长。例如,中粮地产2011 年净利润同比下降26.8%,整体高管薪酬却上涨了5%①资料来源:《中粮地产去年净利润下降26.82% 高管薪酬反增》,新浪财经网,http: //finance.sina.com,cn/stock/s/20120412/020311802874.shtml,2012—04—12。;比亚迪汽车公司2011年净利润同比大幅下降45.1%,但该企业总裁的年薪却同比增长了1.3%②资料来源:《比亚迪利润缩水 王传福年薪不降反增》,腾讯财经网,http: //finance.qq.com/a/20120515/003245.htm,2012—05—15。。事实上,激励薪酬失效的现象非常普遍,这种现象是与激励薪酬的宗旨背道而驰的。

目前,许多学者对激励薪酬的失效进行了研究,研究角度主要有:企业治理结构与高管薪酬水平的关系、公司治理对薪酬—业绩敏感性的影响、高管对业绩指标的操纵等。但是这些研究无法识别更隐蔽的操纵薪酬方式,即高管可能令薪酬总是对表现更好的业绩指标更具敏感性,寻求在任何情况下都更有利于提高自身财富的薪酬设计。本文将从这一角度对激励薪酬的失效进行研究,研究成果为高管自定薪酬的行为提供了实证依据,同时对于董事会如何更好地发挥监督功能以及大股东如何制衡高管的自利行为具有一定的启示意义。

下文内容安排如下:第二部分为相关文献综述;第三部分对高管利用权力操纵薪酬—业绩敏感性的行为建立模型,基于理论分析提出四个待检验的推论;第四部分是实证研究方案;第五部分是实证研究的结果;第六部分是结论与政策建议。

二、文献综述

国内外学者对高管薪酬与企业业绩的关系进行了多方面的讨论。杨青和黄彤(2010)的研究证实了我国上市公司CEO 的薪酬与企业业绩显著正相关,并且被激励后的CEO 会进一步改善企业业绩,产生激励后效。阿加沃尔和森维克(Aggarwa & Samwick,1999)发现企业间的战略互动使得高管薪酬不仅与企业自身的业绩正相关,还与竞争对手的业绩正相关,在竞争越激烈的行业,薪酬对竞争对手业绩的敏感性越大。迪特曼等(Dittmann et al.,2010)证明了 CEO 薪酬与企业业绩不是简单的线性关系:薪酬在业绩较差的区间加速递增,而在业绩较好的区间呈凸性。

公司的治理结构也会影响高管的薪酬,高管可能会运用其权力影响激励薪酬的设计。国内外的学者针对高管权力与薪酬的关系展开了一系列的研究,许多研究结果都证实了高管以各种形式获得权力薪酬。拜伯切克和弗里德(Bebchuk &Fried,2003)证实了高管的激励薪酬不仅是解决委托代理问题的手段,而且本身也是代理问题的一部分;管理层权力对其薪酬设计有显著影响,高管的权力寻租行为,使得薪酬设计无效,损害股东利益。哈策尔和斯塔克斯(Hartzell & Starks,2003)发现机构投资者集中度与薪酬—业绩敏感性正相关,但与薪酬水平负相关,说明机构投资者起着缓解代理问题的监督作用。朝卡哈里和格林斯泰因(Chhaochharia & Grinstein,2009)考察了美国一项加强董事会监管的政策变革对高管薪酬的影响,发现受政策变革影响越大的企业,高管薪酬下降幅度越大,其中没有外部大股东坐席董事会和机构投资者集中度最小的企业,薪酬下降幅度最大。莫尔斯等(Morse et al.,2011)对高管操纵薪酬—业绩敏感性的行为进行了理论及实证研究,发现权力型高管会对董事会施加影响,使其选择管理层更容易达到的业绩考核指标,以实现操纵自身薪酬的目的。张必武和石金涛(2005)对比了2001 年引入独立董事制度前后高管薪酬的差异,结果表明企业的治理特征,如独立董事的比例、董事长与总经理二职兼任等,显著提高了高管薪酬水平与薪酬对业绩的敏感性。权小锋等(2010)针对国有企业的研究也表明,高管的权力与私有收益正相关,高管利用权力操纵业绩以获得业绩薪酬,权力越大,薪酬对操纵性业绩的敏感性越大,而且操纵性薪酬对企业具有负面价值效应。

以上研究都是立足于绝对薪酬,而相对薪酬的研究也得出类似的结论。林浚清等(2003)发现高管团队内CEO 与其他高层管理人员的薪酬差距,与企业未来业绩有显著的正相关关系;薪酬差距的增加可以提升企业业绩,而这种薪酬差距由企业治理结构的特征决定。方军雄(2011)的研究结果表明,高管薪酬存在显著的粘性,业绩上升时,高管薪酬获得比普通员工更大的增幅,而业绩下滑时,高管薪酬的降幅没有显著低于普通员工;高管运用权力获得非对称的业绩薪酬,这是高管与普通员工薪酬差距拉大的原因。陈震和丁忠明(2011)从市场结构的角度发现,与竞争行业相比,垄断行业的高管更容易影响其薪酬设计;较大的企业规模以及薪酬契约中对规模指标较高的权重,造成垄断行业高管的薪酬过高,市场竞争能抑制高管利用权力获取权力薪酬,但高管会转向谋取更隐蔽的规模薪酬。

不同于以上的研究,另一部分学者则认为高管并没有利用权力操纵薪酬,高管权力甚至会抑制某种形式的自利行为。安德森和比扎克(Anderson & Bizjak,2003)针对董事会下设的薪酬委员会的研究表明,薪酬委员会的独立性,即内部董事的比例、CEO 是否坐席等,并不影响高管的薪酬水平。王克敏和王志超(2007)发现高管的权力会降低薪酬诱发盈余管理的程度,这是因为随着高管寻租空间的扩大,高管会减少风险和成本较高的盈余管理行为。杨青等(2009)观察到CEO 薪酬与董事薪酬趋同的现象,CEO 薪酬与董事薪酬均与企业业绩挂钩,CEO 绩效激励先于董事绩效激励,但CEO 与董事不存在简单的合谋关系。

基于此,本文的研究意义主要有两方面:(1)从新的角度研究高管操纵薪酬的行为。虽然国内外有不少文献在高管薪酬方面展开讨论,上述许多研究也为高管谋取权力薪酬提供了实证支持,但是此前文献极少能识别更隐蔽的操控方式。本文设想:高管可能利用权力,令薪酬总是对表现更好的业绩指标更具敏感性,即寻求在任何情况下都更有利于提高自身财富的薪酬设计。这在国内是一个新的研究尝试,得出的结果也验证了本文设想的合理性,使得国内激励薪酬失效这一方面的研究更加深入。(2)对国内实证研究的有益补充。虽然国内关于高管利用权力操纵薪酬的实证论文较多,但是由于在研究方法、研究角度和数据处理上存在较大的分歧,实证结果并未达到统一结论。从上述的讨论可知,目前国内有两种对立的观点:高管操纵薪酬的程度较低和高管操纵薪酬程度较高。这为本文的实证研究提供了一个研究方向:到底我国高管的激励薪酬中被操控的成分有多大?本文的实证结果证明,以我国1998 年至2011 年的上市公司为研究背景,高管的薪酬—股票收益率敏感性和薪酬—净权益收益率敏感性中,分别有12.01%、5.18%是高管利用权力获得的。因此本文度量了我国高管操纵薪酬设计的程度,补充了此前的实证研究。

三、理论分析

本文首先将高管薪酬设计分为两种:正常的薪酬设计与受到高管操纵的薪酬设计。正常情况下,高管薪酬设计的准则是使股东利益最大化,高管只能被动地接受企业设定的薪酬契约;而在高管有权力操控薪酬的情况下,高管的薪酬设计是使其自身利益最大化。

(一)正常的高管薪酬设计

假设企业董事会代表全体股东,与高管在期初签订一期薪酬契约,契约规定高管的薪酬w 由两部分组成:基本薪酬和激励薪酬。其中,基本薪酬α 与企业的业绩或企业所处的状态无关,而激励薪酬则与企业的多个业绩挂钩。薪酬与业绩呈线性关系,即:

其中 P1、P2、…、Pn为 n 种不同的业绩指标,衡量高管当期的经营绩效,业绩指标的计算发生在期末,各个业绩指标前的权重 β1、β2、…、βn为薪酬对业绩的敏感性。基本薪酬α 以及敏感性β1、β2、…、βn均由董事会在薪酬契约中决定。为简化讨论,后文的分析只选取两种业绩指标P1、P2,即高管薪酬形式为:

企业可能有多种状态,处于不同状态时,两种业绩指标受高管努力的影响程度是不同的。假设e 为高管经营企业所付出的努力程度,e 的大小由高管决定。假设企业仅可能有两种状态:在第一种状态S1下,第一个指标P1与努力程度e 的相关性更大;在第二种状态S2下,第二个指标P2与努力程度e 的相关性更大。除了高管的努力程度e 外,企业的业绩还同时受到其他因素μ 的干扰。具体表示为:

其中,π 为大于零的转换系数,反映了高管的努力对企业业绩指标的影响;0 <φ <1 表示高管的努力程度对两种业绩指标的差异化作用;μ1、μ2为独立同分布的干扰项,期望均为0,方差均为σ2,即P1、P2具有相同的分布特征。假设第一种状态与第二种状态发生的概率相等,均为1/2。

委托代理理论认为,管理者比股东更倾向于厌恶风险,这是由于管理者无法分散就业,而股东可以分散投资。因此,本文参照委托代理理论的一般假设,假定高管风险厌恶,而股东风险中性,高管的期望效用函数如下:

其中薪酬带来正的效用;θ >0,反映了薪酬波动带来负的效用;γ >0,反映了付出努力程度带来负的效用;0 <δ <1,反映了高管持股带来正的效用。参照一般效用函数的设计方式,系数与平方项e2是为了简化后文的求导过程。

首先讨论企业处于第一种状态的情况,将式(2)(3)代入式(1),由于 μ1、μ2的期望值均为零,可得:

高管的决策问题是选择最优的努力程度e 以最大化期望效用,即:

将式(6)、(7)代入上式,对e 求一阶导,易得:

类似地,在第二种状态下:

董事会的决策是要满足高管的期望效用在其保留水平UR(即基本的效用水平)的条件下,选择薪酬对业绩的敏感性 β1、β2以及基本薪酬 α,以使股东价值最大化。即使高管创造的企业价值ρe 减去高管占有的部分价值δρe 以及支付的薪酬E(w)之后,剩余部分最大化。

董事会以高管的决策为依据设计薪酬契约。因此将式(6)、(7)、(8)代入式(10)、(11),然后运用拉格朗日方法,对 β1、β2、α 求一阶导,得到在第一种状态下的薪酬设计①具体推导过程可向作者索取。:

由于 0 < φ <1,所以 β1> β2,即 P1的权重更大。

根据类似的分析过程,第二种状态下的薪酬设计为②具体推导过程可向作者索取。:

由于 0 < φ <1,所以 β2> β1,即 P2的权重更大。

在第一种状态下,P1更好地反映高管的努力程度,β1>β2;在第二种状态下,P2更好地反映高管的努力程度,β2>β1。因此在薪酬设计中,无论哪个业绩指标表现更好,更能反映高管努力程度的业绩指标会获得更大的权重,这种设计符合激励薪酬的宗旨。同时可以看出,高管的薪酬设计是以企业所处的状态为条件的,在不同的状态下企业提供不同的薪酬契约。在δ =1 的极端情况下,高管占有企业的全部价值,高管利益最大化与股东利益最大化完全一致,此时不需要通过激励薪酬来约束高管的自利行为,β1=β2=0。

(二)受到高管操纵的薪酬设计

在企业业绩P1、P2实现之前,高管得到关于当期经营绩效的信号,这些信号能够帮助高管可靠地预测企业将在哪个业绩指标上表现更好,从而创造操纵薪酬契约的空间。此时高管付出的努力和最终的业绩表现都已确定,所以在高管的效用函数中只有β1、β2有操纵空间,其余均为已确定的变量或外生的系数。

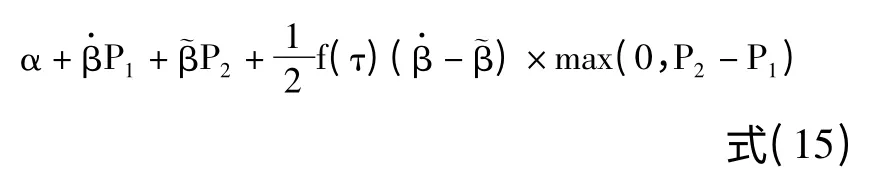

如果高管对股东隐瞒企业真实的状态,向股东谎称企业处于另一种状态,从而获得另一种状态下的薪酬设计,在某些情况下可以获得额外的薪酬,进而获得额外的效用。由于在两种状态下,薪酬对业绩指标 P1、P2的权重 β1、β2恰好是对称的,在第一种状态下在第二种状态下操纵薪酬相当于通过欺骗股东进而交换权重β1、β2的位置。下面分析高管如何利用其权力操纵薪酬设计,进而获得额外的薪酬。

先考虑第一种状态。当 P1> P2时,因为已是高管能获得的最高薪酬,操纵薪酬设计无利可图;但是当P1<P2时,如果高管对股东谎称企业处于第二种状态①订立薪酬契约时,只有作为内部人的董事会、高管了解企业处于第一种还是第二种状态,而且确实是可能采取的正常薪酬决策,所以操纵薪酬的行为不会引起股东的强烈怀疑。,其薪酬设计变为此时高管获得的额外收益为B:

表1 的第5 列为各种情况下高管操纵薪酬获得的收益。

表1 高管操纵薪酬获得的收益

令 τ 表示高管的权力,τ 的取值处于 0 到 1 之间,越接近于1 表示高管的权力越大;用C(τ)表示高管操纵薪酬的成本,高管权力越大,其操纵薪酬的边际成本越低,因此C'(τ)<0。若操纵薪酬获得的收益B <C,操纵的收益小于成本,高管会维持原来的薪酬设计;若B >C,操纵的收益大于成本,高管会进行操纵。高管的选择如图1 所示。

图1 第一种状态下高管操纵薪酬的决定

假定P1>P2与 P1<P2发生的概率均为另外,由于高管的权力τ 越大,高管操纵薪酬的成本C(τ)越小,从而 B >C 发生的概率越大,所以“高管的权力 τ 的大小”与“B >C 发生的概率”是正相关的,因此本文假设当 P1< P2时,B > C 的概率为 f(τ)。其中 f(τ)是 τ 的增函数,且 0 < f(τ)<1,相应的 B <C 的概率为(1 -f(τ))。

类似地,在第二种状态下,当P1<P2时,操纵薪酬设计无利可图;当P1>P2时,高管操纵薪酬将获得额外收益。综合起来,高管的薪酬在第二种状态下转变为:

因为企业第一种状态与第二种状态发生的概率均为1/2,高管的薪酬为上述式(15)、(16)的加权平均和,权重均为1/2,即高管薪酬可表示为①具体推导过程可向作者索取。:

式(17)为高管薪酬的一般表达式。其中β*表示薪酬对业绩的敏感性;ωf(τ)是薪酬对表现更好业绩指标的格外敏感性;f(τ)是τ 的增函数且0 <f(τ)<1,反映了高管的权力。

从式(18)可以看出 ω >0,因此 ωf(τ)>0,在式(17)中w 与max(P1,P2)正相关。因此可以推断:高管薪酬总是对表现更好的业绩指标有格外敏感性,而且这部分格外的敏感性ωf(τ)随着高管权力的增大而提高,是高管操纵薪酬设计得来的。格外的敏感性越大,高管操控薪酬的行为越严重。

从 ϖ 的表达(18)式可以看出,ϖ 随着 ρ 的增大而增大,随着σ2、δ 的增大而减小。因此可以推断:高管薪酬对表现更好的业绩指标的格外敏感性ωf(τ),随着人力资本密集度ρ 的增加而增加,随着业绩指标波动性σ2和高管持股比例δ 的增加而减小。

(三)理论分析的主要结论

因此,理论分析得出以下4 个推论:

推论一:高管的薪酬总是对事后表现更好的业绩指标更具敏感性,这部分格外的敏感性随着高管权力的增加而增加。

推论二:格外的敏感性随着企业人力资本密集度(即在创造企业价值的过程中人力资本的重要性)的增加而增加。

推论三:格外的敏感性随着企业业绩波动性的增加而减小。

推论四:格外的敏感性随着高管持股比例的增大而减小。

下文的实证研究将检验这4 个推论。

四、实证方案

前文通过理论建模及推导得到(17)(18)式,并由此提出了4 个推论。为了检验这4 个推论,本部分首先对理论分析部分涉及的主要变量进行界定,然后建立用于实证研究的3 个计量模型,最后给出检验4 个推论的实证设计。

(一)主要变量的界定

1.高管薪酬

高管薪酬以企业年报中“薪酬最高前三名高管的薪酬总额”的自然对数表示。取自然对数的处理是为了减小异方差,以及使变量更服从正态分布。

2.业绩

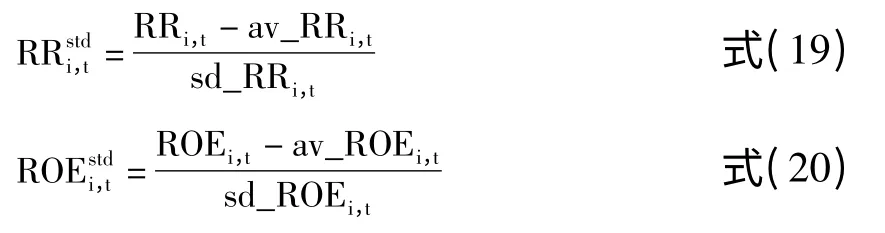

本文用会计指标和市场指标来表示业绩指标P1、P2。其中市场指标用股票收益率RR 表示,会计指标用净权益收益率ROE 表示;在稳健性检验中本文还用了净资产收益率ROA 代替ROE 进行了计量检验。理论分析是基于“业绩指标P1、P2服从相同分布”的假设,只有业绩指标具有可比性,较大项max(P1,P2)的计算才有意义,因此对RR、ROE 进行标准化处理,得到具有可比性的业绩指标:

av_RRi,t为企业所在行业在该年度的平均股票收益率,sd_RRi,t为企业所在行业在该年度股票收益率的标准差,标准化处理后的收益率表示的是企业收益率与行业平均收益率相比相差多少个标准差。经过行业平均水平调整的标准化处理,不仅使业绩指标的分布具有可比性,而且克服了不受高管控制的行业冲击对业绩指标的影响,使得业绩指标更准确地反映了高管经营企业付出的努力。的计算与类似。

3.高管权力

在理论推导中,高管权力对应的是高管操纵薪酬的成本,高管权力越大,操纵薪酬的成本(或难度)越小。因此,本文将从以下两个维度衡量高管权力:

(1)董事会维度

董事会成员分为两种:持股董事与非持股董事。在非持股董事中,一部分是独立董事,另一部分是不持有股份但也不符合独立董事要求的其他董事。(i)在本文的研究框架下,独立董事沦为高管的权力代表,主要有两方面原因:一方面,高管为了避免来自独立董事的监督,倾向于不向独立董事披露公司内部信息(Adams & Ferreira,2007)。而在上文的理论模型中,如果独立董事不知道企业所处的状态,就无法识别高管操控薪酬的行为。由于信息不对称,即使独立董事有动机阻止高管操纵薪酬,也可能不具备所需的条件。另一方面,管理层能够介入独立董事的聘请过程(Shivdasani & Yermack,1999;叶康涛等,2011)。独立董事可能由高管推荐担任,为了避免得罪管理层,他们不愿意质疑管理层的行为,我国仅有约4% 的公司曾有独立董事对董事会议案提出过公开质疑(叶康涛等,2011)。消极、处于信息劣势的独立董事,显然降低了高管操纵薪酬的难度。张必武和石金涛(2005)甚至发现独立董事比例对高管薪酬水平有显著正影响。(ii)另一类非持股董事则可能包括在上市公司或者其附属企业任职的人员(内部董事),显然他们很容易受到高管施加的影响,其利益很可能与高管趋于一致。

对于非持股董事而言,他们不用承担高管操纵薪酬对上市公司带来的股东价值损失,放松对高管的管制对他们有利无害。相反,如果董事是企业的重要股东,其所持股份会降低他们协助高管操纵薪酬的动机。毕竟,高管操纵薪酬的行为是“股东—高管”利益冲突的表现,持股董事与股东的利益更一致,他们更有动机防止这样的利益冲突。因此,高管权力采用“董事会中非持股董事的比例”这个指标(influence1)。

(2)大股东维度

在股权分散的企业,由于监管成本过高,每一位股东都无法直接对管理层施加实际的影响,这种搭便车的方式给予高管很大的谋取私利的空间。而股权高度集中是我国上市公司的特征之一,当企业的股权集中在大股东的手中时,大股东可以直接干涉、监控管理层的行为,因此有较大的动机和能力监控高管,能较为有效地解决股东—高管的代理问题(徐莉萍等,2006)。事实上,现有研究也采用大股东持股比例作为高管权力的代理变量(卢锐等,2008;吴育辉和吴世农,2010)。大股东持股比例越高,股权越集中,股东对高管实施的监督越有效,高管操纵薪酬的难度越高。因此在后文的实证检验中,本文另外采用“1 -第一大股东持股比例”这个指标(influence2)衡量高管权力。

由于非持股董事比例和第一大股东持股比例均处于0 至1 之间,变化范围较小,而高管权力是模型的重要变量,为了使检验结果更显著,进一步对两个指标进行单调性转换,产生新的变量influence=ln[influence/(1 -influence)],处理后influence 的变化范围从负无穷到正无穷。

(二)薪酬—业绩敏感性模型

本文首先考虑薪酬契约不受高管操纵的情况,建立了薪酬—业绩敏感性模型,本文称之为简单模型;然后考虑高管利用权力直接提高薪酬水平的情况,在简单模型的基础上加入衡量高管权力的指标,建立的薪酬—业绩敏感性模型本文称之为水平模型;最后考虑高管利用权力操纵薪酬—业绩敏感性的情况,在简单模型与水平模型的基础上,进一步修改,建立的模型本文称之为基准模型。使用这三个模型可以对基于式(17)、(18)提出的4 个推论进行实证检验。

1.简单模型

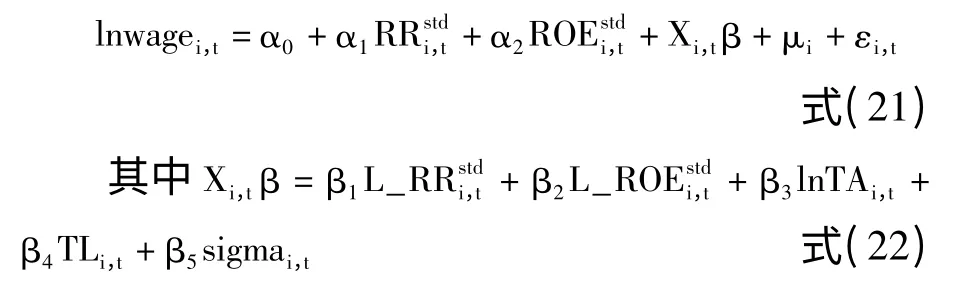

简单模型适用于薪酬契约的设计不受高管操纵的情况。在简单模型中,因变量是高管薪酬lnwage,自变量包括标准化处理后的业绩指标RR与 ROE,以及一组控制变量 Xi,tβ,εi,t为干扰项。控制变量包括:(1)业绩指标RR 与ROE 的滞后项L_RR 与L_ROE,前一期的业绩可能影响当期的高管薪酬;(2)与高管薪酬相关的其他变量,包括企业的总资产规模TA、总负债率TL、经营风险sigma。

本文的实证研究是基于面板数据。考虑到每个企业支付高管的薪酬具有个体效应,高管的薪酬中包含稳定的企业特征,即企业间存在差异但不随时间改变的因素μi,故采用固定效应模型,并且控制了时间趋势成分。简单模型对应的回归方程为:

2.水平模型

水平模型在简单模型的基础上加入了衡量高管权力的指标influence,考察的是高管权力对平均薪酬的作用。水平效应模型描述的是直接、明显地获得权力薪酬的方式,适用于高管利用权力直接提高薪酬水平的情况。水平模型对应的回归方程为:

3.基准模型

表2 是对以上三个模型中涉及变量的总结。

表2 变量的含义与计算方法

(三)实证设计

1.推论一

在基准模型中,α3influence 衡量的是式(20)中的ϖf(τ),即高管薪酬对表现更好的业绩指标格外的敏感性,其中回归系数α3对应于ϖ,influence 对应于反映高管权力的f(τ)。α3是显著的表明高管的薪酬对事后表现更好的业绩指标更具敏感性,α3的估计值为正表明格外的敏感性随高管权力的增加而增加,所以α3的符号及显著性是实证检验推论一的重点。

2.推论二

为了检验推论二,本文依据人力资本密集度的大小,将样本分为高密度组和低密度组。基于两组样本分别估计基准模型。预期根据高密度组样本估计出的α3会显著大于根据低密度组样本估计出的α3,如果实证结果与预期相符合,推论二就得到了验证。

在实证检验时,本文需要对人力资本密集度进行界定。人力资本密集度的含义是人力资本对创造企业价值的重要性。为了简化讨论,假设企业生产所需投入的要素仅为物质资本K 与人力资本L,生产函数符合Cobb-Douglas 形式,产出Y=K1-αLα。利用CD 生产函数中人力资本收入除以产出的比率即为人力资本的贡献率α。企业的营业收入可看作产出,高管薪酬总额可看作人力资本收入,因此,人力资本密集度以“高管薪酬与营业收入的比率”这个指标衡量。高人力资本密度与低人力资本密度以中位数为分界点。另外,本文再以“职工工资与营业收入的比率”作为分组标准,进行稳健性检验,其中职工工资以企业年报中“支付给职工以及为职工支付的现金”表示。

3.推论三

本文依据业绩波动性的大小,将样本分为高波动组和低波动组。基于两组样本分别估计基准模型,预期根据低波动组样本估计出的α3会显著大于根据高波动组样本估计出的α3。如果实证结果与预期相符合,推论三就得到了验证。

在实证检验时,本文以“股票收益率的标准差”衡量业绩波动性。业绩指标一般包括会计指标和市场指标。会计指标反映的是企业的短期表现,市场指标体现的是企业的长期表现,是投资者对企业未来收益率的期望。市场指标的波动性更能代表企业业绩的长期波动程度,因此本文以“股票收益率的标准差”衡量业绩波动性。业绩的波动性可能具有行业差异,同一行业内企业的业绩可能受到相同因素的冲击,因此另外根据“行业股票收益率的标准差”和“行业净权益收益率的标准差”进行分组,完成稳健性检验。

4.推论四

类似地,本文定义“高管持股数量/总股数”为高管持股比例,依据高管持股比例的大小,将样本分为高持股组和低持股组,基于两组样本分别估计基准模型。预期根据低持股组样本估计出的α3会显著大于高持股组样本估计出的α3。如果实证结果与预期相符合,推论四就得到了验证。

五、实证结果分析

(一)样本的选取

本文选取了1998 年至2011 年间我国的上市公司为样本。为了确保研究的可靠性,本文对初始样本进行了如下处理:(1)删除ST/PT/退市企业;(2)删除金融行业企业;(3)因为模型涉及变量的滞后项,仅保留连续两年以上有观察值的企业;(4)为了去除离群值影响,对于本文选取的每一个变量,在第1 分位和第99 分位进行 Winsorized 缩尾处理。最后本文选取了2315 家上市公司为样本,数据来源于中国经济研究中心CCER 数据库与国泰安GTA 数据库。

表3 样本的基本统计特征

样本的基本统计特征如表3 所示,其中经过标准化的业绩指标RR_std、ROE_std 的均值都接近 0,标准差分别为 0.994、0.995,可见标准化后的业绩指标具有一致的分布特征,达到了标准化的目的,符合本文第三部分对理论模型的假设。

(二)推论一的检验

检验结果如表4 所示。业绩指标采用标准化股票收益率RR、标准化净权益收益率ROE,其中(2)(3)采用董事会维度的高管权力,(4)(5)采用大股东维度的高管权力。所有的回归模型都控制了个体效应(μi)和时间效应。

(1)为简单模型的实证结果。ROE 的估计系数在1%水平上显著为正,RR 的估计系数在10%水平上显著为正,说明高管的激励薪酬契约的确采用多个业绩指标,且会计指标的权重比市场指标的权重大。

(2)(4)为水平模型的实证结果。在采用董事会维度的高管权力时,RR、ROE 的估计系数均在1%水平上显著为正,influence 的估计系数在10%水平上显著为正;采用大股东维度的高管权力时,RR 的系数在10%水平上显著为正,ROE 的估计系数在1%水平上显著为正,influence 的估计系数同样在1%水平上显著为正。结果说明高管权力能直接提高高管的平均薪酬水平,且大股东维度的高管权力效应更显著。

(3)(5)为基准模型的实证结果。在采用董事会维度的高管权力时,RR 的系数在5%水平上显著为正,ROE 的估计系数在1%水平上显著为正,influence×max 的估计系数在5%水平上显著为正;采用大股东维度的高管权力时,RR 的系数在10%水平上显著为正,ROE 的估计系数在1%水平上显著为正,influence ×max 的估计系数在1%水平上显著为正。结果说明,高管薪酬对表现更好业绩指标的格外敏感性确实随着高管权力的提高而增大,且高管利用大股东维度的权力操纵薪酬的行为更显著。这一结果验证了推论一的成立。

表4推论一的检验结果

在所有模型中,ROE 滞后项(L_ROE)的估计系数均在1% 水平上显著为正,RR 滞后项(L_RR)至少在5%水平上显著为正,说明高管薪酬的调整具有一定滞后性,上一期的业绩对当期高管的薪酬仍然具有显著影响;资产规模(lnTA)均在1% 水平上显著为正;资产负债率(TL)均在1%水平上显著为负;经营风险(sigma)至少在5%水平上显著为负。

假设 RR_std 与 ROE_std 等于 max(RR_std,ROE_std)的概率均为1/2,在基准模型中,高管薪酬对两个业绩指标的敏感性分别为:

在薪酬—RR 敏感性和薪酬—ROE 敏感性中,高管通过操纵而获得的部分均为

从表4 结果中可以看出,如果高管权力采用董事会维度的指标,α1=0.016,α2=0.040,α3=0.016,另外 influence1 的样本均值为0.273,通过如下计算,薪酬—RR 敏感性、薪酬—ROE 敏感性中分别有12.01%、5.18%是高管利用权力获得的。

类似地,如果高管权力采用大股东维度的指标,α1=0.007,α2=0.044,α3=0.022,另外 influence2 的样本均值为0.409,通过类似计算,薪酬—RR 敏感性、薪酬—ROE 敏感性中分别有39.12%、9.28%是高管利用权力获得的。可见,高管通过大股东维度的权力操控薪酬的情况更严重。但是无论采用哪种权力指标,与会计指标ROE 相比,市场指标RR 的敏感性中被操控的成分都更高。

(三)推论二、三、四的检验

检验结果如表5 所示。其中业绩指标选取了标准化RR 和标准化ROE,高管权力采用董事会维度的指标。作为稳健性检验,高管权力采用大股东维度的指标检验结果与表4 保持一致。(1)为全部样本的回归结果,目的是与分组回归的结果进行对照。

(2)(3)为推论二的实证结果。人力资本密集度以“高管年薪总额/营业收入”这个指标衡量,以中位数0.0014 为分界点。人力资本密集度大于0.0014 的样本定义为“高密度”组,人力资本密集度小于0.0014 的样本定义为“低密度”组。在高密度组里,influence ×max 的估计系数在5%的水平上显著为正(0.021),比全样本模型的估计系数(0.016)数值更大。在低密度组里,influence ×max估计系数的数值非常小(0.004),且在10%水平上不显著。这一结果验证了推论二的成立。

(4)(5)为推论三的实证结果。企业业绩指标f 的波动性以股票收益率RR 的标准差衡量,以中位数0.586 为分界点。业绩波动性大于0.586的样本定义为“高波动”组,业绩波动性小于0.586 的样本定义为“低波动”组。在高波动组里,influence×max 的估计系数非常小(0.002),而且标准化RR 和influence ×max 的估计系数在10%水平上不显著。在低波动组里,influence ×max 的估计系数(0.027)在1%水平上显著为正,而全样本模型中 influence × max 的估计系数(0.016)在5%水平上显著为正,因此与全样本相比,低波动组的估计系数不仅数值更大,而且显著水平更高。这一结果验证了推论三的成立。

(6)(7)为推论四的实证结果。以高管持股比例的均值0.003 为分界点,高管持股比例大于0.003 的样本定义为“高持股”组,低于 0.003 的样本定义为“低持股”组。在低持股组里,influence×max 的估计系数(0.018)在5%水平上显著为正,且与全样本相比,低持股组的估计系数数值更大。在高持股组里,influence×max 的估计系数在10%水平上不显著,说明高管持股比例较高时,操控薪酬设计的行为已经不明显。这一结果验证了推论四的成立。

表5 推论二、三、四的检验结果

(四)稳健性检验

1.重新定义变量

(1)针对推论一的检验。在业绩指标的选取上,本文另外采取了净资产收益率ROA 作为会计指标的衡量,influence×max 估计系数的大小和显著性,与使用净权益收益率ROE 的结果保持一致,其他变量的估计系数也未发生实质性改变。

(2)针对推论二的检验。本文另以“职工工资/营业收入”这个比例作为分组依据,以中位数为分界点,发现表5 的结论依然成立,而且高密度组与低密度组influence ×max 估计系数的差异更大,两组的差别更突出。

(3)针对推论三的检验。另以行业指标作为分组标准,分别根据“行业股票收益率RR 的标准差”和“行业净权益收益率ROE 的标准差”重新对样本进行分组,同样以中位数为分界点,发现高波动组与低波动组之间的差异依然明显,influence×max 的估计系数在高波动组里依然是不显著的,而在低波动组里保持显著性。结果表明本文的结论是稳健的。

2.重新选取样本

(1)董事会维度的高管权力:现有文献发现,虽然独立董事一般不会公开反对管理层,但是在企业业绩较差时,他们更有可能采取积极行动,即独立董事倾向于在企业面临危机时监督高管(Warther,1998;叶康涛等,2011)。也就是说,当企业业绩较好时,独立董事更容易受高管控制。因此,本文剔除企业净权益收益率ROE 低于当年行业平均的观察值,剩余样本的企业业绩表现较好,非持股董事更容易成为高管的权力代表。重新回归模型后,本文发现influence 和influence ×max 的系数在5%水平上显著为正,而且influence×max 的系数明显增大,即表4 的结果依然成立。

(2)大股东维度的高管权力:前文并没有区分高管是否为大股东(或来自大股东单位),可能出现“薪酬最高前三名高管的薪酬总额”中的高管包括大股东的情况,即高管同时为大股东。如果大股东兼任高管是出于获取控制权私有收益的目的,那么大股东对高管的监督效应不存在,反而大股东兼任高管更有利于其操纵薪酬。现有研究发现,相比于国有企业,我国民营企业股东兼任高管以便大股东获取控制权私有收益的动机更强①国有企业往往要承担政府的多重目标,如经济发展、就业、税收等,导致国有性质的大股东获取控制权私有收益的动机较低( 王鹏,2008) 。尤其当大股东为政府部门或政府职能机构( 如国资委) 时,大股东与上市公司之间没有直接的经济业务往来,出于控制权私有收益的驱动而通过兼任高管控制上市公司的可能性最小。相比于国有企业,民营企业的控股股东对上市公司的控制需求可能更强。一方面,我国民营企业面临着比国有企业更多的政策风险;另一方面,我国产权保护比较薄弱,民营企业更有可能运用各种办法加强对上市公司的控制,以确保能获取控制权私有收益( 郑杲娉,2012) 。;另外,大股东持股比例越高,股权制衡程度越低,发生大股东兼任高管进而掏空企业的概率越高②当大股东持股比例较高时,大股东更有动机获取对其控制权,同时股东大会更有可能通过大股东提名兼任高管的决议,而大股东通过兼任高管控制上市公司、获取控制权私有收益的行为可能会受到其他大股东的抵制( 郑杲娉,2012) 。。因此,本文进一步剔除民营企业中第一大股东持股比例高于中位数、股权制衡程度(第二至第五大股东持股比例之和/第一大股东持股比例)低于中位数的观察值,即剔除可能发生大股东兼任高管进而操纵薪酬的样本,重新回归模型,发现 influence 和 influence × max 的系数仍然在1%水平上显著为正,即表4 的结果是稳健的。

六、结论与政策建议

本文从高管操纵薪酬—业绩敏感性的角度研究了激励薪酬失效的问题。在理论分析部分,本文首先假定高管的薪酬采用多样化的业绩指标,薪酬对每个业绩指标具有不同的敏感性。当高管薪酬不受操纵时,薪酬设计以股东价值最大化为目标,高管薪酬对更能反映其努力程度的业绩指标更敏感;而当薪酬设计受到高管操纵时,薪酬设计以高管收益最大化为目标,高管薪酬总是对事后表现更好的业绩指标更敏感。对上述两种情况的综合分析得出结论:高管的权力越大,薪酬对表现更好的业绩指标的格外敏感性越大,而且格外的敏感性随着企业人力资本密集度(即在创造企业价值的过程中人力资本的重要性)的增加而增加,随着企业业绩波动性和高管持股比例的增加而减小。

本文进一步选取1998—2011 年我国的上市公司为样本,对理论模型推导出的结论进行实证检验。从董事会和大股东两个维度刻画高管权力:董事会中非持股董事的比例越高,董事会越容易受高管控制,高管权力越大;相反,大股东的持股比例越高,大股东对高管的监督越有效,高管权力越小。检验结果显示高管的薪酬确实对表现更好的业绩指标具有更高的敏感性,而且格外的敏感性随着高管权力的提高而增大。如果业绩指标采用股票收益率RR 和净权益收益率ROE,高管操纵了12.01%的薪酬—RR 敏感性和5.18%的薪酬—ROE 敏感性。另外,分组检验的结果表明,人力资本对企业价值的重要性越高,企业业绩的波动性和高管持股比例越小,高管操纵薪酬—业绩敏感性的行为越严重。

因此,本文的结论为激励薪酬失效提供了以下政策建议:第一,提高管理层薪酬设计的事前信息透明度。在本文的分析中,高管之所以能够操纵薪酬,是因为企业没有事前披露高管的薪酬契约,导致高管在已掌握当期经营状况的部分信息、能够可靠地预测企业将在哪个业绩指标上表现更好时,能够操纵各个业绩指标的权重。如果企业在事前就披露高管的薪酬设计,高管就会失去操纵薪酬的空间。透明化的信息披露不仅能提高内部监督,还可以强化新闻媒体、社会公众、机构投资者、市场中介(如银行、券商)等对高管的外部监督,使得高管操纵薪酬的难度大大提高。第二,增强董事会的独立性和大股东治理,建立有效的监督和制衡机制。本文的研究结果表明,持股董事比例以及第一大股东持股比例越低,高管操纵薪酬的行为越严重。因此,企业应防止董事会被高管控制、沦为高管权力代表的情形发生,特别要关注内部董事、独立董事的有效性。另外,企业可以通过引入大股东治理的方式,完善企业的治理结构,提高监督高管的效率。第三,完善高管的激励机制,使得高管与股东的利益趋于一致。本文的研究结果表明,高管持股比例越低的企业,高管操纵薪酬的行为越严重。因此,企业可以通过增加高管持股比例的方式,抑制高管操控薪酬的动机。我国的股权激励措施起步较晚,高管持股比例普遍非常低(在本文的样本里,高管人员的平均持股比例是2.17%)。企业可以尝试拓宽高管激励渠道、引入多种激励工具,继续深化股权激励制度建设。

Adams,R. B. and Ferreira D. A theory of friendly boards.The Journal of Finance,2007,62,(1):217—250.

Aggarwal,R. K. and Samwick,A. A. Executive compensation,strategic competition,and relative performance evaluation:Theory and evidence. The Journal of Finance,1999,54,(6):1999—2043.

Anderson,R. C. and Bizjak,J. M. An empirical examination of the role of the CEO and the compensation committee in structuring executive pay. Journal of Banking and Finance,2003,27,(7):1323—1348.

Bebchuk,L. A and Fried,J. M. Executive compensation as an agency problem. National Bureau of Economic Research,2003.

Chhaochharia,V and Grinstein,Y. CEO compensation and board structure. The Journal of Finance,2009,64,(1):231—261.

Dittmann,I.,Maug,E. and Spalt,O. Sticks or carrots?Optimal CEO compensation when managers are loss averse.The Journal of Finance,2010,65,(6):2015—2050.

Hartzell,J. C. and Starks,L. T. Institutional investors and executive compensation. The Journal of Finance,2003,58,(6):2351—2374.

Morse,A.,Nanda,V. and Seru,A. Are incentive contracts rigged by powerful CEOs?The Journal of Finance,2011,66,(5):1779—1821.

Shivdasani,A. and Yermack,D. CEO involvement in the selection of new board members:An empirical analysis. The Journal of Finance,1999,54,(5):1829—1853.

Warther,V. A. Board effectiveness and board dissent:A model of the board's relationship to management and shareholders. Journal of Corporate Finance,1998,4,(1):53—70.

陈震,丁忠明. 基于管理层权力理论的垄断企业高管薪酬研究. 中国工业经济,2011,(9).

方军雄. 高管权力与企业薪酬变动的非对称性. 经济研究,2011,(4).

林浚清,黄祖辉,孙永祥. 高管团队内薪酬差距、公司绩效和治理结构. 经济研究,2003,(4).

卢锐,魏明海,黎文靖. 管理层权力、在职消费与产权效率——来自中国上市公司的证据. 南开管理评论,2008,(5).

权小锋,吴世农,文芳. 管理层权力、私有收益与薪酬操纵. 经济研究,2010,(11).

王克敏,王志超. 高管控制权、报酬与盈余管理——基于中国上市公司的实证研究. 管理世界,2007,(7).

王鹏. 投资者保护、代理成本与公司绩效. 经济研究,2008,(2).

吴育辉,吴世农. 高管薪酬:激励还是自利?——来自中国上市公司的证据.会计研究,2010,(11).

徐莉萍,辛宇,陈工孟. 股权集中度和股权制衡及其对公司经营绩效的影响. 经济研究,2006,(1).

杨青,高铭,Besim Burcin Yurtoglu. 董事薪酬、CEO 薪酬与公司业绩——合谋还是共同激励?. 金融研究,2009,(6).

杨青,黄彤. 中国上市公司 CEO 薪酬存在激励后效吗?.金融研究,2010,(1).

叶康涛,祝继高,陆正飞,张然. 独立董事的独立性:基于董事会投票的证据. 经济研究,2011,(1).

张必武,石金涛. 董事会特征、高管薪酬与薪绩敏感性——中国上市公司的经验分析. 管理科学,2005,(4).郑杲娉. 中国上市公司大股东兼任高管的影响因素与经济后果分析. 清华大学博士论文,2012.

猜你喜欢

现代仪器与医疗(2022年4期)2022-10-08

证券市场红周刊(2021年46期)2021-11-27

世界科学技术-中医药现代化(2021年12期)2021-04-19

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

证券市场红周刊(2018年38期)2018-05-14

证券市场红周刊(2018年10期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14