基于投机度模型的当前住宅价格与投机行为实证研究

2013-11-22 08:01张晓华郑州大学西亚斯国际学院商学院郑州450000

商业经济研究 2013年2期

■ 张晓华(郑州大学西亚斯国际学院商学院 郑州 450000)

研究背景

投机是行为主体从自身利益出发的一种经济行为,大规模地投机性购买住宅必然导致住宅售价的暴涨。2005年以来,中国的房价一路飙升,虽然这中间也经历了2006-2007年楼市调控,可2009年房价又迅猛增长,2010年4月和9月“国十条”的提出,各市“限购令”的出台,2011年1月“国八条”的相继出现,又一轮政策限制了房价的过快发展,然而,是不是如理论界所说的2010年底以来住宅投机已经被完全挤出?而且国家统计局2011年2月16日公布了《住宅销售价格统计调查方案》,新方案的公布不仅使得房价指标进行了调整,而且数据采集,计算方法以及数据发布方式和时间都出现了很大的改变,这就使得研究数据会在此发生前后衔接的问题,因此这两年研究投机的文章较原来甚少,研究住宅价格与投机的文献就更少。鉴于此,本文用回归方程实证分析了2010年10月以来楼市新一轮调控后中国住宅市场上到底还有没有投机?投机度到底有多高?这两年住宅的投机是否已经被挤出?

理论与模型

(一)理论基础

住宅投资和居住的双重属性决定了对住宅的消费和投资的双重需求。对住宅的消费需求归根结底是由城镇居民的实际购买能力决定的,被称为真实需求,由这种真实需求决定的住宅价格是住宅的基础价格。当住宅作为一种投资工具为购买者赚取资本收益时,对住宅需求就是投资需求,如果这种投资需求能够在理性假设和有效市场假说的严格条件下进行,那么投资需求所决定的住宅价格应该是围绕着住宅的基础价格上下波动的,长期内波动的均值应等于住宅的基础价格。但理性假设和有效市场假说(尤金·法玛(Eugene Fama)1970年)在住宅市场上常常是不能被满足的,当投资的目的不是为了获得住宅资产的长期收益,当投资的收益目标也不是长期的行业平均收益而是短期的资本利差的时候,这种投资就演变成了投机。投机活动的结果之一是住宅价格在一定时期内对住宅基础价格的系统偏差,事实上,住宅价格正是由基础价格和这种系统偏差所构成的,当投机盛行时,由投机引起的这种系统偏差甚至可能成为住宅(房地产)实际价格的主要构成部分。

(二)国内外文献综述

关于房地产市场投机模型的研究方面,国内外已经有不少学者提出有自己的观点。

国外学者多采用直接测度法来度量房地产市场的投机,直接测度法主要是以投机理论为基础建立投机度计量检验模型,通过比较房地产理论价值与实际价格来测度房地产的投机。国外学者莱文(1997)提出了投机度检验法,他认为房地产价格Pt主要由房地产所有者从物业使用中获得的收益Pθ(假设资本收益的预期为0)和房地产所有者预期价格变化导致其资本收益的增减量Pb构成,即Pt=Pθ+Pb,此外,他认为影响房地产投机收益变化的主要变量为可支配收入、贷款利率和过去房价实际增长率,并以这些变量的关系为基础建立房地产业投机度检验模型,通过模型推导,可用一个变量表示房地产业投机度,若该值过高,说明房地产市场上存在大量投机行为。

日本学者野口悠纪雄(1989)也提出了自己的模型,运用公式L=n[ar-(r+s)B]/(r+t)研究了东京市中心写字楼用地和住宅用地的现实地价和理论地价的差异,上述实证结果表明,上世纪80年代末东京写字楼用地和商业用地的实际地价已经大幅偏离理论地价,部分地区超出幅度甚至达到2-3倍。

以上国外学者研究的成果比较一致的结论是当市场投机度>40%时,认定该市场投机行为显著,房地产投机泡沫产生。国内学者研究投机度方面的也不少,但基本都参考了国外学者的观点。

曹振良(2004)提出的模型:Pt=a0+a1yt+a2it+a3[(gt-1)/(1+it)]+ut,实际是参考国外学者莱文的模型。其中,P代表房地产价格;y代表居民可支配收入;i代表贷款利率;(gt-1)/(1+it)代表过去房地产价格实际增长率;u代表随机误差项,投机度为θ=a3/a2。θ可以用来表示房地产业投机度。即房地产过去价格对将来价格的影响程度。这里面有两个地方值得考虑,第一,θ到底取多少合适,国内外国情不同,是否能用同一个临界值40%有待深究。第二,曹教授这个模型中“资本收益为零时的房地产价格是收入和利率的函数”没有理论依据,其文中的理论分析,只能说明房地产价格的决定因素是:可支配收入、短期利率、长期利率、房价的实际增长率,而且其学生周京奎也曾论证过居民可支配收入对房价没有显著影响(2004)。

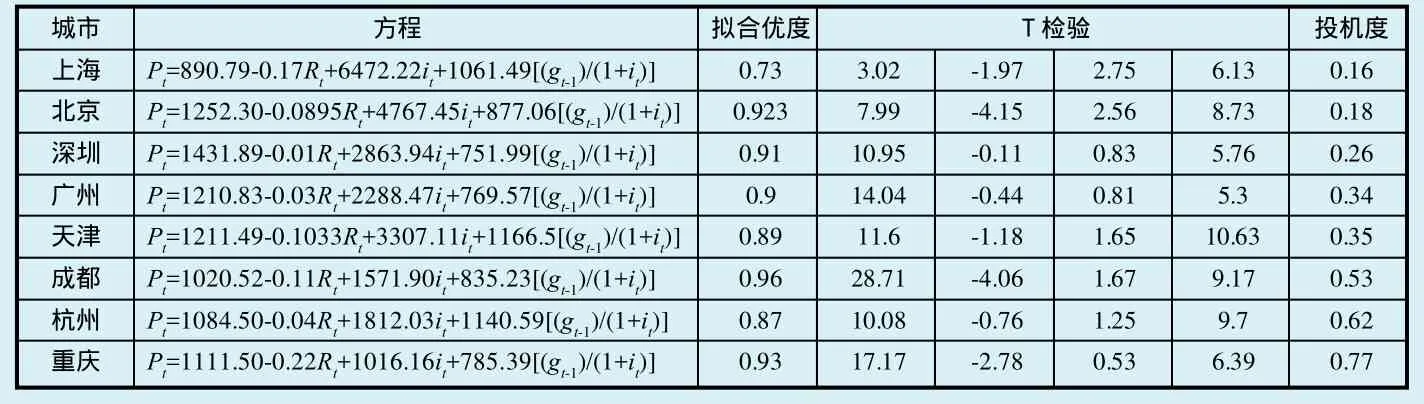

表1 八个城市的投机度2011年11月-2012年5月

丁华军(2007)指出的模型Pt=a0+a1yt+a2rt+a3[(gt-1)/(1+rt)]+ut与曹振良模型差不多,只是将其中的i(代表贷款利率)改成了r(土地价格的增长率),根据国土资源部的调查,地价只占房价的一小部分(新京报,2009年6月24日)本文也认为地价对房价是没有传导作用的,或者说这种传导是有条件的,那就是开发商具有一定的市场势力。

何金英(2008)提出的模型Pt=a0+a1ct+a2yt+a3it+a4[(gt)/(1+it)]+ut,加入了房屋建造成本ct,将gt-1换成了gt,即(gt)/(1+it)代表当期房屋的实际增长率。其一这个模型新引入房屋建造成本,而本文观点认为泡沫是房地产实际价格对基础价格在一定时期的系统偏离,而并不是地价决定了房价;其二,虽然本期房价也会对本期房价有影响,但这个毕竟是同一时期,影响作用并不大,最重要的是本期的房价会对将来的房价有影响,因此,文中gt是否合适值得再探讨。

(三)本文模型的构建

以上是各学者目前对投机存在性模型的观点,最终都是归结为投机度的测算,只是在模型的构建上存在不同。而且用这些模型计算数据的都是国家统计局2011年年2月16日公布“新住宅方案”之前的数据,无法反应新一轮调控政策2010年底后住宅市场上投机度的问题。本文从自己研究的目的出发—研究近两年住宅市场上是否有投机,并且根据本文的观点—投机是住宅价格在一定时期内对其基础价格的系统性偏移,其结果之一是引起了住宅价格的泡沫,结合以上各学者的观点和数据的可得性提出本文的投机度模型来分析住宅价格:

其中,P代表住宅价格指数;R代表住宅租赁价格指数;i代表贷款利率;(gt-1)/(1+it)代表过去住宅价格实际增长率;u代表随机误差项,住宅的投机度仍为θ=a3/a2。并且由于没有更好的方法定θ的临界值,因此也暂且根据国内外经验选取40%。选择该模型的原因如下:根据资产定价模型原理,资产的实际价格是由其基础价格和预期资本收益现值两部分组成,对于预期收益现值的算法大都模型中没有差异,但对于基础价格的计算有多种方法。投机度的含义仍然是a3/a2,因为a3是预期收益现值在实际价格中所占的比比例,a2是基础价格在实际价格中所占的比例。这样做的好处是同上文衔接,住宅的基础价格是由住宅投资的未来收入流现值,避免了原来模型的上下文不衔接的问题。

我国住宅市场投机的实证性研究

(一)模型数据的收集与处理

由于本文想研究2010年和2011年国家实施一系列房价调控政策后,投机是否真的被抑制,2010年至今,时间并不长,所以不能选取年度数据,而且由于2011年2月16日,统计局颁布了《住宅销售价格统计调查案》,住宅租赁价格指数没有公布,所以考虑到数据的可得性,本文根据中国指数研究院指数中心公布的《十大城市房地产价格指数》和《住宅租赁价格指数报告》对2011年11月到2012年5月住宅价格的相关数据和住宅租赁价格数据进行了整理,最终本文选取了8个城市,这些城市覆盖有一线和二线城市,同时也涵盖了东、中和西部城市,因此也有现实意义。贷款利率根据6个月以内(含6个月)的贷款利率调整而得,过去住宅价格实际增长率是通过住宅价格指数计算而来的。

(二)模型的实证结果

本文的实证结果如表1所示。

(三)模型的基本结论

以上回归结果在10%的显著性水平下基本上都是通过检验的,并且拟合优度也比较高,说明方程拟合的较好。经计算,一线城市的北京和上海在国家这两年严厉的政策调控下住宅投机度并不高,深圳和广州如果按40%的标准,也都没有投机,反倒是二线城市住宅的投机度很高,重庆住宅的投机度高达0.77(由于没有三线和四线城市的数据,没有计算三线和四线城市住宅的投机度,这也是本文的不足之处,有待进一步讨论)。由此可以说明,我国的住宅价格在 2010年11月到2012年5月这个时间段内仍存在由于投机产生的泡沫。

结论及启示

本文通过分析得出以下结论:

虽然房地产业(住宅)投机度过低会影响房地产的发展,适当的泡沫会促进经济的发展,但泡沫太高势必会最终成为泡影,并且笔者大胆猜测我国城市住宅的投机行为正在从一线城市往二、甚至是三线、四线城市进行转移。

投机行为对市场造成的危害,不仅在于哄抬了房价,导致部分消费者无力购买而推延消费时期,更大的危害在于它制造了巨大的房产“隐性空置率”。因而,为了保证房地产市场健康发展,维护经济持续发展,必须有效控制投机行为,而且不仅要严格控制一线城市过高的住宅价格,而且也应该关注二线、三线和四线城市住宅的价格。

1.约翰·伊特维尔,默里·米尔盖特,彼得·纽曼.新帕尔格雷夫经济学大辞典.经济科学出版社,1996

2.刘圣欢,曹晓元.基于经济学的房地产投机行为研究.华中师范大学硕士学位论文,2006.12

3.周京奎,曹振良.中国房地产泡沫与非泡沫—以投机理论为基础的实证分析.产业经济,2004(2)

4.何金英.基于投机价格模型的住宅市场泡沫度研究.北方经济,2008(2)

5.徐旭先.房地产市场投机度测量与实证分析:以山东为例.金融发展研究,2008(11)

6.温红梅,姚凤阁.我国房地产市场价格泡沫的实证分析.中国管理科学,2007(10)

7.刘为姣.房地产泡沫投机度检测方法的应用研究.武汉理工大学硕士学位论文,2008

8.Ito T,Iwaisako T.Explaining Asset Bubbles in Japan[R].National

9.Bureau of Economic Research Working Papar No.5358.NBER,Cambridge,MA,1995

10.Levin,E.J.and R.E.Write.The impact speculative on house prices in the United Kingdom[J].Economi Modelling,1997(14)

猜你喜欢

现代装饰(2021年4期)2021-11-02

房地产导刊(2020年11期)2020-12-28

学生天地(2020年30期)2020-06-01

公民与法治(2020年1期)2020-05-30

现代装饰(2020年3期)2020-04-13

现代装饰(2020年2期)2020-03-03

中华建设(2019年8期)2019-09-25

公民与法治(2016年8期)2016-05-17

商业文化(2016年3期)2016-04-19

财经论丛(2015年1期)2015-02-27