事务所变更能帮助公司提升审计质量吗?

——来自二次财务重述的经验证据

2014-08-22 07:05程茂勇张俊瑞

中国软科学 2014年10期

马 晨,程茂勇,张俊瑞

(1.西北大学 经济管理学院,陕西 西安 710127;2.西安交通大学 经济与金融学院,陕西 西安 710061;3.西安交通大学 管理学院,陕西 西安 710049)

一、问题提出

有关财务报告质量与会计师事务所变更的讨论在近几年引起了监管部门、政策制定者、学者以及广大投资者的重视。在最近几年发生的公司丑闻、财务报告舞弊以及可能的审计师合谋事件引起了公众对财务报告可靠性以及审计过程的怀疑。中国经济的快速增长被其他国家所见证和羡慕,然而如果这种增长是以公司丑闻为代价的话,那么经济增长质量会被严重质疑。

以往有研究证实审计质量与审计任期有关。中国证券监督管理委员会对于注册会计师个人审计同一家上市公司做了5年的限制。此外,国资委在2004年规定,会计师事务所连续审计同一家央企不得超过5年。然而,没有统一的规定针对所有上市公司轮换会计师事务所做出明确要求。在过去的几年,发生的一系列重大财务重述事件也迫切需要这种要求。证监会于2003年做出了公开发行证券的公司信息披露编报规则第19号——财务信息的更正及相关披露,要求上市公司按照要求的格式披露重大会计差错。财政部(2006)也要求重大的会计差错应当被更正,与之相关的前期财务报表应当被重新表述。

外部审计与财务重述有着密切关系,不仅在差错发生期,还有差错更正期(即重述期)。可以这样理解:当外部审计在差错发生期发现会计差错后,有两种选择,一种是要求上市公司更正差错,另一种是默许客户的选择。第一种选择可能会使得事务所被解聘,因为上市公司可能不喜欢事务所的会计处理,他们想找到更为“听话”的事务所;而第二种处理方式可能会以几年后的财务重述而终结。财务重述后,事务所也可能会被上市公司解聘,上市公司寄希望在财务重述后恢复声誉。然而,上市公司不确定继任事务所的态度和谨慎性,因此事务所变更不一定能帮助上市公司获得“听话”的事务所。

本文关注中国资本市场,并检验财务重述对事务所变更的影响。本文不同于Hennes、Leone和Miller(2011)的研究,他们证实了财务重述公司的事务所更可能被解聘[1]。事务所变更在他们的研究设计中被选在财务重述前后的12个月内。而本文认为,事务所变更的选择期间应当在财务重述后的12个月内。本文的研究也不同于Mande和Son(2012),他们发现财务重述会导致事务所变更[2]。遗憾的是,他们的理论基础在于,更换事务所是为了帮助重述公司恢复受损的声誉,而未考虑其他可能的动机。本文充分考虑到客户更换事务所还可能为了寻找“听话”的事务所以默许会计处理。本文也不同于Lazer、Livnat和Tan(2004)的研究,他们发现继任事务所会要求新客户重述前期财务报表[3]。他们的研究关注的是季度财务报表,而不是年度报告,可能不能足以说明财务报告质量与事务所变更之间的关系。此外,Hennes、Leone和Miller(2011)与Lazer、Livnat和Tan(2004)的研究关注的是继任事务所任期内发生的财务重述[1,3]。财务重述还有很大可能是发生在前任事务所的任期内,结果由于财务重述本身的危害以及客户恢复声誉的动机,导致了事务所被解聘。另外,继任事务所是否会对新客户采取稳健的处理方式也是一个值得检验的经验问题,即事务所变更能否帮助上市公司找到“听话”的事务所。

本文有两个研究目标,首先,试图证实财务重述后重述公司发生事务所变更的频率要高于非重述公司发生事务所变更的频率;其次,本文试图检验继任事务所是否对新客户采取稳健的处理方式,即继任事务所是否“听话”,这通过针对继任事务所审计的财务报表的重述行为来体现。

本文的贡献主要有以下方面:首先,本文提供了一种以往文献较少关注的管理层诉讼风险策略,继任事务所有动机通过要求新客户重述他们审计的财务报表以降低诉讼风险,补充了Lazer、Livnat和Tan(2004)的研究内容[3]。其次,本文不是要关注事务所变更对财务重述的影响,而是检验继任事务所对二次重述的态度。本文发现,目前为止只有Files、Sharp和Thompson(2014)检验了二次重述公司的特征,不过他们未检验二次重述与事务所变更之间的关系[4]。最后,本文提供证据表明财务重述公司更换事务所后审计质量仍然较低,继任事务所难以在第一时间有效发现客户的会计差错,最终导致随后年度的财务重述。

本文的其余部分如下:第二部分为文献回顾与假设提出,第三部分为样本选择与研究方法,第四部分为实证结果与讨论,第五部分为结论。

二、文献回顾与假设提出

大量研究提供了证据表明前后任事务所对发生事务所变更的客户较为谨慎。这些度量谨慎的方法包括审计意见、可操控应计以及其他的会计政策。有些研究发现客户解聘事务所是由于前任事务所的谨慎性[5-15],表明上市公司有动机进行审计意见购买。Sengupta和Shen(2007)发现应计质量较低的公司伴随着较高的事务所变更的频率[16]。Ettredge等(2011)发现公司在收到审计师出具的内部控制重大缺陷报告后更可能解聘审计师,他们的证据表明客户解聘事务所很可能是出于改善财务报告质量的考虑[17]。另外,Bradshaw、Richardson和Sloan(2001)未发现高应计会导致事务所变更[18]。鉴于上述不一致的结果,用应计质量来反映事务所的谨慎性可能不合适,因为应计质量是一种状态,而不是结果,难以区分好坏。

不同于应计质量,财务重述是真实发生的事件,一种结果,能够更好地反映审计质量,表明审计师在以前期间未能发现或披露错报。以往学者研究过财务重述与事务所变更之间的关系。Agrawal和Cooper(2009)在对1997—2002年间调低盈余的财务重述样本的分析中,未发现事务所变更的频率显著较高[19]。这个结果可能受到研究期间的影响而有所偏误,那时美国审计市场事务所变更的频率过高。Myers等(2003)也未发现事务所变更会影响到事务所要求客户重述财务报表的意愿[20]。具体来说,对于在错报期与重述期之间更换事务所的客户,继任事务所能够发现30%的错报;而对这段期间没有更换事务所的公司来说,其事务所能够识别42%的错报,且二者间不存在显著差异。但是他们的结论是建立在季度、而不是年度财务报表上,而且也未进行多变量分析进一步证实结论。Thompson和McCoy(2008)发现财务重述的金额而不是方向,在决定事务所变更时起到了重要作用[21]。

Hennes、Leone和Miller(2011)发现重述公司的事务所比非重述公司的事务所更可能被解聘[1]。Lazer、Livnat和Tan(2004)针对季度报告进行了分析,发现继任事务所会要求新客户重述以前年度的财务报表[3]。然而,继任事务所在其研究设计中与以往的错报无关。

尽管以往有研究表明财务重述后治理结构以及人员变化有助于财务报告可靠性的恢复[22-23],而即使在财务重述的情形下,由于更换事务所存在成本,较少发生。然而,中国上市公司对清洁审计意见有较高要求以满足发行股票等方面的条件。因此,公司在发生财务重述后不大情愿保留现任事务所,试图寻找“听话”的事务、或恢复公司声誉。本文的第一个假设如下:

H1:财务重述公司在重述后发生事务所变更的频率高于非重述公司发生的事务所变更的频率。

根据财务重述的不同特征以及严重程度,财务重述可以被分为不同类型,其具有不同的后果。大量研究证实调低盈余的财务重述比调高盈余的财务重述更为严重[24-28]。上市公司的管理层有较强动机把盈余维持在高水平或达到需要的盈余目标以实现个人利益。当他们把盈余调高时,实际利润低于报告的利润,最终会导致调低盈余的财务重述。资本市场以及投资者会认为调低盈余的财务重述比调高盈余的财务重述更加不可接受。因此,我们认为调低盈余的财务重述比调高盈余的财务重述更可能导致事务所变更。

H2a:调低盈余的财务重述公司比调高盈余的财务重述公司更可能发生事务所变更。

很多实证研究表明重述金额与权益价值正相关[24,29〗。Files,Swanson and Tse(2009)发现股东集体诉讼的概率与重述金额显著负相关[29]。这些研究有力地证实了金额重大的正向财务重述能给公司带来利益或至少不会带来负面影响。相反,金额重大的负向财务重述可能会对公司发展带来伤害。这是由于金额重大的正向重述可能不会被市场看做是坏消息;相反的,金额重大的负向重述常常被看做是坏消息。我们预期在负向金额重大的财务重述下,上市公司更可能解聘事务所。

H2b:事务所变更与财务重述的金额负相关。

大量研究证实了当财务重述涉及到核心账户(日常发生的收入与费用,比如销售收入、销售成本以及经营性费用等)时,经济后果将会更为严重[24,26—27,30]。此外,Palmrose and Scholz(2004)发现核心账户重述的公司更可能有蓄意的错报(舞弊)[30]。核心账户可以较为容易地被用来操纵盈余,更容易引起公众的关注。

H2c:核心账户重述的公司相对非核心账户重述的公司更可能导致事务所变更。

当财务重述与以前年度多期财务报表有关时,其影响可能是广泛和重大的。因为被重述的年度数越多,投资者和债权人损失的也越多。因此,当财务重述表明以前多期报表存在错报时,公司有较强的动机更换事务所以恢复声誉。

H2d:事务所变更频率与财务报表被重述的年度数正相关。

在中国,一份财务重述公告可能涵盖了多项会计差错,意味着复杂性和严重性,结果,资本市场与投资者对这种财务重述具有较为负面的反应。本文提出假设:

H2e:事务所变更频率与财务重述涵盖的差错数正相关。

很多研究发现审计意见购买是不成功的。陈武朝和张泓(2004)发现继任事务所会要求其客户采取更为稳健的会计处理[12]。Chow和Rice(1982),Krishnan(1994),Krishnan,Krishnan和Stephens(1996),吴联生和谭力(2005),陆正飞和童盼(2003)发现事务所变更不会显著地改善审计意见,表明审计意见购买通常是无效的[5,6,8,13,31]。Krishnan和Stephens(1995)发现同未更换事务所的公司相比,更换事务所的公司都受到前后任事务所较为稳健的处理[7]。另外,也有研究发现审计意见购买成功的证据。使用中国A股上市公司1999—2004年间的数据,刘伟和刘星(2007)发现公司通过更换事务所操纵盈余,而继任事务所也未能保持应有的谨慎[32]。他们还发现,报告盈利的公司在事务所变更前可操控应计水平较低,而在事务所变更后可操控应计水平显著上升。他们还发现报告亏损的公司可能会经历“大洗澡”的行为。许多上市公司进行盈余管理行为以避免退市的警戒线(比如,ROE为正)。因此,在中国资本市场上,应计是不太能值得信赖的。Chan、Lin和Mo(2006)研究中国审计市场,发现地方政府控制的国有企业在将会计师事务所由非本地所换为本地所时,能够成功地实现审计意见购买[33]。Lennox(2000)研究英国数据,发现更换事务所会增加审计意见变化的概率,这表明公司能够成功地购买审计意见[10]。这是由于在英国,前任事务所很少向继任事务所披露客户不恰当的会计处理,而且继任事务所也不能获得前任事务所的审计工作底稿。

由于审计市场集中度较低,中国审计市场是买方市场。此外,由于投资者保护水平较低,审计师面临很小的诉讼风险,违规成本很低。一旦事务所向客户说不,就很可能被解聘[34]。由此一来,会计师事务所与审计客户二者在地位上可能是不对等的。财务重述公司在经历事务所变更后,生成的财务报告质量依然较低,财务报表中涵盖会计差错。而继任事务所为了在审计初期挽留客户可能也会默许会计处理,最终的结果是几年后的二次重述。本文提出如下假设:

H3:财务重述公司在变更事务所后,其在继任事务所的任期内更加可能发生针对继任事务所审计的财务报表的二次重述。

三、研究设计

(一)样本选择

本文的财务重述是指上市公司对以前年度财务报表中的会计差错进行更正和披露,不包括股票拆分、股票红利、终止经营、并购、新会计准则的应用,也不同于年报补丁。财务重述样本主要通过对2003年至2011年间中国上市公司的年报手工收集获得。部分财务重述样本来自巨潮资讯网,通过关键字(比如,更正、调整、差错)查找获得。本文从1202个财务重述样本中剔除了2个B股观测值,剩下的1200个重述观测值作为本研究的基准样本,不过样本大小可能因数据的可获得性而变化。财务重述公告提供了有关财务重述公告日的信息、重述的原因与金额。与审计相关的数据以及其他数据来自CSMAR数据库,事务所变更的数据根据来自CSMAR数据库中有关事务所名称的信息,通过手工整理获得*本研究的事务所变更不包括事务所合并、分离、更名等情况;我国很少有事务所主动辞聘的情形,在本研究中,事务所变更样本中仅有3家事务所主动辞聘的情形,将这三个观测值剔除不影响本文的结论。。笔者手工收集了财务重述的信息,包括对盈余的影响、重述账户、错报年度以及具体的会计差错。笔者还计算了每一项财务重述针对的会计差错数。

本文确保非财务重述观测值在所选样本区间未经历过财务重述。将财务重述观测值与CSMAR数据库中的数据相结合后,可得到由649家公司构成的1042个财务重述观测值以及714家公司构成的4141个非财务重述观测值。

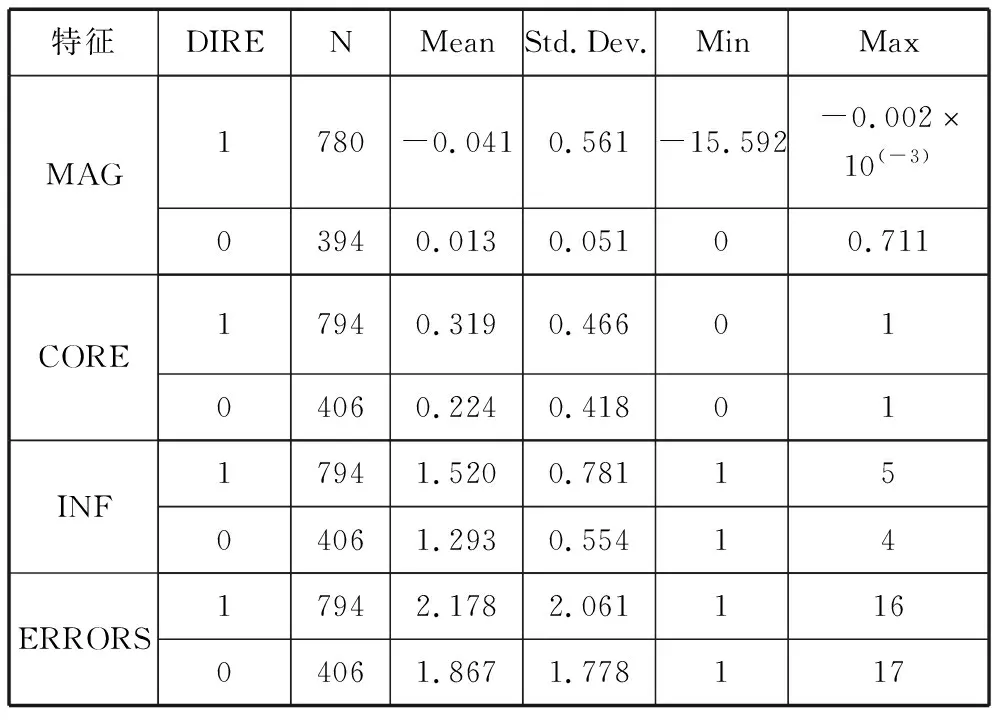

为检验事务所变更是否受到财务重述特征的影响,本文将财务重述方向进行分类,并报告了财务重述的样本特征,具体如表1所示。可以看出,调低盈余的财务重述组中(Direction=1)财务重述金额绝对值的均值(0.041)高于调高盈余的财务重述组中(Direction=0)财务重述金额绝对值的均值(0.013)。在重述账户方面,调低盈余的财务重述更可能与核心账户有关,CORE在两组中的均值分别为0.319与0.224。在被重述年度数方面,可以看到,INF在调低盈余的重述组中的均值为1.520,要高于调高盈余重述组中的均值1.293。此外,调低盈余的财务重述发生的会计差错数(ERRORS)更多,ERRORS在两组中的均值分别为2.178与1.867,表明调低盈余的财务重述更可能发生多项差错。

表1 财务重述特征(按照重述方向分组)

注意:对于DIRE,调低盈余的财务重述为1,调高盈余的财务重述为0;MAG=重述金额/总资产;CORE=1如果受影响的账户是经常发生的收入、费用类账户,否则为0;INF=被重述的年度数;ERRORS=涵盖在财务重述公告中的会计差错数。

(二)回归模型

作者进行了几项Logit回归。第一个回归模型用以检验假设H1和H2。因变量是0—1变量,表明公司是否在财务重述后经历事务所变更。本文关注的解释变量为公司是否发生财务报表重述以及财务重述的特征。本文还控制住了公司规模、资产负债率、盈利能力、成长情况、审计意见类型、事务所类型,以及公司是否经历监管部门的特殊处理(ST)。此外,年度和行业虚拟变量也反映在回归模型中。

CHANGE=0+1RES+2TYPE+3ROE+

4AO+5Big4+6GROW+7LEV+8ST+

9LNA+∑YEAR+∑INDU+

(1)

其中:

CHANGE=事务所变更,当公司在t+1年变更事务所时为1,否则为0

RES=1如果公司在t年宣告财务重述,否则为0

TYPE=财务重述的特征,包括以下方面:DIRE=1如果财务重述调低以前年度损益,=0如果财务重述调增以前年度损益;MAG=重述金额/t年末的总资产;INF=被重述的年度数;CORE=1如果被重述的账户为经常发生的核心类账户,否则为0;ERRORS=财务重述报告中涵盖的会计差错数

AO=1,如果公司在t年被出具标准审计意见,否则为0

BIG4=1,如果公司在t年被“四大”事务所审计,否则为0

ROE=t年末的净资产收益率;

ST=特殊处理的英文缩写,如果公司近两年连续亏损为1,否则为0

GROW=t年的销售收入增长率

LNA=t年末总资产的自然对数

LEV=t年末资产负债率

∑YEAR=年度虚拟变量

∑INDU=行业虚拟变量

t年是公司重述财务报表的年度。本文的解释变量包括公司是否发生财务重述(RES),以及财务重述的特征(TYPE),具体包括重述方向(DIRE)、金额(MAG)、被重述年度数(INF)、被重述账户(CORE)以及会计差错数(ERRORS)。本文使用ST以及ROE以控制盈利能力。为了控制外部审计的特征,本文使用AO与BIG4。此外,公司增长情况、资产负债率、公司规模、行业和年度虚拟变量也被反映在回归模型中。

为了检验假设H3,本文使用如下模型:

RRES=0+1CHANGE+2AO+3TENURE+

4BIG4+5IND+6AUDITC+7SOE+8ROA+

9LNA+

(2)

其中:

RRES=1,如果公司在v年又进行财务重述,否则为0

CHANGE=1,如果公司在t+1年与v-1年*在模型(2)中,本文主要关注事务所变更后的二次重述。二次重述可能在事务所变更后发生。之间更换事务所,否则为0

TENURE=上市公司雇佣会计师事务所的连续年度数

IND=v-1年的独立董事比例

AUDITC=1如果公司在v-1年有审计委员会,否则为0

SOE=如果公司在v-1年为国有企业,否则为0

ROA=v-1年末的总资产收益率

独立董事与审计委员会有责任监督管理层,进而有可能影响到财务重述的发生。国有企业(SOE)除了需要考虑盈利方面,还要关注社会责任以及社会福利,当违规发生时,他们可能会得到政府的庇护。

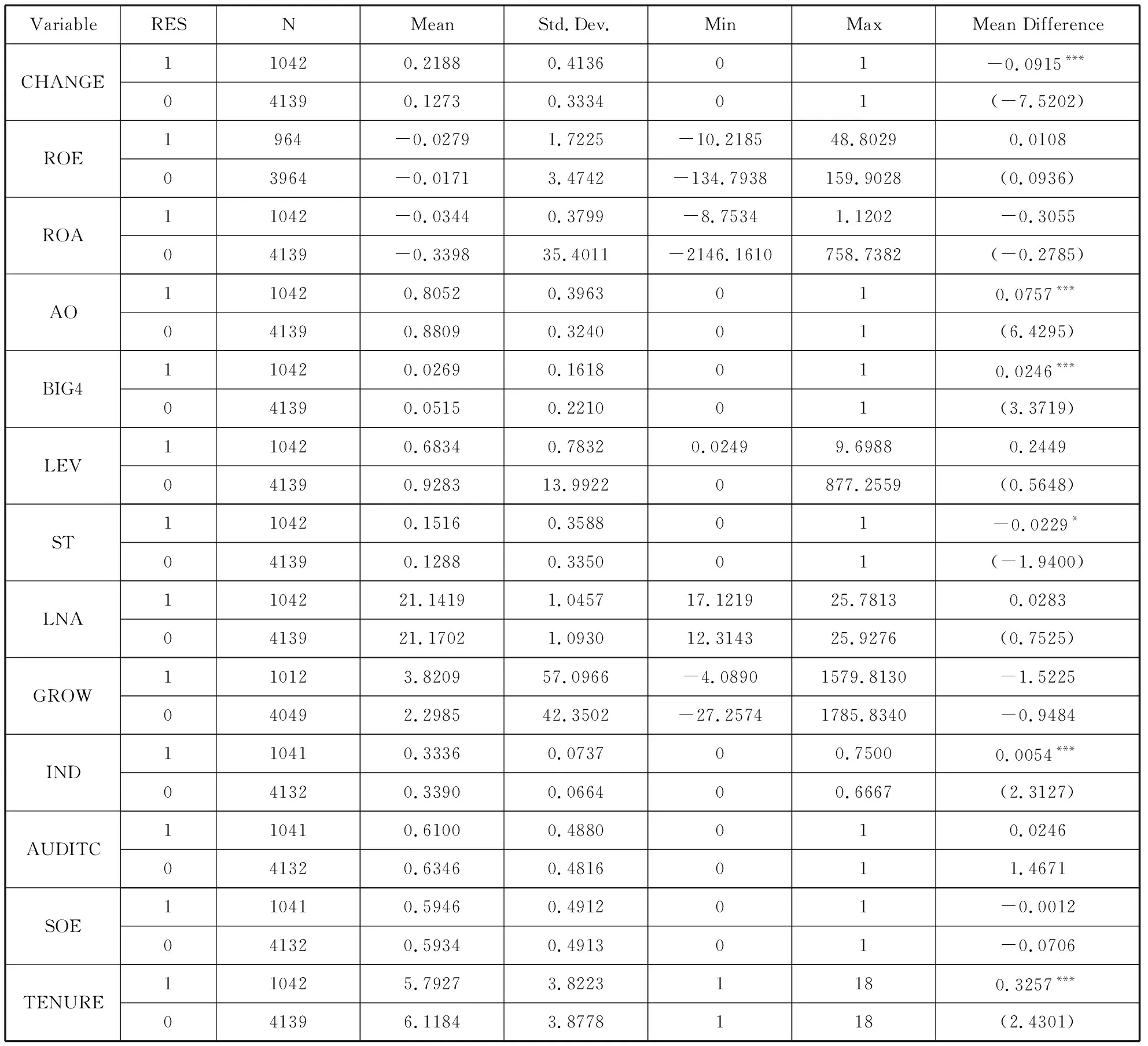

表2按照财务重述是否发生分组进行了全样本的描述性统计。重述组中(RES=1)CHANGE的均值为0.2188,显著高于非重述组中(RES=0)的均值0.1273(t value=-7.5202)。此外,控制变量的描述性统计也反映在表2中。可以看出,在变量AO、BIG4、ST、IND以及TENURE方面,财务重述组与非重述组之间存在着显著差异。

四、实证结果

(一)财务重述对事务所变更的影响

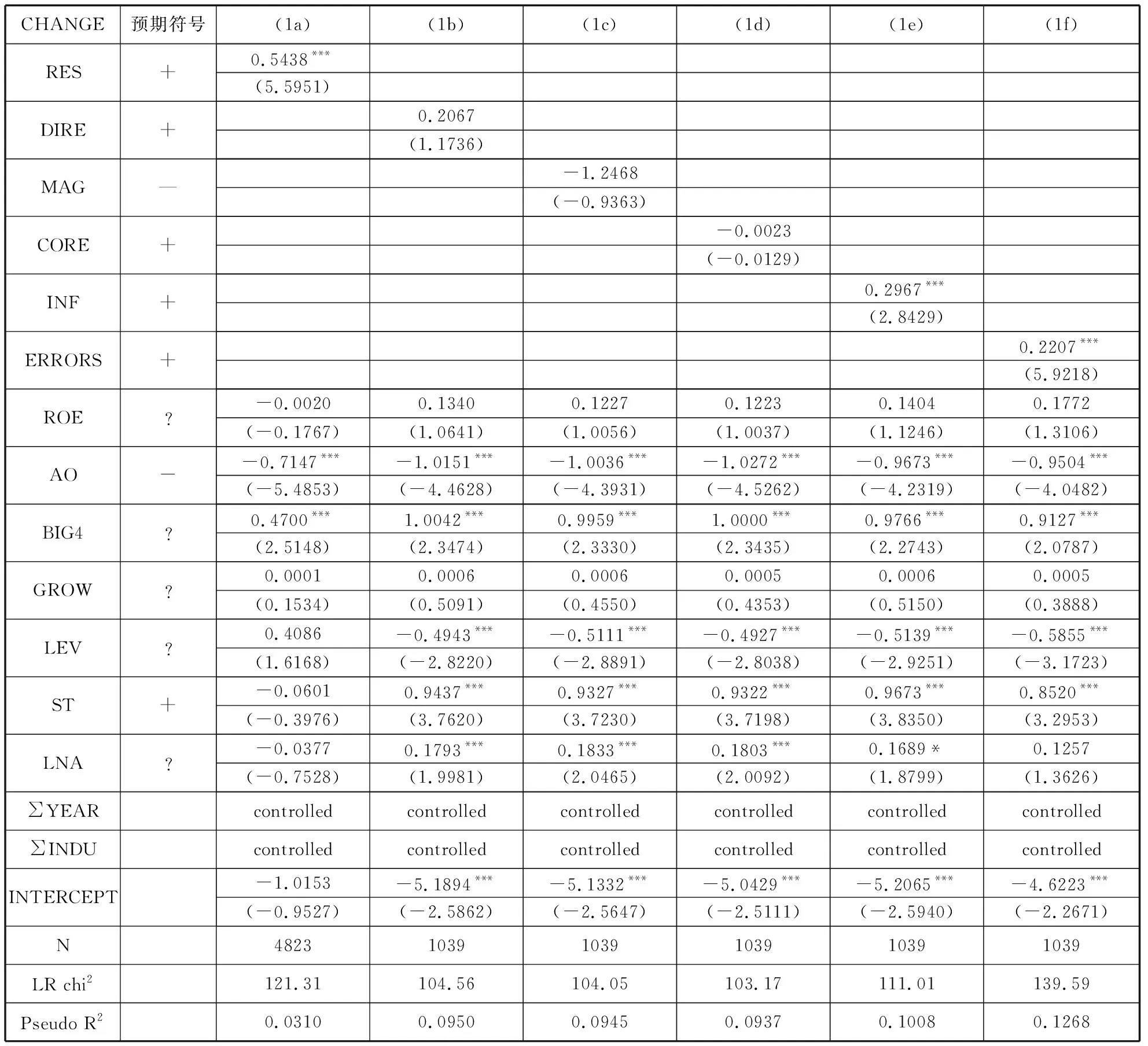

表3列示了财务重述影响事务所变更的回归结果,因变量为上市公司是否发生事务所变更。第(1a)列针对1042个财务重述观测值以及4139个非财务重述观测值列示了财务重述对事务所变更的影响。同预期一致,本文发现RES的回归系数显著为正(t value=5.5951),表明事务所变更可能发生在财务重述公司中。本文的假设H1得到了证实。

本文仅关注财务重述样本,检验了财务重述特征对事务所变更的影响,结果反映在第(1b)列到(1f)列中。从第(1b)列可以看出,DIRE的系数为0.2067(t value=1.1736),同预期符号一致却不显著。假设H2a未得到证实。

表2 财务重述样本与非重述样本的描述性统计

注意:财务重述组为RES=1,非财务重述组为RES=0;括号内为t值;t值上方为财务重述组与非重述组的均值差异t检验;**,**,*分别表示显著性水平在1%,5%以及10%的水平上显著(双尾检验)。

在第(1c)中,尽管MAG的符号为负,与预期一致却不显著(t value=-0.9363)。事务所变更、重述方向与重述金额的关系可能较为复杂。笔者在进一步分析中作出详细说明。

如第(1d)列所示,本文也未发现事务所变更与核心账户重述之间呈现显著的正向关系,这可能同财务重述披露的格式有关。中国上市公司常常将以前多年的多项会计差错汇总在一份财务重述报告中,有的错报与核心账户有关,而有的错报则与核心账户无关。公司仅通过这些账户的披露信息难以做出更换事务所的决定。假设H2c未得到证实。

其他财务重述特征,比如INF与ERRORS,对事务所变更的影响同预期符号一致。其系数分别为0.2967(t value=2.8429)与0.2207(t value=5.9218),均在1%的水平上显著,表明被重述的年度数以及重述公告中涵盖的会计差错数均与事务所变更的频率正相关。这些结果证实了假设H2d与H2e。

在控制变量方面,AO与BIG4分别与事务所变更之间存在显著的负向与正向关系,表明被出具非标审计意见、经“四大”审计的公司更可能变更会计师事务所。LEV的系数在由财务重述样本构成的第(1b)列至(1f)列中显著为负,但却在第(1a)列即全样本中不显著。ST与LNA在第(1b)列至(1f)列的回归系数中显著为正,在第(1a)列不显著,表明当财务重述公司经历过ST、规模较大时更可能发生事务所变更。这说明事务所与客户之间的谈判能力在很多程度上取决于客户的规模。

表3 财务重述对事务所变更影响的Logit回归结果

注意:**,**,*分别表示显著性水平在1%,5%以及10%的水平上显著(双尾检验);括号内为t值。

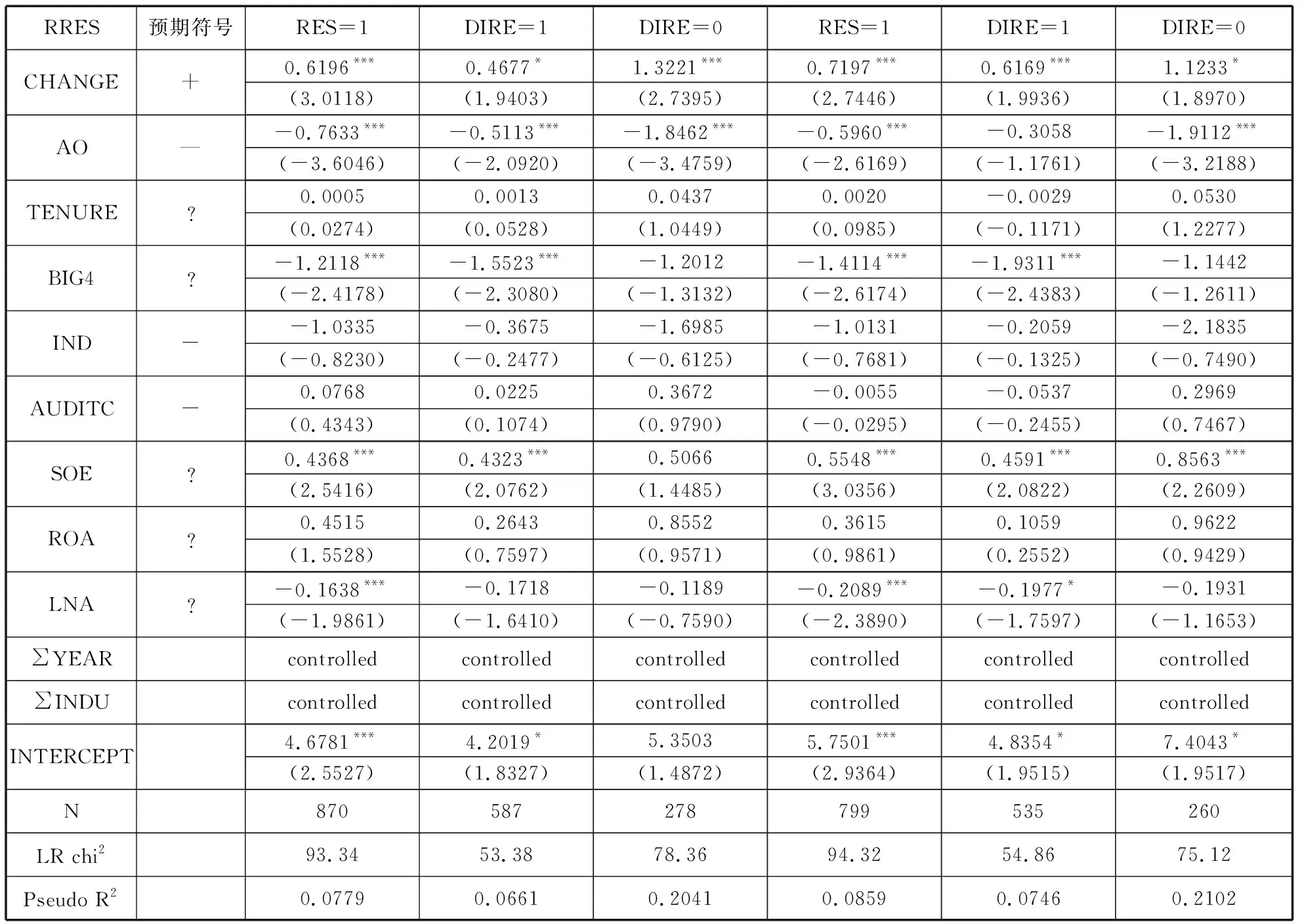

(二)事务所变更后的二次重述

本文将CSMAR数据库中的数据与二次重述的样本进行合并,得到252家上市公司的393个二次重述的观测值。表4针对财务重述样本列示了事务所变更对二次重述影响的Logit回归结果。第(1)列列示了继任事务所对于发现的差错如何应对。同预期一致,本文发现RRES与CHANGE之间存在着显著的正向关系(t value=3.0118),表明以前年度发生过财务重述又经历事务所变更的公司比未经历事务所变更的公司更加可能在继任事务所审计的任期内发生二次重述。这说明继任事务所在其审计期间,为了维持新的业务,对曾经发生过财务重述的客户缺少独立性,所提供的审计质量依然较低,在客户发生会计差错时不会在第一时间发现或纠正。

表4 事务所变更对二次重述影响的Logit回归结果

注意:第(1)列与第(4)列仅关注财务重述样本;第(2)列与第(5)列仅关注调低盈余的财务重述样本;第(3)列与第(6)列仅关注调增盈余的财务重述样本;**,**,*分别表示显著性水平在1%,5%以及10%的水平上显著(双尾检验);括号内为t值。

(三)进一步分析

本部分,本文进行了更多的检验以提高结论的可靠性。

第一,本文将393个二次重述观测值区分为调低盈余的重述(DIRE=1)以及调高盈余的重述(DIRE=0),如表4的第(2)列与第(3)列所示。CHANGE的系数在两组均显著为正。此外,本文还发现了有趣的现象。SOE的系数在所有列中的回归系数均显著为正,这表明国有企业更可能发生二次重述,这可能是因为监管部门对国企更为宽松。

第二,为了使得本文的假设H3更为可靠,如果导致财务重述的错报发生在前任事务所的任期内,本文就对其进行剔除,这一处理的原因在于本文意图检验继任事务所对新客户在其审计任期发生的会计差错方面的态度。将CSMAR数据与二次重述的数据相结合得到了237家上市公司的355个二次重述观测值(在剔除前,有252家上市公司的393个二次重述观测值)。结果反映在表4的第(4)列至第(6)列,同第(1)列至第(3)列类似。

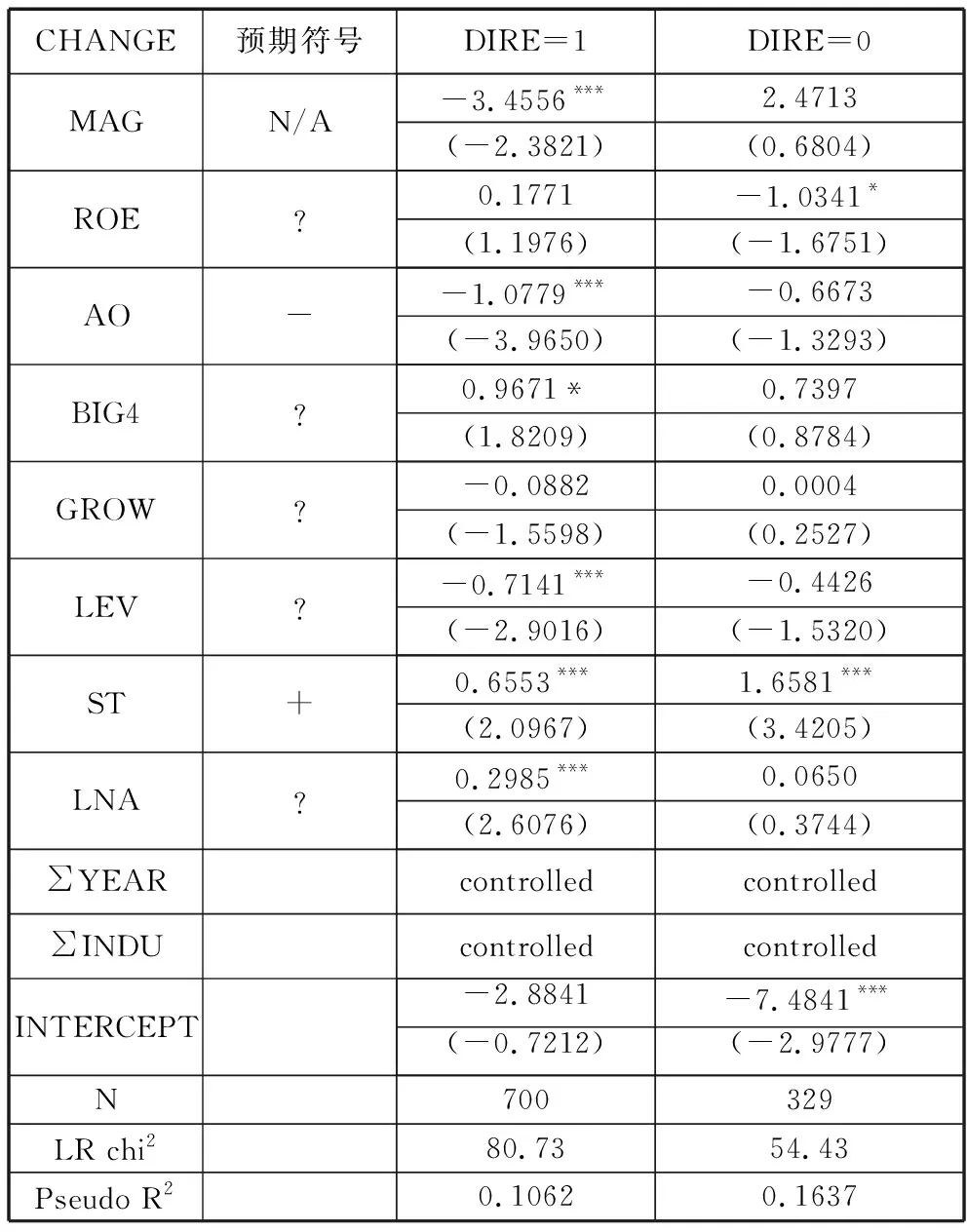

第三,由于DIRE与MAG在表3中的回归系数不显著,本文将财务重述样本区分为调增盈余与调减盈余的样本,并进行了Logit回归分析以检验财务重述金额对事务所变更的影响。如表5所示,MAG在第(1)列的系数显著为负,并在5%的水平上显著(t value=-2.3821),表明经历过调低盈余的财务重述、且重述金额重大的公司更可能发生事务所变更,以恢复声誉或寻找“听话”的事务所。然而MAG在第(2)列尽管为正,却不显著,表明对于经历调增盈余财务重述的公司来说,重述金额对于公司作出更换事务所的决定不会有重要影响。这个结论不同于Thompson和McCoy(2008)的结果。原因可能在于他们未对调低盈余和调高盈余的财务重述作出进一步的区分。

表5 重述金额对事务所变更影响的Logit回归结果

注意:**,**,*分别表示显著性水平在1%,5%以及10%的水平上显著(双尾检验);括号内为t值。

第四,2006年的企业会计准则以及审计准则可能会迫使公司董事会在财务重述的情形下更换会计师事务所。笔者将样本划分为2007年以前与2007年以后*2007年是会计准则(2006)开始执行的第一年。,分别进行了回归。结果表明无论样本所在期间为2003—2006年,还是2007—2010年,财务重述后事务所变更的频率基本一致。

第五,相对于大所,小规模事务所更可能被解聘[1]。因此,本文针对表3中的第(1a)列按照事务所规模(是否“四大”)重新进行了回归*由于篇幅原因,未列示回归结果。。结果表明,无论是由“四大”审计的公司还是非“四大”审计的公司,财务重述均可能导致事务所变更。此外,国有企业在治理效率方面可能不同于非国有企业。这是由于稳定、社会福利是国有企业首要考虑的,而不是利润最大化[35]。因此本文又针对表3中的第(1a)列将样本区分为是否为国企,分组进行了回归。笔者发现事务所变更与二次重述之间显著的正向关系仅存在于非国企组中。尽管CHANGE变量在国企组中为正,但不显著。这表明当财务重述客户为国有企业时,不太会在意寻找“听话”事务所或恢复声誉,这是由于监管部门一定程度上会对国企的违规行为进行保护。

第六,对连续变量在1%的水平上进行了winsor处理。基于此,本文又一次进行了回归,结果未发生变化。

五、结论

本文通过检验财务重述发生后一年会计师事务所变更的情况以及事务所变更是否受重述特征的影响扩展了现有文献的研究内容。本文发现财务重述后的下一年,重述公司发生事务所变更的概率高于非重述公司。这表明上市公司在财务重述后可能试图恢复声誉或者寻找更为“听话”的事务所。通过对财务重述特征的研究,本文发现被重述的年度数、重述报告中涵盖的会计差错数与事务所变更的频率正相关。本文还发现尽管财务重述方向(调增盈余或调减盈余)与金额不会显著地影响事务所变更,然而在调低盈余的财务重述中,重述金额会显著地负向影响事务所变更的频率。这表明,对于调低盈余的财务重述公司来说,其在决定是否更换事务所时会对重述金额给予更多的考虑。此外,本文发现财务重述后,经历事务所变更的公司在继任事务所审计的任期内比未更换事务所的公司更可能发生二次财务重述。这个结果从二次重述的角度表明继任事务所对于曾经发生财务重述的新客户缺乏一定的独立性,在其审计任期期间对于客户发生的会计差错难以在第一时间发现或纠正。

本文的结论表明,在财务重述的情形下,事务所想要通过更换会计师事务所的方式寻找“听话”的事务所是可以行得通的。继任事务所会对经历过财务重述的新客户提供较为纵容的审计处理方式,在第一时间未能发现或要求客户对会计差错进行调整,最终在随后期间导致财务重述。

参考文献:

[1]HENNES KM,LEONE AJ,MILLER BP.Accounting restatements and auditor accountability[R].Working paper,University of Oklahoma,2011.

[2]MANDE V,SON M.Do financial restatements lead to auditor changes?[J]. A Journal of Practice & Theory,2012,32(2):119-145.

[3]LAZER R,LIVNAT J,E.L.TAN C.Restatements and accruals after auditor changes[R].Working paper,New York University,2004.

[4]FILES RL,SHARP N,THOMPSON AM.Empirical evidence on repeat restatements[J].Accounting Horizons,2014,28(1):93-123.

[5]CHOW CW,RICE SJ.Qualified audit opinions and auditor switching[J].The Accounting Review,1982,57(2):326-335.

[6]KRISHNAN J.Auditor switching and conservatism[J].The Accounting Review,1994,69(1):200-215.

[7]KRISHNAN J,STEPHENS RG.Evidence on opinion shopping from audit opinion conservatism[J].Journal of Accounting and Public Policy,1995,14(3):179-201.

[8]KRISHNAN J,KRISHNAN J,STEPHENS R.The simultaneous relation between auditor switching and audit opinion:an empirical analysis[J].Accounting and Business Research,1996,26(3):224-236.

[9]DEFOND ML,SUBRAMANYAM KR.Auditor changes and discretionary accruals[J].Journal of Accounting and Economics,1998,25(1):35-67.

[10]LENNOX C.Do companies successfully engage in opinion-

shopping? Evidence from the UK[J].Journal of Accounting and Economics,2000,29(3):321-337.

[11]VANSTRAELEN A.Going-concern opinions,auditor

switching,and the self-fulfilling prophecy effect examined in the regulatory context of belgium[J].Journal of Accounting Auditing and Finance,2003,18(2):231-254.

[12]陈武朝,张 泓.盈余管理 审计师变更与审计师独立性[J].会计研究,2004 (8):81-86.

[13]陆正飞,童 盼.审计意见、审计师变更与监管政策——一项以14号规则为例的经验研究[J].审计研究,2003,(3):30-35.

[14]ETTREDGE M,LI C,SCHOLZ S.Audit fees and auditor dismissals in the sarbanes-oxley era[J].Accounting Horizons,2007 (21)4:371-386.

[15]李东平,黄德华,王振林.“不清洁”审计意见、盈余管理与会计师事务所变更[J].会计研究,2001 (6):51-57.

[16]SENGUPTA P,SHEN M.can accruals quality explain auditors’ decision making? The impact of accruals quality on audit fees,going concern opinions and auditor change[R].Working paper,George Mason University, 2007.

[17]ETTREDGE M,HEINTZ J,LI C,et al.Auditor realignments accompanying implementation of SOX 404 ICFR reporting requirements[J].Accounting Horizons,2011,25(1):17-39.

[18]BRADSHAW MT,RICHARDSON SA,SLOAN RG.Do analysts and auditors use information in accruals?[J].Journal of Accounting Research,2001,39(1):45-74.

[19]AGRAWAL A,COOPER T.Corporate governance consequences

of accounting scandals:evidence from top management,CFO and auditor turnover[R].Working paper,University of Alabama,2009.

[20]MYERS JN,MYERS LA,PALMROSE Z-V,et al.Mandatory auditor rotation:Evidence from restatements[R].Working paper,University of Illinois at Urbana-Champaign, 2003.

[21]THOMPSON J,MCCOY T.An analysis of restatements due to errors and auditor changes by fortune 500 companies[J].Journal of Legal,Ethical and Regulatory Issues,2008,11(2):45-57.

[22]FARBER DB.Restoring trust after fraud:does corporate governance matter?[J].The Accounting Review,2005,80(2):539-561.

[23]WILSON WM.An empirical analysis of the decline in the information content of earnings following restatements[J].The Accounting Review,2008,83(2):519-548.

[24]KINNEY WR,PALMROSE Z-V,SCHOLZ S.Auditor independence,Non-Audit services,and restatements:Was the U.S.government right?[J].Journal of Accounting Research,2004,42(3):561-588.

[25]SRINIVASAN S.Consequences of financial reporting failure for outside directors:Evidence from accounting restatements and audit committee members[J].Journal of Accounting Research,2005,43(2):291-334.

[26]魏志华,李常青,王毅辉.中国上市公司年报重述公告效应研究[J].会计研究,2009 (8):31-39.

[27]LEV B,RYAN S,WU M.Rewriting earnings history[J].Review of Accounting Studies,2008,13(4):419-451.

[28]CALLEN J,LIVNAT J,SEGAL D.Accounting restatements:Are they always bad news for investors[J].Journal of Investing,2008,15(3):57-68.

[29]FILES R,SWANSON EP,TSE SY.Stealth disclosure of accounting restatements[J].The Accounting Review,2009,84(5):1495-1520.

[30]PALMROSE Z-V,SCHOLZ S.The circumstances and legal consequences of non-GAAP Reporting:Evidence from restatements.[J].Contemporary Accounting Research,2004,21(1):139-180.

[31]吴联生,谭 力.审计师变更决策与审计意见改善[J].审计研究,2005 (2):34-40.

[32]刘 伟,刘 星.审计师变更、盈余操纵与审计师独立性——来自中国a股上市公司的经验证据[J].管理世界,2007 (9):129-135.

[33]CHAN KH,LIN KZ.A Political-economic analysis of auditor reporting and auditor switches[J].Review of Accounting Studies,2006,11(1):21-48.

[34]DEFOND ML,WONG TJ,LI S.The impact of improved auditor independence on audit market concentration in China[J].Journal of Accounting and Economics,2000,28(3):269-305.

[35]CHEN H,CHEN JZ,LOBO GJ,et al. Effects of audit quality on earnings management and cost of equity capital:Evidence from China.[J].Contemporary Accounting Research, 2011,28(3):892-925.

猜你喜欢

世界建筑导报(2022年3期)2022-06-23

中国注册会计师(2021年9期)2021-10-14

军民两用技术与产品(2021年1期)2021-07-28

世界建筑导报(2021年1期)2021-03-04

世界建筑导报(2020年2期)2020-12-31

中国注册会计师(2020年12期)2020-12-22

传媒评论(2019年5期)2019-08-30

中国外汇(2019年10期)2019-08-27

福建中学数学(2016年7期)2016-12-03

海外英语(2013年8期)2013-11-22