石油价格变动对我国粮食价格影响的实证研究

2014-08-22 07:05董秀良帅雯君赵智丽

中国软科学 2014年10期

董秀良,帅雯君,赵智丽

(1.吉林大学 管理学院,吉林 长春 130022;2.华侨大学 数量经济研究院,福建 厦门 361021;3.浙江大学 经济学院,浙江 杭州 310058

一、引言

近20年来,关于粮食价格问题的研究从来都没有像2006年爆发国际粮食价格危机以来如此吸引经济学家的研究兴趣,探究粮食价格问题已然成为学术界的热点领域。我国作为粮食消费大国和进口大国,在粮食供需紧平衡愈发严峻的情况下,随着粮食进口的迅速增长,国际粮食危机直接威胁到我国粮食的价格稳定和供给安全。尽管导致本轮粮食价格上涨交织着多种因素,但石油价格上涨以及由此带动生物能源产能扩张对粮食需求的冲击无疑被大多数经济学家视为主要原因,因此研究清楚石油价格冲击对粮食价格的影响机制既是判断粮食市场变化的重要依据,同时也是研究如何稳定国内粮价的关键。

根据联合国粮食与农业组织(FAO)的统计资料,在2006—2008年世界粮食危机中,国际市场玉米价格从2006年6月到2008年6月的阶段高点涨幅达155.87%,大豆涨幅达151.36%,大米、小麦则分别在2008年4月和3月达到阶段高点,涨幅达241.4%和179.81%。此后,随着金融危机的蔓延,国际粮食价格跟随石油价格一起迅速回落,然而,2010年7月之后,粮食价格再拾升势,涨幅巨大,目前仍处于高位波动之中。和以往相比,导致本轮国际粮食危机成因已经发生了明显的结构变化,粮食供给和库存等因素演变成了次要因素,相反,石油价格上涨带来的成本冲击和生物能源扩张对粮食需求剧增则演变成了主因,其中石油价格上涨是问题的关键。石油价格上涨冲击之所以是关键因素,其根源在于:一是石油价格上涨直接推动了粮食生产、加工、运输等成本的上升,进而传导到粮食价格之中,Mitchell(2008)的研究指出,2002—2008 年间由于石油价格上涨导致了玉米、大豆和小麦生产成本增加了32.3%、25.6%和31.4%;二是引致需求的冲击,即石油价格上涨带动了包括生物能源在内的整体能源价格的上升,使乙醇汽油等生物能源价格超过了其生产的盈亏平衡点,刺激了生物能源产能急剧扩张,造成了对粮食的需求巨大冲击。借助于生物能源,石油价格对粮价形成的需求冲击在短期内打破粮食的供需平衡,从而迅速推动了粮价上涨[1—2]。Mitchell(2008)指出美国和欧盟用于生产生物能源的谷物和油籽消耗量剧增是造成近年来粮食价格上涨最主要原因,并认为生物能源产量增加直接或间接地对国际粮食价格起到了70%~75%的推动作用[3]。Lipsky(2008)的研究表明,玉米价格上涨的70%和黄豆价格上涨40%归因于生物能源[4]。在上述两种机制的共同作用下,粮食价格的能源化特征得以形成,因此,对粮食价格和粮食安全的探究,石油价格冲击无疑是关键的切入点。当然,对于本轮国际粮食价格危机,美元贬值、市场投机、恶劣气候导致的粮食减产、出口限制等因素也起到了推波助澜的作用。

近年来,尽管我国粮食供需一直处于紧平衡状态,但我国粮食的自给率基本上保持在95%左右,加之,在本轮国际粮食价格危机期间,我国政府实施了一系列稳定粮价的措施,使得国内粮价上涨表现出温和性、结构性和可控性等特点,但我国粮食安全绝非是高枕无忧。海关总署的统计月报数据显示,我国粮食进口正进入一个快速增长时期,仅2012年上半年我国粮食进口量就达4085万吨,同比增长41.2%。2013年三大主粮的进口量持续增加,全年仅大豆进口就达6340万吨,对外依存度超过80%,政府已失去了对其价格的控制权。另一方面,石油价格上涨对我国这样一个对外石油依存度较高的国家无疑具有较大的冲击,这也迫使我国政府发展生物能源来替代化石能源,以缓解能源需求,并由此使我国成为世界乙醇汽油的主要生产国(其它为美国、巴西)。我国乙醇汽油主要以玉米等粮食作物为主原料,生物能源产业的迅速扩张势必导致玉米等能源型粮食作物需求的大幅增长,2011年进入了玉米的“全面进口元年”,玉米的供需缺口在放大,进口量持续增加,价格持续上涨,其上涨幅度远超小麦等非能源型粮食作物价格的涨幅。因此,与国际市场一样,石油价格上涨以及由此带动的生物质能源扩张对粮食价格的冲击同样也是影响我国粮食价格的重要因素。

为了更好地把握国际石油价格冲击对我国粮食价格的影响,本文采用平滑转移条件相关多元GARCH类模型(STCC-MGARCH模型和DSTCC-MGARCH模型),通过考察样本期内石油价格与我国不同粮食品种之间的动态相关性以及区制性变化,以期把握石油价格与不同粮食品种价格之间变动的协同运动性,从而更准确地掌握国际石油价格上涨对我国粮食价格的影响。其研究意义有两点:一是有助于把握国际石油价格上涨对我国不同粮食品种价格的冲击情况、影响程度,了解国际油价与我国主要粮食价格之间的动态时变关系的演变路径;二是有助于对我国粮食价格波动成因有更深刻的认识,为政府有关部门把握粮食市场价格变动提供预判信息,为保证国内粮食供给安全提供科学依据。

二、文献回顾

事实上,学术界关于石油价格与粮食价格关联性研究由来已久,但由于过去二十多年的大部分时间里,世界粮食价格变化很小,因此粮食价格问题并不被人们所重视,比如1991至2006年间美国的粮食价格每年仅上涨2.5%,甚至低于整体通货膨胀水平。同时,尽管石油价格的涨跌影响到粮食成本,但由于石油价格较低,所以世界粮食价格与石油价格的联动也并不密切。然而,2006年国际粮食价格危机以来,随着国际石油价格大幅攀升世界粮食也随之快速上涨,并且呈现出与石油价格极其相似的走势,二者之间的关系才再次引起研究者的兴趣[5]。从近期的文献看,相关实证研究主要包括两类:

一是利用协整检验和误差修正模型研究石油价格与粮食价格的长、短期影响关系。比如,Campiche等(2007)利用2003—2007年的数据研究发现2006年以后,原油价格和玉米价格之间存在显著的协整关系[6]。Saghain(2010)以原油、乙醇燃料、小麦、玉米和大豆价格为研究对象,应用面板协整检验发现它们之间存在两个协整关系,原油价格影响了其他商品的长期均衡价格,但乙醇价格仅对玉米价格产生影响[7]。Serra等(2011)的检验结果显示原油价格和汽油价格以及乙醇燃料价格和玉米价格之间均存在协整关系,VECM估计结果表明玉米价格对乙醇燃料市场的变动有反应而对汽油市场则没有反应,这说明能源市场和粮食市场之间的联系是通过生物燃料这一渠道来建立的[8]。此外,Chang和Su(2010)基于美国2000—2008年原油、玉米和大豆期货价格的日数据,应用VAR模型的脉冲影响分析研究原油价格和能源农作物价格之间的短期因果关系,发现原油价格对粮价有较强的正的冲击效应[9]。Cha和Bae(2011)采用同样的方法对1986—2008年的原油、生物乙醇、玉米价格季度数据的研究得到了相同的结论[10]。但Yu等(2006)以及Zhang等(2010)基于美国1989年3月—2007年12月的乙醇、玉米、大豆、汽油和豆油的每周批发价格数据的协整检验结果则反对原油价格和粮价之间存在长期均衡关系,他们认为生物燃料的冲击只是短暂的,长期中石油价格对粮价的冲击效应并不显著[11—12]。与此类似,Qiu等(2012)利用了SVAR模型,对1994—2010年间原油、乙醇和玉米价格的研究,认为化石燃料和乙醇燃料对玉米价格均无显著影响[13]。不过,Yu等(2006)、Zhang等(2010)、Qiu等(2012)的研究结论与前述其他学者的研究可能并不矛盾,因为在他们的研究样本期间大部分时间石油价格很低,且生物质能源产能规模有限,以至于生物能源这个连接石油价格与粮食价格重要机制还没有形成,因此,石油价格与粮食价格之间关系缺乏长期均衡关系的结论不难理解,另外,由于选取的样本期过长,这会弱化近年来才显示出的粮食能源化特征。

二是利用多元GARCH模型估计石油价格与主要粮食价格的动态条件相关系数来考察石油价格对粮食价格的影响,这构成了近期具有较高影响的研究方向。Busse等(2010)应用动态条件相关多元GARCH模型(即DCC-MGARCH)研究英国油菜籽和菜油、大豆和豆油以及原油价格波动之间的相关性,这一模型可以进一步考察序列相关性的动态变化,结果表明在2007年粮食危机之后原油价格和相关农产品价格的相关度显著增强,而油菜价格对石油价格的冲击表明更加敏感[14]。Du和McPhail(2012)用相同的实证方法对美国数据的研究,同样得到了二者条件相关性发生结构性变化的结论[15]。此外,Slivennoinen和Thorpe(2013)选取美国1990年5月—2009年6月美国24种商品(包括谷物、能源作物、肉类、饲料、汽油和生物燃料等)价格月度数据,采用新近发展的双状态转移变量的平滑转移条件相关多元GARCH模型(即DSTCC-MGARCH模型),较好地刻画了不同价格序列间相关性的动态变化,结果发现2000年以前石油和各种粮食期货之间的价格几乎不相关,而在2000年以后则表现出越来越强的相关性,尤其是粮食危机期间[16]。

国内对于原油价格和粮食价格影响关系的实证研究还相对较少,在少数的实证研究文献中,黄季焜等(2009)利用全球贸易与能源分析模型(GTAP-E)对引起粮价上涨的因素以及国内外差异进行了定量化分析,研究发现全球能源价格上涨、生物质液体燃料扩张导致了国际玉米价格上涨了30.6%和44.0%,而对大豆的研究结果与此基本类似。并且他们认为如果没有我国政府对国内粮食价格的干预政策,石油价格上涨和生物燃料的发展也会使国内玉米价格上升54.2%,而不是26.5%的实际水平[17]。杨志海等(2012)在改进的耕地资源配置模型基础上,选取1998年1月到2011年12月的原油、大米、玉米和小麦的月度数据,应用ARDL-ECM模型对石油价格与粮食价格的短期影响和长期均衡关系进行了检验,结果表明石油价格对玉米、大豆和大米都具有显著正向影响,且长期影响明显大于短期效应[18]。卢福财和何文章(2013)以2002年1月至2011年12月世界原油期货价格和我国农产品玉米、小麦、大豆以及猪肉价格的月度数据为例,运用协整关系检验、脉冲响应分析和方差分解等计量方法对世界原油价格波动与我国农产品价格变化关系进行实证分析,结果发现我国农产品价格影响的最大因素是其自身供求关系的变动[19]。

考虑到目前国内外文献中较多地使用协整检验和误差修正模型(ECM)作为研究工具[20],但由于这类模型很少考虑到变量间时变性特征,在样本期内将模型参数视为不变参数,而一旦变量间关系发生时变则该类线性模型就会产生很大的估计误差,只能给出变量间关系的粗略描述[21],而且金融时间序列(包括本文所是用的期货价格数据)数据的收益率序列多呈现时变、波动集群、尖峰厚尾性[22]。因此,在本文中我们将采用新近提出的平滑转移条件相关STCC-MGARCH和DSTCC-MGARCH模型作为研究工具,以期动态地把握国际石油价格冲击对我国不同粮食品种价格的影响以及区制转移特征。

三、实证模型、估计方法与检验

(一)模型介绍

1.多元GARCH模型

考虑一个N×1维向量随机过程{yi,t},yi,t(i=1,2,…)为0均值的随机变量,满足:

yt=E(yt|Ωt-1)+εt

(1)

其中,Ωt-1表示t-1时刻前所有的信息流。则单变量yit的GARCH(p,q)模型为:

(2)

(3)

式(2)和式(3)分别表示条件均值方程和条件方差方程。扰动项向量:

(4)

Ht是一个N×N维满秩条件协方差矩阵,并且假设随时间t的变化而变化,zt为N×1维白噪声过程向量,即E(zt)=0,Var(zt)=IN。

条件协方差矩阵Ht可以分解成条件标准差对角矩阵与条件相关矩阵的乘积:

Ht=DtPtDt

(5)

(6)

Pt=(ρij,t),ρii=1

(7)

其中,条件相关矩阵P是白噪声向量zt的条件协方差矩阵,即:

(8)

=Corr(εitεjt|Ωt-1)

(9)

当Pt是正定型矩阵,且条件方差方程中αi0、αij和βij均大于0时,条件协方差矩阵Ht是正定的。为了完整估计式(2)和式(3)中的参数,必须要对式(7)的条件相关系数进行限定。

2.STCC-MGARCH模型

对条件相关系数矩阵最简单的限定,是Pt=(ρij),即常条件相关模型(Constant Conditional Correlation Multivariate GARCH,简称CCC-MGARCH)。CCC-MGARCH最早由Bollerslev(1990)提出[23],在模型中,条件相关矩阵Pt不随时间变化。

尽管CCC-MGARCH简化了模型参数,但在许多经验研究中,假设条件相关矩阵为常数过于严格,不切实际。Silvennoinen和Teräsvirta(2005)对CCC-MGARCH模型进行了扩展,提出了平滑转移条件相关多元GARCH模型(Smooth Transition Conditional Correlation Multivariate GARCH,简称STCC-MGARCH)[24]。STCC-MGARCH模型假定Pt随时间推移在状态转移变量st的作用下在两个极值之间转化,条件相关矩阵Pt可以写成如下表达式:

Pt=(1-Gt)P1+GtP2,P1≠P2

(10)

P1和P2是正定相关矩阵,分别表示两种极值状态。Gt是一个值在0到1变化的单调函数。转移函数Gt的定义如下:

(11)

其中,st为状态转移变量,c是状态转移位置,γ表示状态转移速率,且γ>0。当st<

3.DSTCC-MGARCH模型

Silvennoinen和Teräsvirta(2009)将式(10)中的单个转移变量st扩展为两个,即双平滑转移条件相关多元GARCH模型(Double Smooth Transition Conditional Correlation Multivariate GARCH,简称DSTCC-MGARCH)[25]。在DSTCC-MGARCH中,允许条件相关矩阵Pt在两个st的作用下在4个极值之间平滑转移。Pt的设定如下:

Pt=(1-G2t)((1-G1t)P11+G1tP21)+

G2t((1-G1t)P12+G1tP22)

(12)

其中,转移函数Git的表达式为:

Git=G(sit;ci,γi)

=1,2

(13)

在双平滑转移条件相关MGARCH模型中,状态转移变量sit既可以是随机的也可以是非随机的。其中一个转移状态变量可以表示一个日历时间(calendar time),如s1t=t/T,T表示样本总区间。这样的模型也称之为TVSTCC(Time-Varying Smooth Transition Conditional Multivariate Correlation)-MGARCH模型,4种极值状态解释如下:样本开始阶段,当转移状态变量s1t=t/T

(二)模型估计与检验

1.STCC-MGARCH和DSTCC-MGARCH模型估计方法

目前对于STCC和DSTCCC-MGARCH模型的系数主要是采用极大似然法进行估计。参照Silvennoinen和Teräsvirta(2005,2009)等人的研究,设zt为N×1维白噪声过程,θ表示包含所有待估系数的向量,则t时期对数似然函数为:

2.STCC-MGARCH和DSTCC-MGARCH模型的检验

在对STCC和DSTCC-MGARCH模型参数估计之前,必须对条件相关矩阵进行检验,检验相关矩阵是常数还是随时间变化。根据Silvennoinen和Teräsvirta(2005)的研究,先将式(11)一阶泰勒展开,可得:

Gt=G(st;c,γ)

则通过式(10)和式(15)可将Pt线性化:

(17)

(18)

Silvennoinen和Teräsvirta(2009)通过类似的方法对DSTCC-MGARCH模型进行检验,STCC-MGARCH是原假设模型,DSTCC-MGARCH为备择假设。原假设是式(13)另一个状态转移速率γ2=0,当原假设被接受时,通过式(13)一阶泰勒展开和式(12)可线性化为:

(20)

LM检验统计量可通过下列公式获得:

三、样本选取与模型选择的LM检验

(一)数据选取

本文选取国内大豆(Bean)、玉米(Corn)、小麦(Wheat)和国际原油(Oil)的期货每日结算价格数据作为研究样本。其中大豆和玉米价格为大连商品交易所黄大豆1号期货和玉米期货每日结算价,小麦价格为郑州商品交易所普通小麦期货每日结算价,国际石油价格为纽约商业交易所(NYMEX)原油期货每日结算价。由于玉米期货于2004年9月21日于大连商品交易所上市,是上市时间最晚的,为了最大限度保全数据,本文选取价格样本区间为2004年9月21日至2013年6月28日。由于节假日不同,国内期货市场与国际期货市场开市时间存在不一致,为了对齐数据的日期,我们将某一未开市交易的市场空缺数据用其闭市前最近交易日数据代替,最终每个价格数据包含2206个样本值。另外,由于每种期货产品都有4到5种合约,不同合约到期日时间长短不同,本文选取的4种期货产品价格数据均为每种产品不同合约每日结算价格的平均值。大豆、玉米、小麦价格数据来源于Wind中国经济数据库,原油价格数据来源于EIA官网数据库。实证研究使用的数据均为价格收益率。*注:4种期货价格样本时间为:2004年9月21至2013年6月28日,大豆、玉米、小麦价格数据来自Wind数据库,单位为人民币/吨;原油价格数据来源于EIA官网数据库,单位为美元/桶。

(二)统计描述

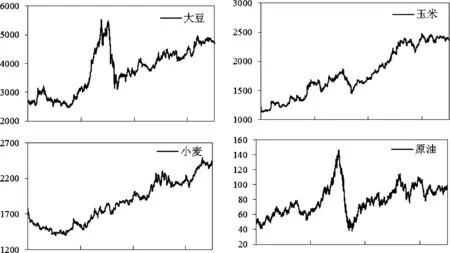

图1给出了大豆、小麦、玉米和原油4种期货每日结算价格走势图。可以发现近10年来,4种期货价格总体上均呈上涨趋势,大豆价格与原油价格以及玉米与原油价格走势非常相似(由于坐标刻度显示的原因,似乎玉米价格上涨缓慢,其实不然),尤其是在2008—2009年间几乎同时达到了阶段的波峰和波谷。而小麦在粮食危机初期上涨缓慢,但总体上一直保持着升的趋势,以至于金融危机时期也仅随石油价格下跌而微弱地下降,但随后便再拾升势,且涨幅巨大,目前仍处于高位震荡。

图1 4种期货价格走势图①

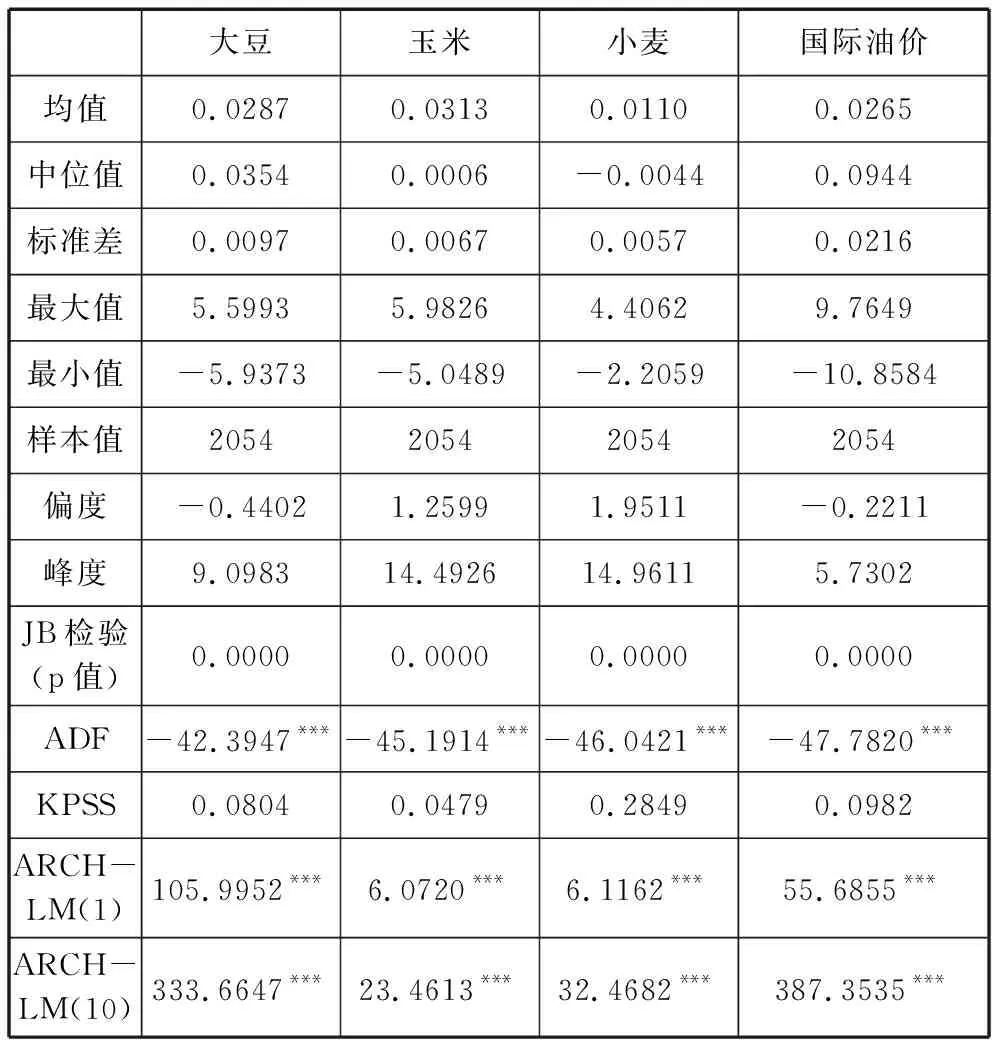

表1列出了各期货价格收益率的描述统计。从表中可见,4种期货平均收益率均为正,玉米价格收益率最高,而国际油价收益率标准差和变化范围最大,最大高达9.76%,最小为-10.86%。小麦价格收益率均值、中位值、标准差、最大值、最小值在4种产品中均最小,表明小麦期货市场的价格变动幅度较小。大豆和国际油价收益率则较低,价格波幅较大。4种期货价格收益率均存在尖峰(峰度显著大于3)偏尾(偏度显著不为0)现象,且Jarque-Bera(JB)检验均拒绝了序列服从高斯正态分布的原假设。通过对4种期货价格收益率进行ADF和KPSS单位根检验发现,均不存在单位根。通过滞后1阶和10阶ARCH-LM条件异方差检验可知,4种序列均存在条件异方差自相关现象,这说明本文采用多元GARCH类模型作为实证工具是合适的。

表1 各期货价格收益率描述统计

注:均值、中位值、最大值和最小值均为%,价格收益率用价格对数后取差分表示。

(三)状态转移变量选取与模型选择的LM检验

本文选取时间(t/T)、国际石油价格(Poil)和国际油价收益率(Oil)这三个变量作为状态转移变量。这样的选择是出于以下三方面的考虑:首先,经济增长、经济周期等因素会影响粮食和石油之间价格之间的关系,因而我们选取时间趋势t/T作为转移变量之一,其中T表示样本容量,t/T则作为时间累积效应的代理变量。其次,已有的研究表明,只有石油价格上涨到一定程度,使得生物质能源价格超过其盈亏平衡点时,才能刺激生物能源产业的扩张,进而对粮食需求产生较大的冲击。石油价格可以显示石油价格与粮食价格之间高(低)相关的区制,若石油价格相对较高,那么人们会更倾向发展生物燃料替代化石燃料,进而增加能源型粮食作物的需求,反之,则更倾向于消费化石燃料。为考察相关性变动是否对油价敏感,则选取石油价格作为转移变量之一。最后,为了考察石油价格上涨的时期石油与粮食价格间的相关性是否会比石油价格下跌的时期的相关性更大,我们进一步选取石油价格收益率作转移变量之一。考虑到国际市场和国内市场开市时间不同,为研究国际油价与国内粮价之间相关性,在选择国际油价(POilt-1)和国际油价收益率(Oilt-1)作为状态转移变量时,均滞后一期。

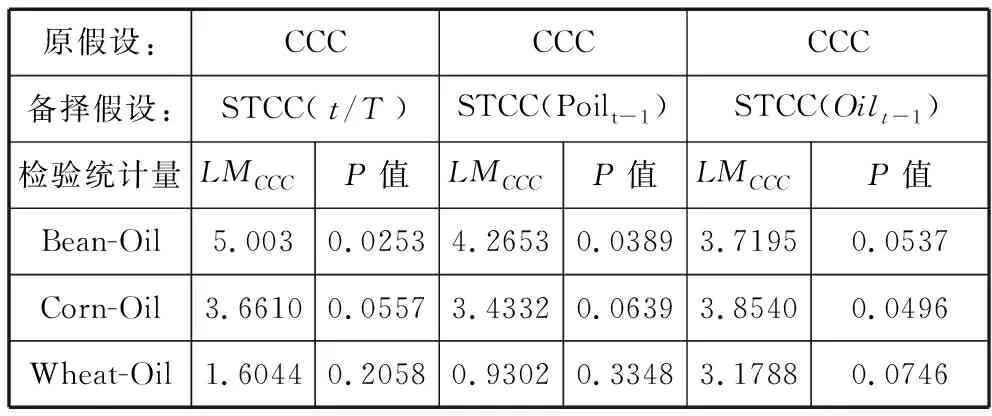

表2 STCC-MGARCH模型LM检验表

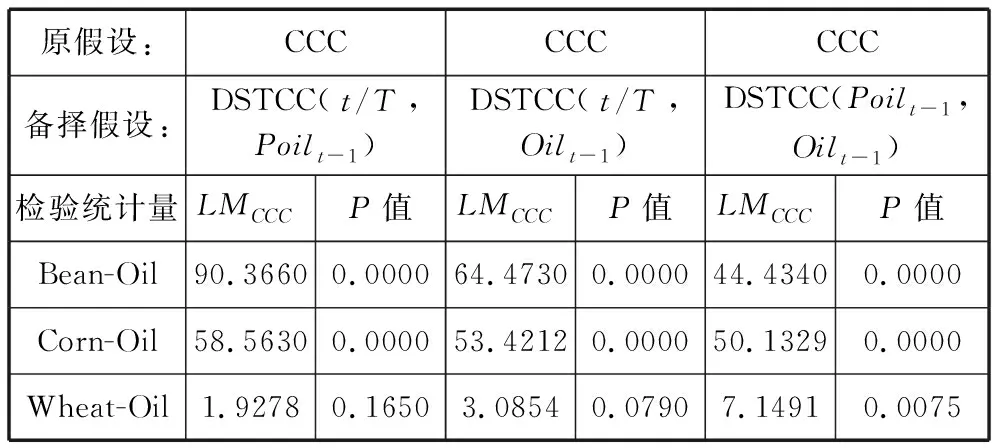

表3 DSTCC-MGARCH模型LM检验表(1)

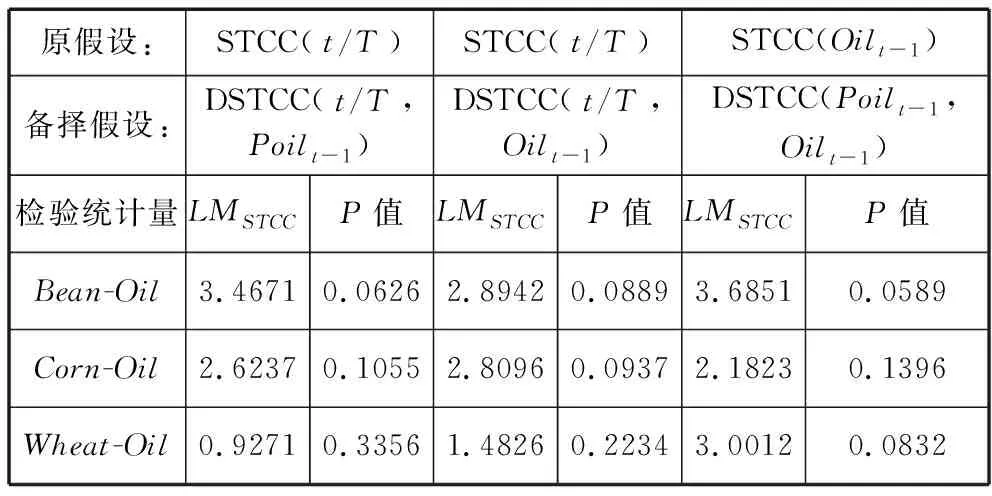

表2和表3给出了单平滑转移STCC-MGARCH和双平滑转移DSTCC-MGARCH模型LM检验结果。从表2中LM统计量所对应的P值可知,Bean-Oil和Corn-Oil对应的相伴概率P值均较小,总体上在5%水平下均拒绝常相关系数的原假设,说明大豆、玉米与石油价格之间的相关系数具有显著的区制变化特征。不过,针对Wheat-Oil的检验却是一个例外,即无论是以时间趋势还是以石油价格或其收益率作为状态转移变量,小麦和石油的价格收益率的STCC-MGARCH模型的LM检验结果均不显著,相伴概率P值均较大,即接受常相关系数的原假设,这表明小麦与石油价格间的相关性对时间趋势和油价变动并不敏感,但10%显著水平下接受原假设,小麦与石油价格间的相关系数对石油价格收益率变动有一定反应。进一步,我们采用双平滑转移的DSTCC-GARCH模型进行检验(表3),总体结果与表2基本相似,Bean-Oil和Corn-Oil对应的相伴概率P值在各状态变量下均基本上接近于0,即便是1%水平下也拒绝原假设,说明大豆、玉米与石油价格的相关性对时间趋势、石油价格以及石油价格收益率变动有显著的反应,存在区制转移变化特征。小麦与石油价格相关性(Wheat-Oil项)的检验,当双转移变量为t/T和Poilt-1时接受原假设,但当双转移变量为t/T和Oilt-1以及Poilt-1和Oilt-1时分别在10%和1%水平下拒绝原假设,这可以认为小麦对石油价格的变动有轻微反应的信号。此外,对于原假设是STCC模型的检验(表4),选择不同的变量作为状态转移变量为原假设,检验结果各有不同,所以稳健起见,本文后续的研究中将同时运用STCC-GARCH和 DSTCC-GARCH模型研究石油价格与粮价之间动态相关性分析的工具。

表4 DSTCC-MGARCH模型LM检验表(2)

四、实证结果与讨论

(一)STCC-MGARCH模型的条件相关系数估计结果

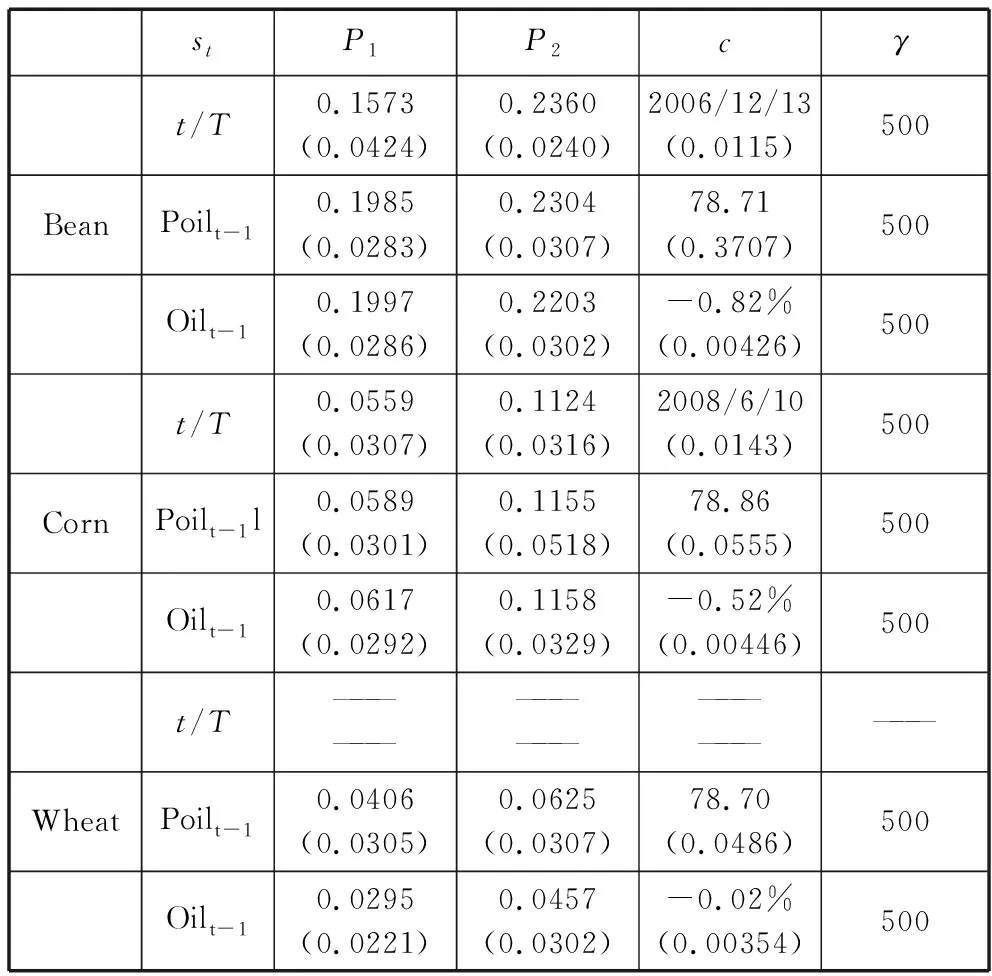

首先,我们考察单平滑转移情况下石油价格分别与国内大豆、玉米和小麦价格之间相关性,估计结果如表5所示,在表中5%水平下不显著的参数显示表示为缺失值,其余则均为统计显著的。

1.当转移变量为时间趋势时(表5中各栏第一行t/T所对应部分,图2),我们可以看到,大豆与石油价格的相关系数在2006年12月份发生了区制转移变化,在该时间点前后相关系数由0.16增加为0.24;而玉米价格与石油价格的相关系数则在2008年6月发生了区制转移,在该时点前后相关系数由0.06增加为0.12。以上检验均表明,在5%水平下,大豆、玉米与石油价格的关联性均发生了较明显的变化,条件相关系数在2006—2008年国际粮食危机期间显著增强,只是发生转移的时点并不一致而已。最后,对小麦与石油价格之间关联性的检验发现,时间趋势变量对小麦价格和石油价格之间的相关性无显著影响,这也验证了之前小麦与石油价格之间常相关系数的结果。

表5 单平滑转移条件相关STCC-MGARCH模型的相关性估计

注:大豆Bean、玉米Corn、小麦Wheat、国际原油Oil;表中的相关系数均为对于变量与原油价格的条件相关系数,下同;括号内数值表示Bollerslev-Wooldridge QMLE标准误;当st=t/T时,c表示状态发生转移所对应的时间点,下同。

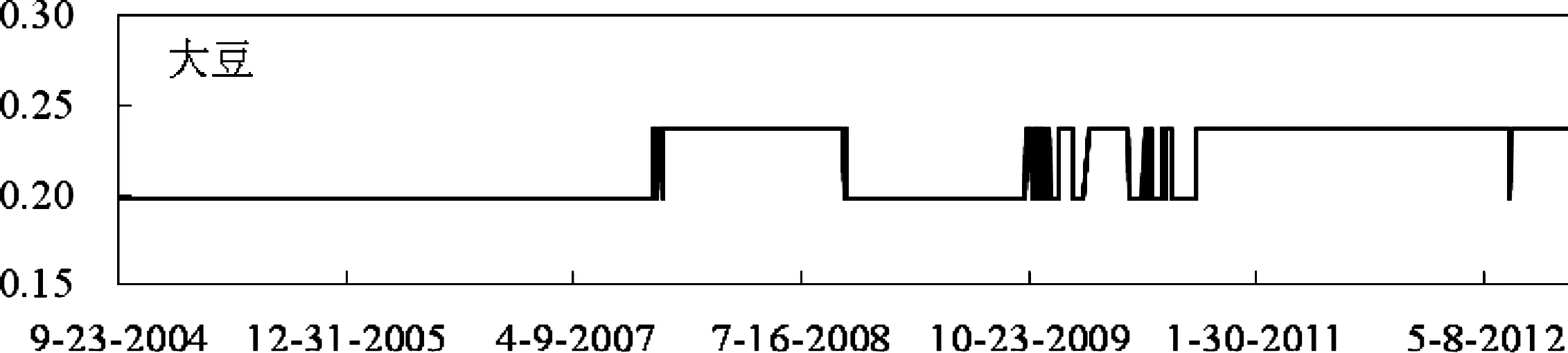

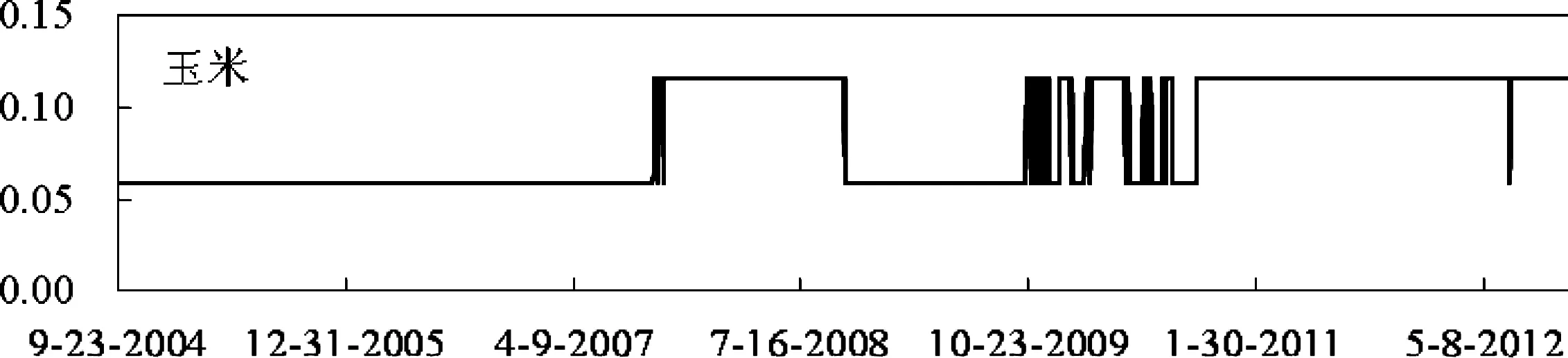

2.当转移变量为石油价格时(表5中各栏第二行Poil所对应部分,图3),从检验结果看,大豆、玉米和小麦与石油价格之间的相关性均在国际石油价格约为78美元/桶处发生了区制转移(分别是78.71美元/桶、78.86美元/桶和78.70美元/桶)。当石油价格小于78美元/桶时,石油价格与大豆、玉米、小麦之间价格的条件相关系数分别约为0.2、0.06、0.04,若石油价格大于78美元/桶时,石油与大豆、玉米、小麦价格之间的条件相关系数分别约为:0.23、0.12、0.06。这一结果表明两点:(1)当油价较低时,石油价格与各个粮食品种价格之间的相关性相对较低,而当油价较高时,石油价格与各粮食品种价格之间的相关性相对较高,即石油价格和粮食价格的相关性会随石油价格的上涨而增强,而随着石油价格的下跌而减弱。这一点也恰恰说明了对于2006年以来的粮食价格危机中,石油价格上涨以及由此导致的生物质能源扩张引致的对粮食需求急剧增加的冲击确实是引起粮食价格主要因素。因为,按照Doornbosch(2007)等人的研究,当石油价格较低时,生物质能源难以与石油相竞争,但如果石油价格高于生物能源生产的盈亏平衡点(70美元/桶),或者是在政府补贴使得生产生物能源有利可图时,大量的粮食就会被用来生产生物燃料[26];(2)三种粮食与石油价格之间条件相关系数发生区制性转移点前后变动幅度不一。大豆与石油价格的条件相关系数在变化前后绝对值均较高,但变化幅度很小;玉米与石油价格之间的条件相关系数在区制转移点前后由0.06上升到0.12,升幅在三种粮食品种中最大,这说明我国玉米却与国际市场一样,受石油价格上涨冲击最大;最后,小麦与石油价格的相关性在区制转移点前后均最小,即二者之间总体上呈现为弱相关性,不过,在转移点前后仍然表现出一定程度的增加,其原因在于,2006年以来随着玉米价格的快速飙升,短时间内在我国个别地区形成了玉米和小麦价格的倒挂,比如,在2007年6月至2008年9月和2011年5月至2012年10月两个阶段小麦价格均低于玉米价格,小麦被作为玉米替代原料被用来生产乙醇汽油和动物饲料,从而引起了对其需求增加。但由于小麦作为主粮,我国自给率较高,而且价格受到政府严格的管控,价格变化不大,因此总体上就表现出与石油价格具有较低的相关性。

图2 状态转移变量为时间的STCC-GARCH区制转移图

图3 状态转移变量为石油价格的STCC-GARCH区制转移图

3.当转移变量为石油价格收益率时(表5中各栏第三行Oil 所对应部分),3种粮食与石油价格的条件相关性发生区制转移的石油价格收益率临界点均向上接近于0,且大豆对应的临界点的石油价格收益率小于玉米对应的临界点的油价收益率,而玉米对应的临界点的收益率又小于小麦对应临界点的收益率。在临界点以上,3种粮食与石油价格之间的条件相关系数都比临界点以下的条件相关系数要大,其中,大豆价格与石油价格的条件相关系数在临界点两边都相对较大,但变化幅度很小;小麦价格与油价波动相关性系数在临界点两边的值都很小,但变化幅度较大。玉米价格与石油价格的条件相关系数在临界点两端的变化幅度相对较大。这说明,当石油价格向上变化也就是油价上涨时,3种粮食价格与石油价格的相关性都会增强;而当油价下跌时,相关性则会减弱,而大豆价格与石油价格的相关性对油价收益率变动也相对不敏感。这一结论与前面的分析基本相同。

(二)DSTCC-MGARCH模型的条件相关系数估计结果

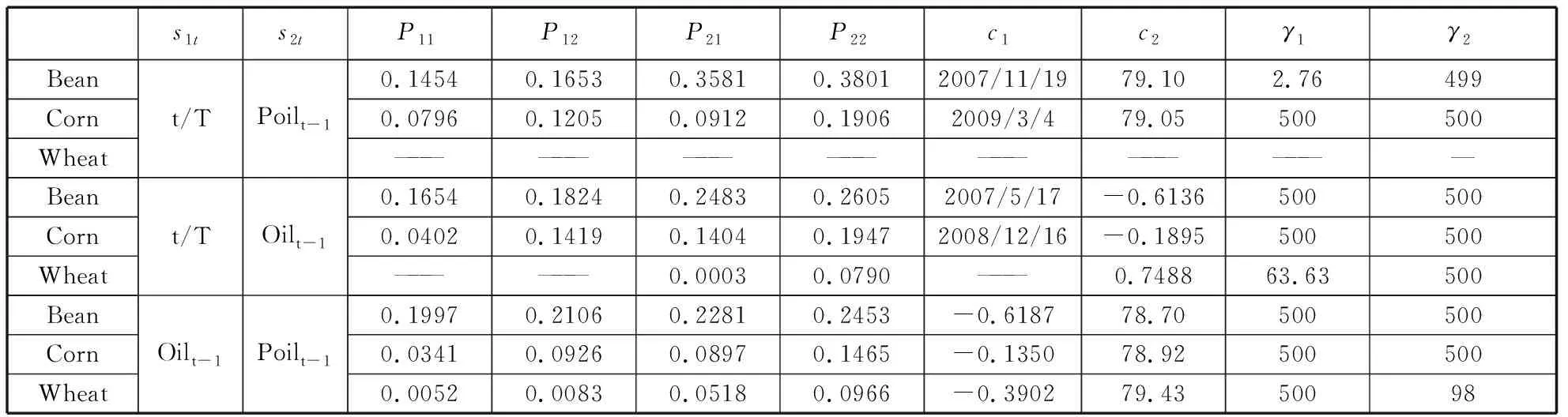

下面我们进一步利用双状态转移条件相关多元GARCH模型做进一步研究,表6给出了对DSTCC-MGARCH模型进行估计结果,从表中可以看出:

1.当双状态转移变量(S1t和S2t)分别为时间趋势和石油价格时(表6第一栏),检验发现,时间趋势变动和石油价格水平对小麦和石油的价格条件相关系数没有影响。而大豆与石油价格相关性对时间趋势和石油价格变动均有所反应,表现为在2007年11月发生了区制转移现象,此时点之后大豆与石油价格相关性有所提高。同样,在国际石油为79.1美元/桶价格点之后,大豆与石油价格相关系数也有所增大,不过相对于时间趋势,石油价格与大豆价格之间的相关性对石油价格水平的变动略显不敏感;而作为我国生物燃料主要原料的玉米与石油价格之间的相关性,既受时间变动也受国际石油价格水平变化的影响,检验发现,玉米与国际石油价格间的相关系数在2009年3月这个时间点处发生了区制转移现象,在该时点前后,相关系数大约从0.08变为0.12。此外,在对应国际油价为79.05美元/桶处玉米与石油价格相关系数也发生了显著的变化,相关系数约从0.1变为0.2,增幅近一倍,这说明相对于时间趋势变化,玉米与石油价格的相关性受石油价格冲击影响更大,在区制转移点之后二者价格走势的关联性和趋同性明显提高,这可能正是由于随着油价持续高涨,引致对玉米的需求迅速增加的结果,也说明了生物燃料产能的扩张使石油与玉米价格联动更加紧密,粮食能源化属性增强。

表6 双平滑转移条件相关DSTCC-MGARCH模型的估计

2.若双状态转移变量为时间趋势和石油价格收益率(表6第二栏),检验发现,时间变量对小麦与石油价格的相关性无显著影响,但对石油价格收益率却有一定反应,对应的石油价格收益率的临界点约为0.75%,相关系数则约从0变为0.08,即当石油价格以一定幅度上涨时,相关性会稍微增强,而油价上涨较小或者负增长时,表现为较弱的相关性;大豆和石油价格的相关性整体表现较高,但其对油价收益率的变动和时间变动相对都不很敏感,表现为2007年中期前后相关系数虽有所提高,相关系数分别从0.17增加为0.18和由0.25变为0.26,变动幅度不大;而玉米价格与石油价格的相关性在2008年底前后发生了较明显的变化,2008年末期以前,当石油价格收益率大于-0.18%时,相关系数由0.04变为0.14,增幅较大,而在2008年以后,当石油价格收益率大于-0.18%时,相关系数约从0.14变为0.19,其相关系数尽管总体很大,但变动幅度却不大。这是因为2008年中期国际石油价格在达到阶段高点之后,由于受国际金融危机的影响在短期内发生了大幅下挫,直到2009年初才再次攀升,然而经历了2006以来国际粮食价格危机的影响,玉米的能源属性已经得到了加强,近年来国际市场石油价格尽管处于一个相对的高位,但价格变化较平稳,体现在玉米和石油价格之间的条件相关系数上则表现为相关性很高,但变动幅度变得温和。

3.若双状态转移变量为石油价格水平和石油价格收益率(表6第三栏),检验发现,小麦与石油价格的相关性对油价变动不敏感,但是当油价收益率超过门槛值之后,相关性会有所增强,但总体来说,相关性都表现得较弱。大豆、玉米与石油价格的相关性与前面的检验结果基本类似,其中,大豆与石油价格的相关性绝对值很高,但对石油价格及石油价格收益率的变动其相关系数增幅不大。玉米与石油价格的相关性对石油价格水平和价格收益率变动均较为敏感,尤其是随着国际石油价格上涨超过临界值78美元/桶时尤为明显,此外,当石油价格超过临界值时,石油价格与玉米价格间的相关性系数增幅对价格收益率变动与该相关系数对石油价格变化相比较,前者比后者变化更大,这说明石油价格与玉米价格的联动性随石油价格涨幅增加更为显著。

(三)对实证结果的讨论

通过上述实证检验,不论是采用单平滑转移还是双平滑转移条件相关多元GARCH模型进行检验,总体而言,在三种粮食品种中,大豆、玉米价格与石油价格间的相关系数均具有显著的区制转移特征。在区制转移点(时间点、价格点)前后,大豆价格与石油价格间的相关系数总体均较高,区制转移前后相关系数增幅不大,这表明在整个样本期,大豆与石油价格走势相关度较高,价格间变动的趋同性很强;玉米价格与石油价格之间的相关系数在区制转移点前较低,但在区制转移点之后相关系数显著的增加,其增幅远远超过大豆,这表明玉米在区制点之前与石油价格的关联度和价格运动协同性不高,但在区制转移点之后,二者之间的价格变得更加密切,价格走势协同性明显提高,这同时也说明我国玉米价格受国际石油价格上涨冲击最大;而小麦价格与石油价格之间相关系数总体较小,而且对时间趋势变化基本上没有表现出区制转移,表现为弱相关性。但对应于约78美元/桶的石油价格、以及石油价格收益率变动的临界值前后,其与石油价格之间的相关性均有所增加。

对于上述检验结果,本文认为玉米之所以受到国际石油价格冲击最大,除了受石油价格上涨引起的成本冲击外,最重要的原因就是由于石油价格上涨引起包括生物质能源产能迅速扩张进而引致对玉米需求的急剧增加。因为,包括美国和我国在内,生产乙醇汽油的主要原料就是玉米,在石油价格较低时,该燃料乙醇产业很难有竞争力,但是一旦石油价格上涨到一定程度使得生物质能源价格超过其盈亏平衡点,再加之国家补贴政策(车用乙醇补贴1880元/吨),就会极大地刺激主要乙醇汽油厂家产能的扩张,这一点在2006年以来的国际粮食价格危机中表现的淋漓尽致。比如,按照每吨乙醇汽油需要消耗3.3吨玉米的口径来计算,2006年与2005年相比,乙醇汽油消耗的玉米量就迅速增加了2.5倍,并一跃成为世界乙醇燃料第三大生产国(其它为美国和巴西),而2006年与2002年相比,乙醇汽油所消耗玉米量则增加了近20倍。燃料乙醇对玉米需求的急剧增加,势必导致价格的快速上升,从而表现为在区制转移点或临界值前后,石油价格与玉米价格的相关系数发生的区制性转变,其相关系数增幅巨大;

对大豆而言,由于大豆是生产生物柴油的主要原料,尤其是在欧洲,其生产的生物柴油的主要原料就是大豆和菜籽,因而国际大豆与国际原油之间的价格相关性本身就很高。而我国大豆主要靠进口,尤其是2006年国际粮食危机以来,大豆进口量连年攀升,对外依存度持续增大,仅从2013年数据来看,我国大豆进口量就达到6340万吨,对外依存度超过80%,其价格基本上与国际接轨,因此大豆价格与石油价格的联动性与国际市场相类似,表现为在区制转移点或临界值前后相关系数均较高。但我国基本上不使用大豆生产生物燃料,因而大豆价格受石油价格上涨冲击的影响有限,在区制转移点前后条件相关系数变化不大;

而小麦价格与石油价格的相关系数总体上对石油价格冲击不敏感,这说明我国小麦价格受石油冲击很小,但当石油价格达到78美元/桶或石油价格收益率超过临界值之后,相关性会有所增强,我们认为这主要是由于玉米价格上涨引起短期替代效应和比价效应所致。2006年以来随着玉米价格的快速飙升,在我国个别时段形成了玉米和小麦价格的倒挂,导致了小麦被作为玉米替代原料,从而引起供需失衡,价格上升。但由于小麦作为主粮,我国自给率较高,且价格受到政府严格的管控,价格仅呈现温和上涨,因此总体上就表现出与石油价格具有较低的相关性。

五、结论与启示

国际石油价格上涨冲击不仅是近年来影响世界粮食市场价格的重要因素,同时也对我国粮食价格的稳定带来了一定的冲击。我国作为粮食消费大国,在国内粮食供需紧平衡愈发严峻的情况下,粮食价格稳定和供给安全不仅关乎到人们的吃饭问题,更关系到社会的安定。在粮食能源化趋势日趋显化的今天,国际石油价格已然成为了粮食价格最重要的指示器。研究清楚石油价格对不同粮食品种价格的影响不仅可以为提前预判粮食市场变化提供依据,而且也是制定稳定国内粮食价格政策必须面对的问题。与以往文献中大多数学者使用的VAR 模型以及在此基础上建立的协整检验、误差修正模型等不变参数研究方法不同,本文采用了新近提出的单平滑转移条件相关多元GARCH模型(STCC-MGARCH模型)和双平滑转移条件相关多元GARCH模型(DSTCC-MGARCH模型),以国内大豆、玉米、小麦的日交易数据,实证考察了国际粮食价格与我国主要粮食品种价格之间的区制相关性,并依此考察国际石油价格变化对我国不同粮食品种的影响,研究发现:

采用单平滑转移和双平滑转移条件相关多元GARCH模型的检验结果均表明,在所选的三种粮食品种中,石油价格上涨对我国大豆、玉米价格都带来了一定的冲击,表现为大豆、玉米价格与石油价格间的条件相关系数在区制转移点或临界值处发生了明显的增加特征,这说明这两个粮食品种与石油价格走势的协同性明显提高,与石油关系更加密切,但相比较而言,在区制转移点(或临界值)前后,大豆价格与石油价格间的条件相关系数总体均较高,前后之间相关系数增幅不大;玉米价格与石油价格之间的条件相关系数在区制转移点前较低,但在区制转移点之后发生了显著的增加,其增幅远远超过大豆,这说明我国玉米价格受国际石油价格上涨冲击最大,玉米的能源化特征最为明显;而小麦价格与石油价格之间的相关系数总体很小,其与石油价格的相关性在区制转移点(或临界值)前后仅有微弱的增加,受石油价格冲击的直接影响不大。

此外,本文一个重要发现是以石油价格作为状态转移变量时,其对应区制转移点所对应的国际石油价格约为78美元/桶,该区制转移点可以视为我国乙醇汽油生产的盈亏平衡点。只要是国际原油价格超过该价格,我国乙醇汽油的产能就存在扩张的经济动因,生产厂家就会产生扩大产能的冲动。国外学者Doornbosch的研究表明,美国乙醇汽油生产的盈亏平衡点对应的国际原油价格为70美元/桶,而我国高于该价格也在情理之中,因为美国是实际最大的玉米生产国和出口国,玉米具有价格优势,同时加之技术优势,因此其乙醇汽油生产的盈亏平衡点低并不难理解。把握乙醇汽油生产的盈亏平衡点十分重要,因为只有石油价格上涨带动了整个能源价格的上升,使乙醇汽油等生物能源价格超过了其盈亏平衡点,石油价格上涨对粮食价格冲击的间接机制,即引致需求才能发生作用,因此掌握乙醇汽油的盈亏平衡点事实上也就可以从一个侧面把握粮食市场需求以及价格情况。

最后,基于本文的实证检验和国家粮食安全的角度看,在本轮国际粮食价格中,我国粮食价格总体上保持了平稳的态势,但是玉米受到石油价格上涨冲击最大,这一点应该有所警惕。因为,尽管玉米作为食用粮的地位已经有所下降,其更多地用于工业用途和动物饲料,但是玉米市场价格的波动会直接通过成本因素传导到其它商品的价格中,包括肉、鸡、蛋、鱼等农副产品。此外,它还可以挤占效应或替代效应影响其它粮食作物的产量和价格,如近年来在我国玉米价格持续高企的情况下,由于种植玉米收益更高,导致了在黄淮、东北、西南地区出现将豆类的种植耕地转向种植玉米的现象。同样,在工业用途中,由于在个别时段出现了小麦与玉米价格的倒挂,小麦被用作玉米的替代原料情况也时有发生。这事实上都直接或间接地引致了“与人争粮”、“与粮争地”的问题。从目前看,我国生产生物质燃料利用玉米生产燃料乙醇技术最成熟,也最经济,但着眼于国家粮食安全,利用玉米生产燃料乙醇的产能大幅扩张已不具合理性,发展非粮食生物能源可能是必由之路。而在政策扶持导向上,应由过去几年前大力发展玉米乙醇,转向支持发展以木薯、甘薯、甜高粱等非粮作物制乙醇,并且积极推进纤维素制乙醇的试点工作。

参考文献:

[1]BAFFES J.Oil spills on other commodities[J].Resources Policy,2007(32):126-134.

[2]CHEN S,KUO H,CHEN C.Modeling the relationship between the oil price and global food prices[J].Applied Energy,2010,87:2517-2525.

[3]MITCHELL D.A note on rising food prices[R].Policy Research Working Paper,2008,No.4682,The World Bank,Washington DC.

[4]LIPSKY J.Commodity prices and global inflation[R].New York:Council on Foreign Relations,2008.

[5]NAZLIOGLU S,SOYTAS U.World oil prices and agricultural commodity prices:Evidence from an emerging market[J].Energy Economics,2011,33:488-496.

[6]CAMPICHE J,BRYANT H,RICHARDSON J,et al.Examining the evolving correspondence between petroleum prices and agricultural commodity prices[R]. American Agricultural Economics Association Annual Meeting,Portland,OR, 2007,July 29-August 1.

[7]SAGHAIAN S H.The impact of the oil sector on commodity prices:Correlation or causation?[J].Journal of Agricultural and Applied Economics,2010,42:477-485.

[8]SERRA T.Volatility spillovers between food and energy markets:A semiparametric approach[J].Energy Economics,2011,33:1155-1164.

[9]CHANG T H, SU H M.The substitutive effect of biofuels on fossil fuels in the lower and higher crude oil price periods[J].Energy,2010,35:2807-2813.

[10]CHA K S, BAE J H.Dynamic impacts of high oil prices on the bioethanol and feedstock markets[J].Energy Policy,2011,39:753-760.

[11]YU T E,BESSLER D A, FULLER S.Cointegration and causality analysis of world vegetable oil and crude oil prices[R]//Proceedings of the American Agricultural Economics Association Annual Meeting.LongBeach,California,2006,July 23-26.

[12]ZHANG Z,LOHR L,ESCALANTE C,et al. Food versus fuel:what do prices tell us?[J].Energy Policy,2010,38:445-451.

[13]QIU C,COLSON G,ESCALANTE C,et al.Considering macroeconomic indicators in the food before fuel nexus[J].Energy Economics.2012,34:2021-2028.

[14]BUSSE S,BRÜMMER B, IHLE R.Investigating rapeseed price volatilities in the course of the food crisis[R].50st Annual Conference of the German Association of Agricultural Economists,Braunschweig,Germany,2010,September 29.

[15]DU X, MCPHAIL L.Inside the black box:The rice linkage and transmission between energy and agricultural markets[J].Energy Journal,2012,33:171-194.

[16]SILVENNOINEN A, THORP S.Financialization,crisis and commodity correlation dynamics[J].Journal of International Financial Markets,Institutions & Money,2013(24):42-65.

[17]黄季焜,杨 军,仇焕广,等.本轮粮食价格的大起大落:主要原因及未来趋势[J].管理世界,2009 (1):72-78.

[18]杨志海,王雨濛,张勇民.粮食价格与石油价格的短期动态关系与长期均衡[J].农业技术经济,2012 (10):31-39.

[19]卢福财,何文章.世界原油价格波动对我国农产品价格影响实证分析[J].软科学,2013 (4):45-53.

[20]潘慧峰.全球主要石油市场间的信息溢出效应分析[J].科学决策,2011, 2):9-37.

[21]董秀良,胡 淳,潘丽凤.基于Markov 区制转移模型的财政政策通胀效应检验[J].科学决策,2013 (5):1-14.

[22]赵学雷,艾永芳.基于Copula-GARCH的金融市场时变相关性分析[J].科学决策,2010 (6):58-63.

[23]BOLLERSLEV T.Modelling the coherence in short-run nominal exchange rates:A multivariate generalized ARCH model[J].Review of Economics and Statistics,1990,72:498-505.

[24]SILVENNOINEN A, TERSVIRTA T.Multivariate autoregressive conditional heteroskedasticity with smooth transitions in conditional correlations[R].SSE/EFI Working Paper Series in Economics and Finance,2005 No.577.

[25]SILVENNOINEN A,TERSVIRTA T.Modeling multivariate autoregressive conditional heteroskedasticity with the double smooth transition conditional correlation GARCH Model[J].Journal of Financial Econometrics,2009(7):373-411.

[26]DOORNBOSCH R, STEENBLIK R.Biofuels:Is the cure worse than the disease? OECD round table on sustainable development[J].Paris,2007(September ):11-12.

猜你喜欢

今日农业(2022年16期)2022-11-09

中国化肥信息(2022年5期)2022-08-30

今日农业(2021年20期)2021-11-26

今日农业(2021年14期)2021-10-14

今日农业(2020年20期)2020-12-15

今日农业(2020年18期)2020-10-27

今日农业(2019年14期)2019-01-04

中国汽车界(2016年1期)2016-07-18

现代经济信息(2016年12期)2016-07-11

中国石油大学学报(社会科学版)(2015年4期)2015-07-27