地方政府性债务使用效率测评与空间外溢效应

——基于三阶段DEA模型和空间计量的研究

2014-08-22 07:05洪源秦玉奇杨司键

中国软科学 2014年10期

洪源,秦玉奇,杨司键

(1.湖南大学 经济与贸易学院,湖南 长沙 410006;2.财政部 财政科学研究所,北京 100142)

一、引言

2013年12月30日,审计署公布了在全国范围内开展的政府性债务审计结果,审计结果显示,截至2013年6月底,地方政府性债务总额近18万亿元。地方政府性债务快速增长给国家财政和经济安全带来了严峻而紧迫的挑战。在此背景之下,中共十八届三中全会提出“建立规范合理的中央和地方政府债务管理及风险预警机制”。随后在财政部提交全国人大的2014年财政预算报告中,明确要全面动态监控地方政府性债务,并提出了进一步加强地方政府性债务管理的多项举措。这说明地方政府性债务问题已引起国家决策层的高度关注,成为国家宏观管理及发展战略中急需解决的重要和关键性问题。

从地方政府性债务的运行规律来看,地方政府性债务是一个循环过程,包括“借债—使用—偿还—借债”多个环节,而要使这个循环可持续,“使用”这个环节是最关键的。任何融资形成的负债,都是为了使用,不存在为融资而融资,为借债而借债的情况。可以说,债务使用的绩效体现未来的整体偿债能力,反映未来偿债的确定性程度,从而表明地方政府性债务风险的状况。因此,我国防控地方政府性债务风险的重点应从债务本身转移到债务使用的绩效评价上来(刘尚希,2014)[1]。如何系统开展地方政府性债务的使用绩效评价及优化分析,对于切实加强我国地方政府性债务管理,有效控制和化解地方政府性债务风险都具有重大的现实意义。

从目前对于地方政府性债务的使用绩效研究情况来看,专门的研究成果并不多见。考燕鸣等(2009)[2]基于投入产出理论,在构建了地方政府性债务资金绩效评价指标体系基础上,运用主成分分析法,对我国K省13个市的地方政府性债务资金的使用绩效进行实证评价。金荣学(2013)[3]以平衡积分卡为依据,在构建地方政府性债务使用绩效评价指标体系基础上,运用层次分析法来开展地方政府性债务的使用绩效评价。上述研究在开展地方政府性债务使用绩效的评价中更多地侧重于选取一些定性评价指标,评价方法上也多采用主观性较强的专家评分法或层次分析法,较少使用科学规范的定量评价方法,故难以对地方政府性债务使用绩效进行客观的定量评价和分析。鉴于我国地方政府性债务资金投向主要是公共投资领域,同时其资金的偿还来源最终来自于公共财政资金,故从本质上来看,地方政府性债务资金是属于公共财政资金的范畴。对于公共财政资金的使用绩效评价,目前已有文献主要从效率导向出发,运用数据包络分析(DEA)技术来开展财政资金使用效率的定量测度和评价。陈诗一和张军(2008)[4]、王宝顺和刘京焕(2011)[5]、高学武和张丹(2013)[6]等先后利用DEA-Tobit两步法、DEA-Malmquist指数法以及修正DEA两步法对地方政府财政资金效率进行了测算和影响因素分析。上述研究为我们从效率的视角来定量考察地方政府性债务的使用绩效提供了新的思路。但是,在具体效率测评方法上,上述研究所采用的传统或修正的DEA方法(无论是一阶段DEA法还是二阶段DEA-Tobit法)在处理效率的外部环境影响因素上具有很大局限性,存在着无法排除环境因素和随机因素对效率影响的问题。

近期我国各级政府已相继出台了开展政府性债务绩效评价的有关规定,显然,当前对于地方政府性债务使用绩效的评价和优化的研究已明显滞后于实践部门的需要。综合当前研究成果与不足,本文试图从效率的视角出发,对地方政府性债务的使用绩效开展定量评价和优化分析。在具体的效率测评方法上,通过运用三阶段DEA模型,将影响地方政府性债务使用效率的外部环境因素有效剥离,从而测算出更为准确的地方政府性债务的真实使用效率。与此同时,鉴于地方政府性债务项目大多具有公共性和外部性的特点,辖区之间的地方政府性债务活动往往具有较强的空间联系,因此,本文进一步将地方政府性债务的使用效率优化问题置于空间分析框架下来考察,具体借助空间计量分析方法来开展地方政府性债务使用效率的空间外溢效应及影响机制的实证分析,以期从空间视角探寻出的具有可操作性的地方政府性债务使用效率的优化路径。

二、地方政府性债务使用效率的测评

(一)效率测评方法的确立

在地方政府性债务使用效率的测评方法选择上,地方政府性债务资金的使用存在着“单投入、多产出”的特点,而DEA方法可以容易地处理多投入和多产出的情况,并且非参数DEA方法能够克服参数方法设定效率方程具体形式出现误差、效率测算的正确性受到函数形式影响等缺陷,使得其测算出来的相对效率可以更为客观全面地评估地方政府性债务使用绩效。因此,我们拟采用DEA方法来开展地方政府性债务使用效率测评。

由于传统的经典DEA方法只考虑到可控的投入因素,无法在测算效率值时将外部环境因素等不可控因素有效剥离,进而影响了效率测评的准确性。因而在传统DEA方法基础上,Fried等(2002)[7]提出了三阶段DEA法,这种方法是将DEA方法和随机前沿分析方法(SFA)结合起来的一种非参数方法,能够在一定程度上剔除环境变量和随机误差对效率值的影响,从而测度环境一致状态下决策单元的效率值,使得测算结果更加准确和真实。由于我国各地区在经济发展水平、社会环境以及政策环境状况上都具有很强的不均衡性,各地区的政府性债务使用效率显然会受到自身环境的影响。因此,我们将三阶段DEA法应用于地方政府性债务的效率测评中来,通过将影响地方政府性债务使用效率的外部环境因素有效剥离,以期获得真实、准确的地方政府性债务使用效率。具体来看,三阶段DEA测算效率的步骤为:

1.第一阶段:采用传统DEA方法测算决策单元的效率值

传统DEA模型由Charnes、Cooper和Rhodes[8]提出,简称CCR,旨在通过线形规划方法,将多个决策单元中最有效率的一个定义为技术前沿面,进而评价“多投入、多产出”模式下决策单元间的相对有效性。但该模型只能计算规模报酬不变境况下投入产出的效率值,这与实际情况显然相悖。Banker、Charnes和Cooper[9]在修正CCR 的基础上构建了BCC模型。BCC模型假设规模报酬可变,将技术效率(TE)分为纯技术效率(PTE)和规模效率(SE)。选取相应的投入产出指标,利用BCC模型可得出各决策单元的效率值和投入松弛变量。具体地,对于任一决策单元DMU0,对偶形式的BCC模型可以表示为:

目标函数:Min[θ-ε(eTs-+eTs+)]

其中λj≥0,i=1,2,…n;j=1,2,…m;r=1,2,…h,并且s-≥0,s+≥0

在式(1)中,n为决策单元的个数,m和h分别为投入和产出变量的个数,xij为投入要素,yir为产出要素,θ为决策单元DMU0的有效值,s+和s-分别为剩余变量和松弛比变量。若θ=1,且s+=s-,则决策单元DEA有效;若θ=1,且s+≠0,或s-≠0,则决策单元弱DEA有效,若θ〈1,则决策单元非DEA有效。

2.第二阶段:运用SFA模型调整投入变量数据

第一阶段DEA方法分析得出的效率值受三部分因素影响,即管理效率、环境因素和随机误差。为区别这三部分因素的影响,在第二阶段需构建如由第一阶段松弛变量与环境变量构成的SFA模型:

sik=fn(zk;δi)+vik+uiki=1,2,…,m;k=1,2,…,n

(2)

为了排除不可控因素的影响,最后根据估计的结果,利用式(4)对决策单元的投入松弛进行向上调整:

3.第三阶段:将调整后的投入变量数据重新代入传统DEA模型核算效率

(二)变量与数据

1.投入和产出变量的选取

DEA方法以决策单元的投入产出数据为衡量效率的基本要素,故开展地方政府性债务使用效率的测评需要选取相应的投入和产出变量。针对我国地方政府性债务项目使用和投向特点,在结合指标数据的可获得性和有效性基础上,投入和产出变量的选择如下:(1)在投入变量方面,我们选择各地区人均地方政府性债务额作为投入变量(元/人),用以反映地方政府性债务的投入情况;(2)在产出变量方面,根据审计署2011年第35号公告中对地方政府性债务的审计结果,我国地方政府性债务的主要投向领域为基础设施和公益性项目,其中,用于市政建设的债务资金占比为36.72%,用于交通运输的债务资金占比为24.89%,用于教科文卫的债务资金占比为9.54%,用于农林水利建设的债务资金占比为3.29%,用于这四个领域的总债务资金占比达到了74.44%。因此,我们选择了包括基础设施建设类和公益性项目类的两类指标作为产出变量。其中,基础设施建设类指标选择能够客观反映债务项目投向市政道路、公共交通等领域的综合产出情况的指标,主要包括各地区的人均城市道路面积(平方米/人)、人均城市建成区面积(平方公里/人)、人均公路里程(公里/人)等三类具体指标;公益性项目类指标选择能够全面涵盖债务项目投向公共卫生、义务教育以及农田水利工程等领域的综合产出情况指标,主要包括各地区的每万人中小学在校学生数、每万人卫生机构床位数以及人均农田有效灌溉面积(公顷/人)等三类具体指标。

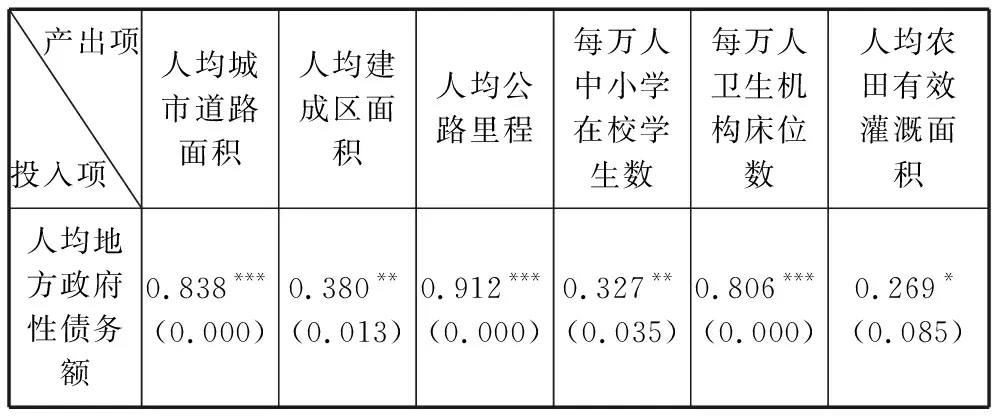

上述各投入与产出变量之间必须符合“同向相关性”假设,即当投入量增加时,与之相关的对应产出量不得减少,常用的方法是采用Pearson相关性检验方法对其进行检测。利用该方法对上述投入和产出项进行检验,Stata13.0计算结果如表1所示。由表1可看出,2010—2012年湖南14个市(州)的投入与产出变量之间相关系数均能在5%显著性水平下通过双尾检验,说明投入与产出变量高度相关,同时,相关系数的符号均为正,这充分说明该投入与产出变量符合模型所要求的“同向相关性”原则,选取的投入和产出变量具有合理性。

表1 2010—2012年湖南省14个市(州)投入与产出变量的Pearson相关系数

说明:***、**、*分别代表在1%、5%和10%的显著性水平下显著;括号中的数为检验的P值。

2.环境变量的选择

地方政府性债务资金的使用情况不仅受到债务运行内部系统影响,如债务资金来源、债务结构、债务管理等影响,还受到债务运行外部环境因素影响。具体来看,外部环境变量主要选择那些影响地方政府性债务资金的使用但不在样本主观可控范围内的因素。参考陈诗一和张军(2008)[4]以及唐齐鸣和王彪(2012)[11]将地方政府财政资金效率的外部环境影响因素分为经济、社会以及政策三个方面的做法,我们也从这三个方面来选取具体的影响地方政府性债务使用效率的外部环境变量。首先,在经济方面,选取人均GDP(元/人)来作为各地区的经济环境变量;其次,在社会方面,选取人口密度(人/平方公里)来作为各地区的社会环境变量;最后,在政策方面,选取与地方政府性债务资金需求密切相关的各地区投资率(全社会固定资产投资额/GDP,%)和政府基础设施投资倾向(全社会固定资产投资中的政府预算投资额/政府综合支出,%)来作为政策环境变量。

3.数据来源

根据审计署2013年第32号公告中对地方政府性债务的审计结果,在地方省、市、县、乡四级政府层级中,市级政府性债务额占整个地方政府性债务的比重最高,达43.51%,市级政府成为最大举债体。因此,本文将主要聚焦于市级政府性债务使用效率分析。鉴于目前我国地方政府性债务(特别是市级政府性债务)的数据尚未向社会公开,因此,从债务数据的可获得性和真实性考虑,本文选择了能够获得相关债务数据的2010—2012年湖南省14个地级市(州)为样本单元来开展债务效率测评实证分析。其中,各年各市(州)的政府性债务数据由湖南省财政厅金融与债务处提供,同时,按照财政部制定的《地方政府性债务报表》中有关地方政府性债务统计口径的规定,各年各市(州)的政府性债务额由政府负有偿还责任的直接债务额和隐性担保的或有债务额两部分共同组成。

对于其他产出变量和环境变量的数据,均来源于《湖南统计年鉴》(2011—2013年)和湖南统计信息网中发布的2010—2012年《湖南省各市州统计公报》。

(三)效率测评结果及分析

根据上述投入产出变量以及环境变量的样本数据,遵从三阶段DEA的效率测算步骤,我们可以对2010—2012年湖南省14个地级市(州)政府性债务使用效率进行测评。其中,第一和第三阶段采用DEAP2.1软件,第二阶段采用Frontier4.0软件。具体的计算步骤在此不再赘述,三个阶段的测算及分析结果如下:

1.第一阶段传统DEA效率测评结果及分析

运用传统DEA法中的BCC模型对样本地区政府性债务使用效率进行测评的结果如表2中左栏所示。在不剔除环境因素和随机误差的情况下,2010—2012年湖南省14个地级市(州)政府性债务的整体技术效率平均值为0.628,纯技术效率的均值为0.764,规模效率的均值为0.798。从整体来看,湖南省地方政府性债务使用效率较低,规模效率比技术效率更接近效率前沿面,这从某种程度上说明了代表纯技术效率的地方政府性债务运作和管理水平对地方政府性债务整体使用效率提升的制约作用很大。在湖南省14个市(州)中,处于湘北地区的岳阳市和湘中地区的衡阳市的效率值为1,处于效率前沿面;而经济较为落后的湘西地区的怀化市、张家界市、湘西自治州效率较低,技术效率值都没达到0.5。值得注意的是,湘东经济发达地区的长沙市的纯技术效率为1、株洲市和湘潭市的纯技术效率也分别达到0.836和0.812,说明这三个市的地方政府性债务使用效率低下,主要是规模效率低下造成的;而郴州市、永州市、邵阳市、娄底市、益阳市、常德市的规模效率都在0.85以上,说明债务资金运作和管理水平落后导致的纯技术效率低下是造成它们债务使用效率低下的主要因素。

表2 地方政府性债务的第一阶段和第三阶段DEA效率测评结果

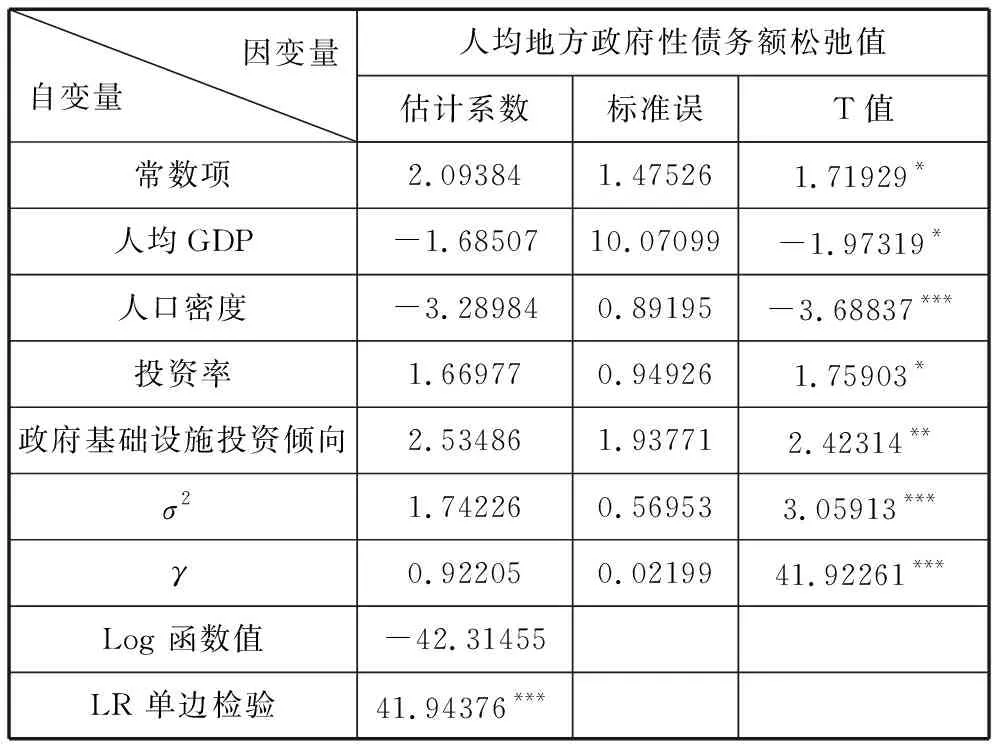

2.第二阶段SFA模型估计结果及分析

运用式(2)所示的SFA模型估算前面设置的4个环境变量对第一阶段得出的各决策单元中以人均地方政府性债务额松弛值代表的投入冗余变量的影响,具体的模型估计结果如表3所示。

由表3可知,模型的LR单边检验通过了1%的显著性检验,说明第二阶段的SFA分析是非常有必要的。模型σ2和γ值均通过了1%的显著性,表明与随机误差相比,地方政府性债务运行的外部环境因素的影响更为重要。模型中各环境变量均通过了至少10%的显著性检验,说明模型变量选取较为合理,并且各环境变量对投入冗余变量均有较显著地影响。具体而言:(1)代表经济环境的人均GDP变量对投入冗余变量的回归系数为负,且通过了10%的显著性检验,这说明经济发展可以较显著地减少投入冗余。这和Afonso和Femandes (2008)[12]的研究发现一样,他们认为收入水平较高的居民能施加更大压力促使地方政府以更有效率的方式来提供公共物品和服务。因此,发达地区的地方政府性债务资金使用效率相对更高。(2)代表社会环境的人口密度变量对投入冗余变量的回归系数也为负,且通过了1%的显著性检验,这说明一个地方的人口密度越大,地方政府性债务的规模经济效应就越明显,地方政府运用债务资金开展基础设施以及公益性项目的效率就越高。这与Grossman(1999)[13]、陈诗一和张军(2008)[4]的相关研究结论相一致。(3)代表政策环境的投资率变量和政府基础设施投资倾向变量对投入冗余变量的回归系数都为正,其中前者通过了10%的显著性检验,后者通过了5%的显著性检验。这说明在在我国当前分税制体制所导致的地方政府财政收支缺口的巨大压力背景下,地方政府开展基础设施投资的倾向越高、对于投资资金需求越强烈,则越缺乏对于地方政府性债务资金的有效监管,越容易在地方政府性债务资金使用过程中出现挪用和浪费的情况,从而导致地方政府性债务资金使用效率低下。

上述结果表明,各外部环境变量对于决策单元有着不同的影响,如果不控制这些环境因素,极有可能造成最终效率估计结果的偏差。因此,接下来我们应用式(3)和式(4)对投入变量进行调整,使所有地方政府处于相同的环境之中,进而剔除环境因素的影响,考察其真实的债务使用效率。

表3 SFA模型回归估计结果

3.第三阶段调整后的DEA效率测评结果及分析

将第二阶段调整后的决策单元投入值替换原始投入数据,再次利用BCC模型进行效率测评。表2右栏显示了第三阶段样本地区在同质环境下的政府性债务使用效率水平。对比第一阶段的效率测评情况可知,测评的地方政府性债务使用效率发生了较大变化。具体结果如下:(1)湖南省14个地级市(州)政府性债务的整体技术效率均值由0.628提升至0.667,纯技术效率的均值由0.764提升至0.791,规模效率的均值由0.798提升至0.83。说明剔除外部环境和随机因素影响后,地方政府性债务使用效率有较大程度提高。(2)调整后,处于技术效率前沿面的市仍然为2个,其中,湘中地区的衡阳市调整前后都处于效率前沿面,说明该市的债务使用效率确实较好;和第一阶段相比,湘中地区的邵阳市升至效率前沿,表明该市在剔除因素的同质环境下债务使用效率是高效的。湘北地区的岳阳市退出了效率前沿,表明其之前的高效并不能真实反映其债务使用水平。(3)分区域来看,调整后的湘中地区的益阳市、娄底市、邵阳市以及湘西地区的怀化市、张家界市和湘西自治州的平均技术效率都有较明显提升,这说明这些地区之前较低的技术效率水平确实与不利的外部环境;湘南地区的郴州市、永州市以及湘北地区的常德市、岳阳市的平均技术效率都有明显下降,这说明调整前的效率并不能反映出这些地区真实的债务使用水平,而是较好的外部环境或运气造成的效率虚高。

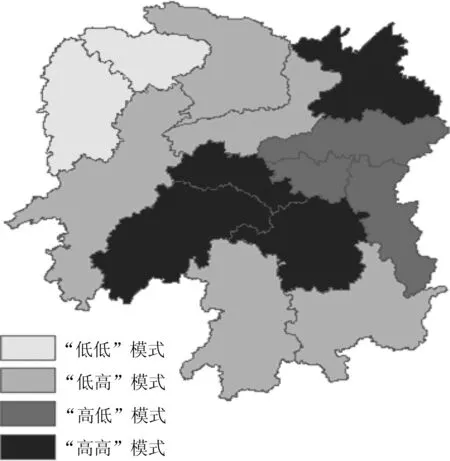

因为第三阶段所测算的效率值更加客观和真实,为了进一步寻找提升地方政府性债务使用效率的方向,我们在第三阶段测算的效率值基础上,以纯技术效率和规模效率值0.8为临界点,将湖南省14个市(州)的债务使用效率划分为如图1所示的4种模式。其中,第一种模式为“双高”模式,此模式包括衡阳市、邵阳市、娄底市以及岳阳市。此模式下的各市纯技术效率和规模效率均较高,效率改进空间较少。第二种模式为“高低”模式,此模式主要包括湘中地区的长沙市、株洲市以及湘潭市,此模式下的各市纯技术效率平均值为0.941,而规模效率平均值仅为0.696。适当扩大举债规模,加大债务资金对基础设施以及民生项目的投入是该地区提升债务使用效率的重点。第三种模式为“低高”模式,此模式包括常德市、益阳市、郴州市、永州市以及怀化市,这些地区的规模效率均高于0.8,但纯技术效率都明显偏低,这些地区今后债务使用效率提升应主要依靠纯技术效率的提高,即从加强债务管理和债务运作制度创新方向转变。第四种模式为“低低”模式,此模式包括湘西地区的张家界市和湘西自治州,这些地区纯技术效率和规模效率都较低,今后两者都需要改进,但由于目前该模式下的纯技术效率更低,因此如何进一步加强债务资金运作和管理应该是当务之急。

图1 湖南地方政府性债务使用效率模式分类

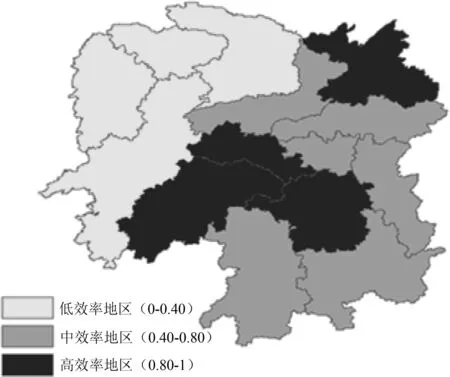

最后,通过考察第三阶段样本地区债务使用效率的区域分布情况,我们还可以对地方政府性债务使用效率是否具有空间相关性做一个较为直观的判断。从图2可以看出,湖南省各市(州)政府性债务使用效率具有较强的空间相关性,即地方政府性债务使用效率具有显著的空间外溢的特性。显然,在地方政府性债务使用效率的优化分析中,如果不考虑上述债务效率的空间特征,缺乏对地方政府性债务使用效率的空间外溢效应及影响机制的全面了解,是无法得出符合实际的可操作性结论的。因此,在下文中,我们需要进一步对地方政府性债务使用效率的空间外溢效应开展深入分析。

图2 湖南地方政府性债务使用效率区域分布

三、地方政府性债务使用效率的空间外溢效应分析

从现实来看,我国地方政府性债务项目大都具有公共性、外部性以及关联性的特点,因而辖区之间的债务活动往往具有较强的空间联系,这也意味着空间上相邻的其他地区债务使用效率有可能会对本地区债务使用效率产生空间外溢影响。与此同时,在存在地区间合作与竞争、区域资源流动的情况下,影响本地区债务使用效率的各类因素,如经济社会环境因素、政策性因素、债务管理因素等也有可能对空间上相邻地区的债务使用效率产生空间外溢影响。在将前面测算得出的债务使用效率值作为被解释变量的基础上,下面我们将通过构建空间计量模型,对地方政府性债务使用效率的空间外溢效应及影响机制进行实证检验和分析,以期探寻出优化地方政府性债务使用效率的可行路径和措施。

(一)空间计量模型的构建

空间计量经济学的概念最早是由 Paelinck 在1974 年提出的,此后经过众多学者的不断丰富,Anselin(1988)[14]将经典计量经济学中忽略的空间因素纳入模型中,逐渐形成了较为完整的研究体系。空间计量模型的基本模型包括空间滞后模型(SAR 模型)、空间误差模型(SEM 模型)、空间杜宾模型(SDM 模型)等。在此,我们根据前述的地方政府性债务使用效率空间外溢效应可能路径,以空间滞后模型和空间杜宾模型为基础,设定了如下实证分析所需的空间面板基本分析模型:

TEit=α0+δWTEit+β1ECONit+β2SOCIit+

β3POLIit+β4MANAit+μit

(5)

TEit=α0+δWTEit+β1ECONit+β2SOCIit+

β3POLIit+β4MANAit+θ1WECONit+

θ2WSOCIit+θ3WPOLIit+θ4WMANAit+φit

(6)

在式(5)所示的空间面板滞后模型(SAR)中,被解释变量TEit代表i地区t年的地方政府性债务使用效率值(由前面三阶段DEA测算结果中的样本地区技术效率来表示)。解释变量中W代表以地理特征或者社会经济特征设置的n×n阶空间权重矩阵,WTEit代表空间滞后变量,ECONit代表影响债务使用效率的经济环境类变量,SOCIit代表影响债务使用效率的社会环境类变量,POLIit代表影响债务使用效率的政策环境类变量,MANAit代表影响债务使用效率的债务内部管理类变量。在空间面板滞后模型的估计系数中,β1、β2、β3以及β4分别表示本地区的经济环境、社会环境、政策环境以及债务管理因素对于本地区政府性债务使用效率的影响程度。而δ则表示空间上相邻的其他地区债务使用效率对于本地区债务使用效率的空间外溢影响程度。

Lesage和Pace(2009)[15]指出,一个区域的自变量发生变化,不仅影响该区域的因变量,还可能影响其他地区的因变量。因此,在式(6)所示的空间面板杜宾滞后模型(SDM)中,相对于SAR模型,新增了WEconit、WSOCIit、WPOLIit以及WMANAit等四项空间解释变量,四项空间解释变量的估计系数θ1、θ2、θ3以及θ4则对应代表了空间上相邻的其他地区的经济环境、社会环境、政策环境以及债务管理因素对于本地区的政府性债务使用效率的空间外溢影响程度。

(二)变量选取与数据来源

首先,为了综合测度地方政府性债务使用效率的空间外溢效应,对于前面构建的空间计量模型式(5)和式(6)中的空间权重矩阵W的设置,我们分别以地理特征和经济特征两个角度建立包括邻接标准和经济距离在内的空间权重矩阵,以更为准确地把握债务使用效率的空间外溢效应(洪源等,2014)[16]。其中,邻接标准空间权重矩阵是指按照邻近地理标准来设置空间权重矩阵,即如果两个1在地理上相邻,则相应的权重为1,否则为0。经济距离空间权重矩阵的形式则如式(7)所示:

其次,对于空间计量模型式(5)和式(6)中具体解释变量的选取,结合前面SFA模型中的外部环境变量的选取思路,我们以各地区人均GDP(pgdpit)来具体代表经济环境类因素ECONit,以人口密度(pdenit)来代表社会环境类因素SOCIit,以投资率(investit)和政府基础设施投资倾向(govinit)来共同代表政策环境类因素POLIit。在此基础上,我们进一步选取了担保债务占比(地方政府担保债务额/地方政府性债务总额,grantit)、债券类债务占比(地方政府债券类债务额/地方政府性债务总额,bondit)、土地出让收入占比(地方政府土地出让金收入/地方政府综合财力,landit)来共同代表地方政府债务管理类因素,三者从地方政府性债务的透明度、规范度以及偿债来源等三个角度反映了债务的管理情况。

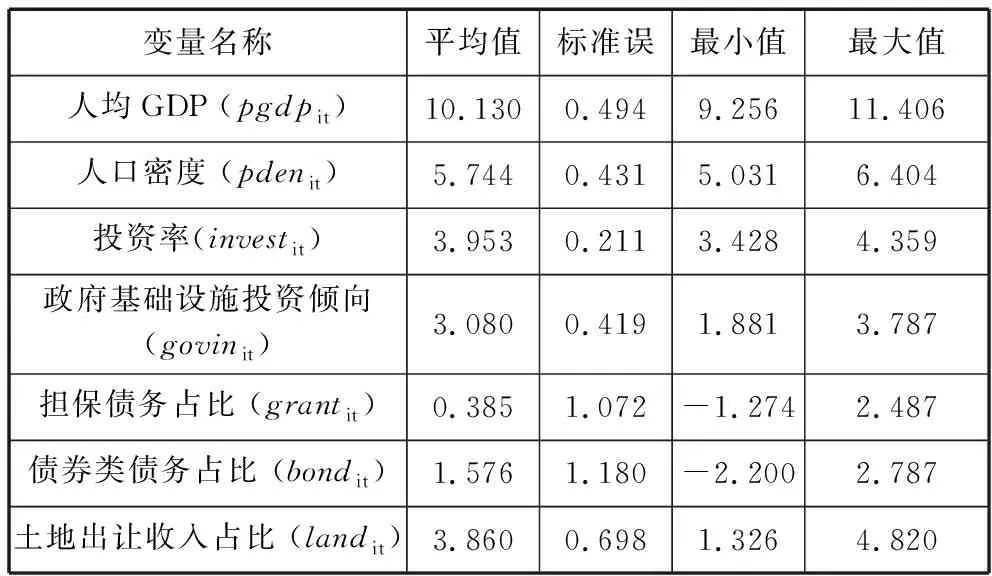

表4 模型中各解释变量的描述性统计

说明:各解释变量的取值均为取自然对数后的值。

最后,上述解释变量的湖南省2010—2012年14个市(州)的面板数据主要来源于《湖南统计年鉴》(2011—2013年)。另外,担保债务和债券类债务占比中的相关担保和债券类债务的数据由湖南省财政厅金融与债务处提供,各市(州)的土地出让金收入数据来自于《中国国土资源年鉴》(2011—2013年)。具体模型中各解释变量描述性统计值如表4所示。

(三)实证结果及分析

在使用空间计量模型之前,需要对前面测度的样本地区债务使用效率的空间相关性进行检验。在此我们分别采用Moran’s I指数和Geary’s C指数的方法测度样本地区债务使用效率的空间相关性。从表5可以看出,2010—2012年两类指数均通过1%的显著性检验,表明湖南省各市(州)政府性债务使用效率都具有较强的空间相关性。

表5 湖南省各市(州)政府性债务使用效率的空间相关性

说明:***、**、*分别代表在1%、5%和10%的显著性水平下显著。

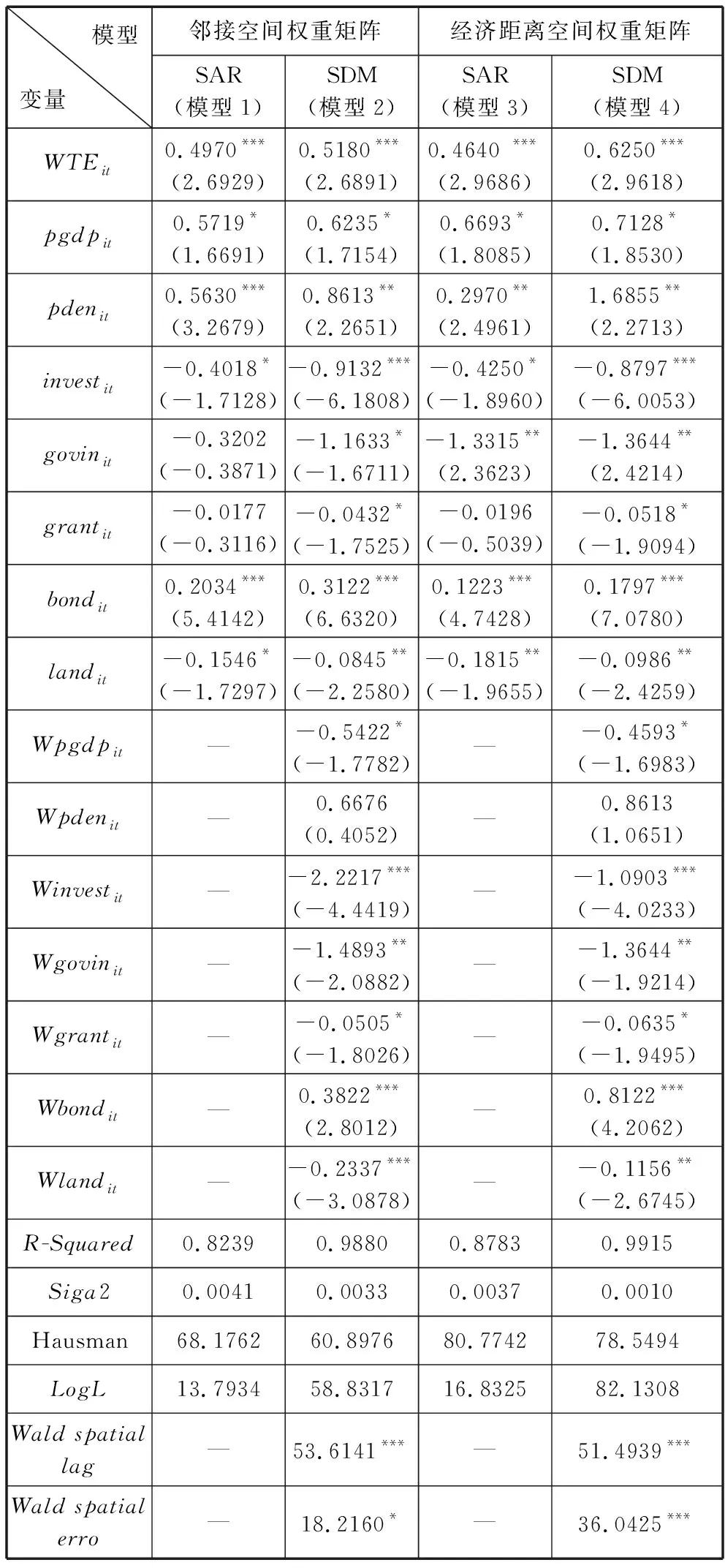

在空间面板数据模型具体形式选择上,由表6中的Hausman检验结果可知,固定效应优于随机效应的选择。在此基础上,依据前面式(5)和式(6)所示的空间面板数据模型,我们运用MATLAB R2010b空间计量软件包对模型进行了系数估计,具体估计结果如表6所示。

从总体估计结果看,各模型的R-squared值反映出模型能够较好地拟合变量数据集,同时siga2较小,LogL的值较大,都表明本模型的拟合是优良的。此外,Wald test spatial lag和Wald test spatial error检验结果表明了无法拒绝空间滞后和空间误差同时不存在的原假设,因此,相对于空间滞后模型(SAR),空间杜宾模型(SDM)更为合理,因此,我们主要采用其中的空间杜宾模型的估计结果来进行解释。

具体从表6所示的估计结果可知,模型1至模型4中WTEit的估计系数都为正,且都通过了1%的显著性检验,说明地方政府性债务使用效率存在显著的空间相关性,并且空间上相邻地区债务使用效率对于本地区债务使用效率有正向影响,即相邻地区债务使用效率越高,本地区的债务使用效率也越高,区域间的债务使用效率具有较强的空间外溢效应。

表6 地方政府性债务使用效率空间外溢效应的空间计量模型估计结果

说明:W代表以地理特征或经济特征距离设置的空间权重矩阵;***、**、*分别代表在1%、5%和10%的显著性水平下显著;系数估计值下方的括号内列示的是相应估计系数的t统计值。

在不考虑各类地方政府性债务使用效率的影响因素变量的空间外溢效应情况下,由模型1至模型4可以看出,代表经济环境因素的人均GDP(pgdpit)和代表社会环境因素的人口密度(pdenit)的估计系数显著为正,代表政策环境因素的投资率(investit)和政府基础设施投资倾向(govinit)的估计系数显著为负,即本地区经济越发达和人口密度越大,政府性债务使用效率越高,本地区投资率和政府基础设施投资倾向越高,政府性债务使用效率越低,这与前面SFA模型中所得出的各外部环境因素对于地方政府性债务使用效率的影响结论是一致的。另外,在模型中新加入的地方政府性债务内部管理因素变量中,担保债务占比(grantit)和土地出让收入占比(landit)的估计系数为负,而债券类债务占比(bondit)为正,这说明本地区的政府性债务的透明度越低、债务偿债资金对于土地出让收入的依赖程度越高,政府性债务使用效率越低,同时本地区的政府性债务的举债方式越规范、债务市场化程度越高,政府性债务使用效率则越高。

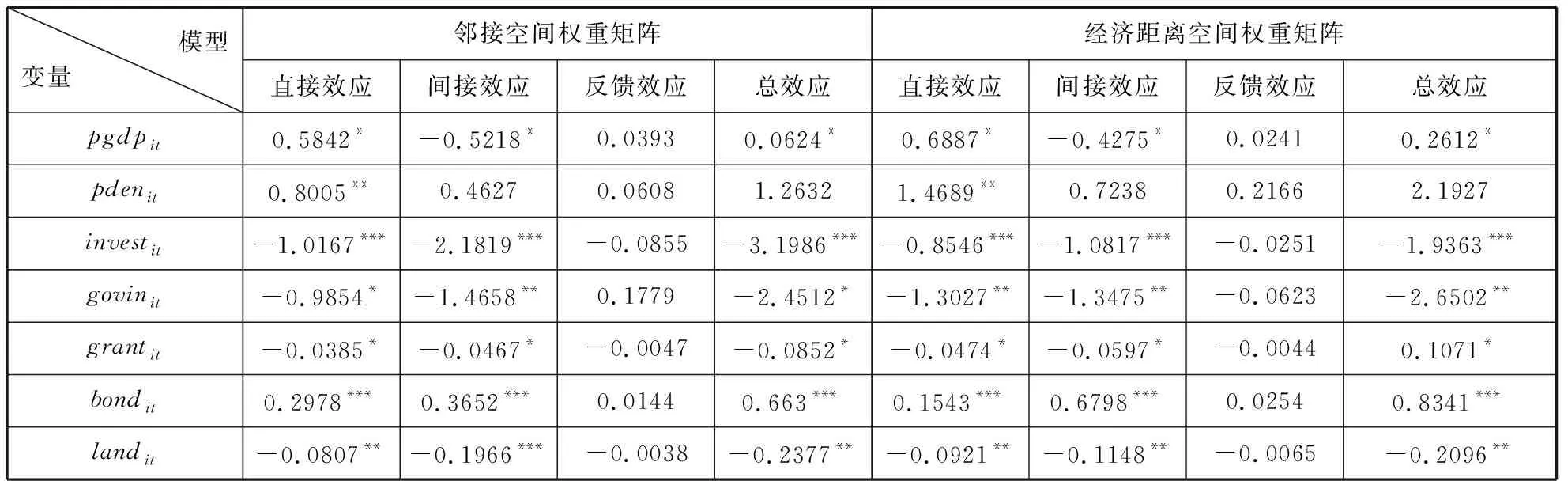

要进一步考察地方政府性债务的各类影响因素变量的空间外溢效应,我们需借助代表空间杜宾模型的模型2和模型4的估计结果来具体分析。Elhorst 和Fréret(2009)[17]认为,空间杜宾模型解释变量系数估计值不能像空间滞后和误差模型的系数估计值那样解释为对被解释变量的边际效应,他们从求解偏微分的角度,将空间杜宾模型中解释变量对被解释变量的影响分直接效应和间接效应,并认为后者反映出了相应的空间外溢效应。因此,我们需要通过如表7来反映出空间杜宾模型(模型2和模型4)中的各解释变量的直接效应和间接效应,进而具体分析各解释变量的空间外溢效应。

首先,从表7中可以看出,各解释变量的直接效应在方向上与前面模型2及模型4中的各解释变量估计系数方向都是一致的,这说明各解释变量所代表的影响因素对于本地区政府性债务使用效率的影响方向没有发生变化。但各解释变量的直接效应估计值与前面模型中的估计值存有一定差别,这主要反映在反馈效应上。例如,在以邻接空间权重矩阵为基础构建的模型2中,人均GDP的系数估计值为0.6235,而其直接效应为0.5842,两者的差额0.0393则由反馈效应反映出来。

表7 空间杜宾模型(SDM)的直接效应和间接效应

说明:***、**、*分别代表在1%、5%和10%的显著性水平下显著。

其次,从代表债务外部运行环境因素的各解释变量的间接效应来看,由表7可知,人口密度(pdenit)的间接效应都没有通过显著性检验,这说明某一地区的人口密度对于其相邻地区的政府性债务使用效率没有产生空间外溢效应;而人均GDP(pgdpit)、投资率(investit)和政府基础设施投资倾向(govinit)的间接效应都通过了至少10%的显著性检验,说明三者的空间外溢效应较明显。其中,三者的间接效应都为负,说明某一地区经济发展水平、投资水平以及政府基础设施投资意愿越高,其相邻地区的政府性债务使用效率就越低。之所以会出现这种情形,主要是在当前我国重视经济发展的政绩考核体制下,通过负债加大基础设施和固定资产投资是地方政府短期内提高政绩,跑赢以GDP为主要目标的“竞标式竞争”的主要途径。因此,一旦某一地区政府采取了通过负债加大投资促进经济短期增长的措施,在晋升激励和区域竞争的共同作用下,相邻地区政府也将采取类似的做法,由此产生区域“连锁”效应。而由前面分析可知,地方政府投资规模和投资意愿的提高会造成其对债务资金的需求更为强烈,从而逐步忽略了对于债务资金的有效监管,最终导致债务资金使用效率降低。

最后,从代表债务内部管理因素的各解释变量的间接效应来看,土地出让收入占比(landit)、担保债务占比(grantit)和债券类债务占比(bondit)的间接效应都通过了至少10%的显著性检验,说明三者也具有空间外溢效应。其中,债券类债务占比的间接效应为正,说明某一地区债务的举债方式的规范化和市场化程度越高,其相邻地区的政府性债务使用效率越高。担保债务占比和土地出让收入占比的间接效应都为负,说明某一地区债务的透明度越低、债务偿债资金对于土地出让收入的依赖程度越高,相邻地区的政府性债务使用效率越低。上述情况说明,区域间地方政府性债务的运行和管理模式具有“示范”效应和“聚集”效应,某一地区在债务的举债方式、管理模式以及偿债来源上的做法,会导致相邻地区去“模仿”,进而对相邻地区的债务使用效率产生影响。

四、结论与建议

(一)研究结论

本文首先运用三阶段DEA模型,以2010—2012年湖南省14各市(州)的相关政府性债务数据为样本数据,对地方政府性债务使用效率进行了测评。测评结果表明,相较第一阶段DEA效率测评情况,第三阶段DEA调整后的地方政府性债务效率发生了明显变化,说明债务运行的外部环境因素和随机误差确实对性债务使用效率产生了重要影响。从效率整体情况来看,湖南省地方政府性债务的整体技术效率均值为0.667,整体效率不高,有较大的提升空间,同时,纯技术效率值为0.791,规模效率为0.83,规模效率比技术效率更接近效率前沿面,这说明了代表纯技术效率的债务内部管理水平对地方政府性债务使用效率提升的制约作用很大。从效率模式划分情况来看,按照纯技术效率和规模效率值0.8为临界点划分,湖南省属于地方政府性债务使用效率“双高”型的地级市并不多,仅有4个,而大部分地级市的债务使用效率都属于“高低”型或“低高”型模式,因而更多地区的债务使用效率还应该通过提高纯技术效率或规模效率加以改进。在此基础上,鉴于测算出的湖南省各市(州)债务使用效率表现出较明显的空间相关性,本文进一步将地方政府性债务使用效率的优化问题置于空间分析框架下来考察,综合运用空间滞后模型(SAR)和空间杜宾模型(SDM),通过设置邻接权重和经济距离空间权重矩阵,实证分析了地方政府性债务使用效率的空间外溢效应及影响机制。研究显示,就地方政府性债务使用效率本身而言,其空间外溢效应无论在何种空间权重矩阵下都非常明显,并且空间上相邻地区的债务使用效率对于本地区债务使用效率的影响方向为正向影响,即相邻地区的债务使用效率越高,本地区的债务使用效率也越高。同时,就地方政府性债务使用效率的各影响因素来看,除了对于本地区债务使用效率产生显著影响外,对于相邻地区债务使用效率也都产生了较为明显的空间外溢效应。

(二)地方政府性债务使用效率优化建议

根据上述研究结论,我们提出了基于空间视角下的地方政府性债务使用效率优化建议:

1.深化财政体制和政绩考核体制改革,为地方政府性债务使用效率优化创造良好的外部环境

我国1994年分税制改革所呈现的“财权(财力)上收”、“事权(支出责任)下移”特征,是导致地方政府财源不足、大规模举借债务的根源所在。同时,以任期内经济增长及GDP等单纯经济指标为导向的政绩考核体制大大激励了地方政府官员的短期行为,为了跑赢以GDP为主要目标的“竞标式竞争”,地方政府不惜相竞扩大债务规模来加大基础设施和固定资产投资,许多重复建设、盲目建设的债务项目在缺乏科学论证及民主决策的情况下匆匆上马,导致地方政府性债务使用效率低下。并且上述趋势在区域间政府竞争背景下通过“连锁”效应显得愈发明显。因此,今后应在深化政府间财政体制改革,确保地方政府财权与事权(支出责任)相匹配的基础上,在地方政府官员政绩考核体制方面应改变当前这种“唯GDP”标准,并明确其在职期间的“社会经济成效—政绩运作成本—债务绩效水平”的联动考核标准。同时,通过提高政府投资决策的透明度、强化公共投资绩效考核、建立地方政府信用评级制度等方式约束地方政府投资行为,改变地方政府基础设施投资最大化倾向,为地方政府性债务使用效率优化提升创造良好的外部环境。

2.构建规范有序的地方政府性债务运行和管理制度,为地方政府性债务使用效率优化创造提供制度基础

根据本文的研究结论,地方政府性债务的规范化和市场化程度越高,对地方政府性债务使用效率提升的效果就越明显,同时,通过区域间“示范”效应和“聚集”效应还能对促进相邻地区债务使用效率的提升。因此,今后应以提高地方政府性债务的规范化和市场化为目标,加强如下方面的债务运行和管理制度建设:首先,适当赋予地方政府发债权。建立规范的地方公债制度是地方政府举债融资机制改革的方向,因而在我国修订《预算法》赋予地方政府举债权的基础上,应积极探索并推动部分有条件的地方政府开展债券自发自还改革试点,试行地方政府债券市场化。其次,规范地方政府性债务使用管理制度。在明确地方政府性债务资金应该仅用于基础设施和公益性项目的基础上,建立起完善的债务投资项目绩效评价和问责制度,包括对债务支出项目的成本—收益分析、内部控制在整个债务支出过程的运用、项目决策人及主要领导人负责制等。同时,逐步引入权责发生制为地方政府性债务核算、债务预算及财务报告的会计基础,全面反映地方政府财务状况的资产负债信息。最后,将地方政府性债务资金纳入预算管理,硬化预算约束。通过编制地方政府性债务预算,把地方政府性债务的所有收支项目都纳入预算,可以控制地方政府性债务的总规模,明确债务的使用方向,进而通过重点跟踪测算出债务的使用效率。

参考文献:

[1]刘尚希.地方政府性债务风险不是来自债务本身[J].中国党政干部论坛,2014(2):68.

[2]考燕鸣,王淑梅,马静婷.地方政府债务绩效考核指标体系构建及评价模型研究[J].当代财经,2009(7):34-38.

[3]金荣学.地方政府债务支出的绩效评价体系研究[J].行政事业资产与财务,2013(3):31-34.

[4]陈诗一,张军.中国地方政府财政支出效率研究:1978—2005[J].中国社会科学,2008(4):65-78.

[5]王宝顺,刘京焕.中国地方公共卫生财政支出效率研究—基于DEA-Malmquist指数的实证分析[J].经济经纬,2011(6):136-140.

[6]高学武,张丹.地方政府支出效率的再考察—基于省级面板数据的分析[J].经济社会体制比较,2013(6):181-190.

[7]FRIED H,LOVELL K.Accounting for environment effects and statistical noise in data envelopment analysis [J].Journal of Productivity Analysis,2002(17):157-174.

[8]CHAME,COOPER,RHODES.Measuring the efficiency of decision making units [J].European Journal of Operational Research,1978(2):429-444.

[9]BANKER,CHAMES,COOPER.Some models for estimating technical and scale inefficiencies in data development analysis [J].Management Science,1984(30):1079-1092.

[10]JONDROW J.On the estimation of technical inefficiency in the stochastic frontier production function model [J].Journal of Econometrics,1982(19):233-238.

[11]唐齐鸣,王彪.中国地方政府财政支出效率及影响因素的实证研究[J].金融研究,2012(2):48-60.

[12]AFONSO A,FERNANDES S.Assessing and explaining the relative efficiency of local government [J].The Journal of Socio-Economics,2008(5):1946-1979.

[13]GROSSMAN.Public sector technical inefficiency in large U.S.cities [J].Journal of Urban Economics,1999(2):278-299.

[14]ANSELIN.Spatial econometrics:methods and models [M].Dordrecht:Kluwer Academic Publishers,1988.

[15]LESAGE J,PACE R.Introduction to spatial econometrics [M].Chapman & Hall/CRC,2009.

[16]洪源,杨司键,秦玉奇.民生财政能否有效缩小城乡居民收入差距?[J].数量经济技术经济研究,2014(7):3-20.

[17]ELHORST J.Applied spatial econometrics:raising the bar [J].Spatial Economic Analysis,2010 (1):9-28.

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29

甘肃教育(2020年14期)2020-09-11

河北理科教学研究(2020年2期)2020-09-11

红土地(2018年7期)2018-09-26

中国卫生(2016年4期)2016-11-12

时代英语·高二(2015年1期)2015-03-16

中国卫生(2014年4期)2014-12-06

中国卫生(2014年11期)2014-11-12

新高考·高二数学(2014年7期)2014-09-18

清风(2014年10期)2014-09-08