浅析营改增对科学事业单位税负的影响

2015-01-13 10:24张兰萍

行政事业资产与财务 2015年30期

张兰萍

(广东省科技创新监测研究中心 广东·广州 510000)

一、营改增税制改革

增值税最早于1979 年引入我国,最初仅在试点城市的5 类货物中试行,1984 年,增值税条例(草案)的出台,将增值税的征收地域拓展到全国范围,将征收范围拓展到机器机械、汽车、钢材等12 类货物。1994 年,增值税征税范围继续扩大到所有货物和加工修理修配劳务,2009 年,部分试点后,增值税推行转型改制,机器设备正式纳入抵扣范围。在结构性减税的政策背景下,为解决营业税重复征税的问题,以期通过税收政策促进产业机构升级的意愿下,营改增政策出台,继续扩大增值税的征税范围。营业税征税范围中的部分行业纳入增值税的征税范围。2012 年1 月1 日起,上海作为试点,增值税的范围增加交通运输业和部分现代服务业务。2013 年8 月1 日起,营改增政策改革地域拓展为全国范围。

二、营改增对科学事业单位税负的影响

营改增对科学事业单位的影响主要有以下几个方面:(1)纳税人身份的变化。纳税人身份的变化直接决定了使用税率的高低,税率的提高会导致税负的增加,纳税人身份的变化也决定了能否使用可抵扣进项税额;(2)税收优惠的延用。

(一)科学事业单位涉及营改增的业务

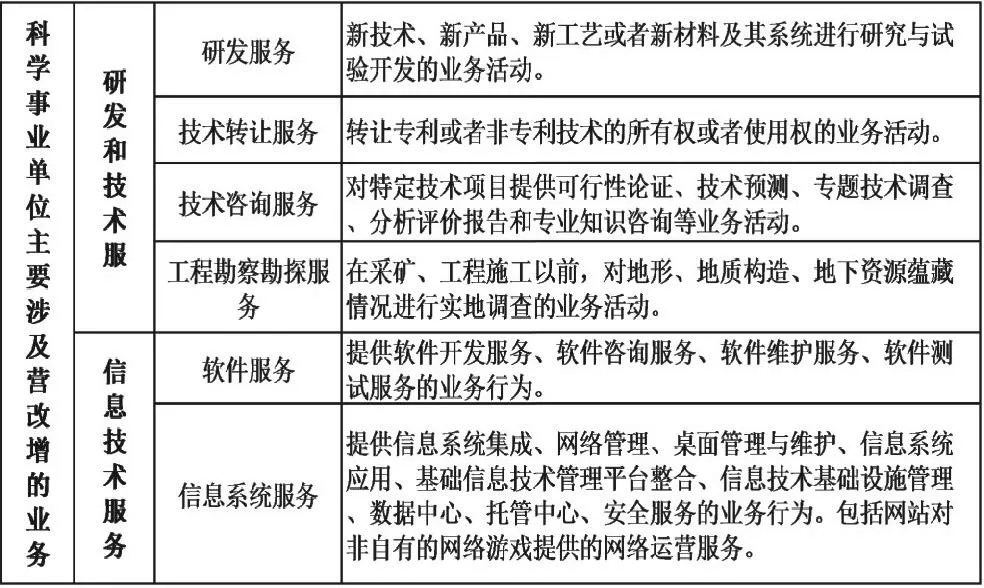

科学事业单位主要是从事科研事业,科学事业单位涉及的主要业务有:纵向、横向课题、提供技术咨询、技术转让、技术服务等业务。科学事业单位的活动中涉及营改增的业务主要有以下(如图1)。

图1 科学事业单位主要涉及营改增的业务

(二)纳税人身份的变化

科学事业单位大多数是提供科技服务类业务,一般只涉及营业税,大多无增值税纳税义务。营改增后,科学事业单位基本都纳入了营改增的范围,属于营改增六大现代服务业中的“研发与技术行业”、“信息技术行业”。根据营改增政策的规定,大部分科学事业单位将变为增值税纳税人,依法履行增值税申报缴纳义务。

(三)纳税资格认定的变化

科学事业单位在营改增所提供的应税服务基本上都是缴纳营业税,税率5%。根据国家税务总局出台的营改增一般纳税人资格认定的相关规定,科学事业单位属于该营改增规定中的“非企业单位”,应税服务年销售额超过500 万,可以选择认定为增值税一般纳税人,也可以申请不予认定为增值税一般纳税人,继续按照小规模纳税人纳税。

(四)营改增后,科学事业单位原营业税优惠政策延用

营改增前,科学事业单位的提供技术转让、技术开发和与之相关的技术咨询、技术服务享受营业税免税优惠政策。营改增后,根据营改增税收政策的规定,科学事业单位的“四技收入”仍可以继续使用营业税优惠政策,不受营改增的影响,不会因营改增政策导致应税收入的增加。

三、科学事业单位纳税资格选择的因素

(一)科学事业单位收入

根据新修订的《科学事业单位会计制度》,科学事业单位收入中涉及营改增收入主要是科研收入和非科研收入。大部分应税科研收入来源于其它组织拨入的横向课题经费。根据课题经费的财务处理惯例,单位拨入课题经费时要求资金接收方开具发票或财政非税收入收据作为支出凭证。但是,根据财政部票据管理中心有关规定,项目合作款一律不得开具财政非税收入票据。如果在项目合同书中列明了课题承担单位的,可以凭银行进账单作为收入依据,或者开具发票,依法交税,如果没有在项目合同书列明课题承担单位的,应当视同提供应税劳务,依法开具发票,依法交税。因此,科学事业单位承担的横向课题经费如果在项目合同书中没有列明,应当视同提供应税劳务,应税劳务属于“研发与技术行业”,按税率6%缴纳增值税。

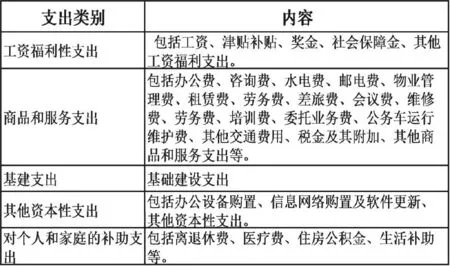

(二)科学事业单位成本(如图2)

图2 科学事业单位成本内容

科学事业单位最主要的成本是人力资源成本和资产购置费。首先资产购置费方面:从科学事业单位的性质和目前科研项目经费投入的方向来看,科学事业单位的固定资产绝大部分都是国家投入建设,通过财政拨款进行购置。根据《增值税暂行条例》规定,购进货物或者应税劳务如果是用于非增值税应税项目、免征增值税项目的,其进项税额不得抵扣。因此,使用财政资金购置的固定资产,用于科研项目建设这些非增值税应税项目,资产购置的进行税额不得抵扣。其次,人力资源成本方面:科学事业单位普遍人员学历高,科研素质高,人力资源是科学事业单位最核心的竞争力,人力资源无法外包,因此人力资源成本也无法获取可抵扣进项税额。

(三)科学事业单位纳税资格的选择

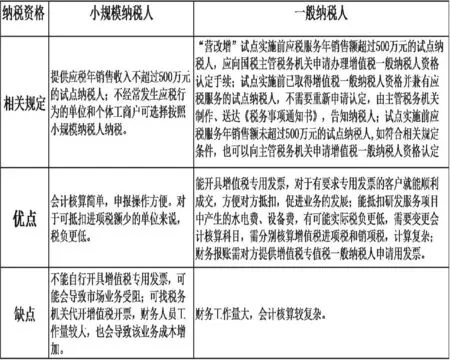

营改增政策中有关科学事业单位纳税资格认定具有很大的灵活性。科学事业单位应税服务超过500万元的,也可以选择不认定一般纳税人资格,仍然按小规模纳税人资格认定。该政策非常有利于科学事业单位,根据事业单位特征,结合应税业务,综合考虑,充分利用好税收政策,选择适合单位自身发展的纳税资格认定,降低税收负担,推动科研事业的发展,具体对比如下(如图3)。

图3 科学事业单位纳税人身份优缺点对比

五、营改增之后科学事业单位的应对选择

通过对科学事业单位的应税收入和可抵扣进项的成本进项分析和对一般纳税人和小规模纳税人优缺点的对比后,我认为单纯从税负的角度来说,对大部分科学事业单位来说,选择小规模纳税人纳税资格更能节约税负。

如果科学事业单位作为增值税小规模纳税人,我们来测算一下能减少多少税负,假设某研究所提供“研发和技术服务”服务收入是A 万元,在营改增实施前,应交营业税金及其附加5.65%。税金为5.65%A 万元,营改增后,应交增值税及其营业税金附加A/1.03 × 3%×(1+10%)=2.91%A,仅考虑税率不变的情况下,税负减少2.44%。

但是,如果科学事业单位选择小规模纳税人,那么科学事业单位市场服务的业务将受到较大的影响,因此科学事业单位应该结合自身单位的发展规划,以财政拨款、科研项目经费为主要业务的单位应该选择小规模纳税人,如果是公益三类自收自支科研事业单位或者以市场收入为主要业务的应该综合考虑,选择一般纳税人更有利于市场发展,同时应该提供财务人员水平,加强对增值税进项发票管理,充分利用优惠政策,可能最终税负更低。另外科学事业单位财务人员应当多深入了解税收法律法规,充分利用营改增政策的税收优惠,深入开展技术创新,促进产业升级;对于免征增值税的税目,应平衡利弊后,综合考虑,积极利税收政策,积极争取政策优惠,减少税负。

[1]蔺美英.浅析“营改增”对地方税收的影响及应对[J].财经界(学术版),2013,(10).

[2]欧阳渊,杜春光.“营改增”后高校横向科研税负的实证分析——以YS 大学为例[J].会计师,2013,(10).

[3]李静翠.“营改增”环境下高校横向科研涉税问题思考[J].财会通讯,2013,(22).

[4]陈龙.“营改增”政策在我国经济发展方式转变中的作用[J].当代经济管理,2013,(7).

[5]陈红梅.浅谈“营改增”对信息技术行业税负的影响[J].企业研究,2013,(18).

[6]财政部.财政部国家税务总局关于在全国开展交通运输业和部分现代服务业营业税改征增值税试点税收政策的通知[S].财税[2013]37 号,2013.

猜你喜欢

——写在《地理教育》第六届编委会成立之际

地理教育(2023年1期)2023-02-09

建材发展导向(2019年5期)2019-09-09

今日财富(2019年10期)2019-06-11

现代商贸工业(2016年20期)2016-12-31

证券市场周刊(2016年37期)2016-09-29

当代经济(2016年26期)2016-06-15

中国财政年鉴(2016年0期)2016-06-05

中国工程咨询(2016年6期)2016-01-31

财会通讯(2015年1期)2015-12-16

中国流通经济(2015年10期)2015-12-05

- 行政事业资产与财务的其它文章

- 社区教育经费保障机制研究

- 2012-2013 年某三级专科医院业务收入影响因素分析