空间溢出视角下的地方财政分权与经济增长

——基于1998-2011年30个省际面板数据

2015-01-21 01:54刘昱辉

财政监督 2015年30期

●刘昱辉

空间溢出视角下的地方财政分权与经济增长

——基于1998-2011年30个省际面板数据

●刘昱辉

一、引言

我国自1994年实施分税制改革的财政分权化体制以来,分税制改革对提高财政收入的“两个比重”有着深刻影响,加强了中央政府对国内经济的宏观调控能力,但是分税制改革也直接对人均GDP增长率产生了影响。

在学术界,分税制改革之后关于财政分权是否促进了经济增长的争论愈演愈烈。国内学者关于财政分权与经济增长的研究比较多。Heng-fu Zhou(1998)和Zhang Tao(1998)运用我国改革开放初期阶段即1978-1992年的相关数据对财政分权与经济增长的相关性进行了研究。结果表明:财政分权程度越高,对经济的促进作用越小,财政分权具有负的经济增长效应。林毅夫和刘志强 (2000)利用中国 28个省市1970-1993年的截面数据研究了中国的财政分权与经济增长的关系。结果表明,财政分权对中国的经济增长有较强的促进作用。乔宝云(2002)认为财政分权与经济率之间存在二次函数关系,财政分权促进了经济。张晏、龚六堂(2005)利用中国1986-2002年的数据研究了财政分权与经济增长的关系,结果表明,我国的财政分权效应存在显著的跨时差异和地区差异。骆永民(2008)利用中国大陆31个省份1998-2005年的面板数据进行空间计量分析,结果发现,我国的财政分权对经济增长有着显著的促进作用和空间溢出效应。

已有的文献给笔者以很好的启示,但存在两个方面的局限性:一是绝大部分学者基于地区间不存在空间关联性而假定地区间的经济关系是相互独立的,从而忽视了财政分权与经济增长之间的空间依赖性,得出的实证结果不能很好地解释现实;二是考虑空间关联性,建立空间面板模型研究地方财政分权对经济增长的空间溢出效应,只是验证了地方财政分权对经济增长的空间溢出效应的存在性,并没有得出空间溢出效应的具体影响程度。本文通过建立空间面板模型来研究地方财政分权空间溢出效应对经济增长的影响,并得出地方财政分权对经济增长有正的空间溢出效应。

二、样本数据与指标选取

(一)样本数据

本文共选取420个观测值,以1998-2011年中国30个省市区为研究样本,不包括数据不完整的西藏,数据来源于相关年份的 《中国统计年鉴》和各省市统计年鉴。

(二)指标选取

本文采用地方人均财政支出占人均总财政支出的比重来衡量财政分权(FD),采用地方人均财政收入与人均国内生产总值的比值衡量税率水平(TAX),采用地方人均实际国内生产总值增长率(GRP)衡量地方经济增长,采用全社会固定资产投资额与总人口的比值增长率衡量人均固定资产投资增长率(PI),采用每年人均进出口贸易额增长率衡量对外开放程度(OPEN)。

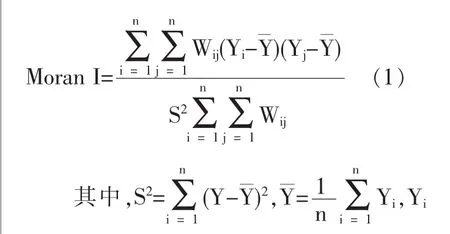

三、空间自相关检验

本文根据莫兰(Moran,1950)提出的Moran I指数公式对财政分权和经济增长进行空间自相关检验,通过检验证实变量之间存在着空间效应:

为第i区的观测值,n为地区总数,Wij为邻接空间权数。本文确定空间权重矩阵采用的方法是常规的二进制邻接矩阵,即:当两个省际区域相邻接时取值为1,当两个省际区域不相邻接时取值为0。

Moran I的变动范围为[-1,1],[-1,0)表明地区之间存在空间负相关;数值0表示地区之间是相互独立,即相互之间不存在空间自相关;(0,1]表示各地区相互之间存在着空间正相关,数值越大,正相关程度越强。

根据1998-2011年中国30个省市区财政分权的数据,基于公式(1)运用STATA12.0计算得到相应的Moran I指数及检验结果。(见表1)

由表1可以看出,各年份财政分权的Moranl指数都不是负数,同时全部达到了5%的显著性水平,说明1998-2011年间中国各省区财政分权具有显著的空间正自相关,表明财政分权在空间分布上呈现聚集现象。

表1 1998-2011年中国30个省市区财政分权的MoranI统计值和Z统计量

表2 LM和robust LM检验结果

表3 SLM模型和SEM模型的Wald检验结果

表4 Hausman检验结果

表5 1998-2011年地方财政分权与经济增长的空间计量结果

表6 1998-2011年各解释变量对经济增长的空间溢出效应估计结果

四、空间计量模型与实证分析

(一)空间计量模型及模型设定

国外许多空间计量经济学家在基于地理空间存在相互作用(空间依赖)的基础上,针对大部分经典统计和计量分析中相互独立的基本假设,采用空间权重矩阵对经典计量模型进行了修改。根据模型设定的不同,安瑟林(Anselin,1995)将空间计量模型分为两种:空间滞后模型(Spatial Lag Model,简称SAR)和空间误差模型(Spatial Error Model,简称SEM),公式如下:

空间滞后模型(SAR):

空间误差模型(SEM):

如果在空间滞后模型(SAR)中加入解释变量的空间滞后项WX,则称之为空间Durbin模型(spatialDurbin model, 简 称SDM),回归方程如下所示:

其中,Y是被解释变量,X是外生解释变量矩阵,β是X的参数向量,ρ、λ和γ分别是空间滞后回归系数、空间误差回归系数和空间Durbin回归系数。ε和μ表示随机误差项,W为空间权重矩阵(n阶方阵),在空间权重矩阵的选择上,依据空间是否相邻来设定,相邻的区域被赋予“1”,其它的区域被赋予“0”。

(二)空间模型设定检验

本文接下来的空间计量模型检验和估计均运用Matlab7.10软件进行。

由表2可以看出,不管是空间滞后面板模型,还是空间误差面板模型,原假设都是在很小的显著性水平下被拒绝,由此表明,本文所建立的空间面板模型是合理的。

由表3的结果可以看出,SAR模型和SEM模型的Wald检验不管是在空间个体固定效应情况下,还是在空间个体随机效应情况下都是不能拒绝原假设的,这就表明,本文所设定的两个约束条件都不能拒绝,因此不能选择SDM模型。同时,由表2进一步分析表明,SAR模型的LM和robust LM检验值明显高于SEM模型的LM和robust LM检验值,所以选择SAR模型还是相对合理的。

由表4可以看出,Hausman统计量的值为-75.4156,对应的p值为0.0000<0.05,因此在5%的显著性水平下拒绝原假设,即选择空间固定效应模型比较合适。

(三)空间回归估计

由表5可以看出,根据拟合优度,选用空间面板双固定模型最好,下面就其估计结果进行分析。

财政分权(FD)的回归系数为1.3950,表明在其他变量保持固定条件下,财政分权程度每提高1%,地方经济增长率将增加1.3950%,低于传统个体固定效应模型的估计结果,说明传统个体固定效应高估了财政分权对经济增长的作用。税率水平(TAX)的回归系数为-0.2840,表明在其他条件保持不变的情况下,地方税率水平每提高1%,经济增长率将降低0.2840%,与传统个体固定效应模型的估计结果相反。人均固定资产投资增长率(PI)的回归系数为0.0610,表明在其他条件保持不变的情况下,人均固定资产投资增长率每提高1%,经济增长率将增加0.0610%,低于传统个体固定效应模型的估计结果,说明传统个体固定效应高估了人均固定资产投资增长率对经济增长的作用。对外开放程度(OPEN)的回归系数为0.0140,表明在其他条件保持不变的情况下,对外开放程度每提高1%,经济增长率将增加0.0140%,低于传统个体固定效应模型的估计结果,说明传统个体固定效应高估了对外开放程度对经济增长的作用。

(四)空间溢出效应估计

空间回归模型能够揭示空间单元观测值之间的空间依存关系,任何一个空间单元解释变量观测值的改变,不仅会对自身造成影响 (direct effect,直接效应),还会对其他相邻空间单元造成影响(indirect effect,间接效应),总效应=直接效应+间接效应,间接效应在实践中被叫做空间溢出效应。

由表6的空间溢出效应估计结果可以看出,在其他变量保持固定条件下,财政分权程度每提高1%,地方经济增长率将增加1.6882%,其中直接效应增加 1.3236%,间接效应增加0.3646%;地方税率水平每提高1%,经济增长率将降低0.6542%,其中直接效应降低 0.2440%,间接效应降低0.4103%;人均固定资产投资增长率每提高1%,经济增长率将增加0.0720%, 其中直接效应增加0.0592%,间接效应增加0.0128%;对外开放程度每提高1%,经济增长率将增加 0.0347%,其中直接效应增加0.0151%,间接效应增加0.0196%。

五、结论与政策建议

本文采用空间计量模型对1998-2011年中国地方财政分权与经济增长的关系进行了分析,得到如下结论:

第一,地方财政分权与经济增长呈现显著正向相关,表明地方财政分权有利于促进地方经济增长;地方税率水平与经济增长显著负向相关,表明地方税率水平在一定程度上阻碍了地方经济增长;人均固定资产投资增长率与经济增长呈现显著正向相关,表明固定资产投资有利于促进地方经济增长;对外开放程度与经济增长呈现显著正向相关,表明地方政府扩大进出口商品的规模有利于促进地方经济增长。

第二,通过财政分权、税率水平、人均固定资产投资和对外开放程度对经济增长的空间溢出效应进行估计,结果表明,地方财政分权、税率水平、人均固定资产投资和对外开放程度空间溢出效应都是存在的,其中税率水平的空间溢出效应为负值。其它解释变量的空间溢出效应为正值。

基于此,给出本文的政策建议:

一是逐步完善转移支付制度,继续实施以缩小地方经济差异为目标的转移支付。对西部地区的专项转移支付,要帮助地方政府产生积极的财政自给性。通过改革开放30年以来的发展,我国的区域经济实力得到了显著的提高。到2013年为止,我国单独省或地区GDP超过5万亿元的有3个。同时,当前我国区域经济发展整体趋势是稳步攀升的,即东部沿海地区的总量保持领先,转型进程的速度在加快;东北地区以及中西部地区的经济保持着一定的增长速度,都具有各自的特色优势。在发展新的区域经济带过程中,财政的职能主要是主体功能区规划和次区域规划,保证财政资源的及时投入,即合理完善的转移支付制度。结合各地区具体情况和特色优势提高政策安排的差异性、针对性,创新政策工具手段,努力发挥财政政策功能。

二是中央政府应该加大地方财政分权的力度,逐步增加中央与地方共享税中的地方所占比重,并加快实施地方政府主体税种的构建。十八大三中全会中中央明确在资源配置中市场起决定性作用,着力完善市场体系。市场进行自我调节的主要力量来自于现代企业,经过西方国家多年实践表明分税制是建立现代企业制度的先决条件。同时各地区经济特色不一,从而各地区税种搭配应符合自身特色进行规划设计。在现代企业制度中产权关系清晰及财务状况透明,各企业都是具有完全自主权的独立法人,在遵循市场竞争规律的条件下,企业的经济运行机制将发挥积极作用。企业将依据自身的资金状况、市场劳动力需求以及土地等资源的稀缺程度合理地配置自身资源,通过利润最大化的基本原则合理地规划自身各种资源的组合和用量。与此同时,中央和地方政府也必须在财政支出过程中考虑国情及各地区的相关情况,将有限资源与经济发展加以有效协调使资源能够得到充分合理的分配。由此可见,合理完善的分税制是相当有活力的一种财政制度。近十年来的财政体制改革深化促进了国民经济的全面发展,产生了相当多的积极效果;国民收入显著提高,城乡居民的生活水平明显改善,就业量相比改革开放初期大幅度地增加等。

三是由于空间溢出效应的存在,各地方政府在实行分税制改革时,应该加强地区之间的合作,不仅要考虑分税制改革对自身的影响,还要考虑邻近地区的影响,通过降低地方税种的税率,减轻税负,进而促进区域经济的协调发展。■

(作者单位:中南财经政法大学)

猜你喜欢

当代工人(2022年5期)2022-03-31

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

中国财政年鉴(2017年0期)2017-07-04

企业导报(2016年19期)2016-11-05

东北财经大学学报(2016年3期)2016-07-26

中国市场(2016年30期)2016-07-18

中国财政年鉴(2016年0期)2016-06-05

中国市场(2016年44期)2016-05-17

管理现代化(2016年6期)2016-01-23