上市公司内部控制质量对消费者的影响研究——来自2011-2012年沪深A股上市公司的经验数据

2015-01-24 02:36河海大学商学院刘布勇丁棠丽

财会通讯 2015年33期

河海大学商学院 刘布勇 丁棠丽

一、引言

21世纪初世界通讯、安然等公司的财务丑闻,使人们普遍对上市公司财务报告的可靠性产生怀疑。PCAOB(2004)指出,财务报告的可靠性来源于公司有效的内部控制。为了安抚市场的恐慌和保护投资者的利益,2002年美国颁布了SOX法案,其中第404条要求管理层披露对内部控制有效性的评价,且要求外部审计师对内部控制的有效性做出评价并指出公司存在的内部控制缺陷。随后,世界各国加强了对上市公司的监管和内部控制制度建设,以保证企业实现经营目标、风险控制和提升效率及保障财务报告的可靠性。

2008年我国颁布了《企业内部控制基本规范》,随着内部控制制度的实施,内部控制成为我国财会界研究的热点。根据迪博公司发布的2011-2012年上市公司内部控制指数,在两年均有内部控制指数的1115家沪深A股主板上市公司中,下降的有590家,没有下降的(包括没有变化的1家,上升的524家)有525家。在内部控制指数下降的有590家中有474家(占80.34%)12年销售增长率较11年下降,有255家(占43.22%)12年销售增长率为负;没降的525家中有376家(占71.61%)12年销售增长率较11年下降,仅有180家(占34.29%)12年销售增长率为负,即内部控制质量的下降导致销售增长率下降、甚至负增长的可能性较大,这表明上市公司内部控制质量对销售增长率有影响。而消费者的购买意愿是影响上市公司销售增长率最重要的因素。因此,内部控制质量会对消费者产生影响。

根据利益相关者理论,企业是一系列利益相关者契约的集合,消费者作为利益相关者,他们的利益与企业经营状况栖息相关。尽管公司与消费者之间的关系很多时候是通过显性合同方式加以确定,但他们之间还存在着很多隐性关系,如不断为顾客提供后续服务以及对商品的质量和服务做出承诺等。消费者的购买意愿深受他们对公司在市场上表现出来的信誉、遵守隐性承诺及履约能力评价的影响。另一方面,内部控制质量作为公司经营战略目标实现程度和风险管理控制水平的衡量指标,是公司发出的一种信号,一定程度上代表着公司的信誉、遵守隐性承诺及履约能力,因而,消费者(尤其是工业品市场或耐用品的消费者)对该公司商品的购买意愿会受到内部控制质量的影响。因此,本文选择从消费者购买视角(销售增长率)来考察上市公司内部控制质量对消费者的影响。

二、文献综述

国内外关于内部控制质量的研究,主要从其度量方法及其对会计信息、财务状况、公司治理、企业风险和企业价值的影响等方面展开。方红星(2013)基于公司利益相关者的视角,以自愿性内部控制鉴证阶段为立足点,采用易于公开获得的内部控制信息,结合内部控制目标的实现程度,构建了可被外界感知的内部控制质量的度量方法。Lu(2011)实证得出内部控制缺陷与应计质量呈负相关关系。孙光国(2013)认为高质量的内部控制可以提升会计信息的透明度。肖华(2013)研究得出,内部控制质量和盈余持续性呈正相关关系,而且盈余持续性和公司价值也呈正相关关系。和丽芬(2014)研究表明,内部控制质量提高对ST公司走出财务困境有显著的积极作用。Ashbaugh(2009)认为内部控制存在问题的公司存在系统风险和非系统风险,面临更高的权益成本。戴文涛(2014)实证得出内部控制质量和企业风险呈显著负相关关系。Hu(2013)研究表明,内部控制的有效性直接影响公司的市场价值和会计信息的价值。池国华(2013)认为高质量的内部控制能够改善公司价值创造的效果。

关于内部控制对利益相关者(管理者、股东、债权人、供应商和社会等)的影响,国内外学者进行了大量的研究。王海兵(2011)构建了以企业利益相关者为导向的、以企业社会责任风险管控为中心的人本内部控制战略框架。Ogneva(2007)实证得出,存在内部控制缺陷的公司面临较高的权益成本。卢锐(2011)认为内部控制质量越高,公司管理层薪酬业绩的敏感性越高。Hoitash(2012)研究表明,内部控制缺陷的披露会导致CFO薪酬下降。孙光国(2014)认为内部控制不仅是投资者利益保护的制度安排,而且还通过提高财务报告质量的方式来保护投资者的利益。李晓慧(2013)认为内部控制质量越高时,债权人会感到愈多的保护信号,此时债权人会倾向于持有更多的债务资本以及偏好更低的债务资本成本和更长的债务期限。Dhaliwal(2011)研究表明,存在内部控制缺陷的公司面临较高的债务成本。徐虹(2013)认为内部控制有效性的提高和会计稳健性的增强,有利于降低企业和供应商之间的交易成本,进而在交易中更易取得交易成本较低的商业信用模式。

但是当前国内外关于内部控制对消费者的影响研究依然较少,仅有SU Lixin(2013)实证研究表明,内部控制缺陷的披露对消费者评价公司遵守隐性承诺的能力和动机有负面影响,且在其他影响销售增长率的因素不变的情况下,内部控制缺陷披露后,销售增长率有明显下降。林钟高(2014)基于公司建立与主要客户与供应商的商业关系网络视角,研究发现商业关系网络有利于提升公司价值,且在提升公司价值的过程中,内部控制和关系网络之间存在着替代效应。

综上所述,目前仅有少数学者将内部控制与消费者联系起来思考,但都没有对内部控制质量对消费者的影响进行研究。而内部控制质量作为公司发出的一种信号,一定程度上代表着公司信誉和履行隐性承诺的能力,会影响消费者对公司信誉、遵守隐性承诺及履约能力的评价,进而影响消费者对该公司商品的购买意愿。因此,本文将基于消费者购买视角,在控制公司特征及影响销售增长率的因素的基础上,构建回归模型,实证检验我国上市公司内部控制质量对消费者的影响。

三、理论分析与研究假设

(一)内部控制质量对消费者的影响 内部控制质量是公司经营战略目标实现程度和风险管控水平的重要衡量指标。较低的内部控制质量将对公司的财务报告可靠性、信誉、遵守隐性承诺及履约能力产生不利影响,进而减小消费者对该公司商品的购买。首先,较低内部控制质量的公司通常处于财务困境之中,面临较高的财务成本。闫志刚(2012)研究表明,有内部控制缺陷的公司面临较高的系统性风险和权益资本成本。消费者会由于公司财务处于财务困境而对公司的持续经营、信誉、遵守隐性承诺及履约能力产生怀疑。Opler(1994)实证得出,在经济低潮时高杠杆公司的销售增长率较低,这与消费者不愿意购买财务危机公司的商品的看法是一致的。其次,与较低内部控制质量的公司进行交易面临较高的风险。闫志刚(2012)认为内部控制缺陷的公司面临较高的系统性风险。戴文涛(2014)研究表明,内部控制质量越低,企业面临越大的经营和财务风险。消费者会怀疑风险较高公司的产品质量以及对提供良好后续服务的能力。最后,较低的内部控制质量会使市场对公司财务报告质量和公司信誉产生怀疑,并影响到产品市场,进而影响消费者对公司产品的购买。Karpoff(2008)指出有很大一部分公司声誉受损导致公司市值损失是因为财务报告误报造成的。因此,较低的内部控制质量会导致消费者对公司的信誉、遵守隐性承诺及履约能力的怀疑,并进而导致消费者对该公司商品购买意愿的下降。据此提出假设H1。

H1:在其他条件不变时,上市公司内部控制质量越高,销售增长率越大

(二)内部控制质量对不同类型消费者的影响 市场研究表明,工业品市场及其消费者与商品市场及其消费者存在较大的差异。工业品市场的消费者(以下简称“工业消费者”)通常大批量购买商品和劳务,然后投入到他们生产的产品中,这类消费者不仅关注商品的质量,而且对高质量长期可获得性售后服务的需求较大。一般的消费者可能不太关注公司的内部控制质量,但工业消费者因为大批量购买商品和劳务而不得不关注公司的信誉、遵守隐性承诺及履约能力和持续经营,而内部控制质量作为公司释放的一种信号,一定程度上代表着公司信誉和履行隐性承诺的能力,因此,工业消费者比一般的消费者对内部控制质量更敏感。据此提出假设H2。

H2:具有工业消费者的上市公司,内部控制质量对销售增长率的影响更大

(三)内部控制质量对耐用品行业消费者的影响 Titman(1988)发现生产机器设备的公司杠杆率都很低。褚玉春(2009)实证研究表明,我国制造业上市公司经营绩效与债务融资比率呈近似“倒U形”关系。这说明耐用品行业的公司常选择较少的负债来维护公司信誉、表明自己履行隐性承诺的能力。Bowen(1995)认为耐用品生产公司对他的消费者的隐性承诺更强。耐用品作为一项投资,它的使用和存续期间较长,因而,消费者购买耐用品时通常会要求更长、优质、可持续获得的售后服务,并经常考虑公司的信誉、遵守隐性承诺以及履行合约能力和持续经营。内部控制质量作为公司释放的一种信号,一定程度上代表了公司信誉和履行隐性承诺的能力,因此,耐用品行业的消费者对内部控制质量更敏感。据此提出假设H3。

H3:耐用品行业的上市公司,内部控制质量对销售增长率的影响更大

四、研究设计

(一)样本选择与数据来源 沪深A股主板上市公司具有规模大、公司治理结构完善和信息披露制度健全等特征,是当前我国企业发展最高水平的代表,故本文选取沪深A股主板上市公司作为研究样本。采用《企业内部控制配套指引》自2011年实施以来2011-2012年最新的内部控制指数数据来实证检验内部控制质量对销售增长率的影响。本文还进行了如下样本筛选程序:剔除金融类公司;剔除内部控制指数缺失的公司;剔除财务数据缺失的公司。经过上述筛选程序后,最终样本容量为1856个(其中2011年931个,2012年925个)。内部控制质量、销售增长率的数据来源于国泰安数据库和公司年度财务报告,数据处理采用SPSS19统计分析软件和Excel2007。

(二)变量定义 (1)内部控制质量对消费者影响的计量。内部控制质量对消费者影响的计量,采用上市公司销售增长率作为代理变量。较低的内部控制质量会引起消费者对公司信誉、遵守隐性承诺和履行合约的能力产生怀疑,尤其是当上市公司具有工业市场的消费者或生产的是耐用品时,这种影响会更大,并进而影响消费者减少对该公司产品的购买。因此,当内部控制质量对消费者产生影响时,公司的销售收入下降,销售增长率也将下降。定义t年销售增长率(SalesGrowth)为t年营业收入的变化与t-1年营业收入的比值。(2)内部控制质量的计量。中国上市公司内部控制指数课题组(2011)编制中国上市公司内部控制指数,该内部控制指数以企业内部控制基本框架体系为制度基础,基于内部控制战略、经营、报告、合规和资产安全五大目标的实现程度设计内部控制基本指数,并将内部控制重大缺陷作为修正指标,对内部控制基本指数进行补充与修正,是当前我国内部控制评价的权威指数之一。因此,本文选取上市公司内部控制指数作为内部控制质量的衡量指标,内部控制质量ICQ的取值为内部控制指数的自然对数。其他变量定义见表1。(3)具有工业消费者的上市公司和耐用品行业的界定。根据2012年颁布的《上市公司行业分类指引(2012年修订)》分类标准,以及具有工业消费者的上市公司和耐用品行业的特征,本文选取农林牧渔业和采矿业的上市公司作为具有工业消费者的上市公司,制造业中设备制造业和房地产业作为耐用品行业,同时,选取住宿业、餐饮业、批发业和零售业为对比行业。

表1 变量定义说明

(三)模型构建 (1)主模型设计。本文将在控制影响内部控制质量和销售增长率的公司特征(公司规模、资产负债率、资产收益率、实物资产占比、上市年龄)和影响销售增长率的公司经营效率(投资、存货占比、财务杠杆系数、经营杠杆系数、上一年销售增长率)等因素的基础上,考察上市公司内部控制质量对消费者的影响。根据选择的变量参考Opler(1994),Campello(2006)和SU Lixin(2013)的研究设计,建立如下回归模型1:

其中,ε是模型的随机误差项。模型(1)用来检验内部控制质量对消费者影响的假设H1。

(2)横截面模型设计。对模型(1)进行简单的修改,以检验假设H2和H3。检验假设H2时,在模型(1)中加入具有工业消费者的公司的指示变量Industry得到模型(2),当上市公司属于具有工业消费者的公司时取值为1,否则为0。然后,根据Industry与ICQ的相关系数来判定,若相关系数为负,则证明假设H2成立,即具有工业消费者的公司内部控制质量对销售增长率的影响更大。相似地,检验假设H3时,在模型(1)中加入耐用品行业的公司的指示变量Duration得到模型(3),当上市公司属于耐用品行业时取值为1,否则为0。然后,根据Duration与ICQ的相关系数来判定,若相关系数为负,则证明假设H3成立,即耐用品行业的公司内部控制质量对销售增长率的影响更大。

五、实证分析

(一)描述性统计 全样本变量描述性统计结果见表2。如表2所示,就销售增长率而言,2013年沪深A股上市公司销售增长率的平均水平比2012年上升了1.98%,而销售增长率的标准差却是2012年的2倍多,这说明2013沪深A股上市公司销售增长率参差不齐。但鉴于销售增长率的极小值相差不大,那么2013年沪深A股上市公司销售增长率整体是上升的。另一方面,2013年沪深A股上市公司内部控制质量平均水平比2012年下降了10左右,而内部控制质量的极大值与极小值之间差距增大,标准差上升了近20,这说明我国上市公司完善内部控制水平存在较大差异。从沪深A股上市公司销售增长率与内部控制质量的关系来看,相对于2012年,2013年上市公司内部控制质量下降,而销售增长率却上升了,这说明在研究内部控制质量对消费者(销售增长率)的影响时,需要对影响销售增长率的因素进行控制。

表2 全样本变量描述性统计结果

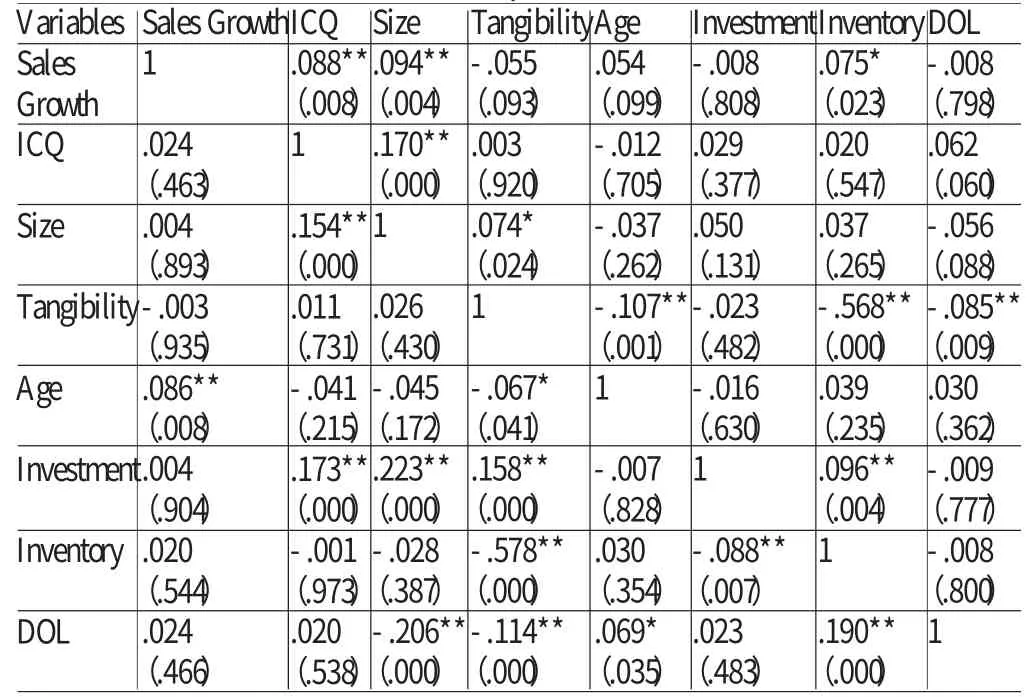

(二)相关性分析 本文对全样本进行了Pearson和Spearman相关性检验,检验结果见表3。如表3所示,Pearson和Spearman相关性检验的结果并不一致,Pearson相关性检验的结果表明沪深A股上市公司销售增长率与内部控制质量存在显著正相关关系,而Spearman相关性检验的结果则显示尽管销售增长率与内部控制质量存在正相关关系,但相关性并不显著,因此,需进一步通过回归分析的结果来判断它们之间的关系。由于所有主要回归变量之间的相关系数均小于0.23,说明回归模型不存在严重的多重共线性问题,模型的建立是科学可行的。

表3 主要回归变量Pearson和Spearman检验的相关系数表

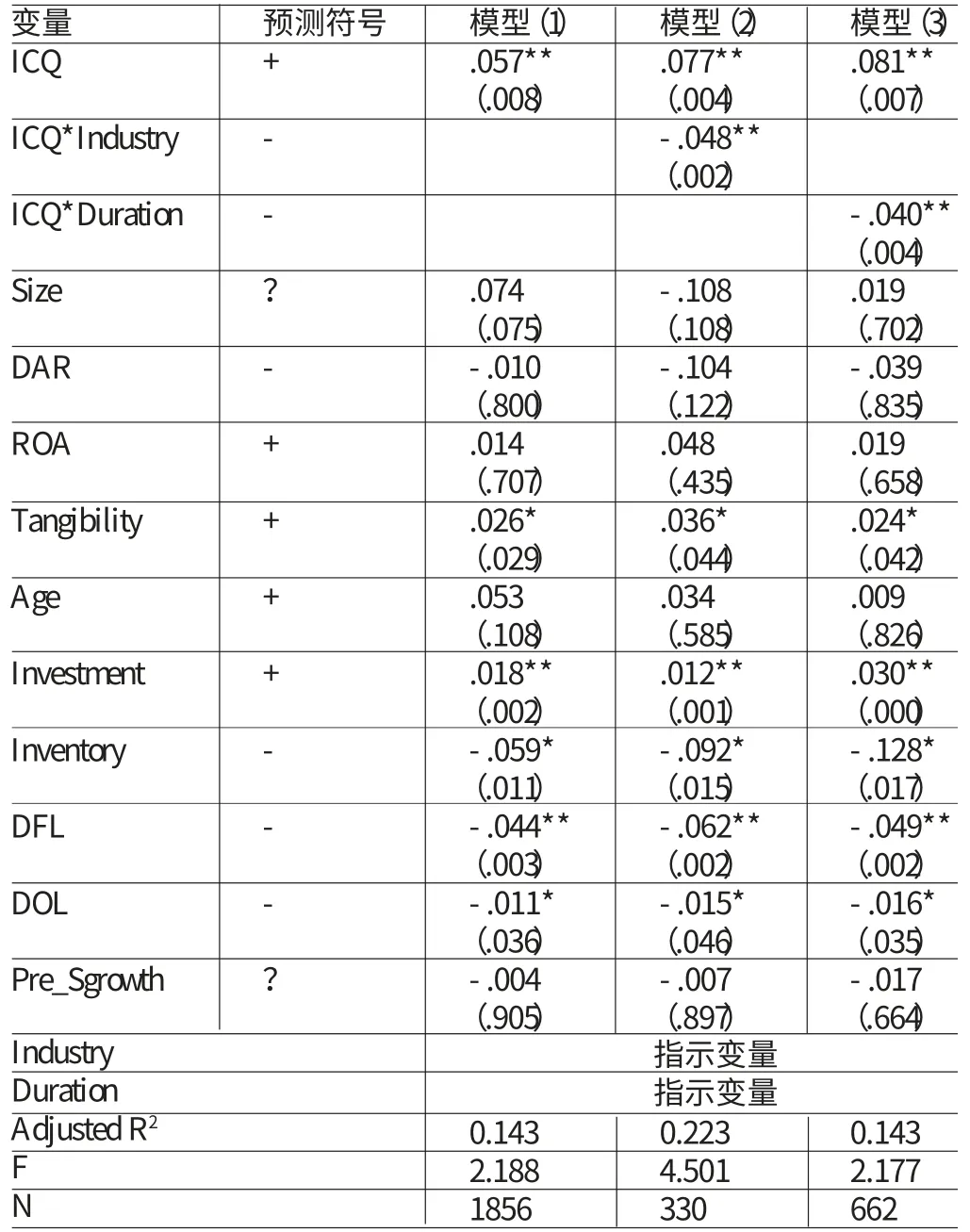

表4 内部控制质量对消费者影响的回归分析结果

(三)回归分析 对样本进行多元回归分析,回归结果见表4。

(1)全样本上市公司内部控制质量对消费者的影响分析。如表4所示,在利用全样本数据检验我国上市公司内部控制质量对消费者影响的模型(1)中,内部控制质量的回归系数为5.7%,在置信度(双侧)为0.01水平时显著,表明在控制影响销售增长率的公司特征和公司经营效率的因素基础上,我国上市公司销售增长率与内部控制质量呈显著正相关关系,内部控制质量越高,销售增长率越大。内部控制质量在一定程度上代表着公司的信誉、遵守隐性承诺和履行合约的能力,内部控制质量的高低影响消费者对公司的信誉、遵守隐性承诺和履行合约能力的评价,进而影响消费者对该公司商品的购买意愿。此外,固定资产占比、投资、财务杠杆系数和经营杠杆系数的回归系数依次为2.6%、1.8%、-4.4%、-1.1%,分别在置信度(双侧)为0.05、0.01、0.01、0.05水平时显著,表明我国上市公司销售增长率与固定资产占比和投资呈正相关关系,与财务杠杆系数和经营杠杆系数呈负相关关系。这说明公司固定资产在资产总额中占有较高比例,投资的增加,以及较低的财务风险和经营风险,能给公司的信誉、遵守隐性承诺和履行合约能力提供保障,并且消费者会对这种对公司的信誉、遵守隐性承诺和履行合约能力提供的保障做出回应。而内部控制质量作为公司释放的一种信号,一定程度上代表了公司信誉和履行隐性承诺的能力,因此,我国上市公司内部控制质量确实会对消费者产生影响。

(2)内部控制质量对不同消费者的影响分析。如表4所示,在利用具有工业消费者的上市公司和对比组样本数据检验我国上市公司内部控制质量对不同消费者影响的模型(2)中,内部控制质量的回归系数为7.7%,内部控制质量与指示变量Industry的相关系数ICQ*Industry为-4.8%,在置信度(双侧)为0.01水平时显著。这表明在控制影响销售增长率的公司特征和公司经营效率的因素基础上,我国具有工业消费者的上市公司内部控制质量对消费者的影响更大。工业消费者总是大批量地购买原材料并投入到自己生产的产品中,为了保证商品的质量,他们比一般消费者更加关注原材料的质量和所能获得的后续服务。而原材料的质量保证和提供的后续服务都是公司的一种隐性承诺,内部控制质量在一定程度上代表着公司的信誉、遵守隐性承诺和履行合约的能力,因而,工业消费者总是比一般消费者表现出更强的对内部控制质量的敏感性。

(3)耐用品行业上市公司内部控制质量对消费者的影响分析。如表4所示,在利用耐用品行业上市公司和对比组样本数据检验我国耐用品行业上市公司内部控制质量对消费者影响的模型(3)中,内部控制质量的回归系数为8.1%,内部控制质量与指示变量Duration的相关系数ICQ*Duration为-4.0%,在置信度(双侧)为0.01水平时显著。这表明在控制影响销售增长率的公司特征和公司经营效率的因素基础上,我国耐用品行业上市公司内部控制质量对消费者的影响更大。因为消费者购买耐用品时通常会要求更长、优质、可持续获得的售后服务,他们更加关注对公司的信誉、遵守隐性承诺以及履行合约能力和持续经营。同样,耐用品的质量和售后服务也是公司的一种隐性承诺,内部控制质量在一定程度上代表着公司的信誉、遵守隐性承诺和履行合约的能力,因而,购买耐用品的消费者总是比其他行业的消费者表现出更强的对内部控制质量的敏感性。

(四)稳健性检验 本文通过以下方式对上述实证检验结果进行稳定性检验。第一,只选取我国沪深A股中具有工业消费者的上市公司(包括农林牧渔业和采矿业)和生产耐用品商品的上市公司(包括制造业中设备制造业和房地产业)作为样本,根据模型(1)对上述公司2012-2013年的数据进行回归检验。第二,将影响内部控制质量的因素,包括审计的会计师事务所是否国际四大会计师事务所、董事会独立性和审计委员会的独立性、专业性(独立董事、具有财务会计背景人员所占比例),作为控制变量加入到模型(1)中,再次进行回归检验。经过上述方式的检验,检验结果均表明本文实证结果是稳定的。

六、结论与建议

(一)结论 本文以沪深A股主板上市公司为样本,基于消费者购买视角,以销售增长率为内部控制质量对消费者影响的代理变量,实证检验了我国上市公司内部控制质量对消费者的影响。研究表明:(1)我国上市公司内部控制质量会影响消费者对公司财务报告的可靠性、信誉、遵守隐性承诺及履约能力的评价,而这种评价又是决定消费者购买意愿的重要因素。因此,上市公司内部控制质量会影响消费者的购买意愿,并表现在销售增长率上。(2)消费者对公司的隐性承诺越敏感,内部控制质量对消费者的影响越大。工业消费者和耐用品的消费者比一般的消费者更加关注公司财务报告的可靠性、信誉、遵守隐性承诺及履约能力,而内部控制质量作为公司释放的一种信号,一定程度上代表了公司财务报告的可靠性、信誉、遵守隐性承诺及履约能力,因而,他们对内部控制质量更敏感,内部控制质量对他们影响也越大。

(二)建议 针对上述结论,本文提出下列建议:(1)较高的内部控制质量不仅体现了公司具有较为完善的治理结构、较高的经营能力和风险管理控制水平,作为公司发出的一种信号,一定程度上还代表着较高的公司信誉和履行隐性承诺的能力。因此,上市公司应加强内部控制制度建设,努力提升内部控制质量,避免因内部控制质量下降而影响消费者对公司信誉、遵守隐性承诺及履约能力的评价,进而导致消费者对公司商品购买意愿的下降,影响企业的经营业绩。(2)上市公司应利用好内部控制质量这个信号,在消费者和投资者间树立良好的公司信誉和企业形象。(3)上市公司应重视消费者对公司财务报告的可靠性、信誉、遵守隐性承诺及履约能力的评价,及时披露相关影响消费者对公司信誉等评价的信息。尤其是具有工业消费者或生产耐用品的上市公司,还应加强与重点消费者的及时有效的沟通。

[1]褚玉春、刘建平:《债务融资对制造业经营绩效的影响效应研究》,《数量经济技术经济研究》2009年第9期。

[2]方红星、金玉娜:《可感知内部控制质量:度量方法与初步检验》,《财经问题研究》2013年第10期。

[3]孙光国、杨金凤:《高质量的内部控制能提高会计信息透明度吗?》,《财经问题研究》2013年第7期。

[4]肖华、张国清:《内部控制质量、盈余持续性与公司价值》,《会计研究》2013年第5期。

[5]戴文涛、纳鹏杰、马超:《内部控制能预防和降低企业风险吗?》,《财经问题研究》2014年第3期。

[6]王海兵等:《企业内部控制的人本解读与框架重构》,《会计研究》2011年第7期。

[7]卢锐、柳建华、许宁:《内部控制、产权与高管薪酬业绩敏感性》,《审计研究》2011年第10期。

[8]孙光国、李冰慧:《内部控制有效性评价理论框架研究》,《财经问题研究》2014年第2期。

[9]林钟高、徐虹、李倩.内部控制、关系网络与企业价值》,《财经问题研究》2014年第1期。

[10]闫志刚:《内部控制质量、企业风险与权益资本成本》,《经济经纬》2012年第5期。

[11]褚玉春、刘建平:《债务融资对制造业经营绩效的影响效应研究》,《数量经济技术经济研究》2009年第9期。

[12]Lu H,Richardson G,Salterio S.Direct and Indirect Effects of Internal Control Weaknesses on Accrual Quality:Evidence from a Unique Canadian Regulatory Setting.Contemporary Accounting Research,2011.

[13]Ashbaugh SH,Collins D W,Kinney W R.The Effect of SOX Internal Control Deficiencies on Firm Risk and Cost of Equity.Journal of Accounting Research,2009.

[14]Dhaliwal D,Hogan C,Trezevant R.Internal Control Disclosures,Monitoring,and the Cost of Debt.Accounting Review,2011.

[15]Hoitash R,Hoitash U,Johnstone K M.Internal Control Material Weaknesses and CFO Compensation.Contemporary Accounting Research,2012.

猜你喜欢

计算机应用文摘·触控(2022年8期)2022-05-25

——从耐用品与非耐用品消费的视角

金融与经济(2019年11期)2019-12-05

华人时刊(2019年13期)2019-11-26

财经(2019年19期)2019-08-28

环球时报(2017-01-26)2017-01-26

金桥(2016年4期)2016-10-14

华人时刊(2016年19期)2016-04-05

海外星云 (2014年21期)2015-01-14

中国管理科学(2014年4期)2014-05-16

中学生物学(2008年6期)2008-08-29