基于KMV模型的安徽省上市中小企业信用风险分析

2015-02-25 03:18晏倩倩

长江大学学报(社会科学版) 2015年2期

晏倩倩

基于KMV模型的安徽省上市中小企业信用风险分析

晏倩倩

(安徽大学 经济学院,安徽 合肥 230601)

选取10家安徽省中小板和主板上市的企业,基于财务指标和KMV模型度量结果,实证分析了两大板块上市公司信用违约风险的差异性,得出结论:劳动密集型上市公司较技术密集型上市公司,违约距离更短,信用风险更大;上市中小企业的负债结构以流动负债为主,股权价值波动率大,资产规模较小,处在初创期和成长期公司风险明显较高,违约距离更短,建议银行等金融机构应更加重视中小企业非财务信息,加强对上市公司信息披露。

信用风险;违约距离;KMV模型

2014年6月19日,安徽省经信委和省金融办联合发布了《关于建立全省中小企业直接融资后备资源库有关工作的通知》,将建立“全省中小企业直接融资后备资源库”。上市资源库主要搜集筛选“拟在沪深证券交易所等境内主板、中小板、创业板上市和拟在境外证券交易场所上市的省内企业的相关信息”。按照融资类型,上述后备资源库由“全省中小企业上市后备资源库、全省中小企业债券融资后备资源库和全省中小企业场外市场挂牌后备资源库”等三大子库构成。“全省中小企业直接融资后备资源库”作为各级政府及有关部门指导中小企业直接融资工作的重要手段。目前,安徽省沪深股市共有79家上市企业,主板和中小板共上市45家,创业板上市5家,分别为阳光能源(300274)、桑乐金(300247)、安利股份(300218)、盛运股份(300090)和安科生物(300009),预计2015年,安徽省上市企业数量将突破100家,省内企业上市融资的需求继续上升。其中,小微企业寻求挂牌上市的意图更加明显,证监会数据显示,截至2014年6月12日,9家安徽企业拟登陆上交所;9家拟登陆创业板,其中,安徽国祯环保和合肥百胜科技过会;3家拟登陆中小板,其中安徽富煌钢构过会,这还不包括10家企业将借力新三板挂牌融资。随着省内实体经济发展对资本市场的需求持续增长,特别是大量中小企业成长迅速,有更多的直接融资需求。

然而,小微企业的融资问题长期以来一直得不到解决,普遍认为,这是由于其自身规模小、资产质量差、信用等级低造成的。区别于小额信贷机构,银行拥有等级更加森严的信用评价体系,以此来保证他们可以更加准确地评估不同规模、不同性质的中小企业所面临的信用风险,这也是为何多数中小企业不得不选择上市融资的原因。因此,笔者基于KMV模型理论,选取10家安徽省在主板、中小板以及创业板上市的企业,尝试从银行风险管理的角度测算出各企业信用风险的大小,最后对比分析得出结论。

KMV模型在国外上市公司信用风险评估中已经得到广泛应用,并且取得良好效果。这一模型是由美国著名的风险管理公司 KMV 公司于1993年基于公司理财和期权理论利用布莱克-斯科尔斯-莫顿模型(BSM)开发出来的一种资产组合风险管理模型。该模型是利用企业股权的市场价值及其波动率、企业负债的到期时间、账面价值和无风险利率等数据,以期权定价理论为基础,对企业资产的市场价值、资产价值的波动性进行估计,并据此算出企业的预期违约率。

KMV模型理论的选取也适合我国国情,与同类模型比较,KMV 在中国的应用主要有三大优势:不要求有效市场假设,对弱有效市场预测效果较好;数据获取相对容易;对财务指标的依赖仅限于债务的账面价值,受会计信息失真的影响较小[1]。

一、样本企业的选取和KMV参数设定

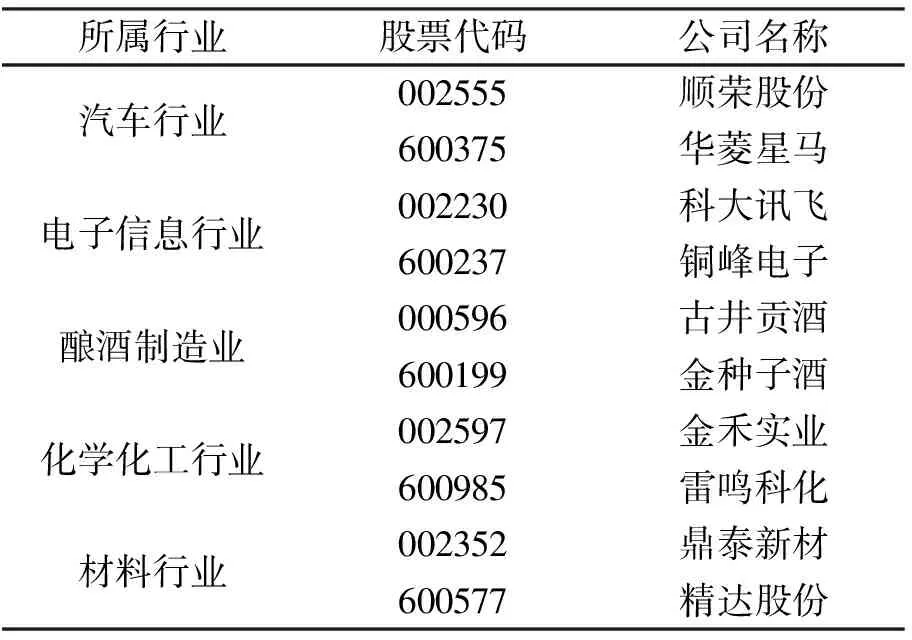

表1 样本企业具体信息

注:数据来源于新浪财经股票频道。

(一)样本企业偿债能力分析

变现能力是企业产生现金的能力,它取决于可以在近期转变为现金的流动资产的价值。主要指标有:流动比率和速动比率。一般认为,生产企业合理的最低流动比率为2,正常的速动比率为1。除了酿酒制造业以外,其他四大行业之中,中小板上市的企业在流动比率和速动比率均高于创业板上市企业。尤其是汽车制造行业,顺荣股份两大比率明显高于其他上市公司,并且企业高于行业平均水平4.25(流动比率)和3.29(速动比率)。这说明该企业变现能力很强。

(二)样本企业盈利能力分析

总资产报酬率可以反映企业的经营管理水平和未来战略规划能力,总资产报酬率越高,表明资产利用效率越高,说明企业在增加收入、节约资金使用等方面取得了良好效果;该指标越低,说明企业资产利用效率低。每股收益是反映上市企业盈利能力的指标,它可以在一定程度上反映市场对企业未来的预期。例如,酿酒制造行业的两大企业(古井贡酒和金种子酒)无论是在每股收益还是总资产报酬率方面都明显高于其他上市企业,其中,创业板上市的金种子酒总资产报酬率达到7.69%,一方面是由于行业利润率普遍较高,另一方面是其经营管理者运营资产获利的能力很强,企业市场定位明确。[3]可以发现,中短期偿债能力较强的汽车行业却表现出盈利能力疲软的现象,分析该企业的财务报表中可以归咎于以下两个方面:一是因为企业流动资产充足,存货周转率较快,为购买原材料必须储备流动资金,因此用于扩大再投资的投资减少;二是长期股权投资甚微,没有业务扩展的未来规划,战略风险较大。

(三)KMV参数的设定

In the Holy Area of Kailas, local Tibetans generally believe Tibetan Buddhism,meanwhile are deeply influenced by Bon-religion. Due of this, they have unique concepts of life, ecology, environment and resources.

第一,公司股权价值E的计算方法。笔者参考上市公司股票流通研究中的非流通股定价,以每股净资产计算非流通股的价格。上市公司股权价值=流通股收盘价格×流通股股本数+每股净资产×非流通股股本数。

第二,股权价值波动率σE的估计。使用Matlab的二分法对2013年的每股收盘价进行模拟,得出最总的σE的值。

第三,违约点D的确定。在观察得到样本上市企业的长期债务和流动债务差异较大,长期债务比重太小。因此,笔者采用流动债务的价值加上未偿还长期债务账面价值的3/4作为违约点的取值。

第四,债务期限和无风险利率。债务期限t的取值设定为1。由于中国资本市场不健全,缺乏有效的无风险收益率数据,因此,笔者参考人民银行2013年的一年期整存整取的存款利率3%,以此作为无风险利率。[4]

数据主要来自于相关股票行情、证券公司网站,例如,新浪财经、大智慧、证券之星等。笔者选取的10家样本上市公司的财务数据与市场数据,数据时间跨度为一年,2013年1月1日至2013年12月31日。财务数据取自证券之星网站上公布的上市公司财务数据库以及各样本上市公司的年度财务报告。

二、信用风险计算

根据B-S期权定价公式,可以得到:

E=VE=VA×N(d1)-D×e-rt×N(d2)

(1)

(2)

(3)

式中,E为公司的股权价值,VE为公司权益的市场价值,VA为公司的市场价值,σA为公司资产收益率波动率,D为违约点,r为无风险利率,t为债务期限,f为标准正太累布函数,σE为股权价值波动率,s为债务期限,N为标准正态分布函数。

由于VE、σE、r、D都可由历史数据计算出来,所以可以通过解非线性方程组(2)求出VA和σA。

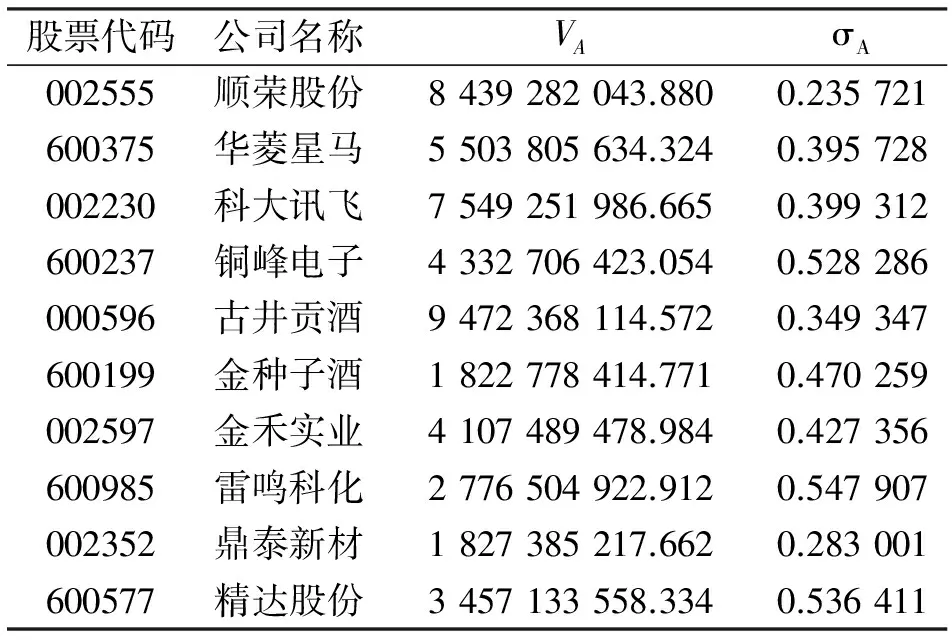

表2 样本企业资产价值和波动率

出于计算的考虑,笔者以2013年上证指数的增长率数值作为所有公司的资产增长率近似估计值,1月4日是2013年第一个交易日,当时上证指数为2276.99点,12月31日为当年最后一个交易日,上证指数为2115.98点,以此计算公司资产价值的预期增长率为:

因此,所有样本公司的VA、D、σA和未来一年的增长率都已确定,则根据违约距离和违约概率的公式[6]:

EDF=N(-DD)

求得违约距离和违约率[5~6],结果见表3。

三、结论与建议

通过KMV模型对安徽省中小上市公司的信用风险进行度量,根据信用风险和违约距离的关系,10家上市企业按信用风险从大到小依次是:雷鸣科化、金禾实业、精达股份、铜峰电子、鼎泰新材、科大讯飞、华菱星马、顺荣股份、古井贡酒和金种子酒。

(一)中小上市企业整体信用风险状况良好

从整体上看,样本选取的10家上市企业经计算后,信用违约距离都大于0,距离违约点有一定距离。同时样本整体的股权价值和资产价值波动并参差不齐,市场预期较好的企业波动幅度小于行业中下游的上市企业,但整体的信用违约风险处于可控范围之内,同时信用违约风险状况呈现变好趋势,短时期内不会出现大批违约现象。

表3 样本企业违约距离和违约概率

(二)技术密集型上市公司信用违约的概率偏低

在创业板和中小板上市的公司大多具有创新性和高成长性,但往往成立时间较短,规模较小,多处于创业及成长期,发展相对不成熟,故此创业板市场必然存在较高的风险。根据KMV模型计量结果,科大讯飞、顺荣股份、精达股份、铜峰电子等技术密集型企业信用风险均低于参考企业,理论上看,违约可能性最大的是雷鸣科化,违约概率达到0.096,中小板违约距离最大的企业是金种子酒,违约概率0.003。而中小板样本企业平均违约距离为2.07,主板上市企业平均违约距离为1.955。

(三)不同行业的信用风险差异较大

传统化工行业和材料行业违约概率都要高于其他行业,这主要是受到内外部经济环境和国家产业政策调整等因素的影响,抗风险能力较弱的周期企业和行业的盈利能力出现快速下降。并且传统制造业集中了众多中小企业,这些企业抗风险能力相对较差,部分企业获取资金困难,容易导致资金链断裂,这在很大程度上加大了银行管控风险的压力。

从银行信贷风险管理的角度提出应对措施,主要包括以下两个方面。

一方面,在信用风险评估时,应充分考虑中小企业非财务信息。由于人为因素或评估模型的偏差影响,银行评估机构在对中小企业进行信用风险评估时,如果只考虑企业的财务信息,可能导致企业信用风险评估情况不够真实和全面。因此,建议在对中小企业进行信用风险评估时,要充分利用非财务信息对评估结果进行补充评价。可借鉴日本银行的做法,依靠公司经验丰富的调查员,对被调查公司进行实地访谈,了解行业环境、企业经营管理水平、经营者经验与素质、信用品质等方面,对企业的信用状况进行补充评价。若非财务信息的补充评价结果与模型定量的计算结果一致,则说明公司的信用风险评估结果符合实际;若不一致,需进一步分析,或采取其他评估方法进行验证。[7]。

另一方面,健全上市公司信息披露制度。信息披露是老生常谈的话题,但建立有效及时的信息披露制度需要多方共同努力。中小上市企业资产规模短期内无法迅速扩张,银行为应对可能存在的违约风险,解决信息不对称问题,最有效的方法是借助证券监管机构对上市企业进行全面、及时的信息披露和监管,提高上市公司信息披露的真实性、 准确性和完整性。

[1]曾竞夫.基于资本市场的KMV思维的信用风险控制研究[J].南方金融,2011(9).

[2]张鹏,曹阳.上市公司信用风险度量研究[J].财经问题研究,2012(3).

[3]刘迎春,刘霄.基于GARCH波动模型的KMV信用风险度量研究[J].东北财经大学学报,2011(3).

[4]曾诗鸿,许程.新兴产业非ST上市公司风险管理新思路——基于KMV模型的信用风险分析[J].科学管理研究,2014(2).

[5]刘利文,王吉恒,张建华.基于KMV模型的上市公司信用风险研究[J].商业时代,2010(25).

[6]刘秀英.基于灰色系统理论的创业板上市公司信用风险评价研究[D].中国科学技术大学,2010.

[7]糜仲春,申义,张学农.我国商业银行中小企业信贷风险评估体系的构[J].金融论坛,2007(3).

责任编辑 胡号寰 E-mail:huhaohuan2@126.com

On Credit Risk of the Small and Medium Enterprises Listed in Anhui Based on KMV Model

YanQianqian

(SchoolofEconomy,AnhuiUniversity,Hefei230601)

This paper selects ten SME listed in the small and medium-sized board and main board in Anhui province,based on the results of financial indicators and KMV model,we come to the conclusion that labor intensive listing corporation have a short distance to default and more credit risks than technology intensive listing corporation.Listed enterprises have common characteristics: current liabilities accounted for the major part of liabilities;large volatility of the equity value and small assets scale.In the start-up and growth stage,SME face a significantly higher risk of default.Finally,we suggest that banking institutions should pay more attention to the small and medium-sized enterprise’s non-financial information and strengthen the disclosure of information on the listing corporation.

credit risk;default distance;KMV model

2014-12-21

安徽省人文社科重大项目(SK2014ZD006)

晏倩倩(1991—),女,安徽马鞍山人,硕士研究生。

F832.51

A

1673-1395 (2015)02-0058-04

猜你喜欢

车主之友(2022年6期)2023-01-30

化工管理(2022年13期)2022-12-02

车主之友(2022年4期)2022-11-25

车主之友(2022年4期)2022-08-27

中学生数理化·高一版(2021年2期)2021-03-19

知识经济·中国直销(2018年8期)2018-08-23

数学学习与研究(2017年3期)2017-03-09

当代经济(2016年26期)2016-06-15

中国老区建设(2016年1期)2016-02-28

新疆财经大学学报(2015年3期)2015-12-10