团队生产、审计主题和审计客体选择

2015-03-11 11:28郑石桥

会计之友 2015年3期

郑石桥

【摘 要】 任何组织都是团队生产,审计是应对团队生产中的机会主义倾向的重要制度设计。然而,是团队整体还是团队领袖应该作为审计客体呢?文章的分析表明,领导制度和治理状况是影响审计客体选择的基础性原因,这两个原因通过经管责任的可分离性和审计主题来影响审计客体选择。在分工负责制下或治理不健全时,团队领袖可能成为审计客体;当领导责任和主管责任可分离时,团队领袖可能成为审计客体;当特定行为成为重要的审计主题时,团队领袖可能成为审计客体。上述理论框架对现实生活中的审计客体选择多样化具有解释力。

【关键词】 团队生产; 经管责任; 行为主题; 信息主题; 审计客体

中图分类号:F239 文献标识码:A 文章编号:1004-5937(2015)03-0130-07

一、引言

团队是指一组代理人,独立地选择努力水平,在一起创造一个共同的产出,且每个代理人对产出的边际贡献依赖于其他代理人的努力,不可独立观测,团队成员之间存在密切的关系,相互依存(张维迎,1996)。从某种意义上来说,任何组织都是团队生产,都面临“搭便车”等代理问题。在委托人建立的监督机制中,审计是其中的重要制度设计。然而,审计客体如何选择呢?是以团队整体为对象,还是以团队领袖为对象?现实生活中的审计客体选择出现了多样化。这其中的原因是什么,现有文献缺乏系统的理论解释。本文以团队生产为背景,从审计主题和团队领袖经管责任的可分离程度出发,提出一个关于团队生产下审计客体选择的理论框架,并用这个理论框架来解释现实生活中的审计客体选择多样化现象。

本文随后的内容安排如下:首先是简要的文献综述,梳理相关文献;其次从团队领袖经管责任及其可分离程度和审计主题的角度,提出一个关于审计客体选择的理论框架;然后用这个理论框架来解释现实生活中的审计客体选择多样化现象;最后是结论和启示。

二、文献综述

根据本文的主题,我们关注两方面的文献:一是关于团队生产中的监督客体问题选择;二是自然人作为审计客体的原因。

应对团队生产的“搭便车”等机会主义问题的思路主要有两类:显性的机制设计和隐性的激励。关于显性的机制设计,根据是否可观察团队内部的个人产出,有两种情形:第一,当个人产出可观察且代理人的产出面临共同的风险冲击时,委托人可以设计某种形式的相对绩效评估或者锦标赛来获得反映代理人努力程度的信息(Lazear & Rosen,1981;Green & Stokey,1983);第二,当个人产出不可被第三方观察时,有多种方式应对机会主义行为,可以引入一个剩余索取者或预算平衡约束打破者(Alchian & Demsetz,1972;Holmstrom,1982),也可以由委托人利用信息原则对代理人进行集体惩罚,以得到近似最优的产出(Rasmusen,1987;Legros & Matsushima,1991;Legros & Matthews,1993)。关于隐性的激励,可以源于集体声誉(BarIsaac,2007;Bretonetal,2006),也可以源于职业关注(董保民,2003),还可以源于同伴压力(Kandel & Lazear,1992;Che & Yoo,2001)。虽然这些文献中都以代理人作为监督客体,然而,这里的代理人究竟是作为一个整体的团队还是作为团队领袖的自然人,未能区分。

关于自然人作为审计客体的原因之研究,主要集中在经济责任审计中。邢俊芳(2005)认为,历史转型期的中国,社会、经济、政治复杂变革,腐败几乎无处不在。直面腐败之风盛行的社会环境背景,政权机关如何惩治腐败、优化党政干部的价值观和职能、保持廉洁和社会责任,显得尤为重要而成为一道严峻课题。对此,约束和内律就成为党政干部的一种必需。徐雪林、郭长水(2005)认为,当前,我国权力制约和监督体系尚不完善,在许多权力使用的过程中不可避免地存在种种权力寻租的现象,从而导致腐败行为。国家审计机关作为专门的监督机构,应当开展经济责任审计。冯均科(2009)认为,中国几千年的人治文化积淀,法制基础十分薄弱,人治意识还比较常见,在这样一种特殊社会环境下,经济责任审计较好地解决了政府以及国有单位负责人在经济责任履行方面的监督问题。戚振东、尹平(2013)认为,经济责任审计是中国政体国体及其权力运行现状下的特殊产物,是权力安全运行自律和自控的机制设计,是现行干部管理体制实践总结的制度完善,是中国特色国家治理的必然要求。上述这些文献,共同特征是:当前,我国领导干部的不当行为较严重,经济责任审计作为应对领导干部不当行为的制度安排。可以归结为组织治理不健全是领导干部成为经济责任审计客体的原因。

总体来说,在团队生产背景下,审计客体之选择尚未有一个理论框架。本文以团队生产为背景,从审计主题和团队领袖经管责任的可分离程度出发,提出一个关于团队生产下审计客体选择的理论框架,并用这个理论框架来解释现实生活中的审计客体选择多样化现象。

三、经管责任类型、审计主题和审计客体选择:理论框架

任何组织都是典型的团队生产,组织成员协作生产,每个成员的行为都会对其他成员产生影响。由于团队产出是成员共同合作的结果,每一个成员的实际贡献不能准确地测量,进而无法精确地按照每个成员的贡献去支付报酬,因此,团队生产便产生了“搭便车”的问题。为了减少偷懒行为,团队生产就需要一个监控者,并允许其拥有剩余权益和合同修改权,使其具有监控的积极性(Alchain & Demsetz,1972)。

审计是监控者可以使用的一个重要制度设计。然而,审计客体如何确定呢?一般来说,就项目审计来说,审计客体选择有两种情形:一是选择一个组织作为审计客体,称为组织客体;二是选择这个组织的领袖作为审计客体,称为自然人客体。在团队生产的背景下,团队作为一个经管责任的代理人或履行者,委托人需要审计时,是对团队整体进行审计还是对团队领袖进行审计呢?如果选择前者,就是以组织作为审计客体;如果选择后果,就是以自然人作为审计客体。

委托人如何选择呢?委托人使用审计这个制度设计的最终目的是抑制代理人的代理问题。在审计客体选择上,主要涉及以下问题:第一,团队领袖在团队中的作用。如果团队领袖在团队中的作用很重要,则监控团队领袖就有意义,否则,就没有必要对团队领袖专门进行监控。第二,团队领袖的经管责任能否分离。即使团队领袖很重要,需要对其进行专门的监控,如果团队领袖的经管责任无法分离出来,则也无法对团队领袖进行监控。第三,审计主题的选择。一般来说,审计主题分为信息主题和行为主题,不同的主题有不同的载体,由于审计主题选择不同,需要审计的客体也会不同。

基于上述问题的逻辑关系,审计客体选择的理论框架大致如图1所示。这个理论框架的主要意思是:团队领袖重要性和团队领袖经管责任类型是影响审计客体选择的两个基本要素;前者直接影响审计客体选择,后者通过审计主题和经管责任可分离程度两个路径影响审计客体选择。下面具体阐述这个理论框架。

(一)团队领袖的重要性与审计客体选择

一般来说,委托人当然想知道团队作为一个整体的绩效,所以,团队作为一个整体是审计客体的必然选择。然而,团队领袖是否也要单独作为一个审计客体,首先决定于审计领袖在团队中的重要性。如果团队领袖对于团队的绩效很重要,则在可能的情形下,委托人有可能对其进行单独的约束和激励,从而有将其单独作为审计客体的需求。

那么,团队领袖是否重要呢?Alchain & Demsetz(1972)的理论模型强调专门从事监控工作的监控者,强调监控者能够占有剩余权益、掌握修改合约条款及指挥其他成员的权利。Holmstrom(1982)的理论构造了一个外来的委托人,以打破预算均衡,否则团队生产永远无法达到帕累托最优状态。这些大师们虽然没有直接讨论团队领袖的重要性,但是,却从另外一个角度,论述了团队关键人物的重要性。

许多文献直接论述了团队领袖的重要性。Miller认为,只有强调团队生产中领导职能的作用,才会有助于团队生产困境的有效解决。领导就是激发大家去合作、去冒险、去创新的意愿,让大家去超越那种狭隘的、利己主义的激励所引致的努力水平(盖瑞·J.米勒,2003)。彭晓华(2006)认为,团队生产存在一个根本悖论——要让每个人选择帕累托最优努力水平几乎是不可能的。改善团队生产的一个古老的经典方法是充分发挥“领袖效应”。他从缓解囚徒困境、改变博弈结构、打破预算均衡策略、社会领域资源嵌入生产领域从而扩大博弈的可行策略空间等多个方面分析了“领袖效应”发挥作用的机理。陈玮(2008)认为,有两个角色由一把手来做最好:建立一个清楚的方向(战略的确定),确保班子成员遵守行为准则(游戏规则的监控)。

另外,还有一些文献间接论述了团队领袖的重要性。许多文献明确表明,团队成员是不同质的,即存在相对重要性(张维迎,1995)。这里虽然没有直接论述团队领袖的重要性,但是,隐含团队领袖与团队成员不同。王健、庄新田(2009)发现,团队成员存在相互依赖关系时,部分成员所表现的自我归因偏差不但使其自身对工作热情更高,而且会感染其他成员,从而降低团队合作道德风险,并提高组织效益。显然,团队领袖是这里的“部分成员”的主体。Larson的研究发现,团队领导是有效的团队绩效的最重要的因素之一;Zaccaro发现,团队领导可能是组织中团队最重要的成功因素(朱妙芬、陈永宇,2009)。

既然团队领袖如此重要,委托人当然有可能对其进行独立的约束和激励,例如,不少的研究发现,加大CEO和高管层平均薪酬的差距可以提高公司绩效(林浚清、黄祖辉、孙永祥,2003)。所以,在团队领袖很重要的情形下,委托人的审计客体选择可能出现双重客体:团队整体和团队领袖。然而,委托人的这个想法能否实现呢?是否有必要将团队整体和团队领袖分别作为不同的审计客体呢?

(二)团队领袖的经管责任类型

委托人将团队整体和团队领袖分别作为审计客体的想法能否实现和是否必要,首先要看团队领袖的绩效能否单独显现。换一个角度,也就是能否将团队领袖的经管责任计量出来,如果不能计量出来,则双重客体就不具有可能性。或者说,如果团队领袖的绩效能计量出来,但是与团队整体的绩效基本重合,则这种双重审计客体也就没有必要。

一般来说,根据团队领袖的参与程度或努力程度,可以将团队领袖承担的经管责任分为直接责任、主管责任和领导责任。

中共中央办公厅、国务院办公厅印发的《党政主要领导干部和国有企业领导人员经济责任审计规定》,从经济责任审计的角度,对上述三种责任进行了界定。

直接责任是指领导干部对履行经济责任过程中的下列行为应当承担的责任:直接违反法律法规、国家有关规定和单位内部管理规定的行为;授意、指使、强令、纵容、包庇下属人员违反法律法规、国家有关规定和单位内部管理规定的行为;未经民主决策、相关会议讨论而直接决定、批准、组织实施重大经济事项,并造成重大经济损失浪费、国有资产(资金、资源)流失等严重后果的行为;主持相关会议讨论或者以其他方式研究,但是在多数人不同意的情况下直接决定、批准、组织实施重大经济事项,由于决策不当或者决策失误造成重大经济损失浪费、国有资产(资金、资源)流失等严重后果的行为;其他应当承担直接责任的行为。

主管责任是指领导干部对履行经济责任过程中的下列行为应当承担的责任:除直接责任外,领导干部对其直接分管的工作不履行或者不正确履行经济责任的行为;主持相关会议讨论或者以其他方式研究,并且在多数人同意的情况下决定、批准、组织实施重大经济事项,由于决策不当或者决策失误造成重大经济损失浪费、国有资产(资金、资源)流失等严重后果的行为。

领导责任是指除直接责任和主管责任外,领导干部对其不履行或者不正确履行经济责任的其他行为应当承担的责任。

《党政主要领导干部和国有企业领导人员经济责任审计规定》对上述三种责任的界定,是从责任追究的角度出发,主要关注责任履行中出现的问题。从经管责任的履行角度出发,团队领袖责任当然要包括上述含义,但是,这只是责任履行的消极面。事实上,经管责任履行还有积极面,也就是团队领袖对团队产出作出的贡献(吴秋生,2012)。所以,综合责任的积极面和消极面,对团队领袖的直接责任、主管责任和领导责任界定如下:

(1)领导责任就是团队领袖所领导的团队作为一个整体,其经管责任履行过程及其结果,例如,团队的责任目标完成情况、团队的管理情况、团队各种行为的合规合法情况等,都是领导责任。

(2)主管责任就是团队领袖所亲自主管的团队领域,其经管责任履行过程及其结果,例如,这个领域的责任目标完成情况、这个领域的管理情况、这个领域各种行为的合规合法情况等,都是主管责任。

(3)直接责任就是在经管责任的履行过程中,团队领袖本人亲历亲为的事项(不包括对主管领域的职责履行行为),一般有两种情形:一是与团队领袖个人相关的行为,例如个人财务收支行为、亲自出席的接待行为、亲自操持的交易活动、亲属及朋友与本组织的交易等;二是由于某些原因,超越自己主管的领域所履行的一些事项,例如,本人不主管工程建设,但是,直接插手招标事项。

就上述责任与团队领袖的关联度来说,从领导责任到主管责任再到直接责任是递减的。从委托人的角度出发,对上述责任的关注程度应该也是递减的,对团队作为一个整体的经管责任履行情况应该最为关心。

当然,对于经管责任的内容有多种分类方法,例如:按照形成经管责任的经济活动分类,可分为财政财务收支责任和其他有关经济活动责任两种;按照履行经管责任要达到的要求分类,可分为真实性责任、合法性责任、效益性责任、公平性责任、环境性责任、安全性责任等多种(吴秋生,2012)。上述分类方法都是针对本文所界定的领导责任的再分类,并未涉及主管责任和直接责任。当然,可以将直接责任、主管责任和领导责任作为分类主干,将其他的责任分类方法结合起来,形成一个责任分类体系。

然而,团队领袖的上述三种责任类型之界定,对于审计客体选择有何影响呢?上述三种责任之界定,从两个角度影响审计客体选择,一是责任可分离程度,二是审计主题。下面分别讨论。

(三)经管责任可分离程度和审计客体选择

将团队领袖责任分为直接责任、主管责任和领导责任之后,如果这三种责任之间的界限很明确,则完全可以将团队整体和团队领袖作为不同的审计客体来对待;如果三种责任之间的界限不显著,则团队整体和团队领袖就合并成为一个审计客体。所以,三种责任的可分离程度决定了团队领袖是否有必要作为独立的审计客体。

那么,直接责任、主管责任和领导责任的可分离程度是如何决定的呢?一般来说,直接责任是团队领袖亲历亲为的事项,区分较为容易。团队领袖经管责任可分离程度主要体现在主管责任和领导责任的可分离程度。这种可分离程度主要与团队内部的领导制度相关。一般来说,领导制度有首长负责制和集体领导制两种类型,集体领导制又有两种情形,一是委员会制,二是分工负责制。所以,总体来说,团队的领导制度可以有三种选择:首长负责制、委员会制、分工负责制,不同的领导制度下,主管责任和领导责任的可分离程度不同。

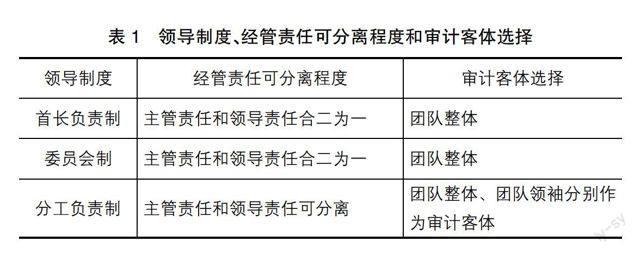

首长负责制,又称独任制,即把法定的决策权力集中在一位负责人身上。这种情形下也可能有副职或助手,但是,对于团队生产来说,决策权集中于团队领袖一人。在这种情形下,团队的所有领域都是团队领袖的主管领域,主管责任和领导责任合二为一,无须再区分主管责任和领导责任。所以,在这种情形下,团队的委托人没有必要再将团队整体和团队领袖分别作为不同的审计客体,而是只将团队整体作为审计客体,所有的责任归属都是团队领袖。

委员会制也称合议制,即把组织的决策权力交给一个委员会。对于团队生产来说,决策权不属于团队领袖一个人,而是属于管理这个团队的委员会。在委员会内部,各成员的地位平等,团队领袖并不享有实质上的特权,当然也就没有明确的主管领域。所以,这种情形下,无法区分团队领袖的主管责任和领导责任。当然,对于委员会来说,其领导责任和主管责任已经合二为一。此时,委托人只能选择团队整体作为审计客体。

分工负责制,从某种意义上来说是一种混合领导制度。相对于首长负责制来说,它是集体领导;相对于委员会制来说,它是个人分工负责。在这种领导制度下,团队管理层有明确的分工,各有主管领域。团队领袖一方面可能有其主管领域,从而承担主管责任;另一方面,由于其是团队管理层的最高职位,当然对整个团队负有责任,所以,团队领袖对于其他人主管的领域还要承担领导责任。在这种情形下,团队的委托人可以明确区分团队领袖的主管责任和领导责任,前者涉及团队领袖亲自主管的领域,后者涉及团队整体。所以,审计客体选择就出现了团队整体和团队领袖两个客体。

以上所述领导制度、经管责任可分离程度和审计客体选择之间的关系,归纳起来如表1所示。

与此相关的一个问题是,不同领导制度应该如何选择呢?这是个大题目,不属于本文的主题范畴,需要专门讨论。但是,一般来说,集体领导在三种情形下特别具有价值:一是对于特别重大的问题,例如,特别重要的决策,一般需要采取委员会制;二是对于一些规模特别大的组织,一般需要采取分工负责制;三是对于专制文化较浓的地方,为了抑制独裁专制,需要集体领导。

(四)经管责任类型、审计主题和审计客体选择

团队领袖的领导责任、主管责任和直接责任之界定,从两个角度影响审计客体选择,一是责任可分离程度,二是审计主题。前面已经从责任可分离程度这个角度进行了讨论,现在,从审计主题这个角度来讨论经管责任类型对审计客体选择的影响。

审计主题就是审计人员所要发表审计意见的直接对象,审计过程就是围绕审计主题收集证据并发表审计意见的系统过程。一般来说,审计主题可以分为两类:一是信息,也就是通常所说的认定;二是行为,也就是审计客体的作为或过程。团队领袖的经管责任分为领导责任、主管责任和直接责任,不同的责任类型所承载的审计主题不同。委托人关注不同的审计主题,从而会有不同的审计客体选择。

领导责任,是团队领袖所领导的团队作为一个整体,其经管责任履行过程及其结果。从审计主题来说,可以表现为三个:一是团队生产的总体结果,主要表现为一些绩效指标,属于信息主题;二是团队生产的管理过程,主要表现为团队生产的管理制度,管理制度当然是用于制约行为的,所以,属于行为主题;三是一些特定行为,例如,对国家法律法规的遵守情况、重要合约的遵守情况。一般来说,领导责任是与整个团队相关的,如果委托人关注领导责任相关的审计主题,则团队整体会成为审计客体。

主管责任,是团队领袖所主管领域作为一个整体,其经管责任履行过程及其结果。主管责任的审计主题与领导责任类似,也分别表现为信息、制度和特定行为,只是其范围小于领导责任,是团队领袖所主管的领域。一般来说,主管责任是与团队的某个领域相关的,如果委托人关注主管责任相关的审计主题,则团队整体会成为审计客体。

直接责任是团队领袖本人亲历亲为的事项,一般表现为特定行为,属于行为主题。如果委托人关注直接责任相关的审计主题,则团队领袖会成为审计客体。

以上所述经管责任类型、审计主题和审计客体选择之间的关系,归纳起来如表2所示。

根据表2的经管责任类型、审计主题和审计客体选择之间的关系,关于审计主题和审计客体之间的关系有如下结论:如果关注信息主题,则以团队整体为审计客体;如果关心制度主题,则以团队整体为审计客体;如果关心团队的特定行为,则以团队整体为审计客体;如果关心团队领袖的特定行为,则以团队领袖为审计客体。

与此相关的一个问题是,委托人所关注的审计主题受到哪些因素的影响。这是个大题目,不属于本文的主题范畴,需要专门讨论。但是,一般来说,委托人对团队领袖的个人行为越是不放心,则越是可能关注团队领袖的个人行为,团队的组织治理越是不健全,越是可能关注团队领袖的个人行为。

四、责任类型、审计主题和审计客体选择:审计客体选择的多样化解释

本文将团队领袖的经管责任分为领导责任、主管责任和直接责任,在此基础上,从责任可分离程度和审计主题两个角度,分析了团队生产情形下,审计客体的选择。下面,我们用这个理论框架来分析现实生活中的审计客体选择多样化,以一定程度上验证这个理论框架。

一般来说,将组织作为审计客体是基本情形,审计客体选择多样化主要表现是否将自然人作为审计客体,目前,主要有两种情形:一是舞弊审计,是以自然人作为审计客体;二是经济责任审计,是以单位主要领导这个自然人作为审计客体。

(一)舞弊审计的审计客体分析

舞弊审计针对的是组织内部人员及有关人员为谋取自身利益或为使本组织获得不正当经济利益而其自身也可能获得相关经济利益采用违法手段使组织经济利益受损的不正当行为,其审计主题是行为。审计客体是组织内部人员及有关人员,是自然人。为什么会产生舞弊审计呢?一般来说,是审计委托人怀疑某些人可能存在舞弊行为。实际上,是委托人对人的特定行为的关注。本文前面的理论框架指出,如果关心团队领袖的特定行为,则以团队领袖为审计客体。舞弊审计的委托人关注某人的舞弊行为,从而将该人作为审计客体。为什么会关注某人的舞弊行为呢?本文前面的理论框架指出,团队的组织治理越是不健全,越是可能关注团队领袖的个人行为。审计委托人之所以关注某人的舞弊行为,一般是有舞弊信号了,表明某人可能有舞弊了,而舞弊可能性恰恰与本组织的治理状况有关,在治理不健全的情形下,舞弊的可能性较大。

从现实生活来看,舞弊审计主要经历了两个阶段。在审计的最初发现阶段,由于组织治理都不健全,所以,大多数的委托人对代理人都不放心,舞弊审计是主要的审计业务。后来,随着组织治理越来越健全,舞弊的可能性降低,财务报表审计逐步占据主要地位。在当代,舞弊审计主要是在一些舞弊风险很高的领域作为专门的审计业务来开展,例如,采购审计、工程审计、招投标审计等。这些领域由于舞弊的可能性大,委托人不放心这些领域的某些人,所以,舞弊行为成为重要的审计主题,自然人成为审计客体。

(二)经济责任审计的审计客体分析

经济责任审计是具有中国特色的审计业务,它包括双重审计客体,一是单位,二是单位主要领导。单位领导作为审计客体,根据本文前面的理论框架来说,也就是团队领袖作为审计客体。经济责任审计为什么要将单位主要领导作为审计客体呢?根据本文前面的理论框架,团队领袖作为审计客体有两种情形:一是主管责任和领导责任可分离,其前提是采用分工负责的领导制度;二是团队的组织治理越是不健全,越是可能关注团队领袖的个人行为。

目前,中国的各种组织,恰恰具有上述两方面的特征。首先,中国的绝大多数组织实行分工负责的领导制度。关于中国的组织究竟是什么样的领导制度,有不同的认识。《中华人民共和国宪法》第三条规定,国家机构实行民主集中制的原则;第八十六条规定,国务院实行总理负责制,各部、各委员会实行部长、主任负责制。《中华人民共和国国务院组织法》第九条规定,各部、各委员会实行部长、主任负责制。《中华人民共和国地方各级人大和地方人民政府组织法》第六十二条规定,地方各级人民政府分别实行省长、自治区主席、市长、州长、县长、区长、乡长、镇长负责制。《中国共产党党章》第十条规定,党是根据自己的纲领和章程,按照民主集中制组织起来的统一整体。党的各级委员会实行集体领导和个人分工负责相结合的制度。可以看出,这些权威文献对领导制度的表述并不完全相同。所以,关于我国的各种组织究竟是首长负责制还是以民主集中制为基础的集体领导,有不同的认识(吴显庆,2004;黄百炼,2012)。但是,不能否认的是,在现实生活中,绝大多数单位的领导制度中,个人分工负责是其重要内容。正是由于这种制度的存在,可以将主要领导的主管责任和领导责任区分开来。

其次,各种组织的治理制度不健全。我国正处于转型时期,大量旧的制度被废止,而新的制度尚未建立,已经建立的新制度还可能存在缺陷,所以,大量的体制、机制和制度都处于不完善状况,因此,各级领导发生机会主义行为的机会较多,正如江西省原副省长胡长清“落马”后曾说过,“组织的管理和监督对我而言,如同是牛栏关猫,进出自由”。在这种背景下,对于主要领导的行为予以特别关注,当然是理性的选择。

综合起来,正是由于各种组织的治理制度不健全,产生了将领导个人作为审计客体的必要性;正是由于分工负责的领导制度,使得将领导个人作为审计客体具有可行性。这二者的结合,就产生了中国式的经济责任审计。

五、结论和启示

任何组织都是团队生产,都面临“搭便车”等代理问题。在委托人建立的监督机制中,审计是其中的重要制度设计。然而,审计客体如何选择呢?是以团队整体为对象,还是以团队领袖为对象?现有文献缺乏系统的理论解释。本文以团队生产为背景,从审计主题和团队领袖经管责任的可分离程度出发,提出一个关于团队生产下审计客体选择的理论框架,并用这个理论框架来解释现实生活中的审计客体选择多样化现象。

团队领袖对团队很重要,委托人当然有可能对其进行独立的约束和激励,所以,委托人的审计客体选择可能出现双重客体:团队整体和团队领袖。但是,最终是否出现双重客体还受到团队领袖经管责任的可分离程度及审计主题的影响。

团队领袖的经管责任包括领导责任、主管责任和直接责任。领导责任就是团队领袖所领导的团队作为一个整体,其经管责任履行过程及其结果。主管责任就是团队领袖所亲自主管的团队领域,其经管责任履行过程及其结果。直接责任就是在经管责任的履行过程中,团队领袖本人亲历亲为的事项。

一般来说,直接责任是团队领袖亲历亲为的事项,区分较为容易。团队领袖经管责任可分离程度主要体现在主管责任和领导责任的可分离程度。这种可分离程度主要与团队内部的领导制度相关。在首长负责制下,主管责任和领导责任合二为一,团队整体是审计客体。在委员会制下,其领导责任和主管责任已经合二为一,团队整体是审计客体。在分工负责制下,可以明确区分团队领袖的主管责任和领导责任,审计客体选择就出现了团队整体和团队领袖两个客体。

审计主题就是审计人员所要发表审计意见的直接对象,一般分为信息和行为两类,不同的责任类型所承载的审计主题不同。委托人关注不同的审计主题,从而会有不同的审计客体选择。

领导责任的审计主题包括信息、制度和特定行为,领导责任与整个团队相关,如果委托人关注领导责任相关的审计主题,则团队整体会成为审计客体。主管责任审计主题包括信息、制度和特定行为,主管责任与团队的某个领域相关,如果委托人关注主管责任相关的审计主题,则团队整体会成为审计客体。直接责任一般表现为特定行为,属于行为主题,如果委托人关注直接责任相关的审计主题,则团队领袖会成为审计客体。

由于审计主题与不同类型的经管责任具有密切关联,上述结论也可以换一种表述方式:如果关注信息主题,则以团队整体为审计客体;如果关心制度主题,则以团队整体为审计客体;如果关心团队的特定行为,则以团队整体为审计客体;如果关心团队领袖的特定行为,则以团队领袖为审计客体。

上述理论框架可以解释现实生活中的审计客体选择。舞弊审计的委托人关注某人的舞弊行为,主要原因是舞弊相关的治理不健全,从而舞弊行为成为委托人关注的重要审计主题,具有舞弊可能性的自然人成为审计客体。中国经济责任审计将领导个人作为审计客体,正是由于各种组织的治理制度不健全,产生了将领导个人作为审计客体的必要性;正是由于分工负责的领导制度,使得将领导个人作为审计客体具有可行性。这二者的结合,就产生了中国式的经济责任审计。

审计客体涉及的主题问题是“审计谁”,本文的分析表明,领导制度和治理状况是影响审计客体选择的基础性原因,这两个原因通过经管责任的可分离性和审计主题来影响审计客体选择。不同的审计客体选择当然会产生不同的审计效果,所以,了解审计客体的领导制度及治理状况,对于我们科学地选择审计客体并进而提升审计效果,具有重要的意义。●

【参考文献】

[1] 张维迎.博弈论与信息经济学[M].上海人民出版社,1996.

[2] Alchain A, Demsetz H. Production, Information Costs and Economic Organization[J]. American Economic Review,1972,62(5):777-795.

[3] Holmstrom, Bengt. Moral Hazard in Team [J]. Bell Journal of Economics,1982,13(2):324-340.

[4] Rasmusen E. Moral Hazard in Risk-Averse Teams[J].RAND Journal of Economics,1987,18(3):428-435.

[5] Legros P., Matsushima H. Efficiency in Partnerships[J]. Journal of Economic Theory,1991,55(2):296-322.

[6] Legros P., Matthews S. Efficient and Nearly Efficient Partnerships[J]. Review of Economic Studies,1993,60(3):599-611.

[7] Lazear E., Rosen S. Rank-Order Tournaments as Optimum Labor Contracts[J]. Journal of Political Economy,1981,89(5):841-864.

[8] Green J., Stokey N. A Comparison of Tournaments and Contracts[J]. Journal of Political Economy,1983,91(3):349-364.

[9] BarIsaac H. Something to Prove:Choosing Team work to Create Reputational Incentives for Individuals[J].RAND Journal of Economics,2007,38(2):495-511.

[10] Breton M., St-Amour P., Vencatachellum D.Ability,Reputation,and Preferences for Age Distribution of Teams[Z].Working Paper,2006.

[11] 董保民.团队道德风险的再研究[J].经济学,2003(1):174-194.

[12] Kandel E., Lazear E. Peer Pressure and Partnerships[J].Journal of Political Economy,1992,100(4):801-817.

[13] Che Y., Yoo S. Optimal Incentive for Teams[J].American Economic Review,2001,91(3):526-541.

[14] 邢俊芳.经济责任审计对领导干部升迁和奖惩的影响[J].理论前沿,2005(5):10-12.

[15] 徐雪林,郭长水.经济责任审计对象研究[J].审计研究,2005(4):80-83.

[16] 冯均科.国家审计问责客体的探讨[J].财会研究,2009(10):66-68.

[17] 戚振东,尹平.国家治理视角下的经济责任审计发展创新研究[J].学海,2013(2):129-135.

[18] 张维迎.企业的企业家—契约理论[M].上海人民出版社,1995.

[19] 盖瑞·J.米勒.管理困境——科层的政治经济学[M].王勇,等,译,上海三联书店,上海人民出版社,2003.

[20] 彭晓华.关于团队生产中的领袖效应的博弈诠释[J].工业技术经济,2006(7):138-141.

[21] 陈玮.伟大团队和伟大领袖是彼此创造关系[N].上海证券报,2008-04-30(B06).

[22] 王健,庄新田.基于自我归因偏差的企业团队生产合作问题研究[J].预测,2009(1):15-22.

[23] 朱妙芬,陈永宇.团队绩效影响因素的研究综述[J].人才开发,2009(5):23-25.

[24] 林浚清,黄祖辉,孙永祥.高管团队内薪酬差距、公司绩效和治理结构[J].经济研究,2003(4):13-29.

[25] 吴秋生.基于责任两面性的经济责任审计方法研究[J].商业研究,2012(3):9-14.

[26] 吴显庆.我国根本的行政领导制度是首长负责制而不是民主集中制——与《政治学学科综合水平》全国统考指南有关作者商榷[J].学术交流,2004(10):1-4.

[27] 黄百炼.民主集中制是党和国家的根本组织原则和领导制度[J].高校理论战线,2012(1):48-51.