投资潮涌、经济金融化与结构性价格波动

2015-04-19 09:34谢家智

当代经济研究 2015年8期

张 明,谢家智

(1.西南大学政治与公共管理学院,重庆400715;2.西南大学经济管理学院,重庆400715)

投资潮涌、经济金融化与结构性价格波动

张 明1,谢家智2

(1.西南大学政治与公共管理学院,重庆400715;2.西南大学经济管理学院,重庆400715)

运用中国省际面板数据,构建动态面板模型对投资结构、金融化水平与价格波动之间的关系进行系统GMM回归分析,估计结果显示:投资结构失衡一方面造成所形成的工业部门现代化生产体系难以形成价格上涨压力,甚至在需求不足时会产生价格下跌;另一方面却又造成农业部门产能难以提高,使其容易受需求冲击,从而产生价格上涨压力,最后促成结构性价格波动。经济金融化所形成的工农产品定价中成本加成率的差异,放大了结构性价格波动;而投资结构失衡导致工农供需结构差异扩大,从而加速经济金融化,进而加剧结构性价格波动。

投资结构失衡;经济金融化;结构性价格波动;成本加成率

一、引言

作为一个快速转轨、加速开放的发展中国家,在内部环境和外部市场冲击日益频繁的情况下,中国物价水平出现数次较大波动。而且,在这几次价格波动中,部门差异都较明显,农产品往往价格上涨明显,而工业品价格则相对稳定甚至向下波动。经济赶超发展战略以及经济结构演变的独特背景,决定了中国的价格走势必然受到“潮涌现象”和过度投资引发的需求冲击影响。[1][2]在经济金融化进程加速演进的背景下,价格波动不再仅来源于新古典理论强调的实体经济领域,而且已延伸到金融领域。2010~2012年间大豆、生姜、大蒜以及棉花等农产品遭遇的金融资本操作,客观反映了价格波动中的商品投机和“资本轮动”现象,以及金融投资(投机)对于价格形成机制的复杂影响。[3]当前,在实体经济低迷、虚拟经济渐趋活跃背景下,伴随高杠杆和泡沫化等经济金融化风险不断累积,价格走势有转向结构性下跌甚至结构性通缩的迹象。

结构性价格波动是一种极其复杂的宏观经济现象,一直受到学术界高度重视,有关此类价格波动的最具代表性的理论是结构性通货膨胀理论。从舒磁(Schultze)在《最近美国的通货膨胀》提出“需求移动论”,[4]到鲍莫尔(Baumol)在《不平衡增长的宏观经济模型》提出的鲍莫尔模型,[5]再到奥克鲁斯特(Aukrust)及后继者发展出的斯堪纳维亚模型,[6]结构性通胀模型紧随经济实践不断发展。[7]现有结构性通胀理论主要以实体经济结构矛盾作为逻辑起点,基于成本推动型假说,即立足于供给层面来刻画通货膨胀形成机理。[8]但越来越多的学者发现部门需求量的动态变化也会最终影响到部门价格变动,形成结构性通胀。[9]特别是对于发展中国家而言,它们通常都面临促进国民经济发展重任,这些国家推动经济增长的投资驱动方式导致出现一波波投资主导的“潮涌现象”。[10]当然,伴随着虚拟经济的发展以及金融化的不断演进,越来越多的学者发现商品价格的波动不只来自于实体供需的冲击,还来自金融市场的投机性冲击。特别是在现阶段农产品日渐成为投资品的背景下,农产品价格波动已脱离了一般商品的价格波动属性。[11]此外,粮食能源化也进一步触发了金融投机行为。[12][13]曼斯特斯(Masters)、吉尔伯特(Gilbert)系统分析了推动农产品价格上涨的多维因素,认为虽然就价格波动中金融化因素影响程度难以确定,但货币和期货市场的影响不可忽视。[14][15][16]

我国的结构性价格上涨自20世纪90年代后便多次出现,学术界有关中国结构性通胀相关问题的讨论也日渐增多。传统结构性通胀理论的观点在中国现实中得到了部分验证,[8][17]根据鲍莫尔模型和斯堪纳维亚模型可以分析得出,劳动生产率落后部门要求一致的工资增长率是形成中国结构性通胀的重要原因。[18][19]不同于传统的以成本推动型假说作为逻辑起点的结构性分析法,谢家智和张明从消费需求异质性假说出发,考察了二元结构矛盾下需求冲击影响价格波动的决定过程,认为需求冲击是导致中国结构性通胀的重要因素。[20]韩立岩和尹力博认为,在经济金融化提速导致经济高杠杆和泡沫化加剧的情况下,大宗农产品价格的波动还受短期投资(投机)需求冲击。[21]程国强、李国祥等认为,这些需求冲击与国际石油价格波动、生物质能源的快速发展需求、期货市场价格传导渠道的变动及货币政策的调整等出现联动反应。[22][23]张晓慧等构建了一个“两部门悖论”的简单模型框架,从金融投机引发工农两部门供需形势出发,从理论上分析了农产品金融投机行为影响结构性通胀(通缩)的作用机制。[24]

本研究将从投资“潮涌现象”带来的投资结构失衡以及与此相伴随的经济金融化带来的价格驱动机制变化视角,分析新形势下中国结构性价格波动的形成机制。下文结构安排如下:第二部分基于中国宏观经济的典型事实构建理论框架;第三部分是实证研究设计,包括模型、数据与方法的介绍;第四部分是估计结果与分析;最后是结论与政策建议。

二、典型事实与理论框架

1.投资潮涌与结构性价格波动的典型事实

发展中国家通常都面临提振经济的重任,经济增长是发展中国家追求的一大目标。中国作为快速发展的新兴成长经济体,中央政府通常采用扩张性宏观经济政策以实现“保增长”的经济目标,特别在中国式分权以及政治晋升的治理模式下,“晋升竞标赛”也容易激励地方政府动员一系列手段来刺激投资从而促进增长,因而形成一波波投资主导的“潮涌现象”,[10]投资“潮涌现象”带来的需求冲击成为价格变动的重要驱动力。

发展中国家的投资“潮涌”并不是根据市场自发流向各个产业,而是存在部门偏向的。发达国家的经济成长历程所表现出的产业更迭的一般顺次,很容易将发展中国家政府政策导向锁定在特定发展阶段的主导产业。[2][10]发展中国家在利用后发优势和经济全球化的有利条件实现经济赶超时,往往会选择工业化战略作为实现经济崛起的发展导向。[25]政府会动用政策干预等一系列手段扶持主导产业发展,主要表现为使用优惠的信贷、土地等政策鼓励投资而出现的“潮涌”现象。中国的情况亦是如此,工业化优先发展战略导致投资大多流向工业部门,由此也形成了工农业两部门投资水平的悬殊差异,造成了投资结构性失衡。同时,投资的结构性失衡也直接促成了中国工农业两部门生产率的明显差异。因为对于发展中国家而言,技术进步往往隐含在大量资本投资之中,①工农业两部门投资的差异内生出了两部门的生产率差距。[20]

图1直观地刻画了改革开放以来中国工农业两部门的劳动生产率差异。伴随着农村改革红利的丧失,自20世纪90年代以来,工农业两部门的生产率差异持续放大,工业部门生产率要明显高于农业部门。因而,投资结构性失衡导致经济体演化出两个截然不同的部门,即生产效率高所面临“需求约束”的工业部门和供给弹性相对不足所面临“供给约束”的农业部门。当地区面临需求压力增大时,供给能力较强、产能充裕的工业部门能快速对接,供需矛盾则迅速向产能不足的农业部门累积,造成农产品价格出现上涨压力,形成结构性价格上扬。而在需求出现下行时,工业品产能过剩又会凸显,从而催生价格下跌压力,而对应农产品价格则相对稳定,从而引发结构性价格下跌以及结构性通缩。

图1 中国的工农固定资产投资比率和劳动生产率差异

而且,对于农产品而言,由于较低的产品供给弹性,加之其生产周期长、生产者定价能力弱且大多为生活必需品,在经济金融化加速推进导致流动性过剩的情况下,农产品容易成为资本投资(投机)的对象。[27]特别是在实体经济低迷以及资产泡沫化愈演愈烈的背景下,越来越多的资本涌入农业部门,助推农产品价格飙升。而对于工业尤其是制造业而言,随着过度投资和实体经济发展趋缓,生产过剩和资本边际投资收益下降等问题出现,制造业企业为寻求利润而试水金融投资,[28]甚至流向农业部门进行投机炒作,从而加剧农产品价格波动。但是,在高杠杆风险累积和泡沫化破裂时,农产品的投资(投机)需求散去,价格会保持相对稳定,而原本涌入农产品市场的工业资金的回流,又会重新引发工业产能过剩,从而产生价格下跌压力。

2.理论框架

本文借鉴加西亚和洛佩萨利多(García and Lopez-Salido)分析不可贸易部门与可贸易部门的两部门框架,[7]假定经济体存在工业和农业两个部门,两部门的生产函数都满足柯布-道格拉斯形式,即:

上式中,i=1,2依次表示工业部门和农业部门,Y代表产出,A、K和N分别代表生产率、资本投入以及劳动投入,αi、(1-αi)则表示劳动和资本的产出弹性。假定产品市场是完全竞争的,则按照边际成本等于边际产出的利润最大化条件,有:

上式中,P表示产品的价格,W和T分别表示劳动力以及资本要素的价格。假定两部门之间要素可自由流动,则两部门的同种要素价格则相等。根据要素价格均等化的假定,则有:

直接用式(4)除以式(5)可以得出两部门的资本劳动系数是成比例的,即满足:

将式(6)代入式(4)可得:

对于上式作对数一阶差分处理,则有:

上式中,π2和π1分别表示农业和工业部门的价格波动率,g1和g2分别代表工业部门与农业部门的生产率增长率,k1和n1分别表示工业部门资本增长率和劳动增长率。根据上式,农业部门与工业部门价格波动率差异(π2-π1)主要由两个因素决定:第一,工业部门与农业部门的生产率增长率差异(g1-g2),第二,工业人均资本变化率(k1-n1)。如果两个部门的劳动产出弹性相等,即有:α2-α1=0,则农业部门与工业部门的价格波动差异将唯一取决于两部门的生产率增长率差距,这和鲍莫尔模型以及纳维亚模型所刻画的结论是一致的。

但上述模型中,产品市场是完全竞争的假定比较严苛,可能并不能实现。[7]假定经济体由于经济金融化造成了实体商品定价机制的变化,农产品金融化导致农产品定价成本加成提高至λ2,而工业品定价成本加成调整为λ1。引入成本加成因子λi,可以将式(2)和(3)改写成:

采用与没有引入成本加成因子时相似的推导方法,可以得到:

同样地,对上式作对数一阶差分处理,则有:

式(12)与式(8)对比可以发现,农业部门与工业部门的结构性价格变动除了受到两部门劳动生产率差异(g1-g2)、工业人均资本变化率(k1-n1)影响外,还会受到两部门厂商的成本加成率差异(λ2-λ1)的影响。相对于工业部门,经济金融化背景下农业部门的成本加成变动越大,则农业部门与工业部门的价格波动差异越明显,这为解释结构性价格上涨提供了一种新的见解。

三、实证研究设计

为考察投资潮涌以及经济金融化背景下结构性价格波动的形成机制,本文以中国数据进行实证检验。考虑到转轨经济体结构变动较大,时间跨度长不利于得到稳健的估计结果,本文实证研究样本跨期选择为2003~2012年。由于中国各省之间“以邻为壑”的经济政策,各省之间价格波动具有一定的独立性和代表性,因此,实证研究采用中国的省际面板数据。这样做也可以用省份横截面信息弥补时间序列样本容量小的不足,提供更高的自由度和估计效率。②基于理论模型推导得到的式(12),设计计量模型如下:

式(13)中下标i表示省份,为除西藏外的中国大陆其余30个省区;t代表年份,t=2003,2004,…,2012。Δπ为被解释变量即结构性价格波动指标,Δπ=π2-π1。其中π2和π1分别指农产品和工业品价格变动率,分别采用各地区的农产品生产价格指数和工业品出厂价格指数的对数值衡量,③数据来自中国统计局网站。(k-n)代表工业人均资本变化率,Δλ表明农产品与工业品成本加成变动率之差,Δg为工农生产率差异变量,各解释变量度量方法如下。

(1)工业人均资本变化率(k-n)。中国投资的“潮涌现象”以及部门偏向导致大量资本流向工业,造成工业部门的过度投资以及劳均资本的迅速增长,由此,一方面带来工业部门现代化生产体系的过快发展,工业品产能充裕难以形成价格上涨的压力反而容易在需求不足时表现为价格下跌;另一方面投资部门失衡造成农业部门产能落后,容易受到需求拉动而产生价格上涨压力,即投资潮涌引发的工业人均资本快速膨胀,加剧了工农产品不同的价格变动走势。具体测算中,对于工业人均资本变化率的测度需要工业的劳动力和投资数据,④相关数据来自中国统计局网站。

(2)工农成本加成率差异(Δλ)。经济金融化导致工农产品定价时成本加成的幅度出现变化,特别是农产品金融化导致农产品定价的成本加成明显提高。本研究假定经济金融化并没有显著影响工业品定价的成本加成,因而可直接根据存在边际成本加成的产出增长等式求得农产品成本加成变化率,[29]作为成本加成差异的度量指标。农产品成本加成率计算所需的产出及劳动力数据来自中国统计局网站。由于缺乏农业资本的相关数据,我们根据张军等的方法,[30]先测算出各地区物质资本存量,然后再用农业占GDP比作为权重,求得所需的农业资本数据。

(3)工农生产率差异(Δg)。按照传统结构性通货膨胀理论的见解,工农业产品价格波动的结构性差异源于两部门劳动生产率的差距。两部门劳动生产率差异越大,价格结构性差异越突出。因此,本研究控制了工农两部门生产率差异,以反映传统结构性因素的影响。具体测算中,对于农业和工业生产率的测度需要两部门的劳动力和增加值数据⑤,相关数据来自中国统计局网站。

式(13)中,Δπt-l代表被解释变量的l阶滞后⑥,即为动态项。动态项的加入反映了价格波动的惯性,即当期价格波动率与前期价格波动率具有相关性。对于式(13),采用动态面板矩估计方法(GMM)进行估计,原因在于:(1)解释变量存在内生性问题。经济金融化可能加剧结构性价格波动,但一旦结构性价格波动形成,“追涨杀跌”的规律就会发挥作用,越来越多的投机资本涌入农产品市场,金融泡沫也随之增大,经济金融化进程也会加速。因此,经济金融化与结构性价格波动可能存在双向因果关系。除此之外,被解释变量结构性价格波动与工业劳均资本变化率、工农生产率差异等解释变量也可能是同时决定的,尤其在经济系统存在闲置资源的情况下,这就会导致所谓解释变量的内生性问题。而动态面板GMM估计采用工具变量法,能对内生性问题进行有效控制。(2)GMM估计使用差分转换数据,可以克服不可观察变量与解释变量相关,或遗漏变量的问题。这样通过动态面板数据的GMM方法所获得的估计结果,相对传统方法更为可靠。

动态面板GMM估计可以分为差分和系统GMM估计。由于差分GMM仅仅利用一阶差分滞后项来构造工具变量,容易出现弱工具变量并由此导致严重的有限样本偏差问题。而由阿雷拉诺和邦维(Arellano and Bover)和布伦德尔和弗德(Blundell and Bond)提出的系统GMM估计法,[31][32]可以同时利用差分和水平变量信息来构造工具变量,较为有效地解决弱工具变量问题,从而提高了估计效率。为保证实证结果的稳健性,本研究将同时采用差分和系统GMM估计,并以系统GMM估计结果为准。实际估计时所有解释变量均作为内生变量,并把内生变量的滞后值作为它们自己的工具变量,每一变量和滞后项确定一个工具变量,采用Hansen和Difference-in-Hansen检验确定工具变量的联合有效性。

四、估计结果与分析

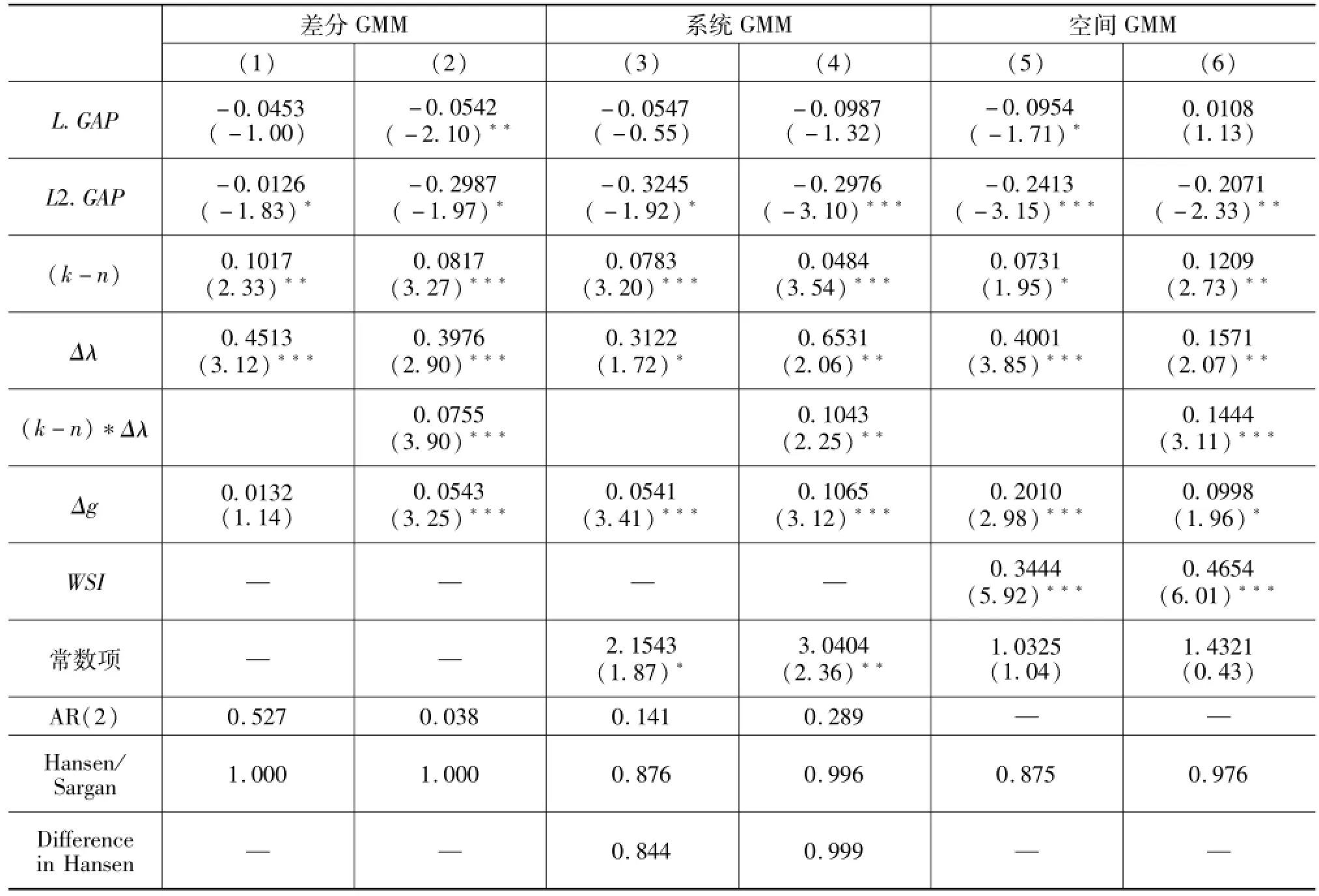

基于GMM方法,表1报告了式(13)的估计结果。表1中模型(1)~(2)采用差分GMM估计,模型(3)~(4)采用系统GMM进行估计。从各模型的诊断检验来看,AR(2)检验表明差分方程得到的残差不存在二阶自相关,说明模型所得到的GMM估计值是无偏和一致的。Hansen检验表明我们选取的工具变量是合适的,Difference-in-Hansen检验结果反映系统GMM估计新增的工具变量也是有效的,过度识别条件成立。下面我们介绍各模型的估计结果。

模型(1)中除包含动态项外,同时纳入工业人均资本变化率(k-n)、工农成本加成率差异(Δλ)以及工农生产率差异(Δg)等变量,(k-n)和Δλ的估计系数都为显著的正值,说明投资结构失衡带来的工业劳均资本膨胀以及经济金融化引发的工农成本加成差异是促成结构性价格波动的重要原因。为进一步探究新形势下结构性价格波动形成机制,我们还在模型(2)中进一步引入了(k-n)与Δλ的交叉项,模型(2)中(kn)*Δλ的估计系数也为显著的正值。这说明投资结构失衡与经济金融化两者存在互动效应,可能主要是由于投资结构失衡引发工农业供需结构性差异从而会加速经济金融化,因而两者会联动加剧结构性价格波动。模型(3)~(4)系统GMM方法的估计结果与之相似,(k-n)和Δλ的估计系数显著为正,两者交叉项的估计系数亦为显著的正值,表明工业人均资本膨胀以及工农成本加成差异是影响结构性价格波动的重要因素。

表1 实证检验结果

另外,无论是采用差分GMM的模型(1)~(2),还是使用系统GMM估计的模型(3)~(4),工农业生产率差异(Δg)的估计系数都为正,并且在模型(2)~(4)表现出了较强的显著性(在1%的水平上显著)。这说明传统结构性通胀理论强调的工农劳动生产率差异因素依然具有一定的解释力,农业部门相对于工业部门生产率的滞后是造成工农两部门出现结构性价格波动的重要因素。

进一步,考虑到价格波动可能具有很强的空间相关性,对于结构性价格波动亦是如此。为使得我们的实证模型更贴合实际,我们尝试引入空间项构建空间面板模型,力求得到更为稳健的估计结果。与非空间面板计量模型类似,空间面板计量模型也分为静态模型和动态模型。本文实证模型中,由于纳入价格波动的动态滞后项,因此借鉴舍哈特和迈克尔(Shehata和Mickaiel)的方法,[33]采用动态空间面板的系统GMM方法进行估计。空间面板计量模型进行估计时,需要首先确定空间权重矩阵,本研究采用常用的空间邻接关系来设定权重,即省际单元相邻的地区被赋值为“1”,其他的区域被赋值为“0”。在对空间权重矩阵进行赋值后,采用动态空间面板模型的GMM估计方法对式(13)进行估计,表1中模型(5)和(6)报告了模型估计结果。模型(5)和(6)的估计结果显示,(k-n)和Δλ的估计系数显著为正,两者交叉项的系数也显著为正,说明投资结构失衡与经济金融化是形成结构性价格波动的原因,并且两者会通过联动机制加剧工农业产品价格波动形势差异。

五、结论和政策建议

结构性价格波动是现阶段宏观经济金融领域出现的新现象。伴随全球及中国经济由快速发展期转变到深度结构调整期,当前价格走势有转向结构性下跌以及结构性通缩的风险。本研究基于投资结构失衡以及经济金融化等中国宏观经济的典型事实,揭示了新形势下结构性价格波动的形成机制。利用中国省际面板数据,构建动态面板模型采用系统GMM方法进行回归分析,估计结果显示,投资结构失衡导致工业部门现代化生产体系的难以建成,从而难以形成价格上涨压力,甚至在需求不足时会产生价格下跌,但却造成农业部门产能落后容易受需求冲击产生价格上涨压力,从而促成结构性价格波动。同时,经济金融化会形成工农产品定价中成本加成率的差异,进一步放大结构性价格波动。另外,由于投资结构失衡引发工农业供需结构性差异从而会加速经济金融化,因而两者会联动加剧结构性价格波动。进一步采用动态空间面板模型进行实证,发现本文的结论是稳健的。

传统结构性通胀理论主要强调部门劳动生产率差异所诱导的价格结构性上涨,但在经济金融化背景下,结构性价格波动也可能是金融资本跨境流动所引起。特别是农产品金融化改变了传统农产品的定价规则,并成为独立于实体经济外的一股冲击力量,这种冲击在结构性价格波动中扮演着越来越重要的作用。但是,在农产品金融化冲击下,由于非商业投机者的囤炒提高了成本加成率,从而抬高了农产品价格。由于此时价格上涨的利益往往为投机者所获取,农民反而可能会因价格上涨丧失了原本可以获取的价格保护政策利益。因此,借鉴国外农产品市场的金融化管制手段,通过农业产业基金建设、农产品金融投机税法体系构建、农产品期货市场规范等诸多方面来管理农产品金融化,真正让农产品价格与生产成本和农民利益联系起来,是新时期完善农产品价格形成机制的必然要求。

另外,需要指出的是,中国结构性价格波动以及农产品金融化的形成,都与长期城乡“二元分割”以及“以农补工”的宏观经济战略密切相关。特别是投资的部门偏向,造成工业资本积累迅速,而农业作为我国国民经济的“弱质”产业,却由于自身资金积累能力和资金吸纳能力有限,农业金融资本配置不足导致了其发展基础脆弱,而极易受到外部冲击,出现价格大幅度波动。因此,进一步合理引导工农业资本配置,特别是在目前工业资本边际效率下降趋势日趋明显的情形下,引导工业部门无效率的资本进入农业生产领域,推进“以工补农”是防止结构性价格波动以及金融化冲击的重要立足点。

注 释

①处于结构转变阶段的中国,快速发展的需要导致投资驱动型经济增长模式。而国家对外开放的政策导向为集中引进专利、高技术产品和设备提供了支持,两者相得益彰使得中国的资本和技术出现动态融合。

②由于数据不全,西藏未能包括在内,这样我们的面板数据横截面包括中国大陆的其余30个省、自治区和直辖市。

③国家统计局从2011年1月开始实施新的工业品价格统计调查方法,“工业品出厂价格指数”后来又改称为“工业生产者出厂价格指数”。

④在测算口径上,工业用第二产业的数据来代替。

⑤工业和农业分别采用第二产业和第一产业的数据来代替。

⑥本文选择的滞后阶数为第1期和2期,这是因为模型估计中发现当滞后阶数为1或2期时,滞后项估计系数均显著,而滞后3期估计系数不显著。

[1]龚刚,林毅夫.过度反应:中国经济“缩长”之解释[J].经济研究,2007,(4).

[2]袁江.强制性技术变迁、二元分化与中国的通货膨胀模型[J].管理世界,2009,(3).

[3]张成思,刘泽豪,罗煜.中国商品金融化分层与通货膨胀驱动机制[J].经济研究,2014,(1).

[4]Schultze C L.Recent Inflation in the United States[R].Study Paper,1959,(1).

[5]Baumol W.Macroeconomics of Unbalanced Growth:The Anatomy of Urban Crisis[J].American Economic Review,1976,(3).

[6]Aukrust O.Inflation on the Open Economy:A Norwegian Model,in Worldwide Inflation[M].Edited by Krause L Band Salant W S.Washtington,DC:The Brookings Institution,1977:152-154.

[7]García A E,López-Salido J D.Understanding?Spanish?Dual?Inflation[J].Investigaciones económicas,2004,28,(1).

[8]李斌.从流动性过剩(不足)到结构性通胀(通缩)[J].金融研究,2010,(4).

[9]Fischer C.Real Currency Appreciation in Accession Countries:Balassa-Samuelson and Investment Demand[R].BOFIT Discussion Papers,2002,(8).

[10]林毅夫.潮涌现象与发展中国家宏观经济理论的重新构建[J].经济研究,2007,(1).

[11]Mitchell D O.A Note on Rising World Food Prices[R].Policy Working Paper 4682,Development Prospects Group,World Bank,2008.

[12]Runge C F,Senauer B.How Biofuels Could Starve the Poor[J].Foreign Affairs,2007,86(3).

[13]Abbott P C,Hurt C B,Tyler W E.What’s Driving Food Prices?[R].Farm Foundation Issue Report,2008.

[14]Masters M W.Testimony before the U.S.Senate Committee of Homeland Security and Government Affairs[R].Washington DC,2008.

[15]Gilbert C L.How to Understand High Food Prices[J].Journal of Agricultural Economics,2010,(61).

[16]Gilbert C L,Pfuderer S.The Financialization of Food Vommodity Markets[R].//R.Jha,T.Gaiha,A.Deolalikar.Handbook on Food:Demand,Supply,Sustainability and Security,2013.

[17]万光彩,陈璋,刘莉.结构失衡、“潮涌现象”与通胀—通缩逆转[J].数量经济技术经济研究,2009,(12).

[18]刘惠好,苏振天.我国通货膨胀的结构性原因[J].投资研究,2011,(2).

[19]孙国峰.巴拉萨-萨缪尔森效应、刘易斯拐点和结构性通货膨胀[J].金融发展,2011,(4).

[20]谢家智,张明.需求冲击、二元结构与中国转型期的结构性通货膨胀[J].当代经济研究,2013,(4).

[21]韩立岩,尹力博.投机行为还是实际需求?——国际大宗商品价格影响因素的广义视角分析[J].经济研究,2012,(12).

[22]程国强,胡冰川,徐雪高.新一轮农产品价格上涨的影响分析[J].管理世界,2008,(1).

[23]李国祥.2003年以来中国农产品价格上涨分析[J].中国农村经济,2011,(2).

[24]张晓慧,纪志宏,李斌.通货膨胀机理变化及政策应对[J].世界经济,2010,(3).

[25]Lin J Y.Development Strategy,Viability and Economic Convergence[J].Economic Development and Cultural Change,2003,(53).

[26]Acemoglu D,Aghion P,Zilibotti F.Distance to Frontier,Selection,and Economic Growth[J].Journal of the European Economic Association,2006,(4).

[27]中国人民银行课题组.我国农产品价格上涨机制研究[J].经济学动态,2011,(3).

[28]谢家智,王文涛,江源.制造业金融化、政府控制与技术创新[J].经济学动态,2014,(11).

[29]孙辉煌,兰宜生.贸易开放、不完全竞争与成本加成——基于中国制造业数据的实证分析[J].财经研究,2008,(8).

[30]张军,吴桂英,张吉鹏.中国省际物质资本存量估算:1952-2000[J].经济研究,2004,(10).

[31]Arellano M,Bover O.Another Look at the Instrumental Variable Estimation of Error~Components Models[J].Journal of Econometrics,1995,68(1).

[32]Blundell R,Bond S.Initial Conditions and Moment Restrictions in Dynamic Panel Data Models[J].Journal of Econometric,1998,87(1).

[33]Shehata E,Mickaiel A.Stata Module to Estimate Spatial Panel Arellano-Bond Linear Dynamic Regression:Lag&Durbin Models[J].Statistical Software Components S457506,Boston College Department of Economics,2012.

责任编辑:黎贵才

F061.3

A

1005-2674(2015)08-076-08

2015-04-18

定稿日期:2015-07-13

教育部人文社会科学青年项目(14YJC790169);国家社会科学基金一般项目(14BJY105)

张明(1985-),男,安徽六安人,西南大学政治与公共管理学院讲师,主要从事公共政策与公共经济研究;谢家智(1967-),男,四川西充人,西南大学经济管理学院教授,博士生导师,主要从事金融经济学研究。

猜你喜欢

中国化肥信息(2020年3期)2021-01-07

今日农业(2019年12期)2019-08-13

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国化肥信息(2019年3期)2019-04-25

消费导刊(2018年10期)2018-08-20

环境保护与循环经济(2017年2期)2017-09-26

中国工程咨询(2017年4期)2017-01-31

汽车之友(2016年18期)2016-09-20

汽车之友(2016年10期)2016-05-16

汽车之友(2016年6期)2016-04-18