基于DEA的我国航空公司投资效率评价研究

2015-06-13 12:34陈俣秀李莉赵东玮

会计之友 2015年11期

陈俣秀++李莉++赵东玮

【摘 要】 以固定资产投资增加量、长期股权投资增加量、追加营运资本量和新增折旧与摊销量为输入指标,总资产增长率、净资产收益率和企业价值作为输出指标,运用DEA方法对2009—2013年我国四大航空公司的投资效率进行评价分析。结果显示:我国四大航空公司的综合效率同时受纯技术效率和规模效率的影响,但是主要受规模效率的影响;未来我国航空公司综合效率的提高除加强对现有规模的有效利用外也要重视技术创新和管理水平的提升。

【关键词】 航空公司; 投资效率; 数据包络分析模型

中图分类号:F562.6 文献标识码:A 文章编号:1004-5937(2015)11-0072-05

航空公司投资行为是否有效与企业价值能否达到最大化直接相关。通过衡量航空公司投资效率可以评价航空公司投资行为的有效性,并判断是否存在投资不足或投资过剩(合称为非效率投资)的现象;同时,通过对航空公司投资效率值的分析研究,可以深入了解提高投资效率的方法与途径,并据此提出相应的对策与建议。然而,到目前为止,投资效率并未成为航空公司业绩评价中的指标。为完成这项工作首先需要对航空公司的投资效率进行研究。本文将使用DEA模型对我国航空公司的投资效率进行评价研究。

一、研究理论与方法

长期以来,全球各地的经济学家们一直在努力寻求提高投资效率的有效途径。1958年,Modigliani和Miller认为在完善的资本市场中,公司的投资决策与股利政策、筹资决策是无关的,这就是早期的“MM理论”。但是由于代理成本和信息不对称等问题的存在,MM理论很难应用到现实生活中。1963年,Jorgenson指出资本成本减少会导致投资的增加,主要从资本成本变动的角度详细描述企业的投资行为,开创了新古典投资理论。2002年,Polk和Sapienza分析测度了企业价值与投资效率间的关系,研究表明:如果企业价值被高估,则会引起企业过度投资。除此之外,国外还有很多学者对投资效率做过深入的研究,包括Tobin(1969)、Wurgler(2000)、Hovakimian和Titman(2006)以及Richardson(2006)等。

2004年,我国学者王成秋在西方已有研究成果的基础上,从企业的角度出发界定了投资效率的经济含义,系统地探讨了提高投资效率的途径。2007年,庞明川指出:从宏观层面来看,中国的高投资并不存在非效率的现象;但是,从微观层面来看,个别行业或地区的投资效率相对较低,且过度投资现象严重。2008年,黄阳平等通过对我国主要航空公司投资效率及它们的变化等一系列指标进行测算与分析,得出我国主要航空公司运营效率的发展趋势。2010年,王坚强和阳建军采用生产法确定企业投资效率评价的投入产出指标,并在DEA方法的基础上引入两个虚拟决策单元,提出了一种基于TOPSIS方法的DEA投资效率评价模型。2012年,程新生等人从非财务信息的视角探讨投资效率问题,通过实证研究发现,外部融资是非财务信息与投资效率之间的中间变量,但同时又受到外部制度约束的影响。

综上,国内外有关投资效率的研究大致分为两大类,一类是有关投资效率理论的研究,一类是有关投资效率测算方法的研究。到目前为止,国内外对于投资效率的测度方法主要包括指标度量法、参数前沿面法以及非参数前沿面法三种。非参数方法因具有不需要提前确定函数形式、估计参数等优点而被广泛用于分析效率问题。对于单投入单产出来讲,简单的投入产出比就可以衡量其效率,但是在现实生活中,企业一般都是多产出多投入,用简单的投入产出比会对评价的客观性和真实性造成影响,DEA方法的产生解决了这种多投入多产出问题。有关DEA的研究可以追溯到1957年英国学者Farrell分析英国农业生产力时提出的包络思想;而Charnes和Copper等人的研究则使得非参数方法以数据包络的形式在20世纪80年代逐渐流行起来;1988年,中国人民大学的魏权龄教授将该方法引入我国的经济增长分析中。

本文使用非参数方法中的DEA方法对我国航空公司的投资效率进行研究分析。

二、我国航空公司投资效率评价指标体系的构建

运用DEA模型评价投资效率需要事先确定投入指标和产出指标。本文根据航空公司的投资支出水平,选择如表1所示的投入、产出指标体系。

三、基于DEA的我国航空公司投资效率评价模型

本文采用DEA的原始模型CCR模型对我国航空公司的投资效率进行评价,具体的模型如下所示。

min?兹=VD

(D)s.t■ Xjλj+S-=?兹X0■ Yjλj-S+=Y0λj≥0(j=1,2,…,n)S+≥0,S-≥0

(D)中的?兹为所求得的第j0个航空公司的投资效率值,S+及S-为松弛向量。

上述所求得的?兹为综合效率值,在使用Deap2.1软件测算CCR模型的效率值时还会同时得出纯技术效率值和规模效率值,这两个效率与综合效率的关系是:综合效率值=纯技术效率值*规模效率值。纯技术效率值■是DEA的扩展模型VRS模型在原始模型中加入了■λj=1的假设时求得的效率值,即规模收益可变情况下的效率值;规模效率为规模收益不变情况下的效率值与规模收益可变情况下的效率值的比值,即?兹/■。

四、我国航空公司投资效率评价

鉴于数据的可获得性与DEA基本模型对数据的要求,本文选取2009—2013年我国四大航空公司为分析样本,对我国航空公司的投资效率进行评价分析。

(一)样本的选取

在我国,国航、东航、南航和海航4家航空公司的运输量规模占整个行业的55%(具体数据如表2所示)。因此,对这4家航空公司进行投资效率评价具有很强的代表性。

■

(二)样本数据的处理

根据DEA基本模型的相关要求与原则,本文按照DEA基本模型“变换不变性”(若每个DMU的同一指标的所有数据都加上某个相同的正数来与该负数相抵销,各决策单元的DEA的相对有效性是保持不变的)的原则,本文将样本航空公司所有输入指标和输出指标统一上调(即所有数据都加上1),确保样本所有数据均为正数,满足运用DEA基本模型分析样本数据的要求。经过标准化处理后得到的相关数据如表3所示。

(三)评价结果分析

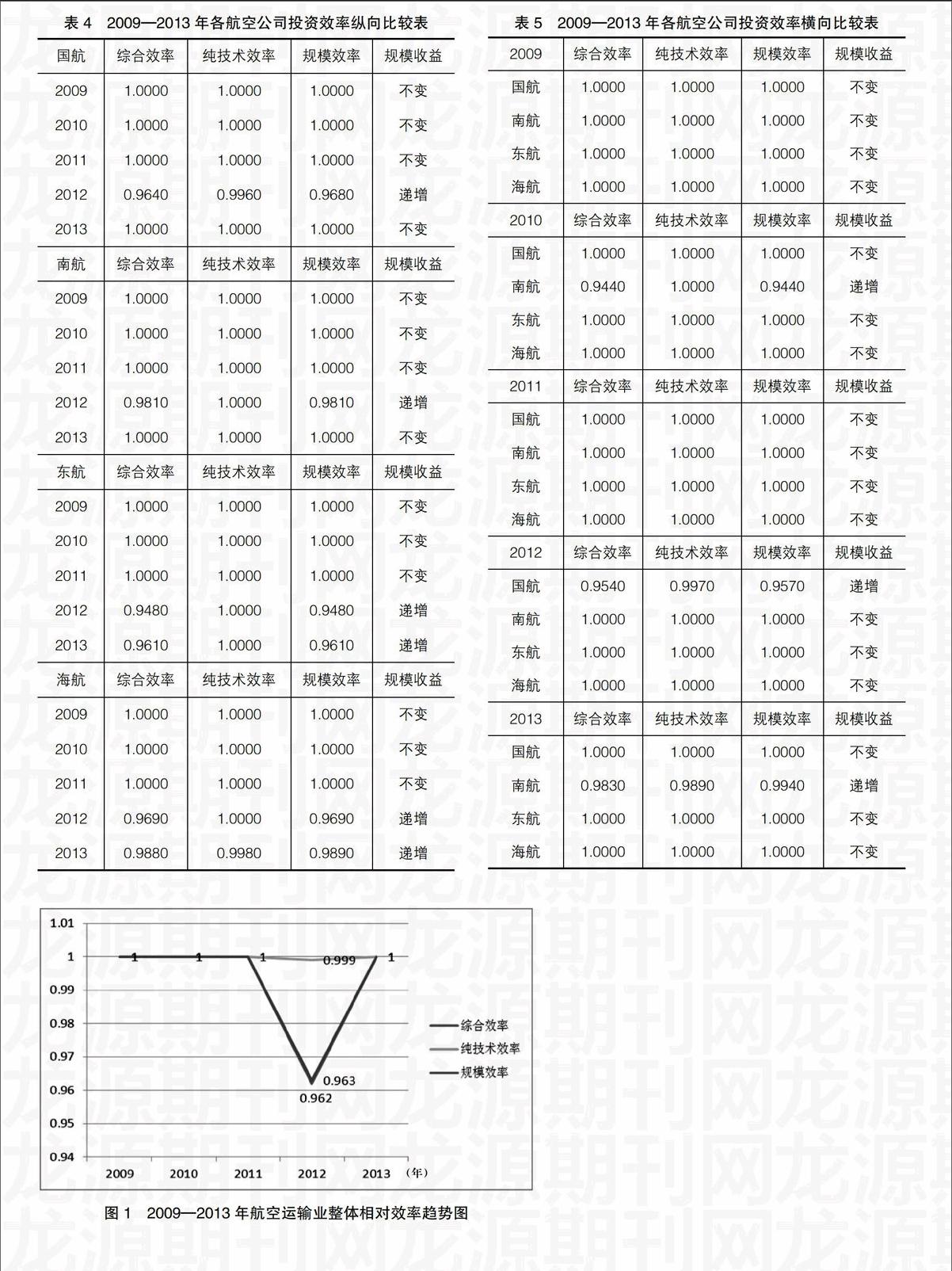

依据表3的数据,本文使用上述DEA的CCR模型 运用Deap2.1软件分别从纵向和横向对各航空公司2009—2013年的指标进行测算,测算结果见表4、表5。

从表4可以看出,各航空公司除了在DEA相对有效时规模收益不变,在DEA无效时都呈现出规模收益递增的现象。各航空公司的综合效率在2012年均有不同程度的下降,说明在2009—2013年期间,国航、南航、东航和海航均在2012年出现了综合效率下降,但4家航空公司下降的原因不同。国航是由于纯技术效率和规模效率同时下降导致综合效率下降,其他3家航空公司是由于规模效率下降导致综合效率下降。这说明4家航空公司在2012年对现有规模的利用程度都不够,而且国航的管理水平相对而言较低。东航是由于纯技术效率不变,规模效率相比2012年有所上升,导致综合效率上升。海航虽然在2013年相比2012年综合效率有所上升,但是纯技术效率相比2012年有所下降,其综合效率的上升主要是由于规模效率的提高所致。

从表5可以看出:在2009年,4家航空公司均达到DEA相对有效,也就是说其纯技术效率和规模效率同时有效,效率值都为1;在2010年,南航未达到DEA相对有效,其余3家航空公司都达到DEA相对有效,南航未达到DEA相对有效的原因是其规模效率无效,规模效率值小于1;在2011年,4家航空公司都达到DEA相对有效;在2012年,国航未达到DEA相对有效,原因是其纯技术效率和规模效率都无效,效率值都小于1;在2013年,同样是南航未达到相对有效,但无效的原因与2010年有所不同,其纯技术效率和规模效率都无效。

图1是以四大航空公司为样本测算航空运输业整体在2009—2013年的投资效率趋势图。从图1可以看出,行业整体的综合效率在2012年下降,其余年份都达到了DEA相对有效,从图中可以看出虽然纯技术效率和规模效率都下降,但是导致综合效率下降的主要原因是规模效率的下降。

五、提高我国航空公司投资效率的建议

投资效率的测算结果显示,我国航空公司投资效率在个别年份出现DEA无效的情况,主要原因是规模效率较低。这说明在2009—2013年期间,规模收益状况并没有对我国航空公司投资效率的提升发挥积极作用。造成这种结果的原因有航空公司自身的原因如航线网络、机队规划以及管理等方面的不合理,也有外界政治经济环境的原因。因此,应从以下几方面着手解决现有的问题。

(一)扩大投资规模,提高规模效率

我国航空公司在一些年份出现DEA无效的主要原因是受规模效率较低的影响,且在DEA无效的年份其规模收益都处于递增的状态。这说明我国航空公司应继续扩大投资规模,优化资源配置。现阶段提高规模效率是提升我国航空公司投资效率的最佳手段,随着航空公司规模的扩大,合理的航线网络布局以及机队规划已逐步成为提高我国航空公司竞争力的关键。因此,航空公司应在扩大投资规模的同时,优化航线网络,合理规划机队,发挥规模收益作用,提高规模效率。

(二)加强技术创新,提高管理水平

虽然现阶段影响我国航空公司投资效率的关键因素是规模效率,但是国航和海航在个别年份均出现了纯技术效率偏低的情况,说明我国航空公司还需进一步加强技术创新能力。众所周知,航空公司业作为技术密集型行业,对技术的依赖性很强,应不断加强技术创新,满足我国航空公司的高速发展。尽管加强技术创新可以提高投资效率,但是在技术达到一定水平时,最终提高投资效率的依然是航空公司的管理效率。因此,应该在加强技术创新的同时通过优化组织结构、建立管理层责任承担机制、提高员工的技术水平以及采取激励措施等提高我国航空公司的管理水平。

(三)转换政府职能,加强效率意识

我国政府行政干预过多,这也是导致航空公司投资效率低的一项重要原因。一方面,我国航空公司受行业主管部门的影响很大,航空公司的各种投资决策需经过主管部门的审批,导致很多投资并没有遵循市场机制,投资效率低下;另一方面,我国航空公司的效率意识不强,到目前为止,“航空公司投资效率”这一指标并没有在行业内得到充分的重视,也没有成为航空公司业绩评价中的指标,而这对于航空公司整体经营效益的提高是极其不利的。因此,行业主管部门应加快转换其政府职能,建立保障机制,减少对航空公司的干预,同时航空公司应将投资效率指标纳入业绩评价中,加强投资效率意识。●

【参考文献】

[1] 骆希.企业过度投资研究文献综述[J].会计之友,2014(28):58-61.

[2] Modigliani F, Miller M. The Cost of Capital Corporation Finance and the Theory of Investment[J].American Economic Review,1958,48(3):261-297.

[3] Jorgenson D W. Capital Theory and Investment Behavior[J]. American Economic Review Papers and Proceedings,1963,53(2):247-259.

[4] Polk C, Sapienza P. The Real Effects of Investor sentiment[D]. Northwestern University paper,2002.

[5] Tobin J. A General Equilibrium Approach to Monetary Theory[J]. Journal of Monetary, Credit and Banking,1969(1):15-29.

[6] Wurgler J, Baker M. The Equity Share in New Issues and Aggregate Stock Returns[J]. Journal of Finance,2000,55(5):2219-2257.

[7] Hovakimian G, Titman S. Corporate Investment with Financial Constraints: Sensitivity of Investment to Funds from Voluntary Asset Sales[J]. Journal of Money, Credit and Banking,2006,38(2):357-347.

[8] Scott A. Richardson. Over-investment of Free Cash Flow[J]. Review of Accounting Studies,2006,11(2):159-189.

[9] 王成秋.对投资效率的界定[D].天津财经大学,2004.

[10] 庞明川.中国的投资效率与过度投资问题研究[J].财经问题研究,2007(7):46-52.

[11] 黄阳平,踪家峰.中国主要航空公司运营效率分析[J].经济研究导刊,2008(8):18-21.

[12] 王坚强,阳建军.基于DEA模型的企业投资效率评价[J].科研管理,2010(7):73-80.

[13] 程新生,谭有超,刘建梅.非财务信息、外部融资与投资效率[J].管理世界,2012(7):137-188.

[14] Fare R, Grosskopf S. Productivity Change in Swedish Pharmacies 1980-1989:a Nonparametric Approach[J]. Journal of Productivity Analysis,1992(3):85-101.

[15] 魏权龄.评价相对有效性的DEA模型[J].系统工程理论与实践,1989(3):411-418.

[16] 张春国.基于DEA模型的白酒行业上市公司经营绩效评价[J].会计之友,2013(3):67-71.

猜你喜欢

大众投资指南(2021年23期)2021-12-06

大飞机(2021年4期)2021-07-19

企业技术开发·下旬刊(2016年11期)2016-12-27

现代管理科学(2017年1期)2016-12-26

现代商贸工业(2016年5期)2016-12-26

中国市场(2016年33期)2016-10-18

当代经济(2016年26期)2016-06-15

中国市场(2016年45期)2016-05-17

商(2016年9期)2016-04-15