美英支付结算领域消费者权益保护的法理基础研究

2015-07-11 01:57中国人民银行上海总部钱国根邓伟伟

中国商论 2015年19期

关键词:消费者权益

中国人民银行上海总部 钱国根 邓伟伟

美英支付结算领域消费者权益保护的法理基础研究

中国人民银行上海总部 钱国根 邓伟伟

摘要:当前支付结算领域的消费者权益保护问题随着消费者自我意识的觉醒日益成为经济金融领域的热点。由于消费者权益保护法理基础的不足,支付结算领域的投诉与纠纷往往难以得到妥善解决。本文拟对美英等成熟经济体的支付结算消费者权益保护立法进行系统梳理并予以比较,以此对我国支付结算消费者权益保护立法提出建议。

关键词:支付结算 消费者权益 基础研究

1 美国的主要支付结算消费者保护立法

1.1 法律体系

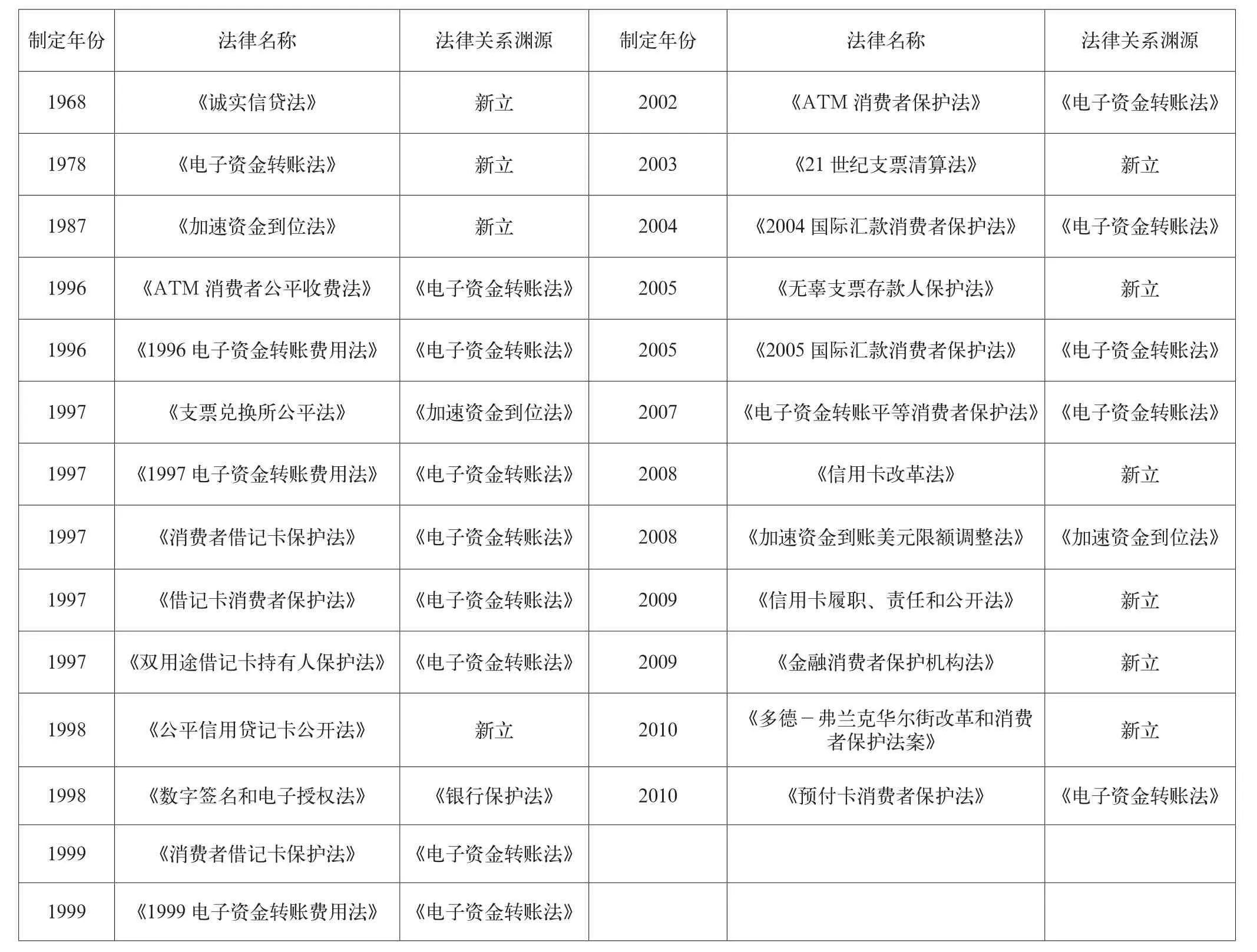

消费者权益的保护需要一定的法理基础,这是监管机构赖以行事的依据。美国自上世纪六十年代以来就制定颁布了一系列支付结算方面的消费者权益保护法律制度。这些法律制度包括1968年的《诚实信贷法》、1978年的《电子资金转账法》、1987年的《加速资金到位法》、1998年的

《公平信用贷记卡公开法》、1999年的《ATM额外费用消除和消费者授权法》、2003年的《21世纪支票清算法》、2005年的《无辜支票存款人保护法》、2008年《信用卡改革法》等。次贷危机以后,美国连续颁布了《信用卡履职、责任和公开法》、《金融消费者保护机构法》、《多德-弗兰克华尔街改革和消费者保护法案》等多部涉及支付结算领域的法案。从各法律制度的历史地位看,这其中《诚实信贷法》、

《电子资金转账法》、《加速资金到账法》以及次贷危机以后的《金融消费者保护机构法》和《多德-弗兰克华尔街改革和消费者保护法案》是具有奠基性作用的法律。后来的多部法律都是在这些法律的基础上经过对相应条款的修改而得。

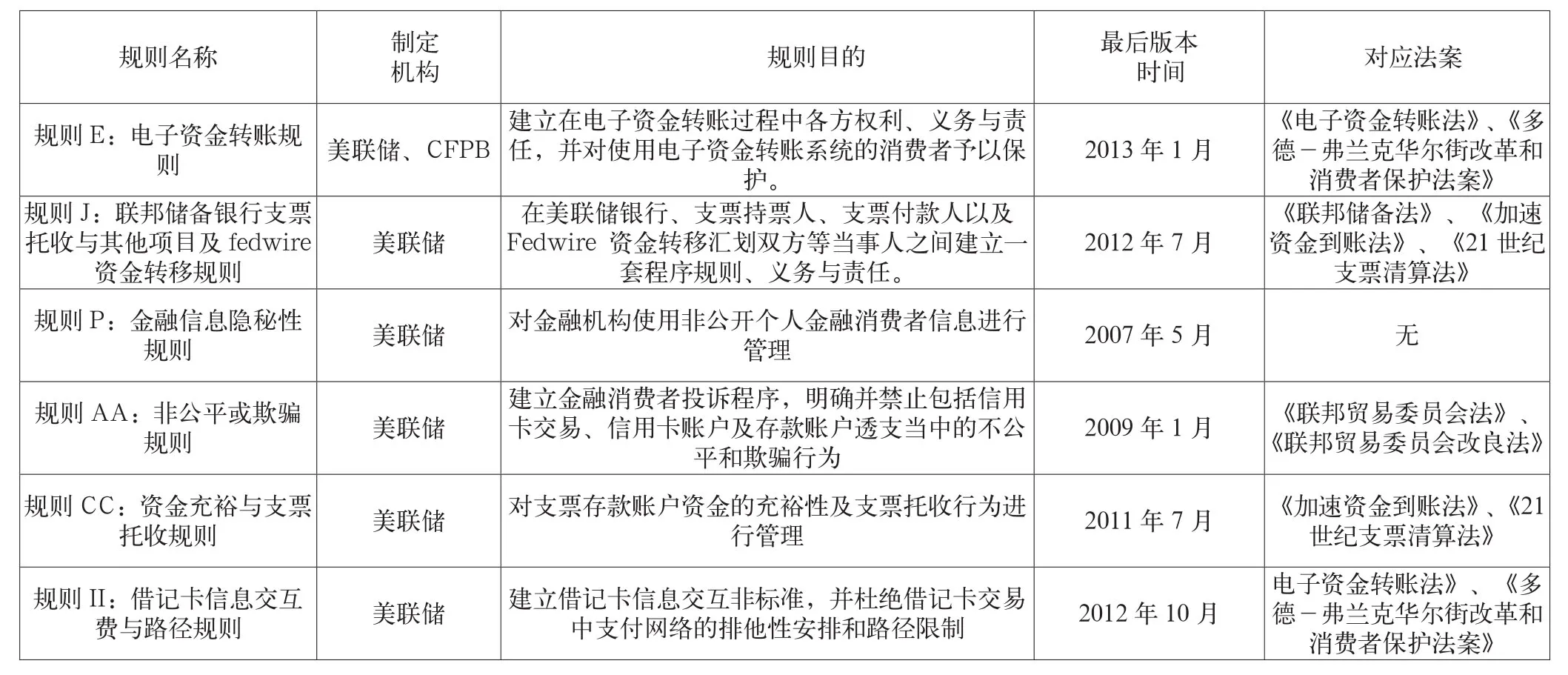

为更好地贯彻实施各法案,通常各法案都有相应条款指定某一机构负责制定在该法案下对应的实施规则。次贷危机前,在支付结算领域,美联储是大部分支付结算法律指定的规则制定机构。虽然次贷危机后《金融消费者保护机构法》及《多德-弗兰克华尔街改革和消费者保护法案》也赋予了美国消费者金融保护局(Consumer Financial Protection Bureau,CFPB)规则制定权,但从具体的操作实践看,绝大部分情况下,美联储还是承担了规则制定与修改的主要任务。

1.2 立法特点

美国是一个以立法见长的国家。从次贷危机前后立法特点来看,在次贷危机前,支付结算领域的立法以单项业务为主,且基于既有法案的修正立法比较多。次贷危机后则以全局性的立法为主。

虽然《多德-弗兰克华尔街改革和消费者保护法案》、《金融消费者保护机构法》有抵押、投资、保险及再保险等金融交易行为的消费者保护规定,但就支付结算而言,它所带来的主要还是消费者权益保护体制的变化,并不涉及具体支付结算行为的保护。具体对支付结算行为的保护还是分散在各单项立法中。

如2009 《信用卡履职、责任和公开法》开宗名义第一部分内容即是消费者保护。由于这个法案早于《多德-弗兰克华尔街改革和消费者保护法案》,因此该法将执行该法的对应的规则制定权授予了美联储。美国立法的另一个特征是法案及其实施规则的修订频率极高,从而延伸出新的法案也比较多。如自1987年《电子资金转账法》问世以来,基于该法案的修正案陆续出台,衍生出《ATM消费者公平收费法》、《消费者借记卡保护法》等数十种法案。从法案实施规则的制定看,同样存在这一现象,如自2012年2月7 日CFPB针对《多德-弗兰克华尔街改革和消费者保护法案》第1073条的实施修改了“E规则”,为资金汇划的消费者提供一种综合的保护以来,2012年8月、2013年1月及4月又数度对该规则进行了修订。

表1 20世纪60年代以来美国主要支付结算消费者保护立法

表2 美国主要支付结算消费者保护规则

2 英国的支付结算消费者权益保护的法律体系与特点

次贷危机以前,英国消费者保护的基础性法律是1973年的《公平贸易法》、1974年的《消费者信贷法》。支付结算方面单项的法律有1957年以及1992年的《支票法》等。为了适应金融机构混业经营的需要,2000年英国颁布了《金融服务与市场法》,确立了金融服务监管署(FinancialServices Authority,FSA)的单一监管机构地位,并赋予其保护金融消费者的职责。但直接与支付结算相关的一部系统性法律是次贷危机以后于2009年颁布的《金融服务与市场——支付服务管理办法》,该《办法》共分九个部分,其中支付结算消费者保护的内容集中在第五部分“支付服务的信息要求”和第六部分“支付服务的权利与义务”。随着电子支付方式的兴起,次贷危机后,英国在支付结算方面的单项业务管理制度也得到了修改和完善,这包括在2002年《电子货币管理办法》基础上修改并于2011年4月重新颁布实施的《金融服务与市场——电子货币管理办法》。

相对而言,英国在支付结算领域消费者保护的立法虽不如美国繁杂,且在法律修正的频率上不如美国高,但其法律基础仍然比较丰富,支付结算领域的专业性法律基本上是以议会制定的法案形式予以发布,且主要围绕支票、电子货币等支付工具来进行制定,因此法律维度的划分比较简单。

3 中国支付结算消费者保护立法的局限

对比美英的支付结算消费者立法实践,可以看到我国的支付结算消费者立法至少有以下几项不足。

3.1 专业性不够

《消费者权益保护法》、《产品质量法》等适用于一般的商品,对于支付结算等金融服务实用性不强。如《消费者权益保护法》将消费者权益保护工作授权给了工商行政管理部门和消费者协会,忽略了支付结算等金融产品和服务的复杂专业性。再如《消费者权益保护法》部分关于消费者权益保护的条款以及《产品质量法》关于产品质量监督、生产者(销售者)产品质量与义务以及损害赔偿等条款只适用于有形商品,而不适用于支付结算服务等无形商品。

3.2 零散不系统

在现有的支付结算法律体系中,无论是《票据法》还是部门规章层面的《支付结算办法》、《银行卡业务管理办法》、《非金融支付服务管理办法》以及《支付机构客户备付金存管办法》都是业务层面的管理办法,虽然这些管理办法部分地体现了消费者权益保护的思想,但条款比较零散。

3.3 法律层级不够

《中国人民银行法》、《商业银行法》、《银行业监督管理法》等层级较高,但仅限明确消费者保护的授权机构,并无支付结算消费者保护具体规定,《中国人民银行消费者权益保护工作管理办法(暂行)》以及银监会下发的《银行业消费者权益保护工作指引》属部门规章,限为各自在从事支付结算消费者保护过程中具体的行事准则。另外《中国人民银行关于银行业金融机构做好个人金融信息保护工作的通知》,属规范性文件,约束力不强。

4 启示

借鉴美英的支付结算消费者保护法律体系构建,本文认为我国支付结算消费者权益保护的立法有两种可先后践行的思路。

一是出台支付结算专项消费者权益保护立法,可利用当前《票据法》、《支付结算办法》修订的良好时机,对有关支付结算消费者保护条款进行整合与研究,形成针对某一支付工具或某一支付结算方式的消费者权益保护立法。

二是研究出台综合性具有较高层级的金融消费者权益保护法,支付结算作为其中一个组成部分纳入该综合立法中专门予以阐述。

参考文献

[1] ATM Consumer Protection Act.107TH CONGRESS 2D SESSION.H.R.3662.

[2] ATM Surcharge Elimination and Consumer Empowerment Act.106TH CONGRESS 1ST SESSION.H.R.3503.

[3] Cheques Act1957[EBOL].http://www.legislation.gov.uk.

[4] Cheques Act 1992[EBOL].http://www.legislation.gov.uk.

[5] Check Clearing for the 21st Century Act.108TH CONGRESS 1ST SESSION.H.R.1474.

[6] Consumer Credit Act 1974.http://www.legislation.gov.uk.

[7] Credit Card Accountability Responsibility and Disclosure Act of 2009.111TH CONGRESS 1ST SESSION.H.R.627.

[8] Credit Card Reform Act of 2008.110TH CONGRESS 2D SESSION.S.2753.

[9] Consumer Debit Card Protection Act.105TH CONGRESS 1ST SESSION.H.R.2319.

[10] Consumer Debit Card Protection Act.106TH CONGRESS 1ST SESSION.H.R.445.

[11] Consumer Financial Protection Agency Act of 2009.111TH CONGRESS 1ST SESSION.H.R.3126.

[12] Debit Card Consumer Protection Act of 1997.105TH CONGRESS 1ST SESSION.S.1203.

[13] Digital Signature and Electronic Authentication Law(SEAL)of 1998.105TH CONGRESS 2D SESSION.H.R.3472.

[14] Dual-Use Debit Card Holder Protection Act of 1997.105TH CONGRESS1ST SESSION H.R.2234.

[15] Electronic Funds Transfer Equal Consumer Protection Act.110TH CONGRESS 1ST SESSION.H.R.2911.

[16] Electronic Fund Transfer Fees Act of 1996.104TH CONGRESS2D SESSION.H.R.3221.[17] Electronic Fund Transfer Fees Act of 1997.105TH CONGRESS1ST SESSION.H.R.795.[18] Electronic Fund Transfer Fees Act of 1999.106TH CONGRESS1ST SESSION.H.R.3229.

[19] Expedited Funds Availability Dollar Limits Adjustment Act of 2008.110TH CONGRESS 2D SESSION H.R.6871.

[20] Fair ATM Fees for Consumers Act.104TH CONGRESS 2D SESSION.S.1800.

[21] Fairness for Check Cashers Act.106TH CONGRESS1ST SESSION.H.R.2386.

[22] Fair Trading Act 1973[EBOL].http://www.legislation.gov.uk.

[23] Faster Access and Shorter Transaction Time for Checks Act of 2011.112TH CONGRESS 1ST SESSION.H.R.1660.

[24] Financial Services Act 1986[EBOL].http:// www.legislation.gov.uk.

[25] Financial Services and Markets Act 2000[EB OL].http://www.legislation.gov.uk.

[26] FINANCIAL SERVICES AND MARKETSThe Electronic Money Regulations 2011[EBOL].http://www.legislation.gov.uk.

[27] FINANCIAL SERVICES AND MARKETS The Payment Services Regulations 2009.STATUTORY INSTRUMENTS,2009.

[28] MONOPOLIES AND MERGERSThe Credit Cards (Price Discrimination) Order 1990.STATUTORY INSTRUMENTS,1990.

[29] Prepaid Card Consumer Protection Act of 2010.111TH CONGRESS 2D SESSION.S.4041.

[30] Taylor M.W.,Twin peaks: A regulatory structure for thenewcentury.Center for the Study of Financial Innovation,Iss.12,1995.

[31] 刘贵生.美国金融消费者保护的经验教训[J].金融研究,2010(1).

[32] 刘士余.美国金融监管改革概论——《多德-弗兰克华尔街改革与消费者保护法案》导读[J].中国金融出社,2011.

[33] 赵煊.认知偏误对金融消费者保护的影响[J].经济研究,2011(Z1).

中图分类号:F832

文献标识码:A

文章编号:2096-0298(2015)07(a)-104-04

猜你喜欢

中国市场(2017年2期)2017-02-28

职工法律天地·下半月(2017年2期)2017-02-20

青年时代(2017年2期)2017-02-16

青年时代(2016年31期)2017-01-20

成长·读写月刊(2016年12期)2017-01-12

职工法律天地·下半月(2016年10期)2016-11-30

新世纪图书馆(2016年9期)2016-11-15

企业导报(2016年20期)2016-11-05

商场现代化(2016年21期)2016-10-21

现代经济信息(2016年5期)2016-09-22