企业生命周期会影响融资策略吗?——来自创业板上市公司的经验证据

2015-12-02 04:20孙秋霞易颜新

生产力研究 2015年7期

孙秋霞,易颜新

(杭州电子科技大学 会计学院,浙江 杭州 310018)

20世纪90年代以来,中国的高新技术企业已经成为推动经济带动产业发展的强大的动力。公开数据显示,高新技术企业R&D经费从2009年的7 733 327万上升到2012年的15 508 969万;产业规模自金融危机以来不断扩张,企业数由4.8万增加到7.1万,从业人员数由650.2万扩张到1 460.1万;固定资产投资额从2000年562.95亿元达到2012年的12 932.65亿元。因此,国内外专家对当今的高新技术企业所面临的内部因素以及外部因素进行分析,提出宝贵建议。那么,高新技术企业的融资策略受到哪些因素的影响,是否符合上市公司自身的发展情况,基于国内外专家从企业规模、非债务税盾、成长性、获利能力探讨的基础,本文将以企业生命周期理论为基础展开研究。

一、文献评述

2011 年,Victoria(2011)从现金流量特征角度提出了新的企业生命周期代理变量[1]。生命周期理论认为,上市公司会先后经历初创期、成长期、成熟期、动荡期和衰退期。Bender和Cranfield(2003)从企业生命周期视角对公司融资策略方面问题进行研究,认为在企业整个生命周期过程中,企业经营相关风险有所下降,而企业财务方面风险反而增加[2]。他们通过企业财务和经营风险逆向组合,制定企业各个生命周期阶段的财务战略。对企业不同生命周期阶段融资策略特征进行研究,wokukxu(2000)以计算机产业为例,研究企业生命周期和融资策略的关系,研究结果得出企业最优ROI值和企业融资之间的关系由于企业所处生命周期的阶段不同而不同[3]。企业生命周期在企业融资策略过程中起到重要作用,比如企业在成长期,较多的采用内部融资,因为产品的利润丰厚,相比于企业其他生命周期阶段的财务杠杆较低。Titman和Wessels(1988)实证研究表明,创业板高新技术中小企业生命周期与内部融资率正相关,与外部融资率负相关,尤其是与负债融资率呈显著负相关[4]。

吕长江、韩慧博(2001)选取截止1998年沪深A股上市公司826家进行实证分析,表明公司规模、成长性与负债率正相关;企业获利能力与负债率负相关[5]。赵蒲、孙爱英(2005)运用中国上市公司A股 2000—2002年的数据研究了企业生命周期与融资的关系,实证结果表明,位于企业不同阶段的生命周期上市公司的融资存在着显著不同,处于成长期的上市公司倾向于选择较低的财务杠杆,位于衰退期的企业会青睐较高的负债水平[6]。陆正飞(1998)年研究发现,获利能力、规模、成长性等因素对长期负债比率的影响[7]。肖作平、吴世农(2002)公司规模对负债融资率负相关,非债务税盾、成长性与公司负债的负相关关系[8]。张洋(2015)基于企业生命周期对华为融资策略进行分析,指出华为独特的融资方式[9]。华为在不同的生命阶段进行创新,如在初创期,企业利用员工持股进行内部融资;在成长期,华为成立具有融资性质的合资公司;在成熟期,利用买方信用融资,为企业的可持续发展奠定基础。马静婷(2010)借鉴美国中小企业的融资模式,提出中小企业应当以直接融资为主,间接融资为辅。由于我国创业板上市公司无论在市场占有或是银行信贷上都无法与国企相比,可以走抵押担保道路[10]。

二、理论分析及研究假设

通常来说,留存收益融资率基本随着初创到成熟期都是有所增加的,风险几乎是仅次于财政融资之外最小的。而股权融资率、负债融资率在企业融资中保持较高水平,可见创业板上市公司偏好股权融资。但创业板上市公司在市场占有率与银行信用融资道路上毕竟不能与大型国有上市公司相比。综上所述,我们可以预测随着创业板上市公司内部留存收益的积累,企业更倾向于内部融资。为此,我们提出研究假设:

假设1a:企业生命周期与留存收益融资率正相关。

假设1b:企业生命周期与外部融资率负相关。

赵蒲、孙爱英运用中国上市公司A股 2000—2002年的数据研究了企业生命周期与融资的关系,实证结果表明,位于企业不同阶段的生命周期上市公司的融资存在着显著不同,处于成长期的上市公司倾向于选择较低的财务杠杆,位于衰退期的企业会青睐较高的负债水平。为此,我们提出研究假设:

假设2a:企业生命周期与负债融资正相关。

假设2b:企业生命周期与股权融资率负相关。

商业信用融资率和银行信用融资率都属于负债融资率,两者区别在于商业信用融资属于企业与供应商、销售商等处于双方的信任而给予的短期商业信用融资,如销售折扣、现金折扣。而银行信用融资则是随着中小企业的规模变大,信用值变高,达到银行贷款的门槛而给予的银行信用融资。无论如何,它们均属于负债融资,这与Titman和Wessels、吕长江和韩慧博等人的研究结果一致。为此,我们提出研究假设:

假设3a:企业生命周期与商业信用融资率正相关。

假设3b:企业生命周期与银行信用融资率正相关。

三、实证研究

(一)样本选择与模型构建

本文以2011年 1月1日之前在深交所上市的高新技术企业共383家,2011—2013年连续三年的年报数据作为样本数据。本文所涉及的相关财务数据均来源于CSMAR数据库。实证模型借鉴吕长江、韩慧博(2001)上市公司资本结构特点的实证分析,提出回归模型如下:

其中,α为待估计系数,ε为残差项。

(二)描述性统计

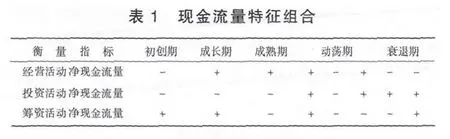

目前,国内学者普遍采用留存收益/总资产(RE/TA)和留存收益 /净资产(RE/TE)作为企业生命周期的代理变量。这一变量从筹资和投资角度出发,通过分析上市公司留存收益的变化寻找到上市公司生命周期的代理变量,具有较合理的解释性。但是,这一代理变量并不能明确划分上市公司所处的生命周期阶段。上市公司每年的现金流量净额都不尽相同,甚至出现较大波动。但是,经营活动、投资活动和筹资活动产生的现金流量净额的正负在一段时期内是保持相对稳定的。2011年,Victoria从现金流量特征角度提出了新的企业生命周期代理变量,如表 1所示。本文将按照现金流量特征组合划分上市公司所处的生命周期,对样本中的上市公司进行统计后得到表 2。

从表2可以看出,在2011—2013年连续三年中,我国创业板上市公司大多处于成熟期,初创期和成长期的上市公司次之,动荡期和衰退期的上市公司数量最少。2009年中国证监会市场部副主任欧阳泽华指出,如果从企业生命周期这个角度来回答,创业板市场定位于接近成熟期的企业,而大多数企业每阶段生命周期平均持续3—4年,因此,我国创业板高新技术上市公司大多处于成熟期。

描述性统计结果如表3所示。

其中:留存收益融资率=(未分配利润+盈余公积)/总资产外部融资率=负债融资率+股权融资率负债融资率=商业信用融资率+银行信用融资率股权融资率=(股本-国有股+资本公积)/总资产商业信用融资率=(应付账款+应付票据+预收账款)/总资产银行信用融资率=(短期借款+长期借款)/总资产公司规模=主营业务收入之自然对数非债务税盾=折旧/资产总额成长性=(年末总资产-年初总资产)/年初总资产获利能力=净利润/主营业务收入

由表3可见,创业板上市公司资本结构主要由外部融资构成且波动性较大。其中,股权融资对外部融资产生重要贡献,而留存收益融资率与债务融资率平分秋色。留存收益属于公司内部融资,面临较小风险。商业信用融资率略高于银行信用融资率,较之融资门槛低、周期短,商业信用融资率使企业面临更小风险。

(三)实证研究结果

自变量与控制变量间相关系数矩阵图,如表4所示。

表4 Person相关系数矩阵

由皮尔森相关系数矩阵图可以看出,自变量与控制变量间虽然存在相关性,但相关性程度较小。由于企业所处生命周期的代理变量是从上市公司经营活动现金净流量、筹资活动现金净流量和投资活动现金净流量三个指标的正负组合出发。因此,企业生命周期这一代理变量与其他控制变量之间的相关性较小,尤其降低了企业生命周期与企业成长性与非债务税盾的相关关系,从而保证了实证结果的可靠性。由相关系数矩阵图可以看出,解释变量与被解释变量间存在相关性,企业生命周期与内部融资率在10%水平显著正相关,相反外部融资在该水平负相关。主要原因在于企业生命周期与负债融资率显著负相关,而企业生命周期与商业信用融资率、银行信用融资率显著负相关为此提供循环论证。实证结果如表5所示。

模型一:X1系数符号为正,相关性不显著。说明创业板上市公司留存收益融资率与企业生命周期正相关,假设1a得到验证。X1系数符号为负,显著性水平为1%,说明创业板上市公司外部融资率与企业生命周期呈显著负相关关系,假设1b得到验证。

注:*、**、***分别表示在 10%、5%、1%水平上显著(双尾)

模型二:X1系数符号为负,显著性水平为1%,说明创业板上市公司负债融资率与企业生命周期呈显著负相关关系,否定了假设2a。X1系数符号为负,相关性不显著。说明创业板上市公司股权融资率与企业生命周期负相关,假设2b得到验证。

模型三:X1系数符号为负,显著性水平为1%,说明创业板上市公司商业信用融资率与企业生命周期呈显著负相关关系,否定了假设3a。X1系数符号为负,显著性水平为1%,说明创业板上市公司银行信用融资率与企业生命周期呈显著负相关关系,否定了假设3b。

通常认为随着企业经历初创期、成长期、成熟期、动荡期、衰退期,企业内部积累的留存收益增加,因此企业的留存收益融资率会上升。而企业除去内部融资率即为外部融资率,随着企业成长,外部逐渐减少。外部融资率主要包括负债融资率与股权融资率,公司盈利之后扣除各项税费需要向股东支付股利,而当公司步入成熟期之后,积累的内部融资足以达到创业板上市公司的营运规模,没必要为高成本的股权融资买单。同理可得,企业生命周期与负债融资率呈显著负相关关系成立,另根据美国全国小企业金融抽查调查1993年基本数据分析结果表明,从企业成长过程的融资结构看,债务融资的比例在婴儿期和青少年期先上升,进入中老年期以后再下降。无论是短期的商业信用负债还是银行信用负债,即使起到税盾作用,对于发展到一定规模的创业板上市公司来说,企业应充分利用自身资源。

(四)稳健性检验

用企业产生内部融资能力替代企业内部融资能力对回归模型一进行稳健性检验,其中产生内部资源的能力(CFO)=股东权益/总资产。实证结果如表6所示。

Adjusted R-squared=0.361 F-statistic=93.159 Prob(F-statistic)=0.000 D.W=1.664

以上替代表明,创业板上市公司产生内部融资能力与企业生命周期呈显著正相关关系。说明随着创业板上市公司的成长,企业内部融资能力会逐渐积蓄。这不仅与Titman和Wessels(1988)、吕长江和韩慧博(2001)等人的研究结果相一致,而且与马静婷提出中小企业应当以直接融资为主,间接融资为辅。由于我国创业板上市公司无论在市场占有或是银行信贷上都无法与国企相比,可以走抵押担保道路。

四、结论及启示

根据 Victoria(2011)提出的企业生命周期代理变量可以明确企业所处的生命周期阶段。以上实证研究表明,创业板上市公司生命周期与内部融资率正相关,与外部融资率负相关,尤其是与负债融资率呈显著负相关。企业上市公司经营活动产生的现金净流量、筹资活动产生的现金净流量和投资活动产生的现金净流量每个会计期间都会有不同程度的波动,但是其净流量的正负通常在上市公司的某个发展时期,即上市公司所处生命周期中的某个阶段是稳定的。因此,我们用经营活动产生的现金净流量、筹资活动产生的现金净流量和投资活动产生的现金净流量的正负组合作为上市公司生命周期的代理变量,研究融资策略与上市公司生命周期的关系。因此,建议创业板上市公司在融资时,要充分考虑其自身发展的实际情况,不能为实现税盾作用而过多引入负债。

通过对我国创业板上市公司融资策略的实证研究表明,创业板高新技术中小企业生命周期与内部融资率正相关,与外部融资率负相关,尤其是与负债融资率呈显著负相关。企业生命周期与负债融资率呈显著负相关与赵蒲、孙爱英运用中国上市公司A股 2000—2002年的数据得出结论不符合。即处于成长期的上市公司倾向于选择较低的财务杠杆,位于衰退期的企业会青睐较高的负债水平。毕竟样本选取存在本质的差异,本文是基于创业板上市公司,大部分处于初创期向成熟期转型,对于银行等金融机构存在诸多信息不对称且门槛较高,企业未能达到一定规模。另外,与前人不一致的是非债务税盾与负债融资率无关,所谓非债务税盾即为折旧,而创业板上市公司又分许多行业,随着专门从事技术研发服务的上市公司的增加会逐渐抵消资产密集型高新技术企业固定资产折旧的税盾作用。企业规模与负债融资率呈显著正相关,公司的成长性与融资策略之间呈显著正相关关系,公司获利能力与企业资本结构呈显著负相关关系,这与Titman和Wessels(1988)、吕长江和韩慧博(2001)等人的研究结果一致。

本文的不足之处在于,从现金流量组合对企业所处的生命周期进行判断,还是有些不全面的,毕竟每个企业每年所处的生命周期不会频繁变更。另外创业板上的企业比较年轻,本文就选取三年的数据还不足以使处于衰退期的样本容量达到可研究水平,有待进一步研究。

[1]Victoria Dickinson.Cash Flow Patterns as a Proxy for Firm Life Cycle[J].The Accounting Review,2011(6):1969-1994.

[2]Berger A.N.,Udell G.F.The economics of small business finance:the roles of private equity and debt markets in the financial growth cycle[J].Journal of banking and Finance,1998,22.

[3]Wokukwu,Kingsley Chiedozie.Life cycle and capital structure:Some empirical evidence[D].DBA dissertation,Nova Southeastern University,2000.

[4]Titman,Sheridan,Roberto,Wessels.The Determinants of Capi-tal Structure Choice[J].Journal of Finance,1988,43(3):1-19.

[5]吕长江,韩慧博.上市公司资本结构特点的实证分析[J].南开管理评论,2001(5):26-29.

[6]赵蒲,孙爱英.产业竞争,非理性行为,公司治理与最优资本结构[J].经济研究,2003(6):81-89.

[7]陆正飞,辛宇.上市公司资本结构主要影响因素之实证研究[J].会计研究,1998(8):34-37.

[8]肖作平,吴世农.我国上市公司资本结构影响因素实证研究[J].证券市场导报,2002(8):39-44.

[9]张洋.华为公司基于生命周期的融资战略选择[J].科技经济市场,2015(5):26-29.

[10]马静婷,王淑梅.国外中小企业融资模式及对我国的启示[J].商业会计,2010(3):11-12.

猜你喜欢

现代仪器与医疗(2022年2期)2022-08-11

天津医科大学学报(2021年1期)2021-12-05

中国外汇(2019年13期)2019-10-10

民用飞机设计与研究(2019年2期)2019-08-05

消费导刊(2018年10期)2018-08-20

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

中国医学影像技术(2017年11期)2017-01-16

考试周刊(2016年63期)2016-08-15

科技视界(2016年1期)2016-03-30